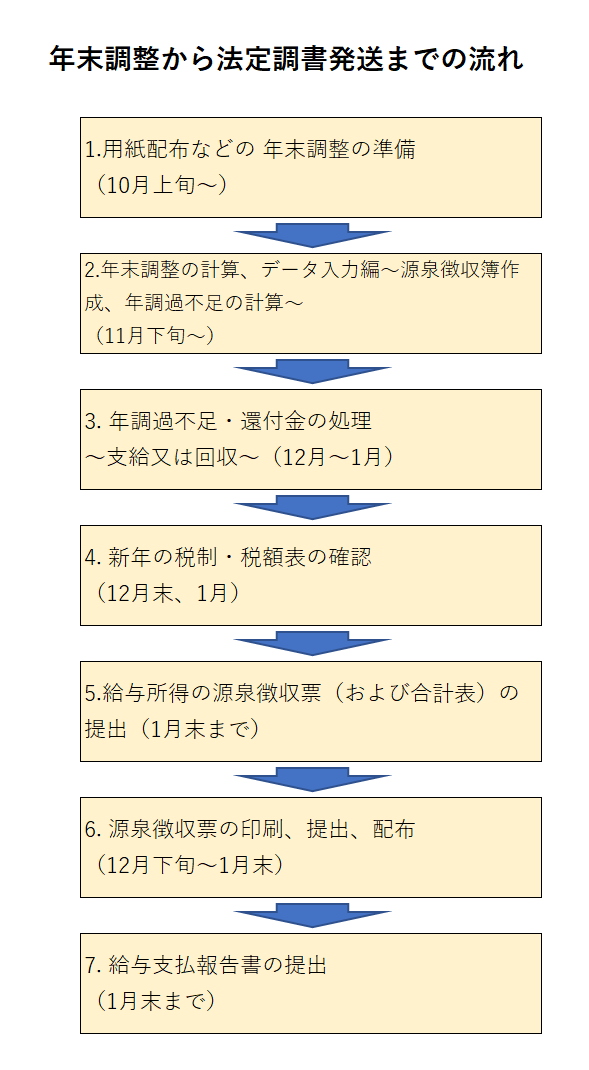

年末年始何かと忙しく、毎年の事とはいえ、年に一度しかないのでついつい何をするのか忘れてしまいます。

そんな、10月初めから1月末までの、年末調整から各市役所・税務署への法定調書の発送までをまとめてみたいと思います。

今回の流れは次の通りです。

初めて年末調整や法定調書をする方が何をしたらいいかがわかるように、私の勤務先の例ですが、時系列ごとに整理していきたいと思います。

年末調整の概要

まず、年末調整とは何か、どういう仕組みか、簡単に触れたいと思います。

そもそも年末調整とは?

会社は、毎月の給与や賞与の支払の際に、源泉徴収税額表によって所得税及び復興特別所得税の源泉徴収をすることになっています。

その源泉徴収税額の年間合計額は、従業員の年間給与総額で計算される税額(年税額)と一致しないのが普通です。

これは、生命保険や家族などの控除額の変動も理由の一つですが、国税の徴収モレがないように、年税額の税率より毎月の税額を高くしているからですね。

このため、年末までに納めた毎月の税額の合計額と年間給与総額で計算される税額(年税額)の差額を徴収又は還付し精算することが必要となります。

この精算の手続が「年末調整」です。

源泉所得税とは?

詳しくは、国税庁の下の2つのページが参考になります。

1つ目が「源泉徴収のしかた」です。難しく書いているように見えますが、一般的な給与計算を経験されている方なら、逆にわかりやすいと思います。

2つ目が「源泉徴収税額表」です。単純な税額表です。給与計算ソフトが一般的な現在、知らない人も多いと思いますが、この表なら従業員への説明も簡単にできます。(令和2年1月以後「税額」は改正されていません)

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

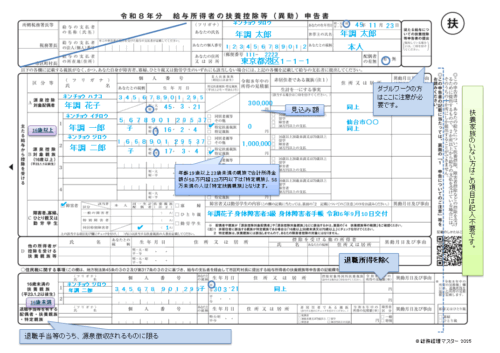

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

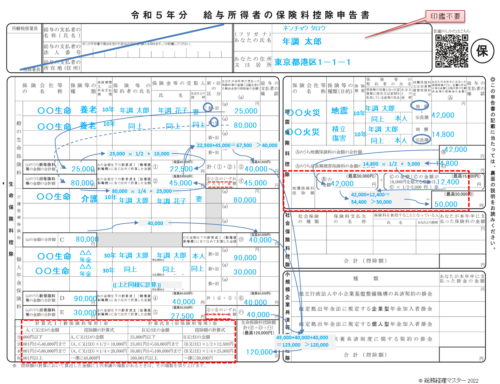

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

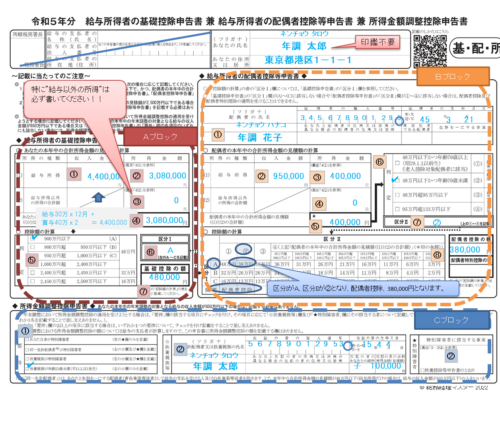

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。

年末調整の準備

各種変更の確認ー10月上旬

まず、年末調整の担当者自身が、昨年からの変更点を把握する必要があります。

確認するのは、

- 所得税などの税制の変更

- 申告書・源泉徴収票などの用紙の変更

などについてです。

確認方法は、10月上旬に、給与計算ソフトのホームページや税務署、国税庁ホームページなどで確認するのがわかりやすいと思います。

ちなみに、当サイトでも2025年末の年末調整の変更点を「令和7年分(2025年末)の年末調整の変更点」でまとめました。よかったらご覧ください。

申告書3枚、案内書配布(10/末頃まで)

申告書や源泉徴収票は必要枚数を確認して、税務署に取りに行って配布してます。申告書3枚の記入例や書き方については、次の記事を参照ください。

自社で独自の様式を作ったりする会社もあり、国税庁HPのホームページからダウンロードして配る会社もあり、どちらもありです。

申告書の会社情報は、入力したり、ゴム印を押すなどして情報が入っているものを配布すると、従業員が記入後の書類に会社情報を入れる手間が省けます。

給与ソフトの対応は11月前後が多く、計算ソフトで源泉徴収票、支払調書などの用紙が指定されている場合は、用紙の販売は11月ぐらいと遅いので注意が必要です。

社内案内文書(回覧・通達)で申告書の書き方や注意点を、社員一人1枚ずつ配布でもいいですし、回覧板で張り出すとかもありだと思います。「年末調整の社内向け案内文書」のような内容を回覧したらいいと思います。(2021年末の年末調整から申告書の用紙にQRコードが設置されているので、案内を作る時間がなければ、”QRコード見といて!”でも最悪大丈夫かも((国税庁のページなので分かりくいと言えば分かりにくいですが・・・)))

説明会実施(10/末頃)

説明会をする・しないは会社によりますが、店舗や支店の経理担当者向けにするパターンもあると思います。

申告書などの用紙回収(締め切り11/30まで)

今の会社は11/30までですが、前の会社は11/20まででした。

さすがに10月だと保険料控除証明書や前職の源泉徴収票が来てなかったり、12月だと間に合わないとかあるので、11月中が多いと思います。

申告書、証明書などの提出物チェック(11/下旬、12/上旬)

入力は後回しでも、提出物のチェックだけは先にした方がいいですね。

というのは、源泉徴収票や保険料控除の証明書などがなければ、社員を通して、前の会社や保険会社に再発行を依頼するなど時間がかかるから、です。

チェックポイントは主なものでは次のようなものです。

- 申告書3枚あるか(保険料控除など対象外も出し忘れか判断できないので必ず3枚)

- 扶養控除申告書ーマイナンバーの記入

- 扶養控除申告書ー扶養家族の所得超過や同居の有無(扶養の範囲についてはこちら)

- 扶養控除申告書ー前年末の内容の訂正があれば異動欄に記入が必要

- 基礎控除申告書ー年収の記載又は900万円以下にチェックが入っているか?

- 配偶者控除申告書ー配偶者所得記入はあるか

- 保険控除申告書ー証明書はあるか(証明書についてはこちら)

- 保険控除申告書の社会保険料控除ー国民年金のみ証明書が必要だが、健康保険料や介護保険料控除は証明書不要

- 住宅ローンの対象者ー住宅借入金等特別控除申告書の用紙、銀行の証明書はあるか(住宅ローン控除の書き方・記入例はこちら)

- 途中入社した人ー前職の源泉はあるか

これらをチェックした後、ホッチキスで止め、右上に社員番号などを入れ管理します。(ファイルにとじるなど管理の方法は、やりやすい方法で)

なお、令和3年分給与所得者の扶養控除等(異動)申告書から「給与の支払者受付印」がなくなりましたので、受付印は必要なくなりました。

計算、データ入力編~源泉徴収簿作成、年調過不足の計算~

申告書などの必要書類がそろえば、毎月の給与と賞与のデータを基に年末調整の計算ができます。

年末調整の対象となる人、ならない人

年末調整の対象となるのは、その年の最後の給与支払い時に「給与所得者の扶養控除等異動申告書」を提出している給与収入が2000万以下の人です。

その他、年間通じて勤務とか、死亡退職した人を含むとか色々条件がありますが、ほとんどの人が対象と思って問題ないと思います。

逆に対象とならないのは、2か所以上から給与をもらって他の会社に「給与所得者の扶養控除等異動申告書」を提出している人(つまり乙欄で処理してる人)や、給与収入が2000万円を超える人です。

年末調整の計算の仕方

年末調整の計算は、給与+賞与の年収に対して、扶養控除等をマイナスし、年間での所得税額を確定します。

確定した年間の所得税額から、毎月の給与や賞与で納めた所得税を比較し、納付額が多ければ、「還付」となり、少なければ「不足」となります。

こうして、納めるべき税額へ調整することを「年末調整」といいます。

なぜ、調整すべき差が生じるの?

主なパターンとして3つあります。

1.給与や賞与から引かれる源泉所得税は高めに設定されている

これは、税収漏れがないようにという国税側の都合によるものですね。

2.扶養家族が就職するなどして、変更になる

3.生命保険料などの年末にしかわからない控除が発生する

給与計算ソフトで入力(11月下旬~12月)

給与計算ソフトのアップデートが11月には完了すると思うので、11月から入力し、遅くとも12月には完了します。(アップデートをしてないと、去年の税額になったりするので注意です)

給与計算ソフトによっては、「12月給与より早く始める場合、12月給与後、賞与後」などのタイミングや「現金支給や1月給与で調整」などの支給方法の違いによって設定が異なるので注意しましょう。

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

給与計算ソフトの入力チェック、年末調整の最終チェック(12月)

給与計算ソフトの入力チェックや年末調整の最終チェックは次のようなポイントをチェックします。

基本的に、前年からの変化がないかもチェックしてあげると親切かと思います。

そして、必ず12月末までに年末調整の処理を終え、個人毎の過不足額を確定します。

(社員との過不足額のお金のやり取りは、1月入ってから1月分の給与とかでも問題ないです)

基本的なポイントに気をつける

えらそうに書いてますが、未だによく間違えそうになります。。。次のようなポイントです。

- 収入と所得を間違える

- 控除金額を間違える

- 年齢の計算を間違える(年少扶養や老親など)

気をつけたいものです

人数チェック

対象は、給与が発生した人が対象となります。

給与計算ソフトによっては「年末調整一覧表」などで確認できます。

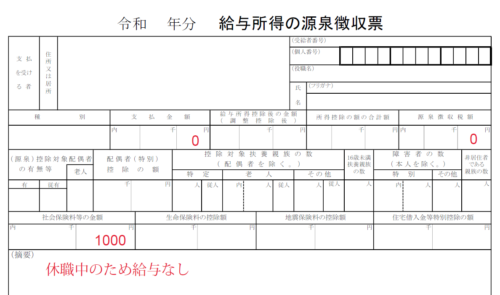

休職者チェック

休職していても、年内(1~12月)に収入があれば、年末調整をします。

逆に、年内所得がなければ、年末調整は不要です。

また、休職している人で、入院中で意識がないとかで連絡がつかない場合は、各控除など何もない状態で年末調整をしてます。(保険料等控除があれば、確定申告してもらう感じです)

年の途中で入社した人のチェック

年間の所得を確定させるために、前職と現職の所得を合計する必要があります。

そのため、前職の源泉徴収票が必要です。前職の源泉徴収票がない場合は年末調整はできません。

そのあたりは「前職の源泉徴収票がない社員の年末調整はどうするか?」に詳しく書いてますのでよかったらご覧ください。

以前の職場では、入社まで無職の場合、税理士の指導で、途中入社の人は「〇月〇日~△月△日まで無職でした」と一筆書いてもらっていましたが、今思えば、このあたりもどこまで必要か疑問ですね。(今の会社ではそういう事はしてないです)

ちなみに、給与や賞与が支払われた日を基準とするので、12月入社で1月25日支払の給与の場合だと、年末調整の対象にはならないので気を付けてください。

また、退職日の記載がない源泉徴収票のパターンは退職日の記載がない源泉徴収票は使えますか?をご覧ください。

私のように税理士に疑問を感じたら・・

年末調整や決算などで税理士とやりとりして、不満や疑問を感じた時どうするか?そんな時は「税理士を変える方法~税理士事務所と社内経理の経験者が解説!」を是非お読みください。税理士との付き合い方のいいヒントになりますよ!

退職者のチェック

退職者は年末調整をせず(年調未済)、源泉徴収票を発行するだけです。

12/25など12月の給与支払い日の後に退職した場合は、年末調整の対象となりますが、実際には他社分も発生する可能性があるので、本人と相談した方がいいと思います。

パート、アルバイトのチェック

税額徴収が、甲乙どちらかチェックし、扶養控除申告書が出ていて、他の主な勤務先がない場合には年末調整の対象となります。

不足(支払い)になる人のチェック

年末調整ってみんな税金が返ってきて当たり前だと思っているので、本人が払いになる人は文句を言ってくる人が多いです。

多くの場合、就職で扶養家族が外れたとかなので、社員からすれば心あたりはあるはずですが、、、、

特に、毎年11月とかの税務署から来る「扶養控除等の見直し」で扶養家族の所得オーバーなどを指摘された場合などは要注意です。

自分で計算したりし始める人も多いので再確認しましょう。

ちなみに、いろんなチェックの際に「経理・事務担当者向け、あると便利な文房具7選」で紹介したようなグッズがあると便利です。

年の途中で年末調整をした場合の対応

年の途中で死亡退職などで年末調整をした場合は、納税や過不足金のやりとりなど二重処理にならないように気をつけましょう。詳しくは「死亡退職時の処理」をご覧ください。

その他、年末調整についてよくある質問をまとめたこちらもご覧ください。

年調過不足・還付金の処理~支給又は回収~(12月~1月)

年末調整の還付金・過不足の処理は会社によって時期が異なります。

給与・賞与に上乗せや減額しての調整や現金でのやり取りなど会社によって様々です。

特に決まりはないようですが、源泉徴収票を1月末までに社員に渡さないといけないと決まっているので、1月末までには精算した方がいいと思います。

現金支給での処理

件数が少なければ楽ですが、領収書とか準備が必要です。

給与振り込み時の精算処理

12月支払や1月の給与・賞与での精算をするケースが多いと思います。

他の支払のタイミングに合わせれば、振込手数料はかからないからですね。

新年の税制・税額表の確認(12月末、1月)

年が変われば、税制が変わることも多く、給与計算の仕方も変わるケースが多いです。

給与計算ソフトであれば、自動変更してくれますので、心配はないですが、手計算の場合、次のような国税庁のホームページを見て1月の給与計算の準備をするのも大切かと思います。

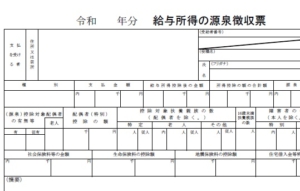

給与所得の源泉徴収票(および合計表)の提出(1月末まで)

合計表及び源泉徴収票を税務署へ提出します。

源泉徴収票などを集計して記入するもので、全員集計の他、500万円以上の方や弁護士などの報酬支払も対象となります。

詳細はこちらに記入

例などをのせてます。

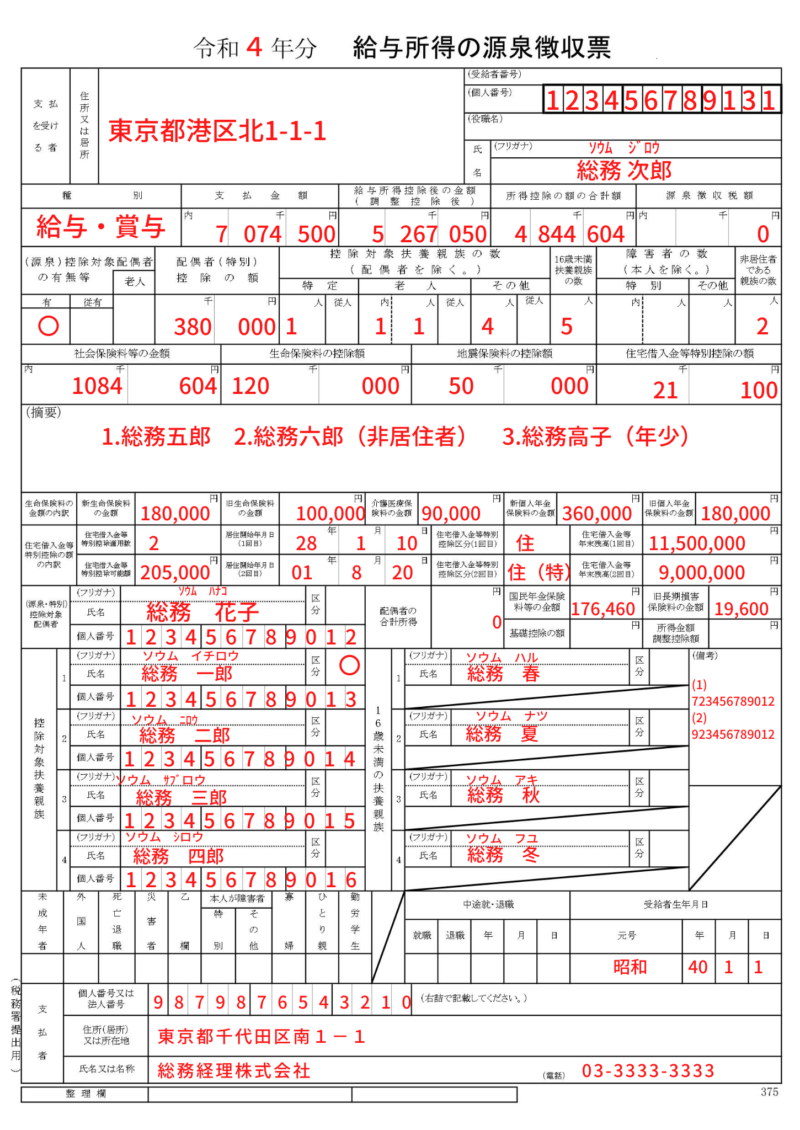

源泉徴収票の印刷、提出、配布(12月下旬~1月末)

税務署で用紙をもらえます。

この用紙は「給与支払報告書 x 2枚 、源泉徴収票(税務署提出用)、源泉徴収票(受給者交付用)」の4枚複写となっている事からもわかるように、この4枚はほとんど同じ内容になってます。

源泉徴収票の書き方についてはこちらも合わせてご覧ください。

受給者交付用

退職者を含め、給与支給のあった人に、1月末までに渡します。

税務署提出用

年末調整をしたものは、主に、役員やの会社からの支払金額が500万円を超えている社員の源泉徴収票は税務署へ提出義務があります。

年末調整をしない(2か所以上勤務していて扶養控除申告書がないなど)ものは、主に、会社からの支払金額が50万円を超える場合は、税務署へ提出義務があります。

退職者源泉徴収発行

退職者に郵送などで送るかは会社によって分かれているようで、前職では、10月に退職者へすべて郵送してましたが、現職では依頼が来てから発送してます。

ちょっと気になる「「賃金台帳」と「源泉徴収簿」両方いるの?」についてはこちらもご覧ください。

こちらも気になる給料ゼロ・休職後退職の源泉徴収票の社会保険料の書き方もよかったらご覧ください。

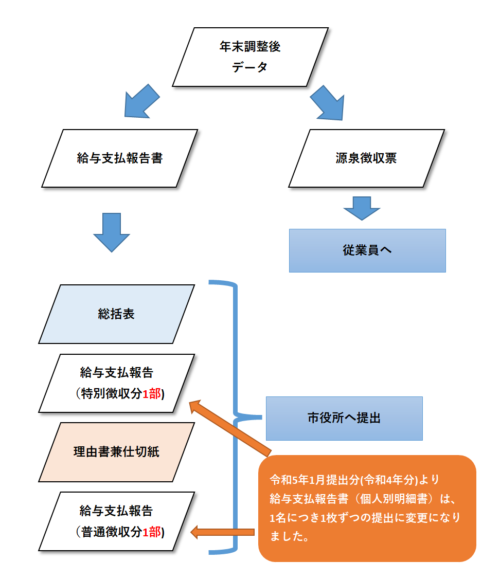

給与支払報告書の提出(1月末まで)

前年の所得について、1月1日の市区町村へ1月末までに、個人明細書と総括表を送付しなくてはなりません。

給与支払報告書の提出の流れ

個人明細書

源泉徴収票と複写で作成する書類です。

令和5年1月提出分(令和4年分)より給与支払報告書(個人別明細書)は、1名につき1枚ずつの提出に変更になりました。

個人明細書の書き方等はこちら

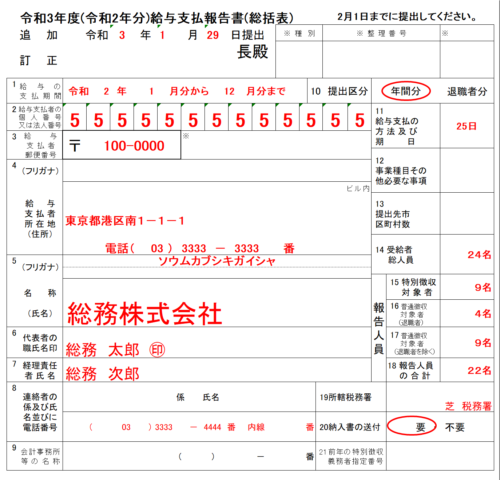

総括表/仕切書

総括表は、それぞれの人数と会社情報を書いて代表社印を押して提出します。

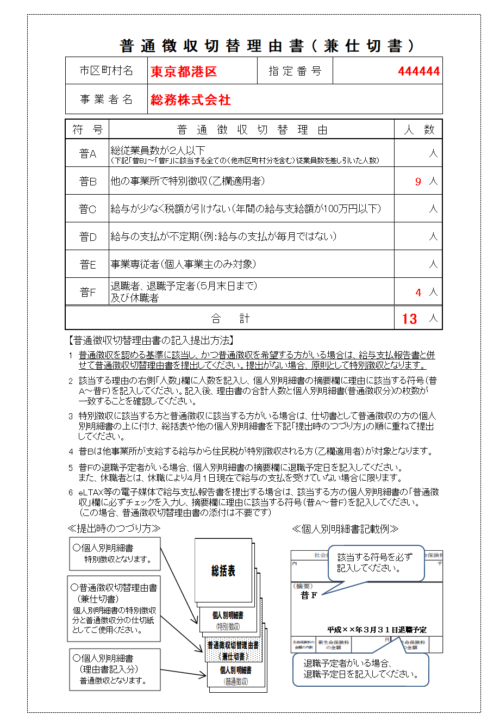

仕切書は普通徴収、特別徴収を切り替える目印のようなもので、これを忘れると市区町村から電話がきます。(過去の先輩の例では、、、)

総括表の書き方や注意点はこちら

仕切書についてはこちら

その他給与支払報告書の注意点

・給与計算ソフトによっては、年調未済が集計に入ってないなど、数が合わないので注意が必要です。

・各用紙が市区町村から送られてこない、新規の市区町村がある場合はその市区町村のホームページから、総括表と仕切書をダウンロードして使います(ほかの市区町村のをコピーして使った時もありますが、特に問題にはなりませんでした)

・人によりますが、私は、提出時は控え(コピー)は取ってないです。(多すぎて無理という感じです)

・郵便は普通郵便やレターパックで、送ってますね。

まとめ

年末年始の忙しい時期の処理です。

法定調書の提出期限を中心に、締め切りを守ることを目指しましょう!

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。