年末調整書類の一つである保険料控除申告書についてまとめました。

今年から申告者との続柄の記載が不要になりました。

定額減税による変更点はこの申告者はありません。

念のため、注意点等解説していきたいと思います。

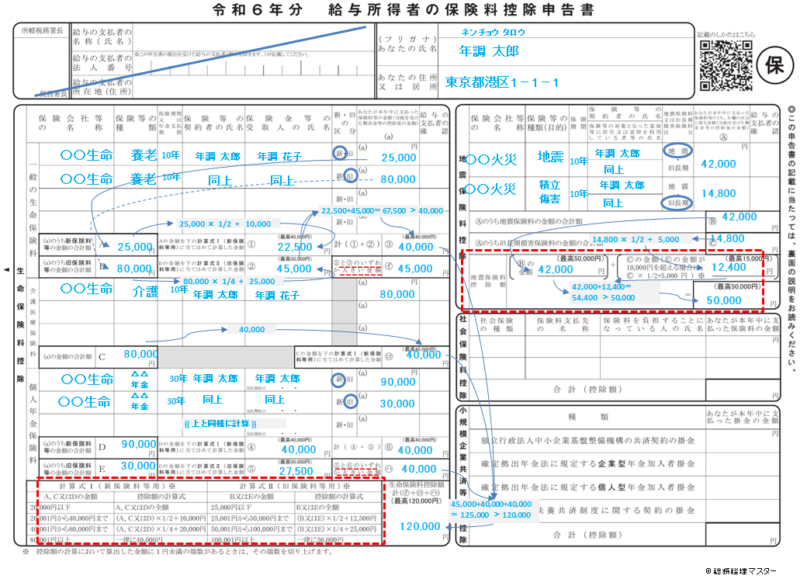

「令和6年分給与所得者の保険料控除申告書」の記入例、書き方

・ 対象でない方も未提出との区別をつけるため提出をお願いしましょう。

・支払った金額や毎月の引落金額から”割戻金”を引いた金額を記入します。

この割戻金は、保険会社から振込等で本人へ戻って来る金額なので、差し引きした金額を書く仕組みですね。

・ 証明書がない場合は控除できません。

申告書の裏には「翌年1月末までの提出を条件に~」と書いてますが、支払報告書の提出は1月末までなので、私は証明書がなかったら「悪いけど金額確認が取れないから、確定申告して。確定申告でも還付は受けれるから」とお願いしてます。

控除証明書については、「年末調整-生命保険料控除証明書について」にまとめてますのでよかったらご覧ください。

「令和6年分給与所得者の保険料控除申告書」の昨年からの変更点

申告者との続柄の記載が不要

令和6年月1日以後に提出する「給与所得者の保険料控除申告書」について、次に掲げる事項(申告者との続柄)の記載を要しないこととされました。

(1)社会保険料について、社会保険料のうちに自己と生計を一にする配偶者その他の親族が負担すべきものがある場合におけるこれらの者の申告者との続柄

(2)新生命保険料及び旧生命保険料について、保険金、年金、共済金、確定給付企業年金、退職年金又は退職一時金の受取人の申告者との続柄

⑶介護医療保険料について、保険金、年金又は共済金の受取人の申告者との続柄

⑷新個人年金保険料及び旧個人年金保険料について、年金の受取人の申告者との続柄

源泉所得税の改正のあらまし令和6年4月

定額減税による変更点はこの申告書はなし

定額減税による変更点はこの申告者はありません。

給与所得者の保険料控除申告書の注意点

・ 生命保険料の支払いを本人以外が行った場合は摘要されません。

・ 分配額等は差し引いた金額を記載します。控除前と後が書いてあるケースがあるのでどちらの金額か確認しましょう。

・ 証明書に新旧の区分に注意しましょう。

・ 各控除には最高額が記載されています。その額を超えないように気をつけましょう。

・ 社会保険料については、給料、賞与から差し引かれた保険料は記載しないでください。

・ 社会保険料について、本人と生計を一にする親族が負担することになっている社会保険料を本人が支払った場合には、その金額は控除できます。ただし、国民年金については証明書が必要です。

・最近よく聞くiDeCoは書類の右下部分に「小規模企業共済等掛金控除」の「確定拠出年金法に規定する個人型年金加入者掛金」と書かれている箇所があるので、ここに金額を入れます。ちなみにiDeCoは支払いが本人でOKではなく、名義が本人でなくては控除できないので注意してください。(妻名義で自分が払ってるとかはダメです)

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。