電子契約に切り替えると印紙税が不要になりますが、「本当に印紙を貼らなくていいのか?」「税務調査で指摘されないか?」と不安になる担当者は多いはずです。

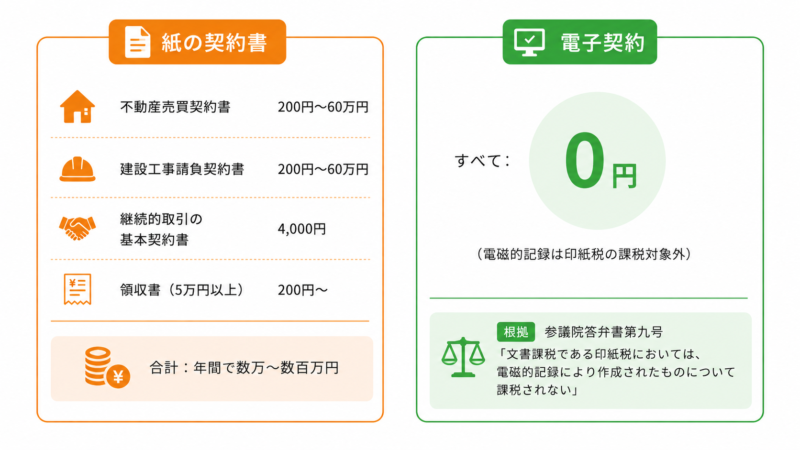

紙の契約書では、不動産売買や請負契約などで 1通あたり数千円〜数万円の印紙代 が発生していました。電子契約に置き換えればこの印紙税はゼロになるため、契約件数の多い会社ほど効果が大きい仕組みです。

この記事では、なぜ電子契約だと印紙税が不要になるのかという法的根拠、電子契約そのものの有効性、そして税務調査で実際に見られるポイントまでをまとめました。

1番選ばれている電子契約サービスは電子印鑑GMOサイン

電子契約と印紙税の基礎知識

電子契約では印紙税は本当に不要?

電子契約とは、インターネットや専用のプラットフォームを介して締結する契約のことで、紙の契約書に代わる形で急速に普及しています。

電子契約には物理的な紙の文書が存在しないため、そもそも印紙を貼付するという行為自体ができません。それでは印紙税は不要なのでしょうか?

印紙税とは、契約書や領収書など一定の文書に課される税金です。文書の種類や金額に応じて税率が定められており、課税文書は次のように定義されています。

印紙税が課税されるのは、印紙税法で定められた課税文書に限られています。この課税文書とは、次の3つのすべてに当てはまる文書をいいます。

(1) 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること。

(2) 当事者の間において課税事項を証明する目的で作成された文書であること。

(3) 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

国税庁「No.7100 課税文書に該当するかどうかの判断」

国税庁の説明では、課税対象に電子契約は明示的に挙げられていません。ただし、ここでいう「文書」とは紙のことを指すため、紙以外の電子契約には印紙税は課されません。

そもそも印紙が必要な契約書は?

紙で作成した場合に印紙が必要となる代表的な契約書は次のとおりです。実務でよく登場するものに絞って例示します。

| 文書の例 | 課税物件表の号 | 印紙税額の例 |

|---|---|---|

| 不動産売買契約書 | 第1号文書 | 記載金額により200円〜60万円 |

| 建設工事請負契約書 | 第2号文書 | 記載金額により200円〜60万円 |

| 金銭消費貸借契約書 | 第1号文書 | 記載金額により200円〜60万円 |

| 業務委託契約書(請負に該当) | 第2号文書 | 記載金額により200円〜60万円 |

| 継続的取引の基本契約書 | 第7号文書 | 4,000円 |

| 領収書(5万円以上) | 第17号文書 | 記載金額により200円〜 |

これらの契約書を紙で交わすと相応の印紙代が発生しますが、電子契約に置き換えれば原則として印紙税は不要になります。

なぜ電子契約だと収入印紙がいらないの?

電子契約に印紙税がかからないことの裏付けとして、次の小泉首相(当時)による答弁が引用されています。

五について 事務処理の機械化や電子商取引の進展等により、これまで専ら文書により作成されてきたものが電磁的記録により作成されるいわゆるペーパーレス化が進展しつつあるが、文書課税である印紙税においては、電磁的記録により作成されたものについて課税されないこととなるのは御指摘のとおりである

参議院「答弁書第九号」

つまり、印紙税は「紙の文書」を課税対象とする文書課税であり、電磁的記録(電子契約のデータ)はそもそも課税対象外、というのが政府の公式見解になります。

印紙税をめぐる電子契約の実務対応

そもそも電子契約の基本的な仕組みを押さえておきたい場合は、先に入門編をご覧ください。

電子契約は法的に有効なの?

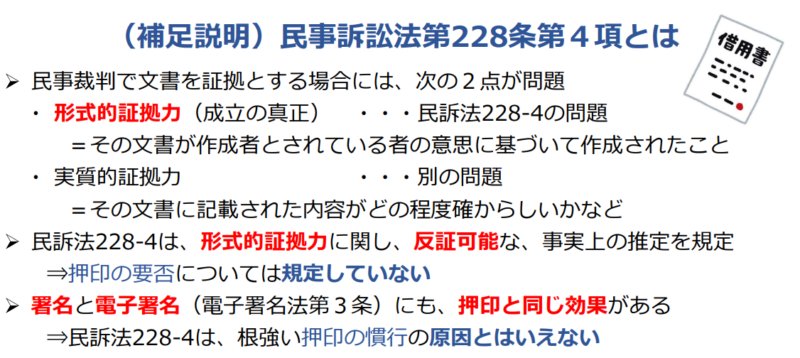

電子契約の有効性については、「東京地裁 令和元年7月10日判決(貸金返還等請求事件)」など、電子契約で結ばれた契約の有効性を認める裁判例があります。

また、内閣府「民事訴訟法第228条第4項とは」の説明にあるとおり、内閣府もこの考え方を示しています。文書が真正(偽造されていない)であることが証明されれば、その手段は問われないという整理です。メールなどが裁判で証拠として扱われるのと同じ枠組みと考えると分かりやすいでしょう。

税務調査で何を見られる?

電子契約は印紙税では問題になりません。税務調査で問われるのは 「電子帳簿保存法」に沿った保存 ができているかどうかです。

電子契約に関わる法律は、民法・電子署名法など多岐にわたりますが、税法分野では電子帳簿保存法が中心になります。したがって税務調査で確認されるポイントもここに集約されます。

電子帳簿保存法のうち、電子契約に関係するのは主に 電子取引データ保存 の領域です。最低限押さえておくべき要件は次の3点です。

- 真実性の確保:タイムスタンプ付与、訂正・削除履歴の保存など、改ざんされていないことを担保する措置

- 可視性の確保:ディスプレイ・プリンタ等で速やかに表示・出力できる状態にしておくこと

- 検索機能の確保:取引年月日・取引金額・取引先で検索できること

電子帳簿保存法そのものの概要や、実際の対応事例については別記事で詳しく解説しています。

電子契約サービス選びで迷ったら

契約書の量や使い方は会社ごとに大きく異なるため、「どの会社にもこれが一番」と言い切れるサービスはありません。サービス選びの観点を整理した記事もあるので、比較検討の前にご覧ください。

「電子契約」を初めて調べていて、まず何から手をつければよいか分からないという場合は、導入企業数で実績のある電子印鑑GMOサインがおすすめです。下のバナーから電子印鑑GMOサインの公式サイトに進むと、導入事例・料金・操作デモなどの資料がダウンロードできます。

下のような資料がそろっており、今すぐ導入予定がなく勉強目的で読みたい方にも参考になります。

電子帳簿保存法対応も含めて検討したい方は電子印鑑GMOサインの資料が分かりやすいです

電子契約と印紙税のよくある質問

- 業務委託契約書も電子なら印紙不要?

-

請負に該当する業務委託契約書は紙であれば第2号文書として印紙税の対象ですが、電子契約で締結した場合は電磁的記録となるため印紙税は課されません。準委任型の業務委託契約書も電子契約であれば同様に印紙不要です。

- 電子契約を紙に印刷して保管した場合、印紙は必要になりますか?

-

電子契約として成立した契約を、後から控えとしてプリントアウトしただけであれば、その紙は契約書の原本ではないため印紙税の対象にはなりません。あくまで電子データが原本である点を整理しておくことが重要です。

- 紙契約と電子契約を社内で混在させても問題ない?

-

法律上は問題ありません。実務でも、相手先の運用に合わせて紙と電子を併用する会社は多くあります。ただし、保存ルール(紙はファイリング、電子は電子帳簿保存法に沿った保存)が二系統になるため、社内の規程で明確に整理しておくことをおすすめします。

- 過去の紙契約は電子化したら印紙はどうなる?

-

すでに紙で締結済みの契約書については、後からスキャンして電子化しても、当初の納税義務は変わりません(締結時点で印紙が必要なら必要、貼っていなければ過怠税の対象になり得ます)。電子化したからといって既に貼った印紙の還付を受けられるわけでもありません。

- 電子契約サービスを使わずPDFをメールでやり取りするだけでも印紙は不要?

-

印紙税の観点だけで言えば、紙の文書を作成していないため印紙税はかかりません。ただし、改ざん耐性や真正性の証明、電子帳簿保存法の要件充足という面では電子契約サービスを利用したほうが圧倒的に安全です。コストと管理リスクを比較したうえで判断してください。

- 電子契約に切り替えると年間どれくらい印紙代を削減できますか?

-

契約書の種類と金額帯によって大きく変わりますが、たとえば請負契約書を月10件(1件あたり1万円の印紙)締結している会社であれば、年間で約120万円の削減効果になります。契約件数が多い会社ほどメリットが大きい仕組みです。