「家族を扶養に入れたいんですけど」と従業員から言われたとき、総務・労務担当者が気をつけたいのが、「健康保険の扶養」と「税務上の扶養」の区別です。

同じ「扶養」という言葉ですが、この2つは制度、年収の条件、対象になる親族の範囲も全く別です。片方の基準で判断してしまうと、あとで訂正の手続きが必要になることもあります。

この記事では、労務初心者の方、もう一度仕組みを振り返りたい方向けに、それぞれの制度の要件、手続きの違いなどを比較、解説します。

健康保険上の扶養

健康保険の目的

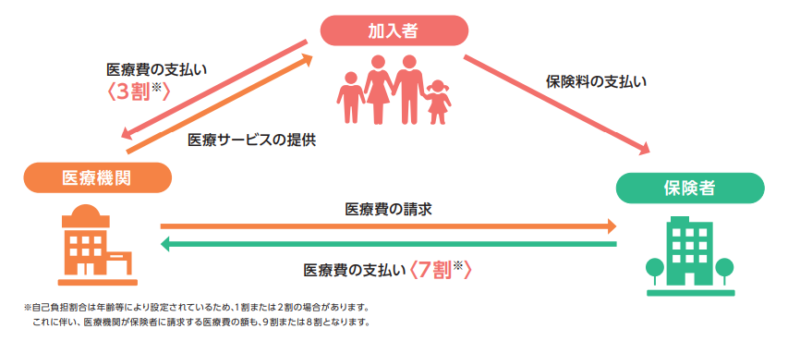

健康保険は、加入者とその家族が病気やケガ、出産などの際に医療費の負担を軽減すること(加入者同士の助け合い)を目的としています。このため、被保険者(主に企業に勤める社員)の家族も、条件を満たせば保険料を負担することなく「被扶養者」として健康保険の対象となることができます。

健康保険の扶養対象者

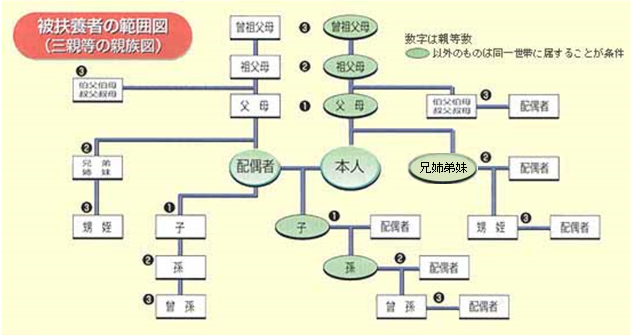

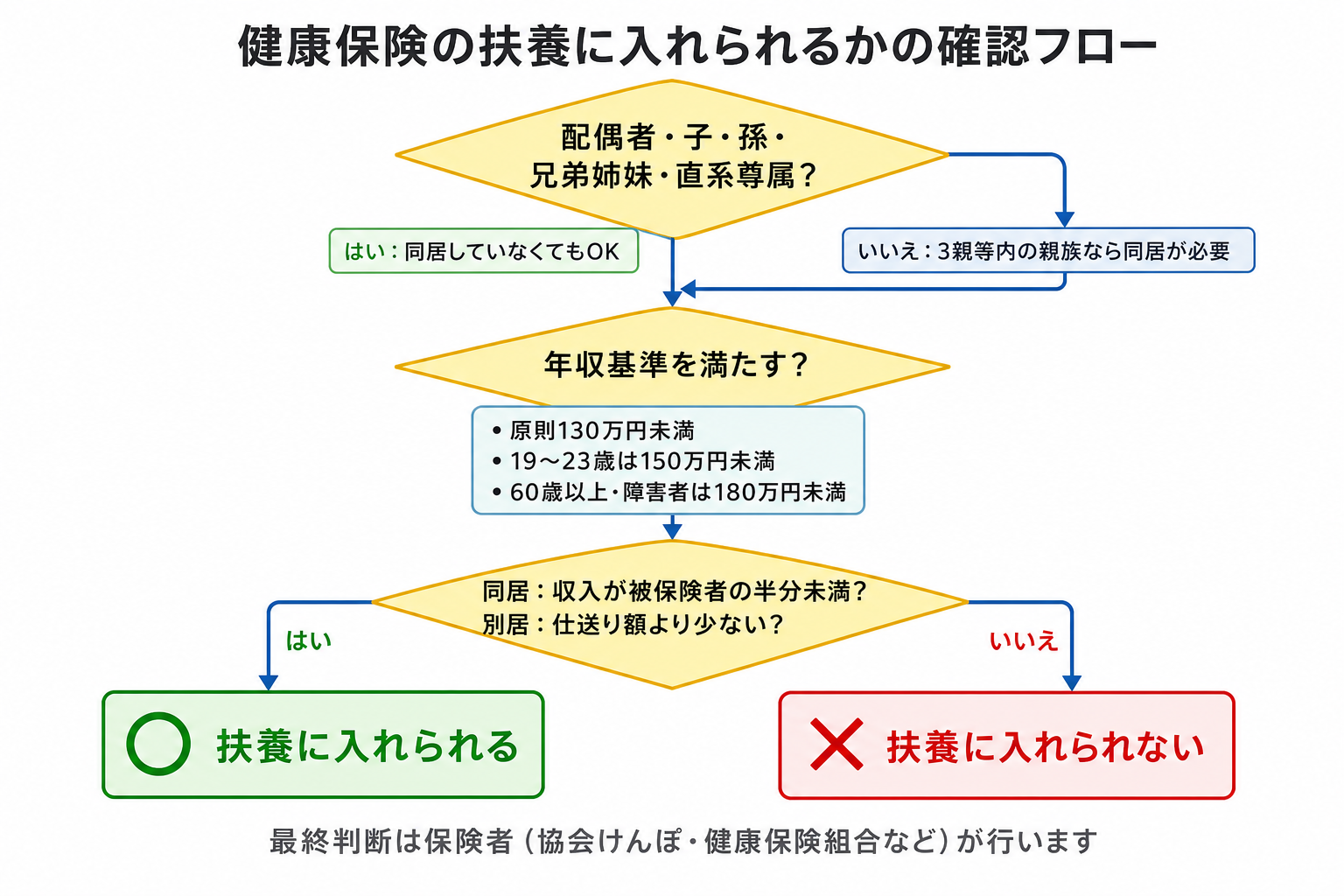

扶養に入れられる家族の範囲は、大きく2グループに分かれます。

- 同居していなくてもよい家族: 配偶者(内縁を含む)、子ども、孫、兄弟姉妹、直系尊属(親や祖父母など)

- 同居が条件になる家族: 上記以外の3親等内の親族(義父母、おじ・おばなど)

年収の条件は、原則130万円未満です。年齢などによって次のように変わります。

| 認定対象者 | 年収の条件 |

|---|---|

| 原則 | 130万円未満 |

| 19歳以上23歳未満(配偶者を除く) | 150万円未満(令和7年10月1日以降の認定から) |

| 60歳以上、または障害厚生年金を受けられる程度の障害者 | 180万円未満 |

また、年収条件に加えて、同居の場合は原則「被保険者の年間収入の2分の1未満」、別居の場合は「被保険者からの仕送り額より少ない」ことも必要です(2分の1以上でも、被保険者の収入を上回らず生計維持の中心と認められれば、扶養に入れる場合があります)。

世帯分離の場合の健康保険の扶養について~健康保険の扶養条件の再確認も含めて~

以前、従業員の方から、「親と世帯分離の場合は健康保険の扶養に入れるのか?」という問い合わせを受けました。

インターネットで他のサイト見ると、実の親は OK だけど義理の母親はだめだ、とかいう書き込みもあり、よくわからないので 年金事務所に電話してみました。

「世帯分離とは文字通り別世帯です」と普通の同居とは違うようです。

電話すると当たり前のように「世帯分離とは文字通り別世帯です。 扶養などの年収条件の他に、仕送りなどの別住所と同じ対応が必要となります」と言われました。

インターネットなどの書き込みと違う内容なので、その担当者独特であり、それぞれの担当者によって異なる判断が出てきそうで怖いところです。念のため、別の住所と同じ形で仕送り証明などの扶養の事実を作っておけば間違いはないかと思います。

健康保険の扶養によるメリット

- 保険料の免除: 被扶養者は個別に保険料を支払わずに医療費の保障が受けられます。

- 医療費の軽減: 医療機関での自己負担額が2〜3割になるため、家族の医療負担も軽減されます。

扶養に入れる手続きはどうする?

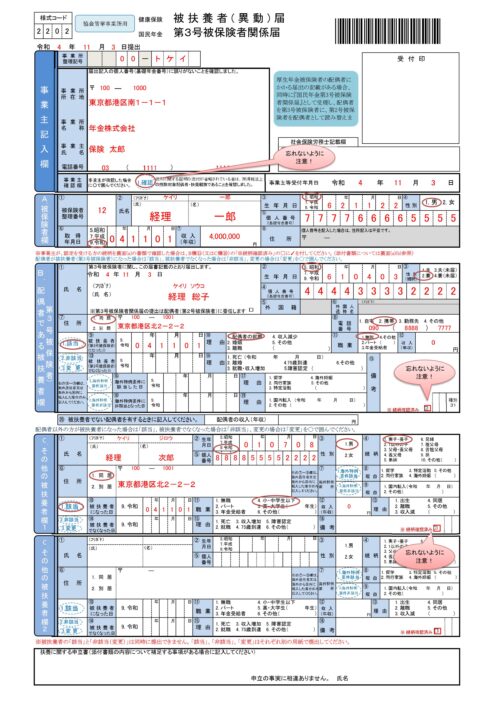

被扶養者として健康保険に加入するためには、勤務先を通じて「健康保険被扶養者(異動)届」の提出が必要です。扶養対象者の収入証明や住民票などの提出が求められます。具体的な書き方は健康保険被扶養者(異動)届の記入例、書き方、注意点の記事で解説しています。

税務上の扶養

税務上の扶養の目的

税務上の扶養控除は、納税者が生活費を支える家族(扶養親族)を抱えている場合、その負担を考慮して所得税や住民税を軽減する制度です。

税務上の扶養対象者

税務上の「扶養親族」は、次の4つの要件のすべてに当てはまる人です。このうち、扶養控除の対象になる「控除対象扶養親族」は、その年の12月31日時点で16歳以上の人です。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

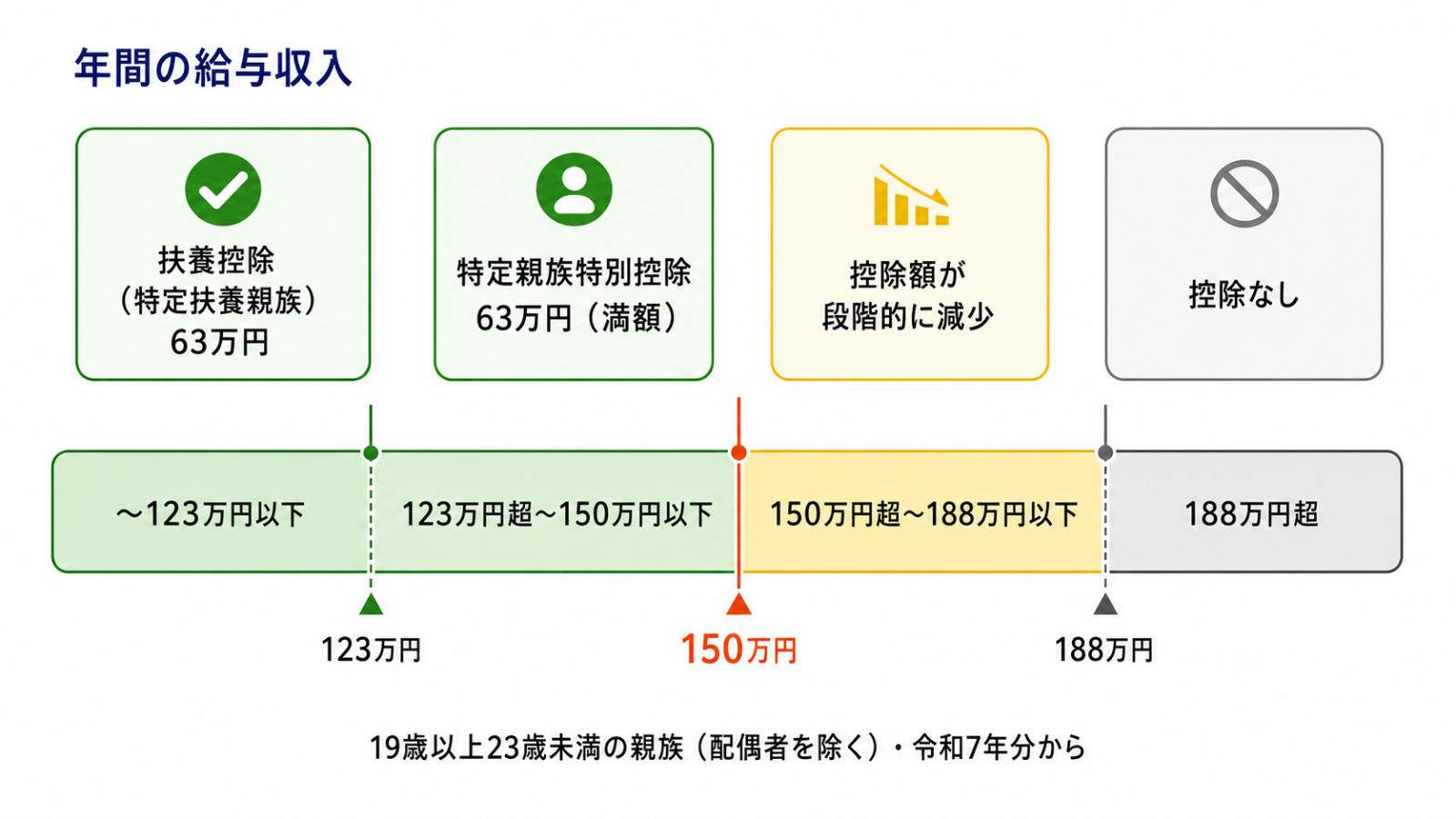

- 年間の合計所得金額が58万円以下(給与のみの場合は給与収入が123万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

税務上の扶養控除の金額

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族(19歳以上23歳未満の扶養親族) | 63万円 | |

| 老人扶養親族(年齢が70歳以上の扶養親族) | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

なお、令和7年分からは「特定親族特別控除」という控除が新設されました。19歳以上23歳未満の親族(配偶者を除く)は、給与収入が123万円を超えても150万円以下までは満額63万円の控除が受けられ、そこから188万円以下までは段階的に控除額が減っていく仕組みです(国税庁タックスアンサーNo.1177 特定親族特別控除)。

大学生の子どもがアルバイトで123万円を少し超えてしまっても、いきなり控除ゼロにはならない、という理解でいいと思います。なお、年末調整でこの控除を受けるには、従業員から「給与所得者の特定親族特別控除申告書」を提出してもらう必要があります。

税務上の扶養によるメリット

- 所得税の控除: 一般的な控除額は38万円ですが、特定扶養親族の場合は63万円となるなど、条件に応じて控除額が変わります。

- 住民税の軽減: 所得税と同様、扶養親族がいることで住民税も軽減されます。

扶養控除を受けるには?

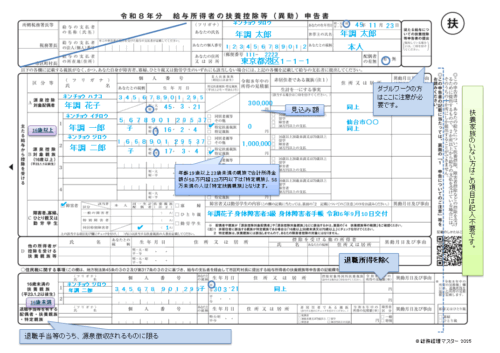

給与所得者の場合は、勤務先に「扶養控除等(異動)申告書」を提出して、年末調整で扶養控除の適用を受けます。確定申告で受ける場合は、確定申告書に扶養親族の情報を記載します。会社によっては、扶養親族の収入がわかる資料の提出を求められることもあります。申告書の具体的な書き方は扶養控除等(異動)申告書の書き方・記入例の記事にまとめています。

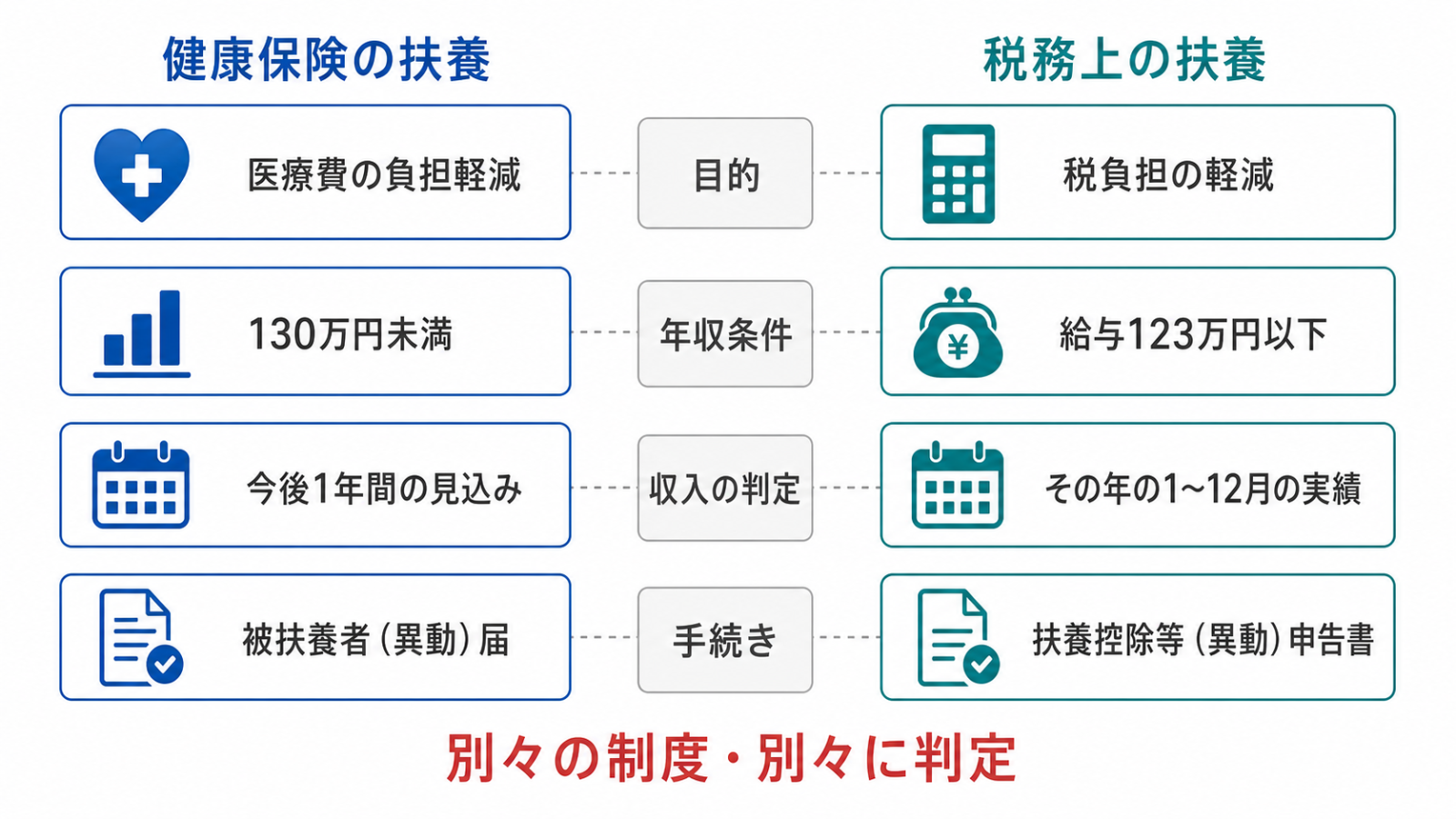

健康保険と税務上の扶養の違い

| 項目 | 健康保険上の扶養 | 税務上の扶養 |

|---|---|---|

| 目的 | 医療費の負担軽減 | 税負担の軽減 |

| 年収条件 | 130万円未満(19〜23歳は150万円未満※配偶者を除く、60歳以上・障害者は180万円未満) | 給与収入123万円以下(合計所得58万円以下) |

| 対象者の範囲 | 3親等内の親族(配偶者・子・孫・兄弟姉妹・直系尊属以外は同居が必要) | 配偶者以外の6親等内の血族・3親等内の姻族(16歳以上) |

| 収入の判定 | 今後1年間の見込み収入 | その年の1月〜12月の実績 |

| メリット | 保険料不要、医療費の負担軽減 | 所得税・住民税の軽減 |

| 手続き・書類 | 健康保険被扶養者(異動)届(勤務先経由) | 扶養控除等(異動)申告書(年末調整)または確定申告書 |

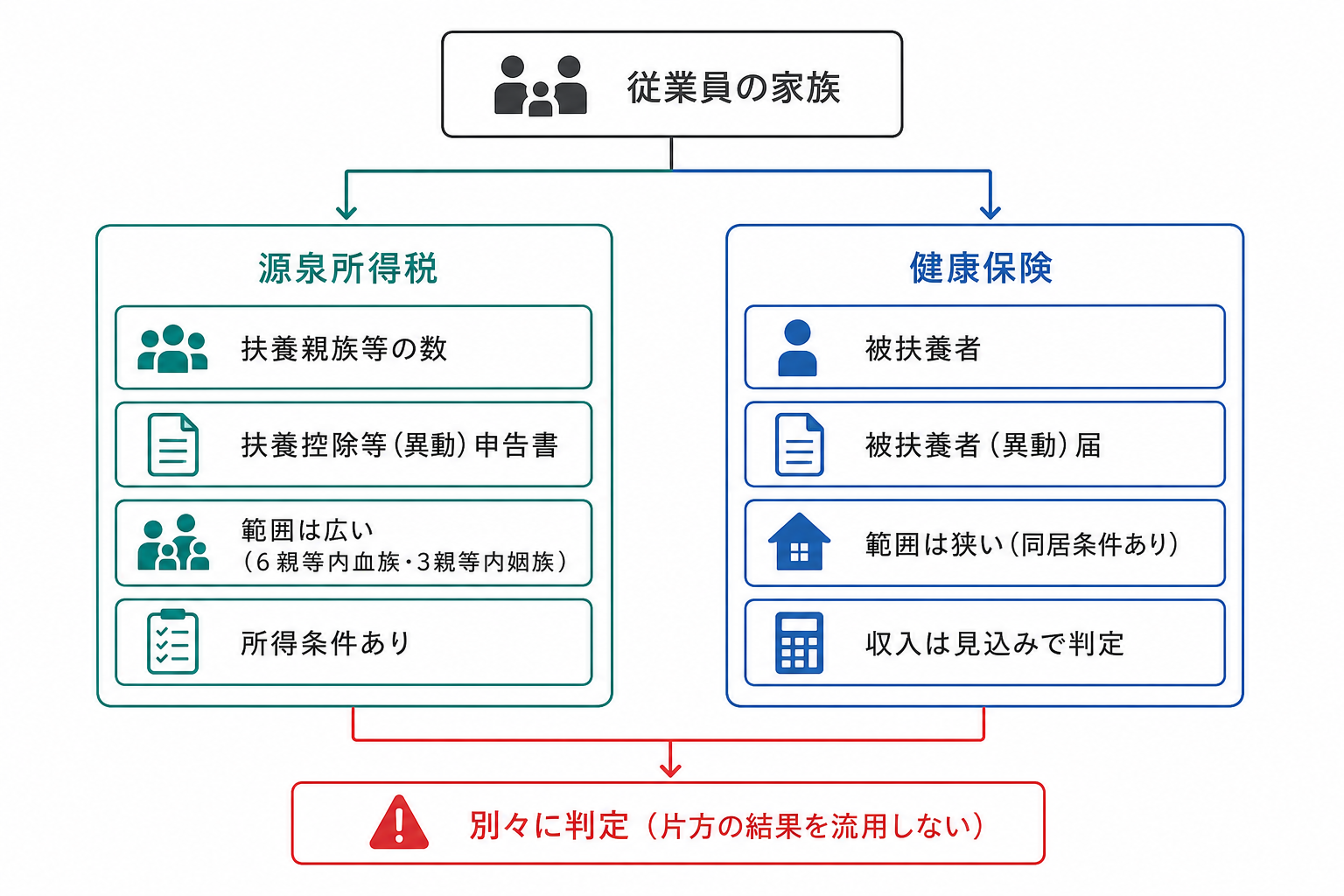

給与計算実務での扶養チェックの注意点

給与計算の担当者にとって、扶養は「源泉所得税の扶養親族等の数」と「健康保険の被扶養者」の2系統で別々に登場します。

やっかいなのは、上の比較表のとおり、対象になる親族の範囲そのものが違うことです。税務は6親等内の血族・3親等内の姻族と範囲が広い代わりに所得の条件があり、健康保険は範囲が狭い代わりに同居や仕送りの条件が絡みます。

なので「健康保険の扶養に入っているから税金の扶養にも入れられる」とは限りませんし、その逆もそうです。片方の判定をもう片方に流用しないのが基本ですね。

新人さんに質問されて気づいたのですが、扶養家族の判定は健康保険と所得税の両方が影響します。源泉所得税では単純に「子」と数えるものが、健康保険では実子・養子やその他の子どもといった別の観点の表記になったり、子ども以外に対象となる親族が全く違ったりする。この辺りが初心者には一番分かりにくいところだと思います。

ちなみに、給与計算の担当者でも、社会保険や雇用保険の加入条件は最低限知っておいた方がいいと思います。資格の取得・喪失の手続きを行う労務担当が別にいる会社でも、回ってきた書類が正しいかどうかのチェックができると、現場からの問い合わせにも対応しやすくなります。

パートやアルバイトの方の「扶養の範囲内で働きたい」への対応はアルバイト・パートの給与計算と扶養の壁(103万・130万)の記事でまとめています。

扶養に関するQ&A

- 健康保険の扶養に入れたら、自動的に税金の扶養にもなるの?

-

なりません。別々の制度なので、判定も手続きも別です。健康保険は被扶養者(異動)届、税金は扶養控除等(異動)申告書と、それぞれの書類で申告する必要があります。

- 16歳未満の子どもは扶養に入れられないの?

-

健康保険の扶養には入れられます。一方、所得税の扶養控除は16歳以上が対象なので、16歳未満の子どもは控除の対象外です(児童手当があるためです)。ただし住民税の非課税判定には関係するので、扶養控除等(異動)申告書の「住民税に関する事項」には記載します。

- 共働きの場合、子どもはどちらの扶養に入れるの?

-

健康保険は、原則として年間収入が多い方の扶養に入れます。税金はどちらの扶養にするか選べます(ただし夫婦両方で重複して控除は受けられません)。

- 年の途中で家族の収入が増えたらどうなるの?

-

健康保険は「今後1年間の見込み収入」が基準を超えた時点で、扶養から外す届出が必要です。税金はその年の1月〜12月の所得で判定するので、年末調整のタイミングで扶養親族から外れているかを確認します。

まとめ

健康保険の扶養は医療費の負担軽減、税務上の扶養は税負担の軽減と、目的も要件も別の制度です。年収条件(健康保険は130万円・150万円・180万円、税務は123万円)も親族の範囲もそれぞれ違うので、担当者としては「2つは別物」と割り切って、片方ずつ判定するのが確実だと思います。

従業員から扶養の相談を受けたときは、この記事の比較表を見ながら対応してもらえれば大丈夫です。