年末調整が終わると、必ず作ることになるのがこの源泉徴収票ですね。

正社員・アルバイトを問わず従業員全員分を発行しなくてはいけない書類なので、給与担当になったら避けては通れない書類の一つだと思います。

今回は、源泉徴収票とはなにか、各ブロックの意味、具体的な記入例(年末調整済み・退職時)などを細かく解説していきます。

2025年末の基礎控除の見直しに伴って様式も変わっていますので、そのあたりも合わせてまとめていきますね。

年末調整全体の流れについては年末調整の流れとやり方~計算方法等注意点を細かく解説~でまとめていますので、合わせてご覧ください。

2025年末の源泉徴収票対応について

2025年末の基礎控除の見直し等により源泉徴収票も大きく次の2つが変更になっています。

- 「控除対象扶養親族等の数」の中に「特親」が追加(特定親族のこと)

- 「特定親族特別控除の額」の追加

特定親族特別控除の創設に伴うものですので、下記の様に19-23歳の親族がいなければ大きな変更はありません。

特定親族とは、所得者と生計を共にする19歳以上23歳未満の親族(配偶者などを除く)で、合計所得金額が58万円を超え123万円以下の方を指します

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

源泉徴収票とは

税務署へ提出が必要な書類

源泉徴収票とは法定調書の一つで、会社が税務署へ提出しなくてはならない書類です。

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」および「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により税務署への提出が義務づけられている資料をいいます。

国税庁「No.7401 法定調書の種類」

源泉徴収票を税務署へ提出する対象者

全員分を提出する必要があるのではなく、対象者は主に次の通りです。

- 法人の役員については、その年中の給与等の支払金額が150万円を超えるもの。なお役員には、相談役、顧問その他これらに類する方が含まれます。

- 弁護士、司法書士、税理士等については、その年中の給与等の支払金額が250万円を超えるもの

- 上記以外の者については、その年中の給与等の支払金額が500万円を超えるもの

- 「給与所得者の扶養控除等申告書」を提出した方で、その年中に退職した方や、災害により被害を受けたため給与所得に対する所得税および復興特別所得税の源泉徴収の猶予を受けた方については、その年中の給与等の支払金額が250万円を超えるもの。ただし、法人の役員については、50万円を超えるもの

- 「給与所得者の扶養控除等申告書」を提出した方で、その年中の主たる給与等の金額が2,000万円を超えるため、年末調整をしなかったもの

- 「給与所得者の扶養控除等申告書」を提出しなかった方(給与所得の源泉徴収税額表の月額表または日額表の乙欄または丙欄の適用者)については、その年中の給与等の支払金額が50万円を超えるもの

なお、源泉徴収票を税務署へ提出する際は、総括表として「給与所得の源泉徴収票等の法定調書合計表」の書き方、サンプル、記入例などもセットで作ることになります。

従業員への発行は会社の義務

同様に従業員への発行が義務付けられている書類です。

給与所得の源泉徴収票は、書面で交付していただくほか、一定の要件の下、電磁的方法による提供(電子交付)をすることができます。(中略) また、法律で支払を受ける者等への交付が義務付けられている法定調書は、次のとおりです。

(1) 給与所得の源泉徴収票

国税庁HP「給与所得の源泉徴収票等の交付義務」

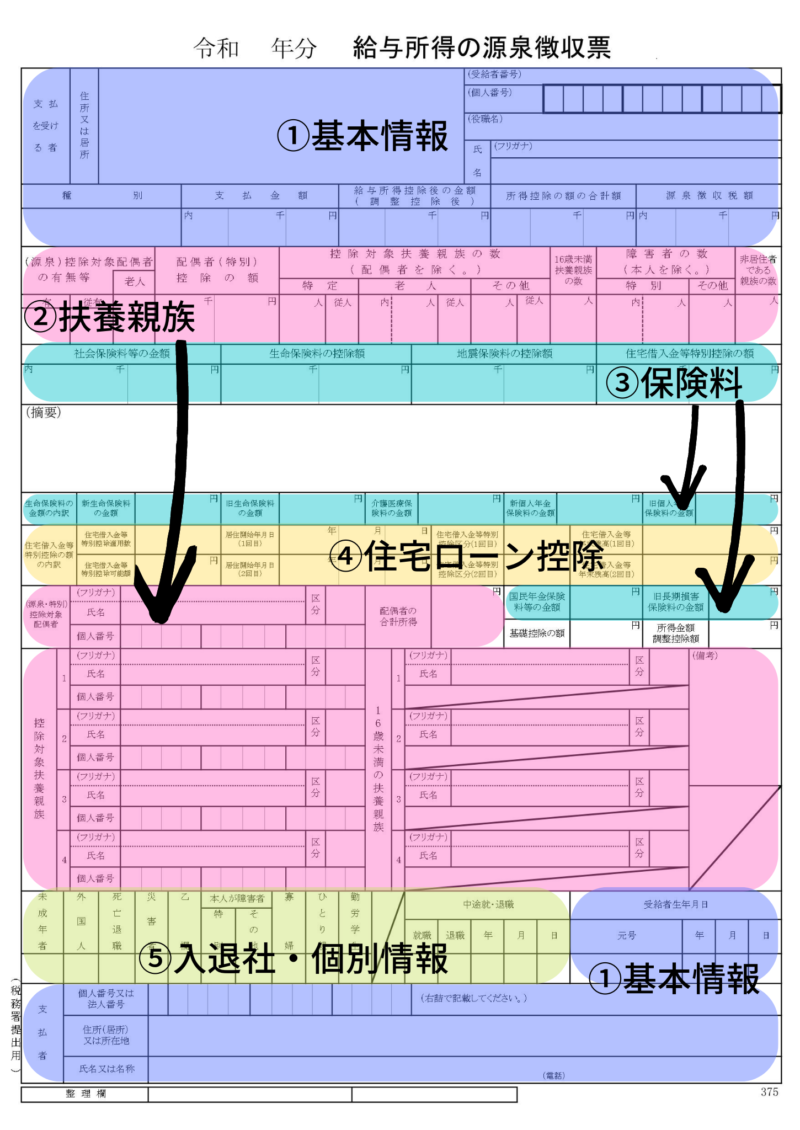

源泉徴収票の見方〜各ブロックの意味

源泉徴収票には、従業員へ支払われた給与・賞与、差し引かれた税金や社会保険料などが書かれています。

わかりやすく色付けをすると下のようになります。

- ①基本情報・・必ず書かないといけない情報(氏名、年収、税額、会社名など)

- ②扶養親族・・配偶者や子などの扶養する親族がある場合

- ③保険料・・社会保険や生命保険がある場合

- ④住宅ローン控除・・住宅ローン控除を受ける場合のみ

- ⑤入退社・個別情報・・入退社、未成年、外国人など本人の詳細情報

税金を計算するのに必要な情報がすべて入っています。

ちなみに、源泉徴収票と同じ情報をもとに市区町村へ提出するのが給与支払報告書(個人別明細書)の記入例、書き方、注意点などです。源泉徴収票とほぼセットで作る書類なので、合わせて確認しておくとスムーズです。

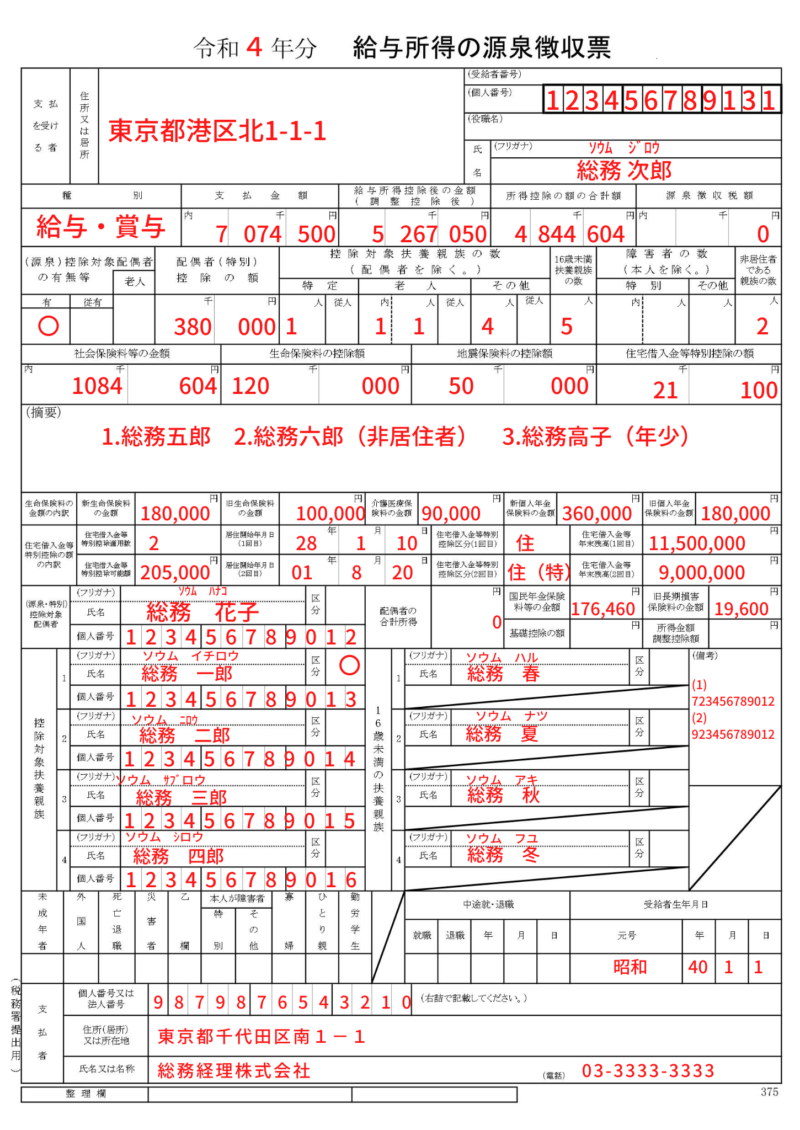

源泉徴収票の書き方、見本

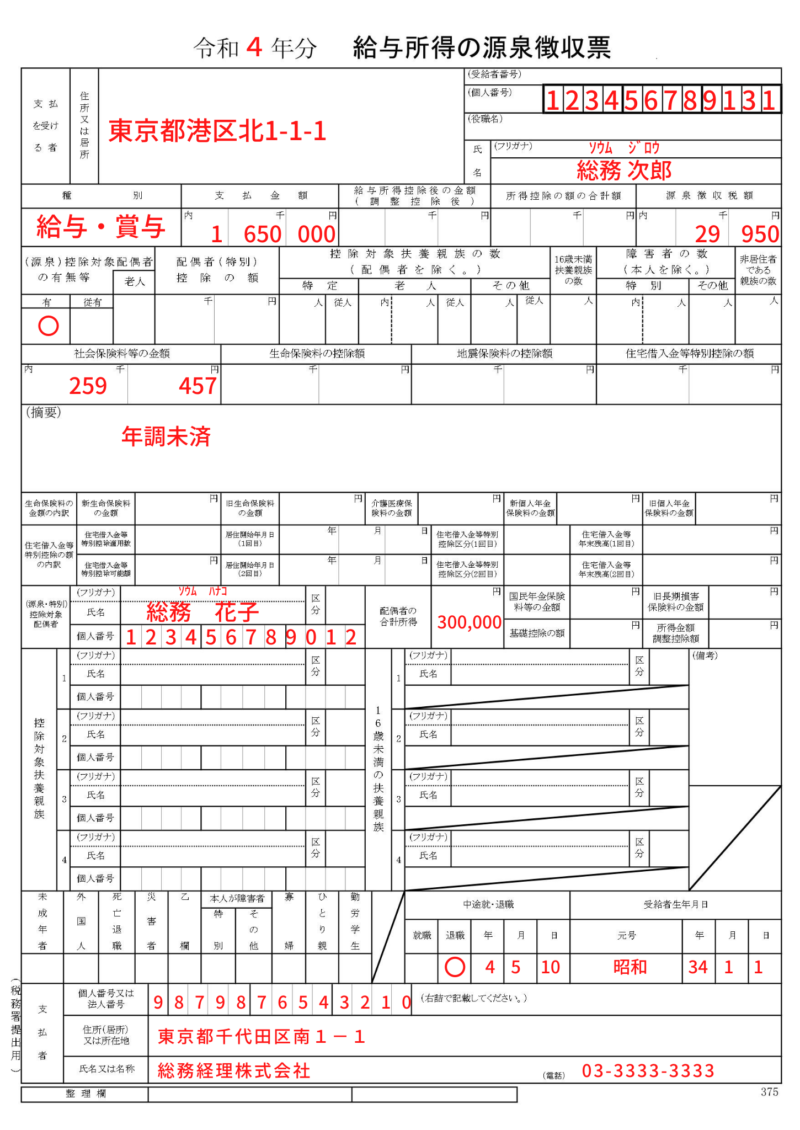

年末調整が終わっている源泉徴収票の書き方、見本

上の例の様に書いてもらえれば、問題ないと思います。

扶養親族や保険料など、該当する人しか記載が不要な箇所も多いです。

退職時の源泉徴収票の書き方、見本

扶養配偶者・親族の欄も「給与所得者の扶養控除等(異動)申告書」の提出があれば、その通り書くことになります。

なお、摘要欄の「年調未済」ですが、退職時に年調が終わっていない場合は、必要です。(記載がない場合は、役所から問い合わせがあるケースがありました。)

源泉徴収票のよくある質問

- 給与明細の金額の合計と違うけど、、、

-

税務署への提出書類なので、税金の対象となる金額のみとなり、交通費や経費の振り込み金額は対象外となります。

- 正社員とアルバイトで何が違うの?

-

正社員とアルバイトなど、会社内の区分で源泉徴収票に変わりはありません。

ただ、アルバイトで複数の会社で働いていて、「給与所得者の扶養控除等(異動)申告書」を出してないから「乙欄」で給与計算をしている人は、「乙欄に○」が付き、年末調整されない源泉徴収票の人もいるため、ここを正社員とアルバイトの違いと思っている人もいます。

上記の申告書を提出していれば、年末調整され、源泉徴収票の差はありません。

- 社印は押さないとダメ?

-

社印の押印は必要ありません。ただ、賃貸契約などで使用する際に、提出先で求められた場合は必要になる場合もあります。

- 源泉徴収票は自分で作成できますか?

-

専用ソフトを使用しなくても、国税庁のホームページからPDFをダウンロードして、入力または、記入すれば誰でも作成できます。

とはいえ、人数が多いと手書き・手入力はなかなか大変なので、マネーフォワード クラウド給与

などの給与計算ソフト側で自動作成できる機能を使った方が楽だと思います。

- 受給者用と税務署提出用は何が違うの?

-

源泉徴収票は2つセットになっており、左側が税務署用、右側が従業員用となっています。

違いは「個人番号(マイナンバー)」の有無です。

源泉徴収票の関連記事

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。