従業員が亡くなるのは無いほうがいいのですが、そういう状況の時は、いつも以上に、事務的に間違いなく処理を行う必要があります。

そういう時に慌てないように、これまでの経験をマニュアルにまとめてみました。

もしよかったらご活用ください。

(この記事では、手続き、処理を中心とし、葬儀の対応、弔慰金などは長くなるので省いて説明します。また別の機会に書きます)

また、各役所手続きのやり方については、当サイトの総務・労務・経理書類の記入例・書き方特集でまとめてます!!

社員が亡くなった時の対応は就業規則が原則

基本的な対応の仕方は、就業規則通りに動きます。

退職金、給与、弔慰金など。

死亡届の受理は会社で必要?

会社によりますが、死亡届の受理など。これは、葬儀などにお伺いして亡くなったことを確認でき、相続人などの情報もその場で入手できることが出来れば特に必要ないと思います。(状況によって”角”がたちますよね)

弔慰金はいくら?相場と社内ルール

弔慰金を支給する法律的な義務は会社にはないのですが、心情的にも行うのが通常です。

また「残された社員が会社がどう対応するかを見ている」と思うのできちんと対応したほうがいいと思います。

私の会社は弔慰金3万円です。

慶弔金などの遺族対応は慶弔見舞金規程などのマニュアル通りに進めるのが一番です。(慶弔見舞金規程などの慶弔関係の規定がない場合は早急に策定した方がいいですよ。なくても世間一般的に常識とされる範囲内の金額であれば、福利厚生費などの経費として認められるケースもありますが、接待交際費とみなされたり、否認されてもややこしいですので。)

社長のお気に入りなど感情的に動くと不公平になって後でもめます。

なお、弔慰金は税務上の非課税枠が決まっていて、業務上の死亡なら普通給与の3年分まで、業務外の死亡なら普通給与の6か月分までは相続税の対象になりません(相続税法基本通達3-20)。これを超える分は死亡退職金として相続税の課税対象に含まれていきます。

業務中の死亡の場合

労災で亡くなった場合は、手続きが業務以外の場合と大きく異なるので、ここでは一旦省きます。

(労働者死傷病報告など、遺族は労働者災害補償保険葬祭料請求書、遺族年金の請求など色々必要です)

- 労働者死傷病報告(会社→労基署)

- 葬祭料請求書(遺族→労基署)

- 遺族補償年金(または一時金)請求書(遺族→労基署)

詳細はまたの機会にまとめていきたいと思います。

とりあえず、厚生労働省のリンクだけ貼っておきますね。

健康保険手続き

傷病手当金の申請

病気療養中に亡くなったのであれば、相続人は、傷病手当金を申請できます。

書き方の詳細は「傷病手当金支給申請書の記入例、書き方、注意点」をご覧ください。

埋葬料はいくらもらえる?誰が請求できる?

健康保険の埋葬料は一律5万円で、被保険者によって生計を維持されていた家族が請求できます(健康保険法100条)。

生計維持関係の家族がいない場合は、実際に埋葬を行った人が「埋葬費」として、埋葬にかかった費用の実費(上限5万円)を請求できます。

また、被扶養者(家族)が亡くなった場合は、被保険者本人が「家族埋葬料」として5万円を請求できます。

請求期限は死亡日の翌日から2年以内です。

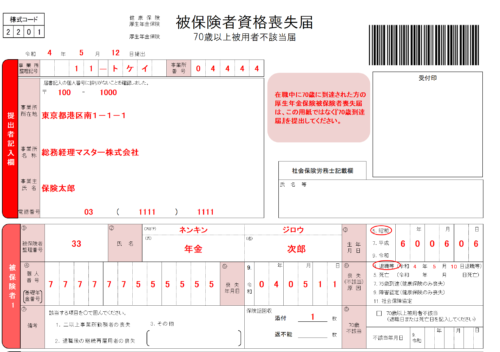

資格喪失届はいつまでに出す?

通常の退職と同様に喪失手続きが必要です。

死亡による資格喪失日=死亡日の翌日で、死亡日から5日以内に提出します。

死亡退職の場合、喪失原因は「3 その他」を選び、備考欄に「死亡」と記入します。

保険証が返納されない場合は、返納不能届の提出が必要です。

雇用保険手続き

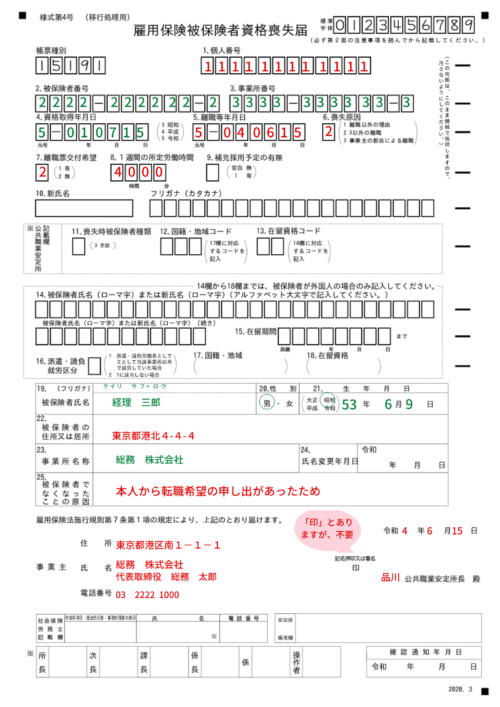

雇用保険の喪失届はどう書く?

届出が必要です。

喪失日は、保険者であった最後の日を書くので死亡日です。

喪失原因は「1 離職以外の理由」を選び、離職等年月日には死亡日を記入します。

住民税手続き

いつまで支払義務があるの?

最終給与で控除するかしないかは、どちらでもいいようです。(最終的に給与、住民税の請求も相続人へ請求が行くため)

異動届は?

天引きができなくなった税額については、個人で納付する方法(普通徴収)に切り替わり、相続人に納めていただくことになります。

給与所得者異動届出書が必要です。

給与計算の仕方

通勤費や支給額自体は通常と同じですが、以下の控除の項目が変わります。

基本的な給与計算については「はじめての給与計算入門~基本と全体の流れ~」を、

欠勤控除等については「欠勤・遅刻・早退の給与の控除・減額金の法律上のルールと計算方法」も

一緒にご覧ください。

雇用保険料は控除する?

発生した収入や通勤費に係るので、通常通り、天引きします。

健康保険料は控除する?

通常の退職と同じです。

月の途中で退職した場合は徴収しない等です。

死亡日後の給与の源泉所得税はどうする?

死亡日より後に給与支給があるかどうかで処理が変わります。

死亡日後に支払う給与は、課税計算をせずに、そのままの金額を相続人へ支払いを行います。

課税計算をしないのは、源泉徴収税ではなく相続税の対象となるので。

この場合、”課税不要”など給与ソフトの設定を変える必要があります。

振込先の口座は?

年末調整の仕方

関連記事として「年末調整の流れとやり方~計算方法等注意点を細かく解説~」も合わせてご覧ください。

やり方は、基本は通常と同じく、配偶者控除・生命保険控除などの各控除を行い、「死亡退職」の欄に〇をする。

ただ、死亡日より後に給与支給があるかどうかで処理が変わります。

死亡日後の、支給額、雇用保険、社会保険料等は含みません。

年末調整は必要?

年末調整を年の途中でもする必要があります。(国税庁HPを参照)

年末調整の計算方法

死亡日以後支給分は、給与総額もですが、健康保険・雇用保険も社会保険料控除にふくみません。

多くの給与ソフトでは、年末調整の調整勘定が作られているので、そこで手動で引くことになります。

給与ソフトが対応してなければ手計算で!!

年の途中だと、アップデートの時期とかで、その年の年末調整に対応していないケースがあります。

その時は手計算でやるしかありません。(結構面倒でした)

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

その他注意点

・生命保険料控除など控除等の対象となるのは、死亡の日までに支払った額で計算

・配偶者控除や扶養控除の判定は、死亡日の現況で行う。

・支払調書は通常通り、翌年1月末までの送付でOK

控除証明書等が揃わない、準備ができない時は、、、

最低限の控除部分で年末調整を行い、最終的には相続人に「準確定申告」を行ってもらう。(詳細は下を参照)

「退職所得の源泉徴収票」は出すの?

源泉徴収票の交付は相続人に対して行います。(国税庁HPより)

書き方の詳細は「源泉徴収票の書き方、見本、発行の仕方など」も参考にしてください。

退職金の支給

退職金の支給については、法律上の特に規定はないので、会社の就業規則通り支給したらいいと思います。

私の入っている会社では、定年退職と同じ金額の支給を行っています。

退職金の会社側の手続き全般については「退職金の会社側の手続き入門~概要・計算方法・税務処理を解説」をご覧ください。

退職金は誰の口座に振り込む?

退職金を誰に振り込むのか?と、ドラマのように遺族同士でもめるケースもあると思うので、就業規則に

「死亡退職の場合、従業員の遺族に退職金を支給し、遺族の順位、範囲は、労働基準法施行規則第42、43、44、45条で定めるところによる。」

の様に規定しておくのが好ましいでしょう。

(退職金はいわゆる遺産ではないので、就業規則に定めてしまえば、事実婚などにも対応できるので遺産相続トラブルに巻き込まれずに処理できます)

(参考:最高裁昭55.11.27判決)

退職金は所得税?相続税?

死亡退職金は、支給が確定した時期によって税金の扱いが変わります。

- 死亡後3年以内に支給が確定 → 相続税の対象(みなし相続財産)。500万円×法定相続人の数までは非課税枠あり

- 死亡後3年を経過してから支給が確定 → 受け取った遺族の一時所得(所得税)

多くの会社の死亡退職金は3年以内に確定するので、実務上は相続税の対象になるケースが多いですね。

最後の給与、年末調整還付金、退職金は一緒に振り込んでいいの?

税務署の方が言うには、特に分けて振込む必要はないですよ、との事でした。

「退職所得の源泉徴収票」は出すの?

所得税の対象ではないので「退職所得の源泉徴収票」ではなく、「退職手当等受給者別支払調書」を提出することとなります。

死亡後にその支給期が到来したものであり、相続税の課税価格計算の基礎に算入されるので、所得税は課税されず、「退職所得の源泉徴収票」ではなく、「退職手当等受給者別支払調書」を提出することとなります。

国税庁「死亡による退職の場合」より

口座凍結について

死亡後はその人の口座は使えなくなるので、相続人への振込、現金支給を考える必要があります。

準確定申告について

所得税は、毎年1月1日から12月31日までの1年間の所得について計算し、その所得金額の税額を翌年2月16日から3月15日までの間に申告と納税を行います。

しかし、年の途中で死亡した人の場合は、相続人が、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。(これを準確定申告といいます。)

たとえば3月10日に死亡した場合、申告期限は7月10日までですね。

国税庁HP「納税者が死亡したときの確定申告(準確定申告)」

この制度を使って、年末調整で処理できなかった部分を行ってもらいましょう。

その他

未支給年金は会社で何かする?

未支給の年金については請求ができますが、会社の証明欄はないので、相続人のみの手続きとなります。

市役所での手続きは何が必要?

主なものとしては以下の通りですが、会社ではなく遺族側の手続きですね。

- 火葬許可証の受取(死亡届提出後、発行。納骨時に火葬済み火葬許可証が必要なことが一般的)

- マイナンバーカードの返却

- 印鑑登録証の返却

- 緊急通報システム、介護用品などの返却

- 児童手当喪失手続き

- 医療費助成医療証の返却

- 各種手帳の返却

なお、死亡後の住民票や戸籍謄本の発行は3~7日前後かかることが多く注意が必要です。

相続放棄について

会社の事務担当が相続放棄を知る方法はあるの?と思って調べてみると、「家庭裁判所に照会すると相続放棄の有無がわかります」とのことです。

亡くなった方の最後の住所地を管轄とする家庭裁判所に照会すれば、先順位の方が相続放棄の申述をしたのかを確認することができます。

が、面倒なので、葬儀等で喪主等の連絡先を確認するのが確実ですね。

互助会などの社員組織の対応

総務担当者が互助会担当をしているケースは多いと思います。

互助会からも多くの場合支給されますね。

香典の表書きは、会社からの場合は「ABC株式会社」「代表取締役 〇〇」、社員一同で出すなら「ABC株式会社 社員一同」のようなタイプが多かったですね。中袋には住所・金額・氏名を書いておくと、遺族が後でお礼状を出すときに助かります。

死亡退職のよくある質問

- 葬儀費用を会社が負担した場合は経費でいい?

-

社葬として会社が負担する場合は、社会通念上相当と認められる範囲であれば福利厚生費として経費計上できます(法人税基本通達9-7-19)。香典収入がある場合は、遺族に渡すか会社の雑収入とするかを事前に決めておくとスムーズです。

- 未消化の有給休暇は遺族に買い取り請求される?

-

有給休暇の買取は法律上の義務ではありません。ただし、就業規則で死亡退職時の買取を定めている会社もあるので、規程を確認してください。買取分は給与所得ではなく退職金(または弔慰金)として相続税の対象に含めるのが一般的です。

- 健保の被扶養者だった配偶者の手続きはどうなる?

-

被保険者本人が亡くなると被扶養者の資格も同時に喪失します。配偶者は国民健康保険に加入するか、ご自身の勤務先の健保に加入する必要があります。会社側は資格喪失届で被扶養者分も同時に処理できます。

- 死亡退職金の源泉徴収はゼロでいいの?

-

はい、所得税は課税されないので源泉徴収はゼロです。「退職所得の源泉徴収票」ではなく「退職手当等受給者別支払調書」を税務署へ提出します。給与ソフト側の課税区分の設定ミスに注意してください。

- 相続放棄された場合、退職金はどこに振り込めばいい?

-

就業規則で支給先を「労基則42〜45条の遺族」と定めていれば、退職金は受給遺族の固有の財産になるので、相続放棄をした人にも支払えます。規程がないと相続財産扱いになり放棄した人には渡せなくなるので、就業規則の整備が大事ですね。

- 定額減税を受けていた途中で亡くなった場合は?

-

令和6年の定額減税は、年の途中で死亡退職した場合、死亡日時点で年末調整を行い、その時点までに控除しきれなかった分は準確定申告で精算します。月次減税で過剰控除になっていた場合は、年調または準確定申告で調整されます。