年末調整が終わった1月は、源泉徴収票の発行・給与支払報告書の提出と並行して、この「法定調書合計表」も準備しないといけなくてバタバタしますよね。

1年に1回の書類なので、毎年やっていても忘れたり、初めて担当になった方は戸惑ったりするケースが多いと思います。

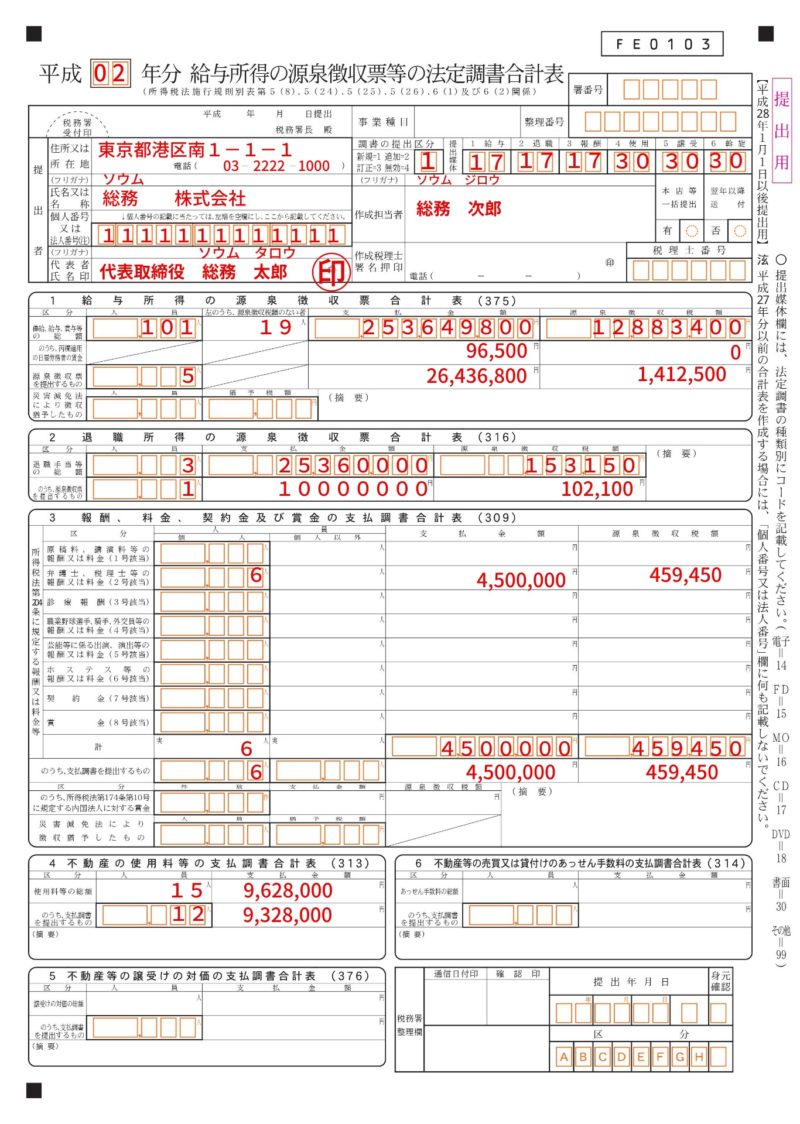

記入例を準備してみましたので、これを見ながら書いてもらえれば、問題ないと思います。

今回は合計表についての解説ですが、「源泉徴収票の書き方、見本、発行の仕方」も合わせてご覧ください。

ちなみに、合計表の前提となる年末調整の全体像は「年末調整の流れとやり方~計算方法等注意点を細かく解説~」でまとめています。

そもそも「給与所得の源泉徴収票等の法定調書合計表」とは?

「給与所得の源泉徴収票等の法定調書合計表」は、1年間に会社が支払った給与や報酬をまとめた表です。

この表と源泉徴収票などの支払調書とセットで、翌年1月31日までに税務署へ提出しなくてはなりません。

どんな会社が提出しなきゃいけないの?

下の6つのいずれかの法定調書を作成する義務がある場合は、合計表も合わせて提出しなくてはなりません。

合計表提出の義務対象リスト

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

多くの場合、給与を支払う会社であれば、提出義務があることになりますね。

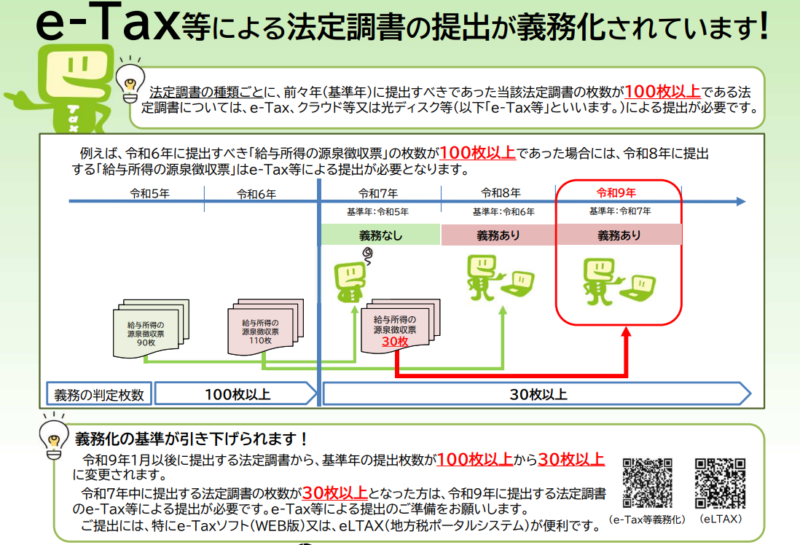

【令和9年1月からの改正】電子提出の義務化対象が30枚以上に

令和9年(2027年)1月1日以降に提出する法定調書から、前々年に提出した法定調書の枚数が30枚以上のものは、e-Tax・光ディスク等による電子提出が義務化されます(これまでは100枚以上が対象でした)。

給与所得の源泉徴収票で税務署へ提出義務がある対象者とは?

年末調整が済んでいる人はどの範囲が提出対象?

- 法人の役員は、その年中の給与等の支払金額が150万円を超えるもの

- 弁護士、司法書士、税理士等については、その年中の給与等の支払金額が250万円を超えるもの(給与以外は「報酬などの支払調書」で)

- 上記①②以外の者については、その年中の給与等の支払金額が500万円を超えるもの

年末調整をしていない人はどの範囲が提出対象?

- 「給与所得者の扶養控除等申告書」の提出があり、退職した方、災害により被害を受けたため源泉徴収の猶予を受けた方は、その年中の給与等の支払金額が250万円を超えるもの(法人の役員は、50万円を超えるもの)

- 「給与所得者の扶養控除等申告書」の提出があり、その年中の主たる給与等の金額が2,000万円を超えるため、年末調整をしない人

- 「給与所得者の扶養控除等申告書」の提出がない(乙欄又は丙欄該当)については、その年中の給与等の支払金額が50万円を超えるもの

社員の給料の話はダメでも、同じ仕事をしている他の会社の人の給与は気になりますよね。「統計からみる総務・経理の年収、給与」でみんなどれぐらいもらっているかまとめてみました。よかったらご覧ください。

ちなみに、年末調整自体の変更点は毎年少しずつ出てきます。最新の変更点は「令和7年分(2025年末)の年末調整の変更点」でまとめていますので、合わせて確認しておくといいと思います。

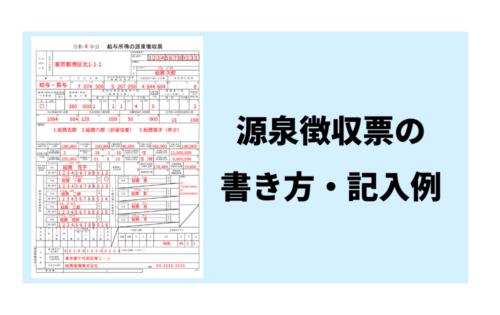

記入例、書き方、記入上の注意点

記入例

上の例の様に書いてもらえれば、問題ないと思います。

書き方

多くの場合は、前年の書類を見ながら記入するのが多いと思います。

給与計算ソフトでこの書類が自動的に印刷できるようになっているものも多いですね。「マネーフォワード クラウド給与」や「freee人事労務

」など、クラウド系の給与ソフトだと年末調整・法定調書までワンストップで出せるものが増えてきています。

ただ、給与計算ソフトの場合、甲欄乙欄をちゃんと判別しない場合があったり、会社のやり方として年末調整する・しないなどの設定通りに源泉徴収票を発行していないケースもあり、注意が必要です(私も前職で乙欄の人の区分が漏れていて慌てたことがあります)。

とはいえ、手計算よりは間違いは格段に減りますね。

記入上の注意点、計算方法

それぞれの支払調書に共通してるのが、「支払総額」とそのうち「支払調書を出すものの合計額」を書く点です。

例えば、給与なら、年末調整している・してないに関係なく、「給与総額」を書いて、年収500万超えの提出対象となる年末調整をした源泉徴収票の「合計額」を書くイメージです。

用紙の入手先

通常、税務署から年末調整の仕方などと同時に、10~11月頃に郵送されてきますが、無い場合や書き損じた場合は、国税庁のページからダウンロードし、カラー印刷すれば使用可能です。

国税庁ホームページ「F1-1 給与所得の源泉徴収票(同合計表)」

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

提出方法

提出方法は以下の通りです。

誰が提出するの?

会社の担当者

提出期限

翌年1月31日まで。1月31日が土日祝日に当たる場合は、翌営業日が期限になります。

添付書類

源泉徴収票などの支払調書と、上の合計表

提出先

所轄の税務署へ送付又は持参(e-Tax・光ディスクでの電子提出も可)

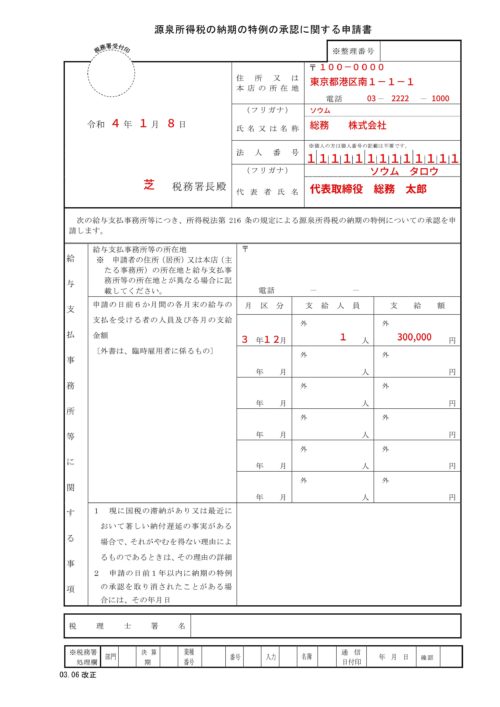

源泉所得税は10人未満だと年2回の納付に出来ます

給与から天引きする源泉所得税は、支払の翌月10日までに納付しないといけませんが、10人未満の従業員の場合だと、年2回納付に切り替える事が出来ます。詳しくは「「源泉所得税の納期の特例の承認に関する申請書」の記入例、書き方、提出時の注意点など」をご覧ください。

法定調書合計表に関するQ&A

- 1月31日が土日の場合はどうなるの?

-

提出期限が土日祝日に当たる場合は、翌営業日が期限になります。大きな問題にはならないとは思いますが、一応決められた期限通りに送ったほうがいいと思います。

- 提出枚数の数え方はどうするの?

-

税務署に提出する源泉徴収票・各支払調書の枚数で数えます。従業員全員の源泉徴収票ではなく、あくまで「税務署へ提出対象になった分」の枚数なので、乙欄の方で支払金額が50万円以下の方は枚数に入りません。

- 報酬や不動産の支払いがゼロでも合計表は出すの?

-

はい、給与の支払いがあれば、報酬・不動産欄は空欄(ゼロ)で出して大丈夫です。空白で出してますが、注意されたことはないですね。

- 合計表だけe-Tax提出できるの?

-

できます。合計表はe-Tax、源泉徴収票や支払調書は紙で、という組み合わせも可能です。ただし令和9年(2027年)1月1日以降に提出する分から、前々年の法定調書の提出枚数が30枚以上の場合は電子提出が義務化されるので、今のうちに準備を進めておくといいと思います。

- 源泉徴収票の合計額には乙欄の人も含めるの?

-

「給与所得の源泉徴収票合計表」の「A 俸給、給料、賞与、歳費及び賞与の総額」の欄には、乙欄・丙欄の方も含めた全員の給与総額を書きます。一方で、「B 源泉徴収票を提出するもの」には、税務署への提出対象になった源泉徴収票分の金額だけを書きます。

- 前年より会社の規模が変わったら何か届出はいる?

-

合計表自体は特別な届出は不要で、その年の実績に基づいて記入すれば問題ありません。ただし、源泉所得税の納期の特例(年2回納付)を使っている場合、従業員数が10人以上になったら別途「納期の特例の要件に該当しなくなったことの届出書」の提出が必要です。

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。