扶養控除申告書の書き方、記入例の説明です。

「令和7年分給与所得者の扶養控除等(異動)申告書」の昨年からの変更点

令和8年分の申告書では、令和7年分の所得税から扶養控除等の対象となる扶養親族等の所得要件の引き上げなどの改正が行われています。主な変更点は以下の通りです。

「控除対象扶養親族」から「源泉控除対象親族」への変更と「特定親族」の新設

◦ 令和7年分では「控除対象扶養親族」という区分が用いられていましたが、令和8年分では「源泉控除対象親族」という新しい概念が導入されました。

◦ 「源泉控除対象親族」とは、控除対象扶養親族または特定親族のうち、令和8年中の所得の見積額が100万円以下(給与所得のみの場合は給与収入金額が165万円以下)の人が該当します。

◦ 新たに「特定親族」が新設されました。これは、所得者と生計を一にする19歳以上23歳未満の親族(で、令和8年中の所得の見積額が58万円超123万円以下(給与所得のみの場合は給与収入金額が123万円超188万円以下)の人を指します。

◦ これに伴い、年末調整で「特定親族特別控除」の適用を受ける場合は、「給与所得者の特定親族特別控除申告書」の提出が必要となります。

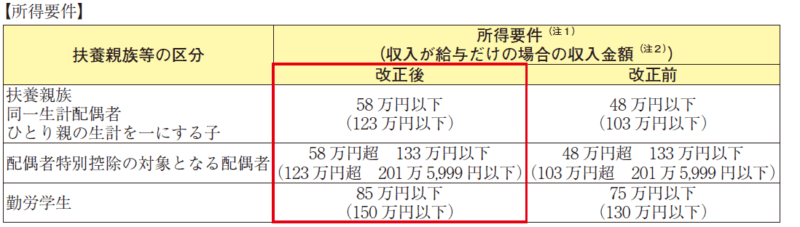

扶養親族等の所得要件の引き上げ~基礎控除、給与所得控除変更に伴い~

◦ 扶養親族: 令和7年分では所得の見積額が48万円以下でしたが、令和8年分では58万円以下に引き上げられました。

◦ 同一生計配偶者: 令和7年分では所得の見積額が48万円以下(給与収入103万円以下)でしたが、令和8年分では58万円以下(給与収入123万円以下)に引き上げられました。

◦ 源泉控除対象配偶者: 所得の見積額は令和7年分・令和8年分ともに95万円以下で変更ありませんが、給与所得のみの場合の給与収入金額が令和7年分の150万円以下から令和8年分の160万円以下に引き上げられました。

◦ 勤労学生: 令和7年分では所得の見積額が75万円以下(給与収入130万円以下)でしたが、令和8年分では85万円以下(給与収入150万円以下)に引き上げられました。

◦ 住民税に関する事項における16歳未満の扶養親族: 退職所得を含む所得の見積額が令和7年分の48万円を超える場合から、令和8年分の58万円を超える場合に変更されました。

記載欄の変更

◦ 源泉控除対象親族に「特定親族」が加わったことに伴い、「老人扶養親族」欄に加えて「特定扶養親族・特定親族」欄が設けられ、該当する項目にチェックを付けます。

◦ 「D 他の所得者が控除を受ける扶養親族等」の対象に「特定親族」が追加されました。

◦ 「住民税に関する事項」の「退職手当等を有する配偶者・扶養親族」欄が、「退職手当等を有する配偶者・扶養親族・特定親族」に変更されました。

扶養控除等(異動)申告書とは?

なぜ必要?

従業員など給与が支払われる人が、扶養控除などの諸控除を受けるために行う手続です。所得税法や地方税法で義務付けられています。

提出期限

その年の最初に給与が支払われる日の前日(中途就職の場合には、就職後、最初の給与が支払われる日の前日)までに提出が必要です。

提出方法

申告書を記載した上、給与の支払者(会社)へ提出してください。

本来、この申告書は、会社を経由して税務署長及び市区町村長へ提出することになっていますが、税務署長及び市区町村長から特に提出を求められた場合以外は、提出する必要はありません。

つまり、提出は必要ないけど、会社で保管しておくようにとのことです。

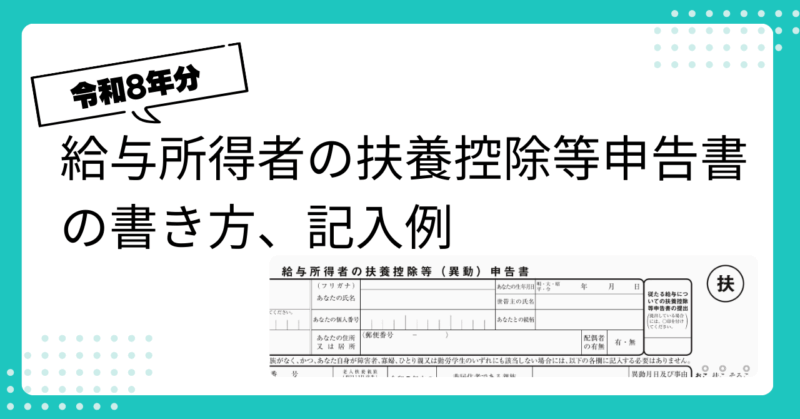

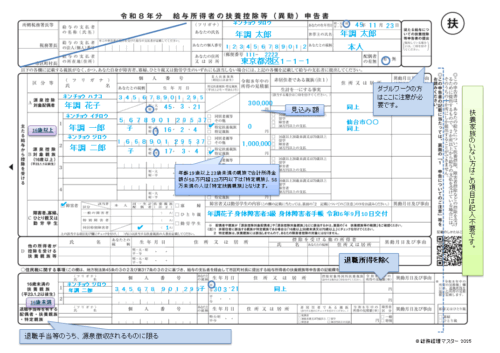

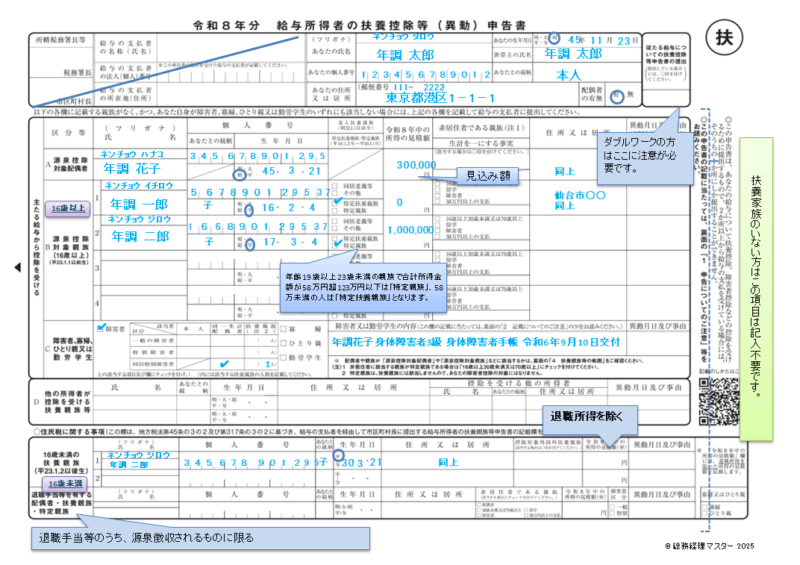

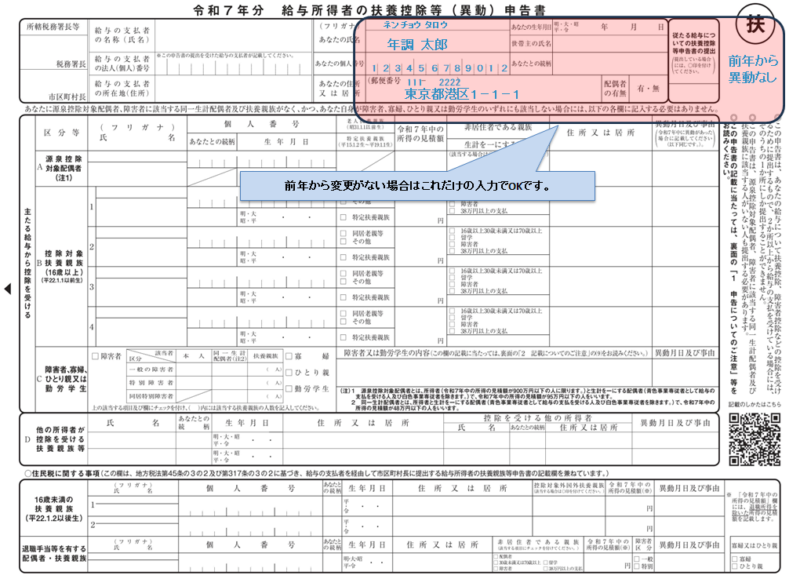

「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例

書き方は上のような感じです。

扶養家族がいない人は、上の氏名住所欄以外は記入不要です。

斜線を引いてますが、会社名は初めにゴム印や入力したものをコピーして配布するのが楽だとおもいます。

保険料控除の申告書とは違い、添付書類がないので、総務経理担当者はこの書類で扶養家族の適用の可否を判断しなくてはなりません。

とても重要な書類なので、従業員の方にわかりやすく書き方を説明する必要があると思います。

提出のモレをチェックする意味でも扶養家族がいない人にも提出してもらいましょう。

(というか、そもそもこの申告書の提出がない人は年末調整できません)

細かい注意点を下記にまとめます。

令和8年分 給与所得者の扶養控除等申告書:書き方と注意点

令和8年分の申告書では、記載事項が**「控除対象扶養親族」から「源泉控除対象親族」に改正**されており、また令和7年分の所得税から扶養控除等の対象となる扶養親族等の所得要件の引き上げなどの改正も行われているため、記載漏れがないよう注意が必要です。

1. 氏名、住所などの記入

- 個人番号: 個人番号を記載する必要があります。ただし、一定の要件の下では記載を要しない場合があるため、給与の支払者に確認してください。

- 従たる給与についての扶養控除等申告書の提出: 2か所以上から給与の支払いを受けている人が、他の給与の支払者に「従たる給与についての扶養控除等申告書」を提出している場合に◯を付けます。

2. 源泉控除対象配偶者、源泉控除対象親族の記入

- ❶ A 源泉控除対象配偶者:

- 令和8年中の合計所得金額の見積額が900万円以下の人に限りと生計を一にする配偶者について記載します。

- 配偶者は、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。

- 令和8年中の合計所得金額の見積額が95万円以下の人が対象です。

- 年末調整で配偶者(特別)控除の適用を受けるには、この欄の記載の有無にかかわらず**「給与所得者の配偶者控除等申告書」の提出が必要**です。

- ❷ B 源泉控除対象親族: 次のいずれかに該当する人を記載します。

- ① 扶養親族(控除対象扶養親族):

- 「扶養親族」とは、生計を一にする親族(里子や養護老人を含み、配偶者、青色事業専従者、白色事業専従者を除きます)で、令和8年中の合計所得金額の見積額が58万円以下の人をいいます。

- イ 居住者のうち、年齢16歳以上の人(平成23年1月1日以前に生まれた人)。

- ロ 非居住者のうち、次のいずれかに該当する人。

- 年齢16歳以上30歳未満の人(平成9年1月2日から平成23年1月1日までの間に生まれた人)。

- 年齢70歳以上の人(昭和32年1月1日以前に生まれた人)。

- 年齢30歳以上70歳未満の人(昭和32年1月2日から平成9年1月1日までの間に生まれた人)のうち、「留学により国内に住所及び居所を有しなくなった人」、「障害者」、または「本人

- から令和8年中において生活費または教育費に充てるための支払いを38万円以上受ける人」。

- ② 特定親族: 生計を一にする親族(里子を含み、配偶者、青色事業専従者、白色事業専従者を除きます)のうち、年齢19歳以上23歳未満(平成16年1月2日~平成20年1月1日生)で、令和8年中の合計所得金額の見積額が58万円超100万円以下の人。

- ① 扶養親族(控除対象扶養親族):

- ❸ 個人番号: 源泉控除対象配偶者及び源泉控除対象親族の個人番号を記載する必要があります。こちらも一定の要件の下、記載を要しない場合があるため、給与の支払者に確認してください。

- ❹ 老人扶養親族(昭32.1.1以前生): 源泉控除対象親族が年齢70歳以上の場合、次のいずれかにチェックを付けます。

- その人が本人または配偶者の直系尊属で、本人または配偶者のいずれかと同居を常況としている人であるとき ⇒ 「同居老親等」。

- その人が上記以外の人であるとき ⇒ 「その他」。

- ❺ 特定扶養親族・特定親族(平16.1.2生~平20.1.1生): 源泉控除対象親族が年齢19歳以上23歳未満の場合、次のいずれかにチェックを付けます。

- その人の令和8年中の合計所得金額の見積額が58万円以下であるとき ⇒ 「特定扶養親族」。

- その人の令和8年中の合計所得金額の見積額が58万円超100万円以下であるとき ⇒ 「特定親族」。

- ❻ 非居住者である親族:

- 源泉控除対象配偶者が非居住者である場合は、「非居住者である親族」欄に〇印を付けます。

- 源泉控除対象親族が非居住者であり、その親族の年齢が16歳以上30歳未満または70歳以上である場合は「16歳以上30歳未満または70歳以上」にチェックを付けます。

- 30歳以上70歳未満の場合は、「留学」、「障害者」、または「38万円以上の支払」のうち該当する項目にチェックを付けます。

- 非居住者である配偶者や親族の場合、親族関係書類の添付等が必要です。

- 「留学」にチェックを付けた場合は、留学ビザ等書類の添付等が必要です。

3. 障害者、寡婦、ひとり親又は勤労学生の記入

- 本人が寡婦、ひとり親、勤労学生に該当する場合にチェックを付けます。

- 障害者又は勤労学生の内容: 該当する事実やその人の氏名を記載します。

- 例として、障害者の場合は、障害の状態、手帳の種類と交付年月日、障害の程度(等級)などの事実を記載します。

4. 住民税に関する事項の記入

- 同一生計配偶者:

- 「同一生計配偶者」とは、生計を一にする配偶者(青色事業専従者、白色事業専従者を除きます)で、令和8年中の合計所得金額の見積額が58万円以下の人をいいます。

- 同一生計配偶者が一般の障害者、特別障害者または同居特別障害者に該当する場合に、該当する欄にチェックを付けます。

- 扶養親族:

- 扶養親族が一般の障害者、特別障害者または同居特別障害者に該当する場合に、該当する欄にチェックを付けます。

- 障害者控除の対象となる扶養親族は、控除対象扶養親族とは異なり、年齢16歳未満(平成23年1月2日以後生)の扶養親族も対象となります。

- 特定親族は、扶養親族には該当しないため、本人の障害者控除の対象とはなりません。

- 寡婦、ひとり親、勤労学生: 寡婦、ひとり親、勤労学生に該当する場合にチェックを付けます。

- 16歳未満の扶養親族(平23.1.2以後生): 年齢16歳未満(平成23年1月2日以後生)の扶養親族について記載します。

- 控除対象外国外扶養親族: 国内に住所を有しない16歳未満の扶養親族に該当する場合に〇を付けます。この場合、親族関係書類及び送金関係書類を令和9年3月15日までに住所所在地の市区町村に提出しなければならない場合があります。

- 退職手当等を有する配偶者・扶養親族・特定親族: 退職手当等の支払いを受ける配偶者(生計を一にする配偶者で、令和8年中の退職所得を除いた合計所得金額の見積額が133万円以下のものに限ります)、扶養親族または特定親族について記載します。

- 住民税では、扶養親族等の要件とされる所得の金額には、退職所得の金額は含めないこととされています。

- 非居住者である親族:

- 退職手当等の支払いを受ける配偶者が非居住者である場合は、「非居住者である親族」欄の「配偶者」にチェックを付けます。

- 退職手当等の支払いを受ける扶養親族または特定親族が非居住者であり、その非居住者の年齢が30歳未満または70歳以上である場合は「30歳未満または70歳以上」にチェックを付けます。

- 30歳以上70歳未満の場合は、「留学」、「障害者」、または「38万円以上の支払」のうち該当する項目にチェックを付けます。

- この場合、親族関係書類、留学ビザ等書類、送金関係書類及び38万円送金書類を令和9年3月15日までに住所所在地の市区町村に提出しなければならない場合があります。

- 令和8年中の所得の見積額(退職所得を除く): 令和8年中の退職所得の金額を除いた合計所得金額の見積額を記載します。

- 障害者区分: 退職手当等の支払いを受ける配偶者のうち同一生計配偶者(令和8年中の退職所得を除いた合計所得金額の見積額が58万円以下の人)または扶養親族について、その配偶者または扶養親族が障害者である場合は「一般」に、特別障害者である場合は「特別」にチェックを付けます。

- 寡婦又はひとり親: 退職所得を除くと令和8年中の合計所得金額の見積額が58万円以下となる扶養親族を有することにより、寡婦またはひとり親に該当する場合にチェックを付けます。

その他

- 記載欄が足りない場合は、適宜の様式に記載してこの申告書に添付してください。

- 住民税に関する事項について不明な点があれば、お住まいの市区町村へお問い合わせください。

チェックする際は「経理・事務担当者向け、あると便利な文房具7選」などの道具を使うとはかどりますよ!

「簡易な申告書」の書き方、記入例

前年に勤務先へ提出した「扶養控除等(異動)申告書」から内容に異動がない場合は、異動がない旨を記載した申告書を提出できます。

この申告書を「簡易な申告書」といい、2024年の年末調整の変更点となっています。

記入の方法は上の通りで、記入が必要なのは下の2点だけです。

- 氏名、個人番号及び住所又は居所

- 異動がない旨の記載

「令和8年分給与所得者の扶養控除等(異動)申告書」その他注意事項

ひとり親と寡婦の条件のおさらい

間違いやすいひとり親と寡婦の条件をおさらいします。

”ひとり親”の条件

- 本人が現に婚姻をしていない(過去の婚姻は関係ありません)

- その人と生計を一にする子(所得金額が58万以下に限る)を有する

- 合計所得金額が500万円以下

- 事実上婚姻関係と同様の事情にあると認められる人がいない

国税庁HP「No.1171 ひとり親控除」より

”寡婦”の条件

- ひとり親に該当しない

- 合計所得金額が500万円以下

- 事実上婚姻関係と同様の事情にあると認められる人がいない

- 婚姻後死別でない場合は、扶養家族を有する

国税庁HP「No.1170 寡婦控除」より

よくある間違い

書き方は上の通りですが、よくある間違いは次のような点です。

- 所得と収入を誤解しているケース。

- 16歳未満、以上の子供記入箇所の間違い(年少扶養の扱い)

- パートアルバイトで2か所以上勤務があるのに出してきているケース(基本、年末調整できません)

2か所以上から給与を受け取る場合はどうすの?~「従たる給与についての扶養控除等申告書」の欄について~

この申告書は、2か所以上の勤務を行っている人が、「令和3年分給与所得者の扶養控除等(異動)申告書」を提出している会社で、配偶者や扶養控除などを受けるためのものです。

ただ、給与の額が、「社会保険料等の額」+「障害者控除額、寡婦(寡夫)控除額、勤労学生控除額、配偶者(特別)控除額、扶養控除額及び基礎控除額の合計額」を下回る必要があります。

このため、家族の扶養内で働いている等のパートの人とかが対象となる仕組みですね。

詳しくは国税庁HP「No.2520 2か所以上から給与をもらっている人の源泉徴収」を参照ください。

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。