毎月の給与計算で「所得税をいくら天引きするか」は、自分で税率を考えて計算するわけではなく、国税庁の「源泉徴収税額表」に当てはめて機械的に決まります。

といっても、初めて給与計算を担当したときは「月額表?甲欄?扶養親族等の数?」と用語の段階でつまずきますよね。私も最初は、どの表のどの行を見ればいいのか分からず、前任者の源泉徴収簿とにらめっこしながら覚えました。

今回は、毎月の給与で使う「月額表」と、賞与で使う「算出率の表」の使い方を、手順と計算例で整理しました。令和8年(2026年)1月からは税制改正で税額表そのものが変わっているので、その変更点もあわせて解説します。

なお、給与計算全体の流れ(総支給→社会保険料→税金→手取り)は給与計算入門~初心者の方にやり方・ルールなどの全体の流れを細かく解説~でまとめているので、初めての方はそちらから読むのがおすすめです。

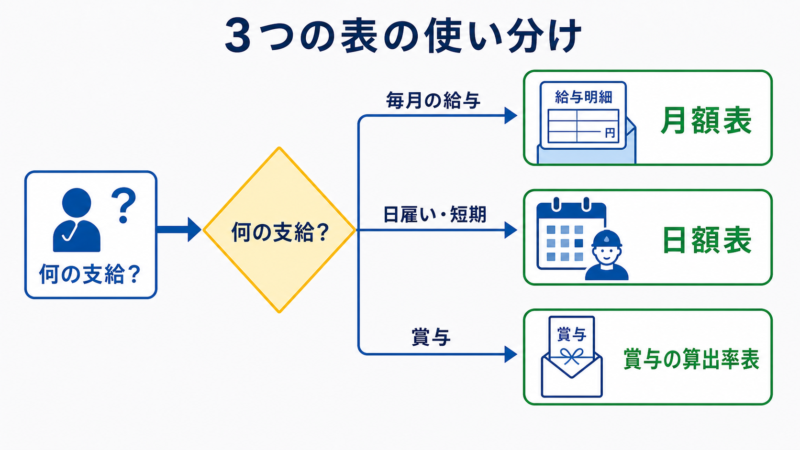

源泉徴収税額表とは?3つの表の使い分け

源泉徴収税額表は、国税庁が毎年公表している「給与からいくら所得税を引くか」の早見表です。

給与の額と扶養親族等の数が決まれば税額が1つに決まるので、担当者が税率を判断する余地はありません(だから安心して使えます)。なお、表の税額には復興特別所得税も含まれているため、別途2.1%を上乗せする必要はないです。

月額表・日額表・賞与の算出率表はどう使い分ける?

税額表は3種類あり、給与の「支払い方」で使う表が決まります(国税庁タックスアンサーNo.2511)。

| 表の種類 | 使う場面 |

|---|---|

| 月額表 | 月ごとに支払う給与(半月ごと・10日ごと・月の整数倍ごとの支払いも含む) |

| 日額表 | 毎日支払う給与、週ごとに支払う給与、日割りで支払う給与、日雇賃金 |

| 賞与に対する源泉徴収税額の算出率の表 | 賞与(ただし前月給与がない場合などは月額表を使用) |

一般的な会社の毎月の給与は「月額表」、ボーナスは「算出率の表」、この2つでほぼ完結します。日額表を使うのは日雇いや日割り支払いのときだけなので、出番は少なめですね。

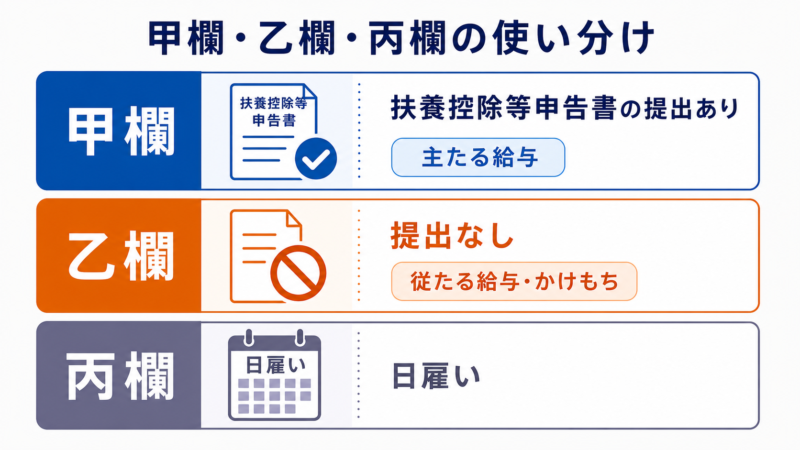

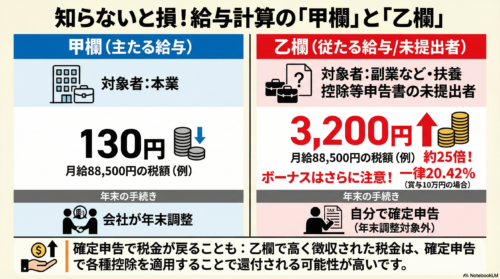

甲欄・乙欄・丙欄って?

各表の中はさらに「甲欄」「乙欄」(日額表のみ「丙欄」あり)に分かれています。どちらを使うかは「扶養控除等申告書」を提出してもらっているかで決まります。

- 甲欄:「扶養控除等申告書」を提出している人(主たる給与)。税額は低め

- 乙欄:申告書を提出していない人(2か所目の勤務先など)。税額は高め

- 丙欄:日額表だけにある欄。日雇いの人や継続して2か月以内の短期雇用の人

申告書は2か所以上に同時に出せないので、掛け持ち勤務の人は主たる勤務先だけが甲欄、もう一方は乙欄になります。甲欄と乙欄の違いや判定の考え方は給与計算の所得税の甲と乙の違いは?で詳しく解説しています。

【令和8年改正】令和8年1月からの税額表は何が変わった?

令和7年度税制改正(いわゆる「年収の壁」見直し)を受けて、令和8年1月1日以後に支払う給与からは「令和8年分」の新しい税額表を使います。主な変更点は次の3つです。

- 基礎控除の引き上げ(48万円→58万円。所得水準によりさらに上乗せあり)

- 給与所得控除の最低保障額の引き上げ(55万円→65万円)

- 「特定親族特別控除」の創設(19歳以上23歳未満で所得58万円超の子などが対象)

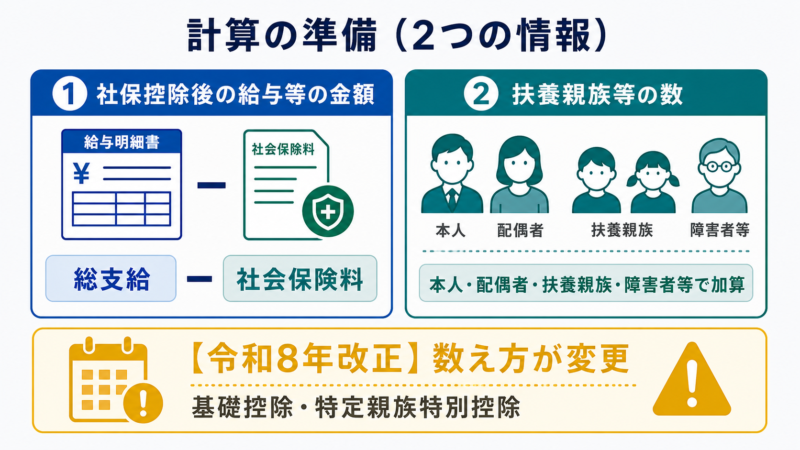

この結果、税額表の税額は全体的に下がり、後述する「扶養親族等の数」の数え方も変わりました。

【注意】令和7年分以前の税額表は使えません

古い年分の税額表を使い続けると、税額が高いまま天引きしてしまいます。手元の税額表・エクセル管理表は、必ず「令和8年分」になっているか確認してください。

【参考】令和8年度税制改正でさらに引き上げ(2段階目)

令和8年度税制改正で、基礎控除(58万円→62万円)と給与所得控除の最低保障額(65万円→74万円)がさらに引き上げられました。ただし国税庁は「令和8年11月までの給与の源泉徴収事務に変更は生じない」としており、毎月の天引きは令和8年分の税額表のままでOKです。

令和8年分の引き上げ分は年末調整で精算され、毎月の税額表への反映は令和9年分からの予定です。年末調整の全体の流れは年末調整の流れとやり方~計算方法等注意点を細かく解説~を参考にしてください。

計算の前に準備する2つの情報

月額表も賞与の算出率表も、表に当てはめるのは「その月の社会保険料等控除後の給与等の金額」、見る列は「扶養親族等の数」です。

逆にいうと、この2つさえ正しく出せれば、あとは表を読むだけです。源泉所得税の計算ミスは、だいたいこの2つの段階で起きている気がします。

「社会保険料等控除後の給与等の金額」の出し方

社会保険料等控除後の給与等の金額 = 課税対象の給与(非課税の通勤手当を除く) − 社会保険料等(本人負担分)

ポイントは「総支給額そのまま」ではないことです。

- 含めるもの:基本給、残業代、役職手当・家族手当など課税される手当

- 除くもの:非課税限度額内の通勤手当(電車・バス通勤なら月15万円まで)、出張旅費など

- 差し引く社会保険料等:健康保険料・介護保険料・厚生年金保険料・雇用保険料の本人負担分(小規模企業共済等掛金を給与から控除している場合はそれも含む)

つまり計算の順番は、必ず「社会保険料が先、所得税が後」です。社会保険料の計算方法や控除のタイミングは社会保険料(健康保険料、厚生年金保険料)の計算方法、変更、納付のタイミングで解説しています。

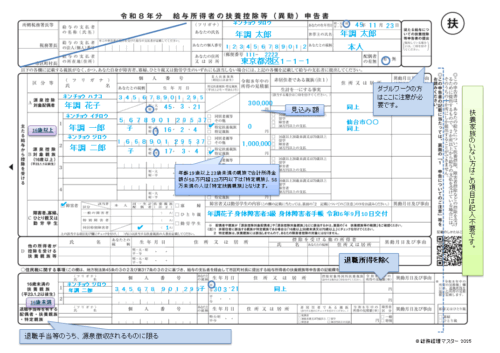

「扶養親族等の数」の数え方

甲欄の列を決める「扶養親族等の数」は、源泉控除対象配偶者と源泉控除対象親族の合計数です。従業員から提出された扶養控除等申告書を見て数えます。

- 源泉控除対象配偶者:本人の所得見積額が900万円以下で、生計を一にする配偶者の所得見積額が95万円以下(パート収入だけなら年収160万円以下が目安)

- 控除対象扶養親族:16歳以上で所得見積額58万円以下(給与収入だけなら123万円以下)の親族

- 特定親族:19歳以上23歳未満で所得見積額が58万円超100万円以下の親族(令和8年分からの新区分。大学生の子のアルバイト収入が増えても1人にカウントできるようになりました)

さらに、次の場合は1つ該当するごとに1人を加算します。

- 本人が障害者・寡婦・ひとり親・勤労学生に該当する場合(該当ごとに+1人)

- 同一生計配偶者や扶養親族(16歳未満を含む)が障害者・同居特別障害者に該当する場合(該当ごとに+1人)

間違えやすいのは16歳未満の子どもです。申告書の住民税の欄には記載しますが、障害者に該当しない限り扶養親族等の数にはカウントしません(児童手当があるため所得税の扶養控除の対象外なんですね)。

数える元になる扶養控除等申告書の書き方・チェックポイントは「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点、注意点など徹底解説!!をご覧ください。

【参考】扶養親族等の数が7人を超えるとき

月額表の列は「7人」までしかありません。8人以上のときは、7人の欄の税額から、7人を超える1人ごとに1,610円を差し引いた金額が税額になります(日額表は1人ごとに50円)。

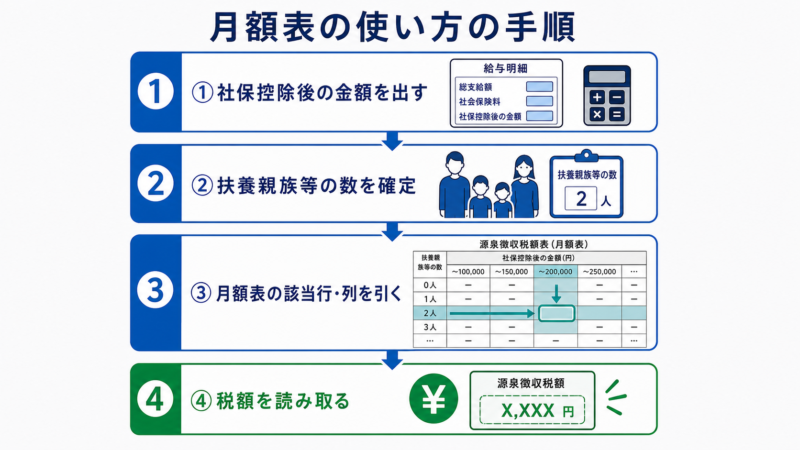

月額表の使い方|毎月の給与の源泉所得税を求める手順

準備ができたら、あとは表を引くだけです。毎月の給与は次の5ステップで進めます。

その従業員から扶養控除等申告書を提出してもらっているかを確認します。提出済みなら甲欄、未提出なら乙欄です。

入社時に回収し忘れると乙欄の高い税額で引くことになるので、申告書は入社手続きのときに必ずセットで回収するのがおすすめです。年の最初の給与日の前日までに提出してもらうのがルールです。

課税対象の給与(非課税の通勤手当を除く)から、その月に控除する社会保険料等の本人負担分を差し引きます。

残業代が毎月変わる会社では、この金額も毎月変わります。先月のコピーで済ませず、毎月計算し直してください。

甲欄の場合は、扶養控除等申告書から扶養親族等の数を数えます。年の途中で結婚・出産・就職などの異動があれば、異動後の申告書ベースで数え直します。

なお、乙欄の人にはこのステップはありません。乙欄は扶養親族等の数に関係なく金額だけで税額が決まります。

月額表の左端「その月の社会保険料等控除後の給与等の金額」の「以上〜未満」で該当する行を探し、扶養親族等の数の列と交わるところの金額が、その月に天引きする所得税です。

「以上」「未満」の境目は間違えやすいポイントです。ちょうど300,000円なら「299,000円以上302,000円未満」の行を見ます(300,000円は「以上」に含まれます)。

求めた税額を給与明細の「所得税」欄に記載して天引きし、源泉徴収簿(賃金台帳)にも記録します。

この毎月の記録が年末調整の元データになるので、ここを丁寧にやっておくと年末の自分が助かります。天引きした所得税は、原則として翌月10日までに国に納付します。

計算例①:甲欄・扶養親族等の数2人の場合

【計算例】東京株式会社の従業員Aさん(甲欄・扶養親族等の数2人)

- 基本給325,000円+残業代30,000円=355,000円

- 通勤手当15,000円(非課税のため計算に含めない)

- 社会保険料等の本人負担分:55,000円

①課税対象の給与=355,000円(通勤手当は除外)

②社会保険料等控除後の金額=355,000円−55,000円=300,000円

③月額表の「299,000円以上302,000円未満」の行を見る

④扶養親族等の数「2人」の列との交点 → 税額4,700円

ちなみに同じ給与で扶養親族等の数が0人なら7,930円です。扶養の数え間違いだけで月3,000円以上ずれるので、申告書の確認は大事ですね。

計算例②:乙欄の場合

【計算例】掛け持ちパートのBさん(乙欄・当社が2か所目)

- 当社からの給与:月90,000円(社会保険は本人加入なし)

①社会保険料等控除後の金額=90,000円

②月額表の乙欄は「105,000円未満」の場合、給与額の3.063%と決められている

③90,000円×3.063%=2,756.7円 → 1円未満切り捨てで税額2,756円

同じ300,000円でも、甲欄2人なら4,700円、乙欄だと53,600円。乙欄はかなり高くなりますが、2か所目の給与は年末調整できず確定申告で精算する前提なので、こういう設計になっています。

乙欄の従業員が多い会社(パート掛け持ちが多い職場など)は、乙欄の運用ルールを別途整理しておくと安心です。給与計算で必ず押さえるべき「乙欄」の正しい使い方で詳しくまとめています。

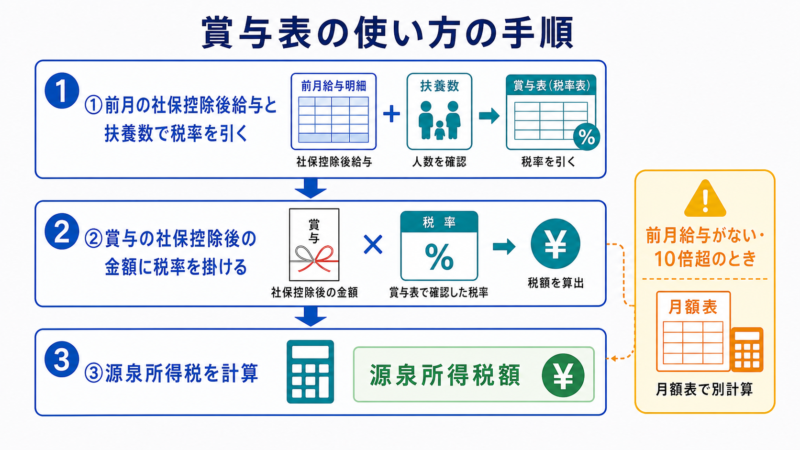

賞与表の使い方|賞与の源泉所得税を求める手順

賞与は月額表ではなく「賞与に対する源泉徴収税額の算出率の表」を使います。表から税額を直接読むのではなく、「率」を求めて賞与に掛ける方式です。

そしてここが一番のつまずきポイントなのですが、率を決めるのは賞与の金額ではなく「前月の給与」です。最初は違和感がありますよね(私もありました)。

前月に支払った給与から、社会保険料等の本人負担分を差し引いた金額を確認します。前月の給与明細・源泉徴収簿からそのまま拾えます。

「前月」は賞与の計算をする月ではなく、賞与を支払う月の前月です。6月支給の賞与なら5月の給与を見ます。

月額表と同じく、扶養控除等申告書から扶養親族等の数を数えます。数え方も毎月の給与とまったく同じです。

申告書を提出していない人(乙欄の人)の賞与は、算出率の表の乙欄を使います。考え方は同じで、見る欄が違うだけです。

算出率の表は、扶養親族等の数ごとに「前月の社会保険料等控除後の給与等の金額」のレンジが書かれています。該当するレンジの行の左端にある「賞与の金額に乗ずべき率」がその人の率です。

率は0%から45.945%まで刻まれています。前月給与が少ない人は0%(天引きなし)になることもあります。

賞与の額面から賞与に対する社会保険料等の本人負担分を引いた金額に、STEP3の率を掛けます。1円未満の端数は切り捨てです。

率を掛ける相手も「社会保険料等控除後」の金額である点に注意してください。額面に掛けると引きすぎになります。

求めた税額を賞与明細に記載して天引きし、源泉徴収簿の賞与欄にも記録します。

納付は毎月の給与分と合わせて翌月10日まで(納期の特例を受けている会社は半年分まとめて)です。賞与支払届など社会保険側の手続きも忘れずに。

計算例:前月給与30万円・扶養2人・賞与50万円

【計算例】大阪株式会社の従業員Cさん(甲欄・扶養親族等の数2人)

- 前月の社会保険料等控除後の給与:300,000円

- 賞与:500,000円(賞与にかかる社会保険料等の本人負担分75,000円)

①算出率の表・扶養親族等の数2人の欄で、前月給与300,000円は「276千円以上321千円未満」のレンジに該当

②「賞与の金額に乗ずべき率」=4.084%

③賞与の社会保険料等控除後の金額=500,000円−75,000円=425,000円

④425,000円×4.084%=税額17,357円

前月給与がない・賞与が前月給与の10倍超のときは?

算出率の表が使えない例外が2つあります(国税庁タックスアンサーNo.2523)。どちらも月額表を使った特別な計算になります。

- 前月に給与がない場合(育児休業中・休職中の人への賞与など):賞与(社会保険料等控除後)÷6を月額表に当てはめて税額を求め、その税額×6が源泉徴収税額(賞与の計算期間が6か月を超えるときは「÷12」「×12」)

- 賞与が前月給与(社会保険料等控除後)の10倍を超える場合:「賞与÷6+前月給与」を月額表に当てはめ、出てきた税額から前月給与の税額を差し引き、その金額×6が源泉徴収税額

実務で出番が多いのは「前月給与なし」のほうです。育休中の人に賞与を支給する会社は意外と多いので、覚えておくと焦らずに済みます。

なお、賞与は所得税だけでなく社会保険料の計算・賞与支払届もセットで発生します。賞与計算の全体像は賞与の計算方法、記入例(明細例)など~社会保険料、税金の仕組みを解説~でまとめています。

給与ソフトの金額と税額表が合わないのはなぜ?

給与ソフトの源泉所得税を税額表で検算すると、数十円〜数百円ずれていることがあります。最初に気づいたときは「ソフトの設定ミス?」と焦りますが、ほとんどの場合どちらも正しいです。

電算機計算の特例とは

給与計算をコンピュータで処理している場合、月額表の甲欄を適用する給与については、税額表の代わりに財務省告示で定められた計算式で税額を求めてよいことになっています。これが「電算機計算の特例」です。

月額表は給与を2,000円〜3,000円程度の階級で区切って税額を丸めているのに対し、特例の計算式は1円単位の給与額から直接計算します。この丸め方の違いがズレの正体で、どちらの方式も国税庁が認めた正しい税額です。

市販の給与ソフト(「マネーフォワード クラウド給与」など)はこの特例方式で計算しているものが多いので、税額表と完全一致しなくても異常ではありません。

どちらに合わせればいい?

会社の中でどちらかの方式に統一すれば、それで問題ありません。給与ソフトを使っているならソフトの計算(特例方式)に合わせるのが自然です。

避けたいのは、人によって税額表で計算したりソフトで計算したりと混在させることです。また、毎月の多少のズレは年末調整で精算されるので、方式の違いによる数十円の差を毎月追いかける必要はないと思います。

間違えやすいポイント・注意点

古い年分の税額表を使っていないか

税額表は毎年更新されますが、税額自体が変わらない年も多いので「去年の表のままでも大丈夫だった」という経験をしている担当者ほど危ないです。

令和8年分は税額も扶養親族等の数の数え方も変わった「当たり年」なので、令和7年分以前の表を使うと全員分が過大徴収になります。1月の給与計算の前に税額表の年分を確認する、というのを毎年のルーティンにしておくといいですよ。

月の途中の入退社・日割り給与はどの表?

月の途中で入社した人の初回給与を日割り計算で支払う場合、その給与は「日割で支払うもの」として日額表を使うのが原則です。

一方、金額が少なくても「月ごとの支払い」であれば月額表です。表の選択は金額の大小ではなく支払い方で決まる、と覚えておけば迷いません。

間違えて多く・少なく引いてしまったら

扶養親族等の数の数え間違いや行のズレで税額を間違えた場合は、気づいた時点で本人に説明して、翌月の給与で差額を調整するのが一般的です。

少額であれば年末調整で自動的に精算されますが、放置はおすすめしません。給与計算を間違えたときの訂正方法・差額支給の考え方は給与計算を間違えた時の処理方法~訂正?翌月差額支給はアリ?~で詳しく解説しています。

まとめ

源泉所得税の計算は、仕組みさえつかめば「2つの情報を準備して表を引くだけ」の定型業務です。最後にポイントを整理します。

- 毎月の給与は「月額表」、賞与は「算出率の表」を使う

- 扶養控除等申告書の提出があれば甲欄、なければ乙欄

- 表に当てはめるのは「社会保険料等控除後」の金額(非課税通勤手当は除く)

- 賞与の率は賞与額ではなく「前月の給与」で決まる(前月給与なし・10倍超は月額表方式)

- 令和8年1月からは「令和8年分」の新しい税額表を使う(古い表は過大徴収のもと)

- 給与ソフトと税額表のズレは「電算機計算の特例」によるもので、どちらも正しい

天引きした所得税は納付して初めて完了です。納付方法と期限は別の記事でまとめる予定なので、あわせて参考にしてください。

源泉所得税の計算のQ&A

- パートやアルバイトでも甲欄でいいの?

-

雇用形態は関係ありません。扶養控除等申告書を提出してもらえば甲欄です。ただし申告書は1か所にしか出せないので、掛け持ちで他社を主たる勤務先にしている人は乙欄になります。

- 復興特別所得税は別に計算する必要がありますか?

-

不要です。税額表の金額・率には復興特別所得税が織り込み済みです(乙欄の3.063%や賞与の4.084%といった中途半端な率は、所得税率×1.021のためです)。

- 天引きした所得税はいつまでに納めるの?

-

原則、給与を支払った月の翌月10日までです。従業員が常時10人未満の会社は、申請すれば年2回にまとめられる「納期の特例」が使えます。申請書の書き方は「源泉所得税の納付期の特例の承認に関する申請書」の記入例、書き方、提出時の注意点などをご覧ください。

- 年の途中で扶養親族が増えた・減ったときは?

-

従業員に扶養控除等(異動)申告書を提出し直してもらい、その後に支払う給与から扶養親族等の数を変えます。過去の給与に遡って計算し直す必要はなく、差は年末調整で精算されます。

- 「手取り30万円」のような手取り保証の契約の場合は?

-

税額表をそのまま使えず、手取りから逆算して額面を求める「グロスアップ計算」が必要です。社会保険料も絡んで複雑なので、こうした契約はできるだけ避けるか、税理士に確認した方がいいと思います。

- 役員報酬や税理士への顧問料も税額表で計算しますか?

-

役員報酬は給与所得なので、従業員と同じく税額表で計算します。一方、税理士・社労士など個人への報酬は給与ではないため税額表は使わず、原則10.21%(100万円超の部分は20.42%)の源泉徴収になります。