経理の仕事の中で、支払業務の間違いは一番「取り返しがつかない」作業です。

仕訳の間違いは後から直せますが、振り込んだお金は基本的に戻ってきません。間違った口座への振込、二重払い、金額の桁違い——どれも起きてからでは遅いミスです。

だからこそ、支払の前に「何を確認してから振り込むか」を決めておくことが大切になります。

今回は、支払業務の流れと、振込前のチェックポイントをチェックリスト形式でまとめました。自社の支払いフローの点検に使ってください。

支払業務の流れと支払依頼書の役割

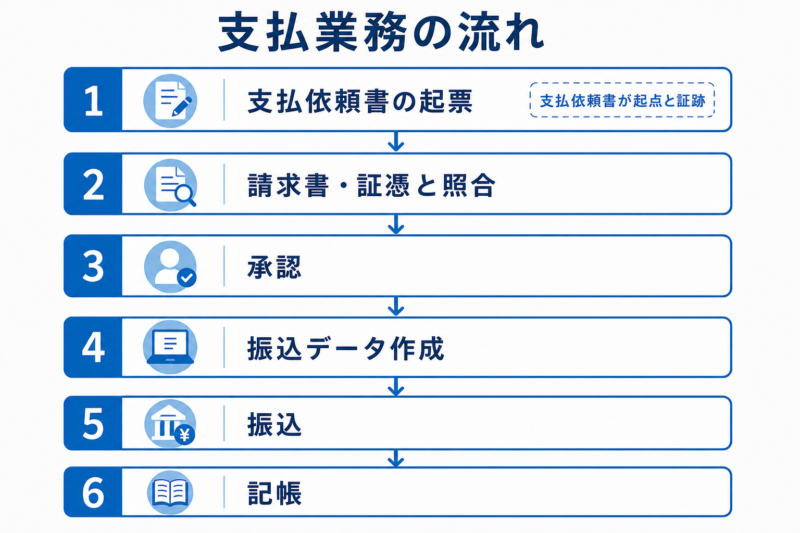

支払までの基本的な流れ

- 支払依頼:現場や担当者が請求書を添えて支払いを依頼する(支払依頼書)

- 照合:請求書と発注・検収記録、帳簿の計上額を突き合わせる

- 承認:権限者が支払いを承認する

- 振込データ作成:総合振込データやネットバンキングの振込登録

- 支払実行:承認者によるデータ承認・送信

- 記帳・消込:支払いの仕訳を入れ、買掛金・未払金を消し込む

ポイントは、①の入口と⑤の出口で別の人の目が入る形にすることです。1人で完結する支払いフローは、ミスも不正も素通りになります。

支払依頼書は「証跡」と「チェックの起点」

支払依頼書は、誰が・何のために・いくらの支払いを求めたのかを定型化する社内書類です。

「請求書がメールで経理に直接届いて、よく分からないまま払う」という状態を防ぎ、依頼者・内容・承認の記録を残すのが役割です。口頭やチャットの「これ払っといて」を受け付けない口実にもなります(ここ、結構大事です)。

定型の様式がない会社は、品名・金額・支払期日・振込先・依頼者・承認欄を入れた1枚を作るところから始めてください。

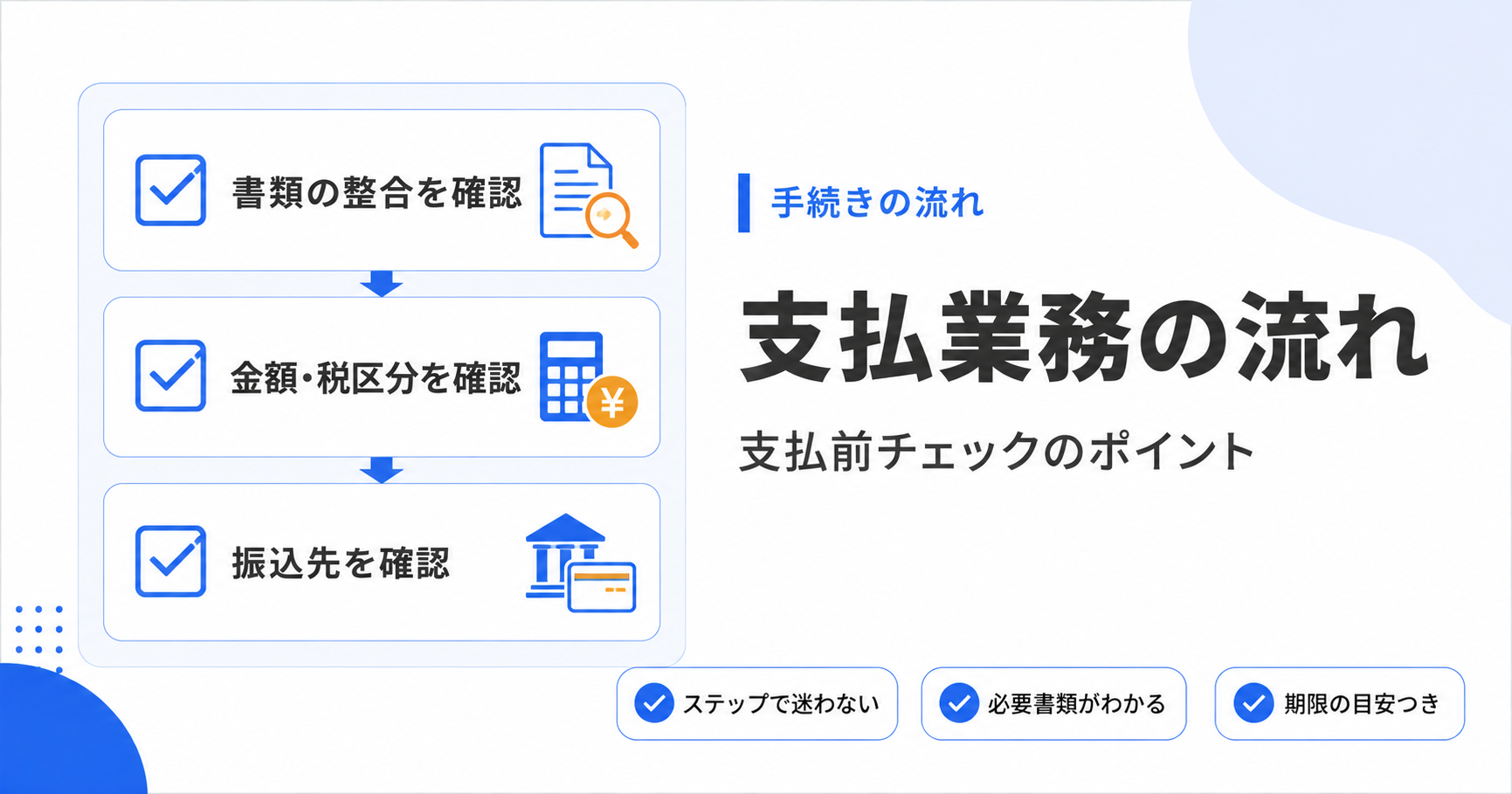

支払前チェックリスト

振込実行前のチェック項目を4つのカテゴリに分けて一覧にしました。

| カテゴリ | チェック項目 |

|---|---|

| 書類 | □ 請求書がある(依頼書だけで払わない) □ 発注・検収記録と一致している(三点照合) □ 適格請求書の記載要件(登録番号・税率区分)を満たしている □ 支払依頼書に承認印(承認記録)がある |

| 金額 | □ 消費税・端数の計算が合っている □ 個人への報酬は源泉所得税を差し引いている □ 振込手数料の負担(当方/先方)が取り決めどおり □ 値引き・相殺・前回過払いの反映漏れがない |

| 振込先 | □ 口座名義(カナ)が請求書の社名と一致している □ 新規・変更口座は電話など別ルートで確認済み □ 過去の振込実績と同じ口座か(変わっていたら要確認) |

| タイミング | □ 支払期日に間に合う(銀行の締め時刻・営業日) □ 同じ請求書を既に払っていない(二重払いチェック) □ 当日の口座残高が足りる |

全部やると大変そうに見えますが、慣れれば1件あたり1〜2分です。「振り込んでから気づく」コストに比べたら安いものだと思います。

特に重要な項目の解説

二重払いの防止

二重払いの典型は「請求書の原本とPDFが別ルートで届き、両方処理してしまう」「督促で再発行された請求書を新規の請求と思って払う」パターンです。

対策はシンプルで、支払処理した請求書に「支払済」の印(またはシステム上のステータス)を必ず付けること、支払いは支払予定表・買掛金元帳と突き合わせてから実行することです。

会計ソフトやクラウドの支払管理(マネーフォワードなど)を使っているなら、請求書データに支払ステータスを持たせて重複登録を弾く設定にしておくと安心です。

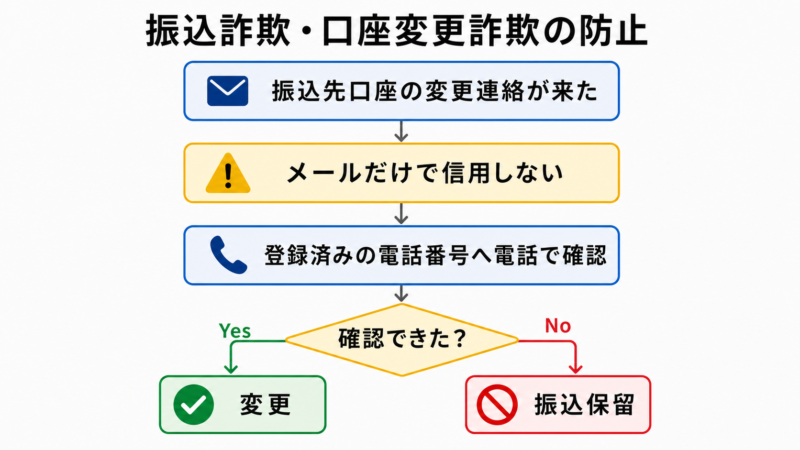

振込先の確認(振込詐欺・口座変更詐欺に注意)

取引先になりすまして「振込口座が変わりました」と連絡してくる詐欺(ビジネスメール詐欺)は、中小企業でも実際に被害が出ています。

メールの見た目は本物そっくりに作れるので、口座変更の連絡はメールだけで信用せず、既知の電話番号にかけて確認するのを社内ルールにしてください(相手のメールに返信して確認するのはダメです。乗っ取られていたら詐欺師に確認することになります)。

また、振込時に表示される受取人名(カナ)が請求書の社名と一致しているかも毎回見る習慣をつけましょう。

個人への報酬は源泉徴収を忘れずに

個人(フリーランス)への原稿料・デザイン料・講演料・税理士報酬などは、支払時に源泉所得税(原則10.21%、100万円超の部分は20.42%)を差し引く必要があります。

請求書に源泉税の記載がなくても、対象となる報酬なら会社側の徴収義務はなくなりません。「請求額をそのまま全額振り込んでしまった」はよくある失敗なので、個人宛ての支払いはチェックリストでも独立項目にしています。

源泉徴収が必要な報酬の範囲は国税庁のタックスアンサー(No.2792)で確認できます。

銀行の締め時刻とスケジュール管理

総合振込は、振込日の前営業日までにデータ承認が必要など、銀行ごとに締めのルールがあります。当日振込も15時前後がリミットです(ネットバンキングのプランによっても違います)。

「承認者が出張で承認が間に合わない」が支払遅延の定番原因なので、承認者の代理権限・スケジュールの共有まで含めて支払カレンダーを組んでおきましょう。

ミスが起きたときの対応

誤振込してしまったら(組戻し)

間違った口座に振り込んでしまったら、すぐ銀行に「組戻し」を依頼します。ただし組戻しは受取人の同意がないと成立しません。手数料(数百円〜1,000円程度)もかかります。

相手が返金に応じない場合は法的手続きの話になってしまうので、「組戻しすれば戻る」とは思わず、振込前のチェックで防ぐのが大前提です。

二重に払ってしまったら

取引が続く相手なら、連絡のうえ次回の支払いと相殺するのが一番スムーズです。取引が終わっている相手には返金を依頼します。

いずれの場合も、過払いが判明した時点で買掛金(または未収入金)に計上して、帳簿上も「返してもらうお金」を見える化しておきます。

支払いが遅れてしまったら

気づいた時点ですぐ先方に連絡し、入金日を伝えて謝罪するのが最善です。黙って遅れるのが一番信用を傷つけます。

なお、下請法(令和8年1月からは中小受託取引適正化法)の対象取引では、受領から60日以内の支払いが義務で、遅延には年14.6%の遅延利息が定められています。「資金繰りの都合でちょっと待ってもらう」が法令違反になり得る相手がいる、という意識は持っておいてください。

チェックを仕組みにする(誰が・いつ)

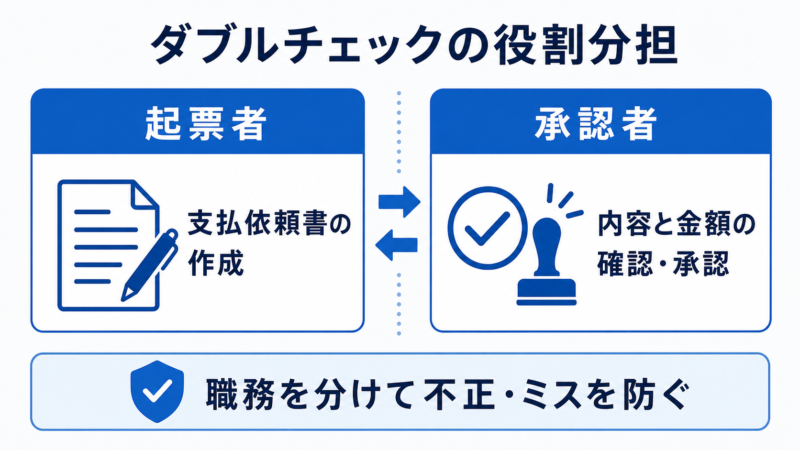

役割を分けてダブルチェックにする

チェックリストは「いつ・誰がやるか」を決めて初めて機能します。おすすめの分担はこうです。

| タイミング | 担当 | 見るもの |

|---|---|---|

| 支払依頼の受付時 | 経理担当 | 書類カテゴリ(請求書・三点照合・インボイス) |

| 振込データ作成時 | 経理担当 | 金額・振込先カテゴリ |

| 振込データ承認時 | 承認者(別の人) | 金額の妥当性・新規/変更口座・二重払い |

承認者が「内容を見ずにハンコだけ押す」状態になっていないかが、仕組みが生きているかの分かれ目です。承認時に見る項目を2〜3個に絞って明文化すると、形骸化を防げます。

なお、支払依頼書の様式と記入例は当サイトで別記事として公開予定です。社内様式づくりの参考にしてください。

まとめ

- 支払いは取り返しがつかない工程。チェックは「振込前」に集中させる

- チェックは書類・金額・振込先・タイミングの4カテゴリで定型化する

- 二重払い対策は「支払済」ステータスの徹底、詐欺対策は「口座変更は電話確認」

- 個人への報酬は源泉徴収(10.21%)を忘れない

- 依頼者・作成者・承認者を分けたダブルチェックで仕組み化する

勘定科目や仕訳の基本からおさらいしたい方は勘定科目とは?仕訳や貸借対照表・損益計算書での基本ルールも参考にしてください。仕入計上から請求書照合までの前工程は、仕入業務・買掛金管理の記事で整理しています。

支払業務のQ&A

- 請求書がPDF(メール添付)だけでも支払っていい?

-

問題ありません。電子で受け取った請求書は正式な請求書として扱えます。ただし電子帳簿保存法により、その PDF は電子データのまま保存する必要があります(印刷してファイリングだけでは要件を満たしません)。

- 振込手数料はどちらが負担するもの?

-

法律上の決まりはなく、契約や取り決めによります。当方負担が商慣行としては多数派です。先方負担の取り決めなら請求額から手数料を差し引いて振り込みますが、勝手に差し引くとトラブルになるので、必ず事前の合意を確認してください。

- 請求書が間に合わない支払い(家賃・リース料など)はどうする?

-

毎月定額の家賃や口座振替の支払いは、請求書が毎回発行されないことも多いです。その場合は契約書を支払根拠として整理し、支払依頼書や支払一覧に「契約書番号・契約日」を記載しておけば証跡として十分です。

- インボイスの登録番号は毎回確認するの?

-

毎回照合する必要はなく、新規取引先の初回と、あとは定期的(年1回など)の確認で足ります。番号が正しいかは国税庁の「適格請求書発行事業者公表サイト」で検索できます。登録を取り消した事業者もいるので、継続取引でもたまの確認は有効です。

- 小口の支払いまで支払依頼書が必要?

-

金額基準で簡略化してよいと思います。たとえば「1万円未満は経費精算ルートで領収書のみ、それ以上は支払依頼書」のように線を引くのが現実的です。大事なのは「どのルートにも証跡と承認がある」ことで、全件を重い様式にすることではありません。