給与計算担当にはおなじみの甲乙についてまとめました。

給与計算の甲欄、乙欄って何?

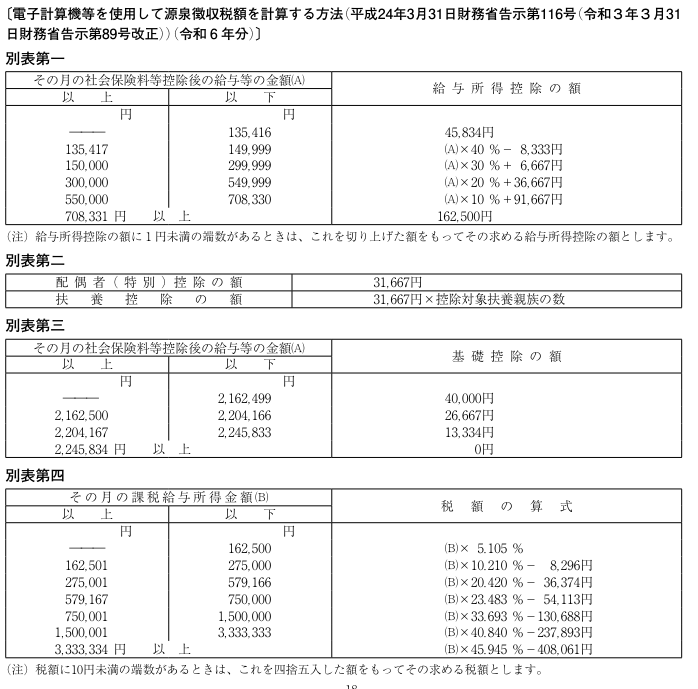

給与から徴収する所得税を計算する時は「源泉徴収税額表」を使って計算します。この表に出てくる区分が甲欄と乙欄です。

甲欄、乙欄を使う場合とは?

甲欄とは

「給与所得者の扶養控除等申告書」が提出された場合は、「源泉徴収税額表」の甲欄を使って所得税を計算します。

「給与所得者の扶養控除等申告書」を提出するケースとは?

給与を受け取る際は原則この申請が必要です。

この申請がない場合、高い税率である乙欄が適用され、年末調整もできません。

ただ、2か所以上提出できないのでダブルワークの方は注意が必要です。

国内において給与の支給を受ける居住者は、源泉控除対象配偶者や扶養親族の有無にかかわらず原則としてこの申告を行わなければなりません。この申告を行わない場合は、月々(日々)の源泉徴収の際に受けることのできる諸控除が受けられず、また年末調整も行われないことになります。また、2以上の給与の支払者から給与の支払を受ける場合には、そのいずれか一の給与の支払者に対してのみ提出することができます。

国税庁HP

乙欄とは

「給与所得者の扶養控除等申告書」の提出がない、または、「従たる給与についての扶養控除等申告書」の提出があった人は、「源泉徴収税額表」の乙欄を使って所得税を計算します。

給与の所得税ってどうやって計算するの

税額表の種類

税額表には月額表と日額表の2つがあり、それぞれ使う場合は次のような場合です。

| 月額表 | 日額表 |

|---|---|

| (1)月ごとに支払うもの (2)半月ごと、10日(旬)ごとに支払うもの (3)月の整数倍の期間ごとに支払うもの | (1)毎日支払うもの (2)週ごとに支払うもの 日雇賃金を除きます。 (3)日割で支払うもの |

月額、日額ともに「給与所得者の扶養控除等申告書」の提出があれば甲、なければ乙で計算しますが、日雇賃金の場合だけ日額表の丙欄を使います。

税額表の使い方

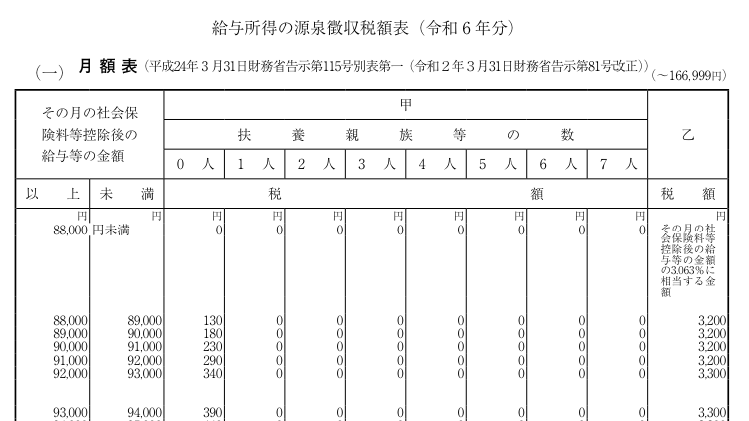

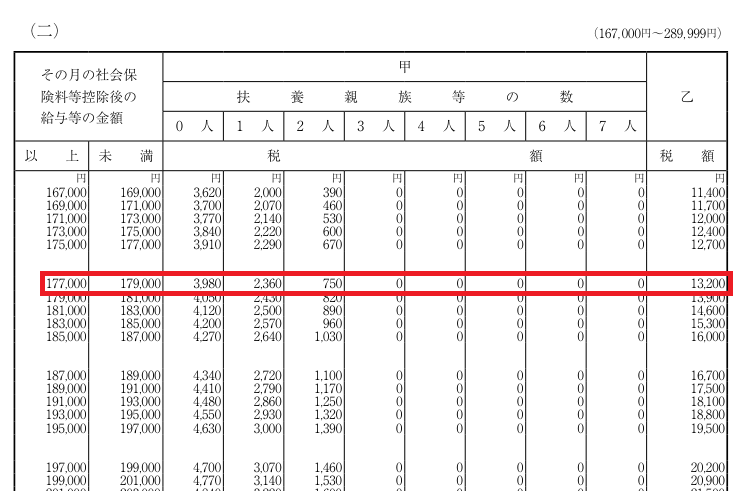

総支給額208,980円-1,000円(交通費)=207,980円 のような形です。

207,980円-29,980円(社会保険料)=178,000円 のように

例えば今回の場合、社会保険料を引いた後の金額が178,000円だと次の赤枠の所が該当します。

甲で、扶養家族がなしなら、税額は3,980円、扶養家族が一人なら2,360円、

乙なら、扶養家族の人数関係なく、13,200円という形です。

税額表を使わない計算方法

給与計算ソフトを使用しているとこの月額表ではない計算方法を使うことがあります。

これは「電算機計算の特例」と呼ばれるもので、月額表のような段階的なものではなく下のような計算式を使います。(一部抜粋)

給与計算について詳しくは「給与計算入門~初心者の方にやり方・ルールなどの全体の流れを細かく解説~」をご覧ください。

よくあるQ&A

- 甲から乙、乙から甲へと変更するケースとは?

-

主となる勤務先が変わるケースやパートから正社員に代わるケースなどいろいろなケースがあります。

- 2か所以上から給与をもらっている場合は甲、乙、どう処理したらいいの?

-

主となる勤務先には「給与所得者の扶養控除等申告書」を提出し甲欄、主となる勤務先以外は 「従たる給与についての扶養控除等申告書」を提出し、基本、乙欄を適用します。