みんなお金を稼ぐために働いているので、給与はとても大事です。

でも、受け取る側は、働いてるから自動的に振込まれて当然と思ってます。

間違いでもあれば、鬼の首を取ったように言ってくる始末。

何事もないように処理したいものです。

今回は、給与担当の方へ、計算の流れ、やり方や各詳細解説へのリンク集を作成しました。

(一つのページで完結できる量ではないので、リンクとして分けてますのでご了承ください)

このページでは次の事がわかります。

- 給与計算のやり方や流れがわかる

- 計算や手続きで、どこに注意したらいいがわかる

下に目次もあるので気になる部分だけでも読んでもらえたら幸いです。

給与計算を始める前に~気をつけなくてはならないこと~

注意点は3つ。ミスを防ぐ、納期厳守、プライバシー保護です。

ミスを防ぐ

人がやっている作業とはいえ、事務作業のAI化が言われている時代なので、ミスがなくて当たり前の風潮は今後さらに強くなると思います。個人的には次のような点でミスの対策ができるかと思います。

- 何度もチェックする、自分以外の人にチェックしてもらう

- 情報の入手・出所をはっきりさせ、記録が残るようにする(いつ誰に言われたなど)

納期厳守

給与に限りませんが、銀行への振り込みデータ送信日時など、締め切りがあるので、気をつけましょう

個人のプライバシーに関わる仕事

給料計算は個人のプライバシーに直接関わる仕事です。

そのため、決まった社員が行なうのが普通です。

会社としては、給与の金額を知っている人数をできるだけ少なくしたい訳です。また、社員から見ても自分の給与をベラベラしゃべって欲しくありませんよね。

秘密厳守です。

社員の給料の話はダメでも、同じ仕事をしている他の会社の人の給与は気になりますよね。「統計からみる総務・経理の年収、給与」でみんなどれぐらいもらっているかまとめてみました。よかったらご覧ください。

給与計算の年間・月間スケジュール

振込締切や給与支給日など、スケジュールの優先度が高い業務のため、いつまでに何をするかを把握するのも大切です。

月間スケジュール

毎月の給料日は会社によって決まっています。そのため、給料計算担当者は給料支給日間近になると、急に忙しくなります。

でも、給料計算の為に必要な資料をいつまでに集めておくのか、その目安をつけておけば、仕事がスムーズにできるようになります。

締め切り日を10日、給料支給日を当月 25日と考えたときの、給料計算の仕事の流れは、下の表のようになります。ただし、会社によって異なるので、 自社のスケジュールを書き出しておくといいでしょう。

そして、各昇給情報やタイムカードなどの資料は、各支店長や部門長からあがってくるケースが多いのでこのスケジュールを関係者で共有しましょう。

| 10日締め当月25日支給の場合のスケジュール | |

|---|---|

| 10日まで | 入退社手続き、社員情報登録 |

| 11日 | 給与計算開始、タイムカード、勤務管理表が届き次第給与入力開始 |

| 15日ごろ | (各部門長には15日頃までに給与計算に必要な情報の提出をお願いします) |

| 21日夕方まで | 給与データ作成締め切り、銀行へのデータ送信(給与3営業日前) |

| 24日まで | 給与明細、社会保険料請求書、源泉徴収票作成、同封、明細配布準備 |

| 25日 | 給与支給(休日ならその前の日) |

| 28日ごろ | 住民税納付のため、データ送信準備(10日納付) |

| 月末 | 現金支給はここまで |

| 1~5日 | 退職金明細作成、振込準備 |

年間スケジュール

年間スケジュールについては、こちらの「総務経理業務の月別年間スケジュール」をご覧ください。

給与計算のルール

給与計算に関するルールとしては、法律と社内ルールの2つがあります。

給与計算に関わる法律

給与に関する法律としては

- 労働基準法

- 最低賃金法

- 所得税法

- 健康保険法

- 厚生年金保険法

- 雇用保険法

- 地方税法 などなど

主なものでもこれだけあり、とても複雑となっております。

程度にもよりますが、社長などのいいなりのまま処理をしていては、給与計算担当者は横領などの罪になる可能性もあります。

自己保身のため、従業員のため、そして会社のため、法律順守を最優先させましょう。

(各法律の給与とのかかわりは後日作成予定です)

社内ルール~「就業規則」「賃金規定」「雇用契約書」~

法律以外は、社内にある就業規則や賃金規定、雇用契約書通りに処理しましょう。

(こちらについての詳細記事は後日作成予定です)

賃金規程を見て「手当」を確認しよう

会社によって、手当の種類は違ってきますが、会社に就業規則があれば、その中に賃金規程もあると思います。まず、賃金規程を見てみましょう。

一般的には、「基本給」のほかに、「役職手当」「営業手当」「家族手当」「住宅手当」「皆勤手当」「時間外手当」「通勤手当」などが実際に、会社の規程に沿って支払われているかも、確認しましょう。

通勤のための交通費については、金銭支給の会社と現物支給の会社があるでしょうが、税法の範囲内であれば、どちらも課税されません。でも、社会保険の計算の対象にはなります。

最低賃金

毎月の給与は所定内給与と所定外給与に分かれ、所定内給与が最低賃金の対象となり、基本給と諸手当が対象となります。この諸手当のうち、皆勤手当、通勤手当、家族手当の3つは最低賃金対象となりません

残業手当の基準額ももちろん最低賃金を上回る必要があり、例えば、最低賃金が1,000円なら残業代は1250円以上となります。

(パート・アルバイトなどの時間給の方は、最低賃金改定の際に残業代設定の変更を忘れがちです。気をつけましょう)

15分単位、30分単位の勤怠管理について

15分単位、30分単位の勤怠管理は、労働基準法の第24条に則り、1分単位での労働時間の記録が義務付けられているため、違法です。

同様に、遅刻早退の減額金についても1分単位で計算が必要となります。

源泉所得税について

国税庁の「源泉徴収税額表」などを見て処理していきます。給与計算ソフトでは自動的に計算してくれます。

源泉所得税には甲乙があり、「給与所得者の扶養控除等申告書」が提出された場合は、「源泉徴収税額表」の甲欄を使って所得税を計算し、ない人や、「従たる給与についての扶養控除等申告書」の提出があった人は乙欄を使って計算します。詳細は「給与計算の所得税の甲と乙の違いは?」をご覧ください。

詳細の計算方法、賞与、配偶者控除など、順次作成していきますね。

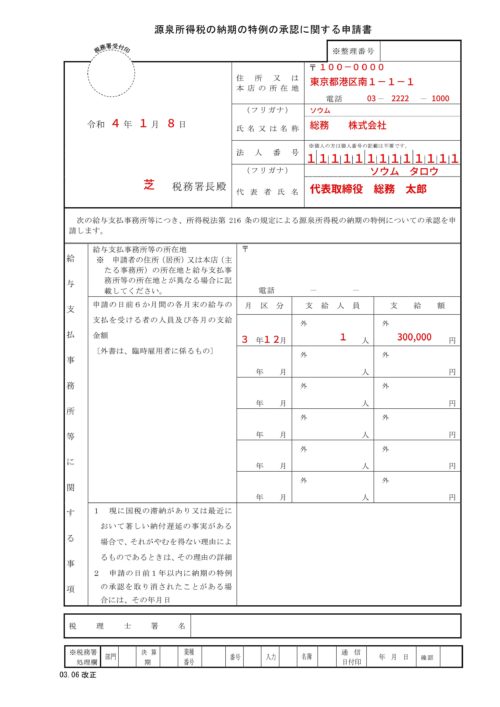

なお、給与から天引きした源泉所得税は翌月10日が納付期限ですが、常時10人未満の場合、年2回の納付でOKです。この申請のやり方は「「源泉所得税の納期の特例の承認に関する申請書」の記入例、書き方、提出時の注意点など」で詳しく解説しています。

その他の法定控除について

住民税の控除について

従業員に住民税額を通知し、給与から天引きします。

具体的には「給与所得等に係る市民税・県民税特別徴収税額の決定通知書」を渡して税額を通知します。

この通知書に記載されている6月から5月までの納税者別の税額を、天引きします。

なお年税額が5,800円以下の税額の人については、徴収すべき最初の月の給与から全額を徴収します。

細かくは「住民税の特別徴収ってどうやるの?~給与の住民税処理入門~」に書いたますので良かったらご覧ください。

その他控除項目について

対象者と基本ルール、健康保険、雇用保険、労働保険、については、後日まとめていきたいと思います。

(こちらについての詳細記事は後日作成予定です)

給与計算にこの本がオススメです!!

給与計算における社員情報収集と事前準備

給料計算を行なう前に次の資料を事前に揃えておきましょう。スムーズに給料計算ができます。

1.昇給・昇格のある人の有無とその金額など → 上司・人事部などに確認

・昇給表等のルールに基づいて該当する人の基本給を変更します

2.残業時間・早出早退時間等の勤怠情報 → 出勤簿・タイムカード等で確認(休日出勤が何日で残業時間はとか) 給与計算ソフトやパソコンの表計算ソフトを使えばデータを入力するだけでとても楽ですね。

3.税金・社会保険料の改正の有無 → 税務署、年金事務所、ハローワークなどからの案内をチェック

4.社内積立金・互助会や社内購入など個人の控除額の有無 → 社内のルールに従う

給与の計算の概要

給料計算でミスがあれば、すぐ従業員からクレームが来ます。給料計算はミスの許されない業務の1つです。

でも、給料の仕組みをよく理解していれば、ミスを少なくすることができます。ただ、従業員との見解が異なるケースもあり、ミスやトラブルがなくなることがありません。覚えておきましょう。

まず、給料明細を見てみましょう。 給料明細は、大きく、

- 1、会社支給額(基本給+各種手当)

- 2、控除額(社会保険料+税金)

- 3、差引支給額

からなっています。差引支給額は、1から2を引き算して計算されます。実際に社員に支払われる額ですから、間違えないように注意が必要です。

なお、給料計算の仕事は、 1、支給額の計算(各種手当と残業代の計算 、給料から控除される額を計算、差引支給額を計算 ) 2、給料明細の作成 3、給料の支払い(振込み) となります。 これから順に説明しましょう。

ちなみに、給与明細としてはこんなイメージです。(給与奉行での例)

支給項目と総支給額の計算

支給額の計算(各種手当と残業代の計算)

会社支給額は、基本給+各種手当(諸手当)で計算します。

各種手当は、会社によって異なります。

各種手当には、毎月同じ金額を支払う固定的給与と、残業(時間外労働)や休日労働があったときに支払われる変動的給与があります。

変動的給与はタイムカードを見ながら実際の労働時間を計算し、必要な額を計算します。諸手当とは

<固定給>

- 役職手当->部長手当、課長手当、主任手当など

- 資格手当->資格を保有する人に支給

- 住宅手当->住宅に関する補助家賃等

- 通勤手当->通勤にかかる費用

- 家族手当->子供など扶養家族の人数によって支給されるもの

<変動手当>

- 皆勤手当->一定期間、欠勤しなかったときに支給される手当

- 深夜労働手当->深夜労働をしたときの手当(125%以上の割増)

- 休日労働手当->休日出勤をしたときの手当

- 時間外労働手当->残業代(法定労働時間を超える場合(125%以上の割増)

基本給は、年齢や職種などを考慮して決められた基本的な賃金のことです。昇給・賞与・退職金の計算の際のベースとなります。

家族・通勤・時間外手当に注意

年度の途中でも、子供が生まれれば「家族手当」の金額は変わるでしょうし、引越しをすれば「通勤手当」の金額が変わります。

手当てが変わるような異動があったときは、経理に届け出をするようなシステムをつくっておきましょう。

また、「時間外手当」は毎月計算しなければなりません。「時間外手当」については、とくに時間数(たとえば15分未満は切り捨てなど)と、時間単価(割増の場合があります)に気をつけて、計算のときには賃金規程を見て、しっかり確認しましょう。

給料には、「通勤手当」として交通費が上乗せされていますが、一定の限度額を超えると、所得税の対象になります。

たとえば、1カ月10万円超の通勤手当は課税対象です。税法はよく改正されるので、課税対象になっていないか、気をつけましょう。

通勤手当について詳しくは「通勤手当入門」をご覧ください。

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

控除(天引き)の計算

給料から控除される額を計算・差引支給額を計算

給料から天引きされるものには、大きく分けると2種類あります。 「法定控除」と「その他の控除」です。 .

法定控除とは、「税金」や「社会保険料」など、法律でこれだけは天引きするよう定められたものです。一方、その他の控除とは、「財形年金」「生命保険料」など、各企業で独自に定めたものがあります。

これらを「会社支給額」から差し引きます。

法定控除

≪税金≫

- 所得税( 課税総所得(収入から扶養家族の人数等によって異なる各種の控除を引いた後の額)に対して、税率かかる)

- 住民税(都道府県民税+市町村民税。前年の所得に対して支払う)

給与から控除する源泉所得税は支払の翌月10日までに納付しないといけませんが、10人未満の従業員の場合だと、年二回納付に切り替える事が出来ます。詳しくは「「源泉所得税の納期の特例の承認に関する申請書」の記入例、書き方、提出時の注意点など」をご覧ください。

≪社会保険料≫

- 健康保險

- 厚生年金(会社と折半し、負担するのが原則)

- 雇用保険(労働者と会社で、決められた割合をそれぞれ負担して支払うのが原則)

給与から引く社会保険料の計算方法やタイミングについては、「社会保険料の計算方法、変更のタイミング」をよかったらご覧ください。

扶養については「扶養”とは?社会保険、税務上の対象を解説」をよかったらご覧ください。

その他の控除

食事代・寮費・社宅費、共済会費、持株会積立金、貸付金返済、財形貯蓄、財形年金、生命保険料、損害保険料、共済年金、旅行積立金など。(控除に当たっては労使協定や個人の了解が必要です)

欠勤・遅刻・早退の給与の控除・減額金の計算方法

法律上の考え方・ルールは一言でいえば、

法律で欠勤・遅刻・早退の給与方法が決まっているわけではなく、

働いてない分+一定の範囲内は、会社毎に就業規則で定めて控除が可能、

という感じです。

計算方法は、会社によって違いますが、多いのは下記の方法です。

欠勤控除による減額金の計算方法

賃金控除額=(基本給+諸手当)/月の所定労働日数×欠勤した日数

遅刻早退(不就労控除)による減額金の計算方法

賃金控除額=(基本給+諸手当)/月の所定労働時間×欠勤した時間

詳細は「欠勤・遅刻・早退の給与の控除・減額金の計算方法」に書いてますので良かったらご覧ください。

給与計算のチェック方法とポイント

給与計算で大切なことは、納期を守り間違えないことですが、そのためには迅速なチェックが欠かせません。

タイムカードの勤怠集計はもちろん、結婚出産などでの社員情報の変更など、落とし穴はたくさんあります。

私は、「給与計算チェックリスト」で紹介するようなチェックリストを常に使ってミスを防ぐようにしてます。みなさんも、自分のクセを考えながら自分なりのチェックリストを作ってくださいね。

計算後の流れ

給料明細の作成

各社員の支給額が出たら、給料明細を作成しましょう。 給与計算ソフトや表計算ソフトを使っている場合は、各従業員の基本給、諸手当、出勤や残業(出退勤)の状況を入力すれば、自動的に差引支給額が計算され、給料明細も作成できます。

給料の支払い

銀行振込みの場合、銀行振込依頼書をつくり、事前(3営業日前)に銀行に持ちこみます。銀行振込依頼書は、銀行にありますので、それに必要事項を記入して作成します。(WEB取引などの場合は振込データを作成し、送信します)給料を現金で支払っている場合、 給料袋に現金を詰める作業がありますので、それを見込んだスケジュールとしましょう。

給与仕訳で終了です。

急ぎで説明するとこんな感じです。ミスをしないことも大切ですが、従業員や関係者との日々のやりとりがとても重要になってきます。

給与計算関連の発行書類等

(明細、封筒、賃金台帳などについても後日作成予定です。)

給与の修正・訂正方法

間違えてはいけない給与ですが、事務担当者の間違いだけでなく、従業員側の事情でも修正がどうしても発生してしまいます。

その時の対応は大きく分けて二つあり、

- 給与計算の間違いを、次の月に修正する

- 給与計算の間違いを、現金でやりとりする

のどちらかが多いと思いますが、現金のやりとりよりは翌月修正の方が好ましいです。

これは、所得税は、現金で支給をした際は、支給した日の給料になるので月をまたいでしまえば翌月の給料に入ってしまい、翌月10日に納付している源泉と所得税の税額は変更になってしまうという観点からです。

このあたりは、「給与計算を間違えた時の対応・処理方法」で説明してますのでよろしかったらご覧ください。

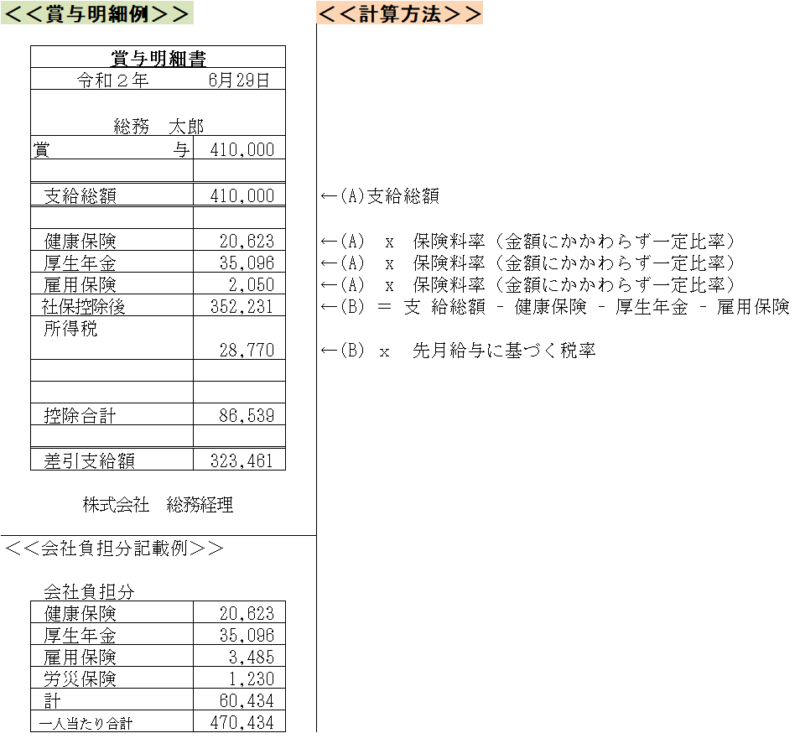

賞与の計算方法

上の図のような計算方法です。

健康保険、厚生年金、雇用保険は賞与総額に一定比率をかけて計算します。

所得税は、先月給与額に基づいて税率を決め、雇用保険などの社会保険控除額にかけて計算します。

詳細はこちらの「賞与の計算方法、記入例(明細例)、注意点など」をご覧ください。

年末調整

年末調整の計算は、給与+賞与の年収に対して、扶養控除等をマイナスし、年間での所得税額を確定します。

確定した年間の所得税額から、毎月の給与や賞与で納めた所得税を比較し、納付額が多ければ、「還付」となり、少なければ「不足」となります。

こうして、納めるべき税額へ調整することを「年末調整」といいます。

こちらも詳細は「年末調整から法定調書発送までのやり方と注意点(給与計算担当者向け)」に書いてますので良かったらご覧ください。

その他給与計算関連での注意点など

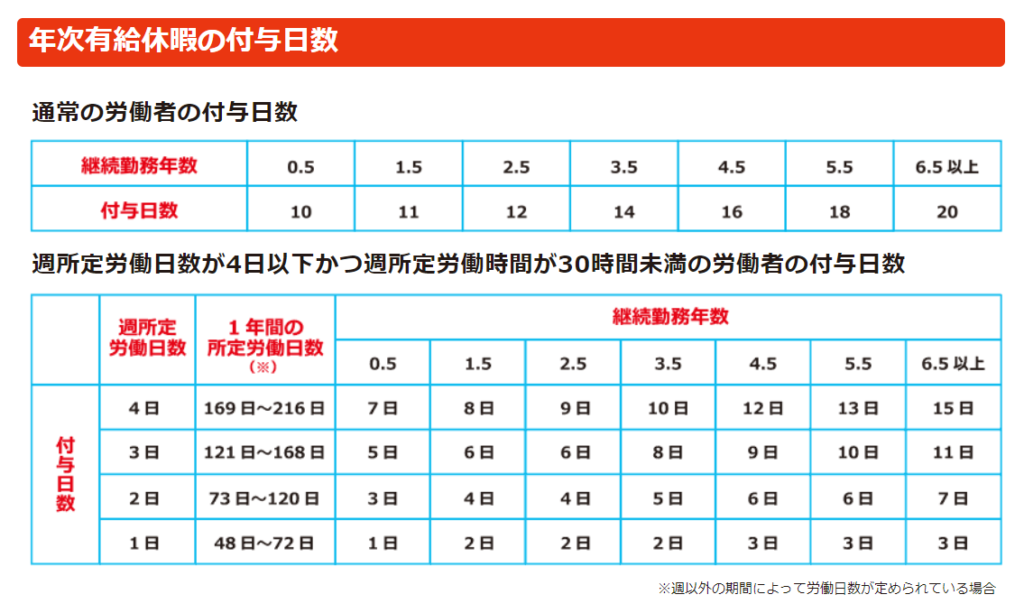

有給について

有給残数を多くの企業で給与明細に記載してます。

有給とは、「業種、業態にかかわらず、また、正社員、パートタイム労働者などの区分なく、一定の要件を満たした全ての労働者に対して、年次有給休暇を与えなければなりません」(労働基準法第39条)とあり、付与は会社の義務です。

実際付与すべき日数は下の通り、入社半年で発生し、徐々に増え最大年20日付与されます。

詳細は「有給休暇入門~基礎知識から現場対応まで幅広く解説~」をご覧ください。

死亡退職について

従業員が死亡した際は、様々注意が必要ですが、給与では、源泉所得税の徴収が注意が必要です。

死亡日より後に給与支給があるかどうかで処理が変わり、死亡日後に支払う給与は、課税計算をせずに、そのままの金額を相続人へ支払いを行います。

課税計算をしないのは、源泉徴収税ではなく相続税の対象となるためです。

詳細は「従業員が亡くなった時(死亡退職)の手続き、給与、事務処理について」をご覧ください。

給与の振込口座が分からない場合

1. 賃金支払い義務は免れない

たとえ入社間もなく数日の勤務であっても、労働基準法第24条が定める「賃金支払いの五原則」(通貨払い・直接払い・全額払い・毎月1回以上・一定期日払い)により、会社には賃金を支払う義務が免除されることはありません。労働者との連絡が取れず、振込先が不明な場合でもこの義務は継続します。

2. 最低限の対応策

- 給与計算と明細書の作成・保管

給与計算を行い、給与明細書を作成したうえで会社に保管しておきましょう。連絡がついた時点ですぐに支払えるように準備しておくことが重要です。 - 連絡手段の活用

・家族へ連絡

・住所がわかる場合には書面で通知

など、できる限りの手段で本人に連絡を試みましょう。ただし、家族へ代わりに支払うことは「直接払いの原則」に反するため認められません。

3. 支払義務の消滅時効

給与請求権には消滅時効があり、原則として3年(退職金は5年)で時効となります。3年間、労働者からの請求がない場合は、支払い義務も消滅します。

4. 今後のための予防策

入社時には給与振込に必要な口座情報を速やかに確認するフローを組み込み、問題の発生を未然に防ぎましょう。

◆ まとめ(ポイント)

| 項目 | 対策内容 |

|---|---|

| 支払い義務 | 例え短期間勤務でも、支払い義務は免れない(直接払いの原則) |

| 対応措置 | 給与計算・明細の保管、本人または住所への連絡を徹底 |

| 支払い先 | 本人以外(家族など)への振込は認められない |

| 消滅時効 | 請求権は3年で消滅 |

| 予防策 | 入社時に振込口座の確認を習慣化する |

その他注意点について

現金支給、集計作業、休職処理、夏季休暇、特別休暇、昇給、年俸制は後日作成予定です。

給与計算ソフトについて

給料計算の会計ソフトもあります。導入を検討するのもミスを防ぎ効率化するいい手です。

個人的な経験では、一人当たり他の業務と兼任でも70~100人くらいまでの計算ならエクセルとかで対応できますが、それ以上となると間に合いません。

(もちろん締切日から支払日まで1か月あるような会社ならもっとできるでしょうけど、たいてい15日締め25日払いとか10日締め25日払いとかだと思うので時間が間に合いませんよね)

給与ソフトは、弥生給与とか給与奉行とかを使ってましたが、税率変更などがあるので、必ず更新費用を会社が負担できる価格水準のものを選ぶのがいいと思います。

更新費用が高いから却下では、給与計算のソフトをかえる=やり方をかえることになるので非常に手間になるからです。また、ソフトを使う際は専用の用紙で印刷するのでそのコストも負担できるかもあわせて考えてから導入しましょう。

無料で体験できる給与計算ソフト「マネーフォワード クラウド給与 」について

」について

給与計算だけでなく、タイムカードなどの勤怠管理など労務・給与計算全般ができるので、出来れば「マネーフォワード クラウド給与」のような給与計算ソフトがあれば楽だと思います。

今から給与計算を始める人、もっといい給与計算ソフトを探している人に、「マネーフォワード クラウド給与」は無料で1か月体験できるので、いいと思います。

給与計算を効率的にするならマネーフォワード クラウド給与がオススメ!

\ 最短1分で登録完了! /

無料登録時に住所やカードなどの請求情報は必要ありません!