「額面30万円なのに、振り込まれたのは24万円くらいだった」。新入社員からよく聞く話ですし、給与担当になると今度は「なんでこんなに引かれてるんですか?」と質問される側になります。

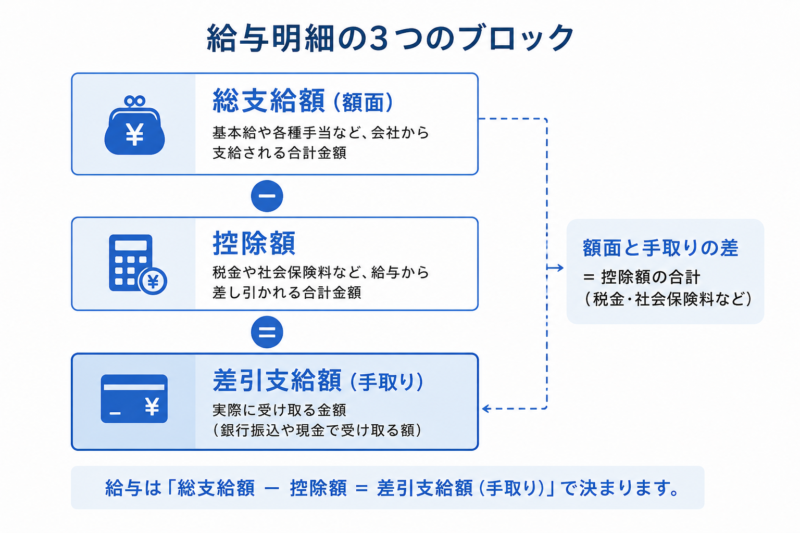

この疑問は、給与明細が「総支給額」「控除額」「差引支給額」の3つのブロックでできていることが分かると、ほぼ解消します。

今回は、この給与の3要素と、そもそも給与の額がどうやって決まっているのかを、給与明細を作る側・読む側の両方の視点で整理しました。給与計算を初めて担当する方の最初の整理用に参考にしてください。

給与明細は3つのブロックでできている

給与の3要素=総支給額・控除額・差引支給額

どの会社の給与明細も、構造は同じです。

総支給額(額面) − 控除額(天引き) = 差引支給額(手取り)

| 要素 | 中身 | 明細上の呼び方 |

|---|---|---|

| 総支給額 | 基本給+各種手当+残業代 | 額面、支給合計 |

| 控除額 | 社会保険料・税金など天引きされるお金 | 控除合計 |

| 差引支給額 | 実際に口座に振り込まれる金額 | 手取り、振込支給額 |

ちなみに、給与は本来「全額を本人に支払う」のが法律の原則です(労働基準法第24条・賃金支払いの5原則)。控除が許されるのは、法律で決まっているもの(法定控除)と、労使協定を結んだもの(協定控除)だけ。この区別は後ほど詳しく見ます。

5原則とは「①通貨で ②直接本人に ③全額を ④毎月1回以上 ⑤一定の期日に」支払うというルールです。給与明細の3要素のうち控除のブロックは、この「③全額払い」の例外として位置づけられている、という関係になります。

「額面」と「手取り」はどれくらい違う?

ざっくりの目安は、手取り=額面の75〜85%程度です。モデル例で見てみます。

【モデル例】東京株式会社のAさん(扶養2人・40歳未満)

- 総支給額:370,000円(基本給325,000円+残業代30,000円+通勤手当15,000円)

- 控除額:74,700円(社会保険料・雇用保険料55,000円+所得税4,700円+住民税15,000円)

- 差引支給額:295,300円(額面の約80%)

独身(扶養0人)なら所得税が増え、年齢が40歳以上なら介護保険料も加わるので、手取り率はもう少し下がります。

給与計算の実務は、要するにこの3要素を上から順に確定させていく作業です。計算の具体的なやり方・全体の流れは給与計算入門~初心者の方にやり方・ルールなどの全体の流れを細かく解説~で解説しています。

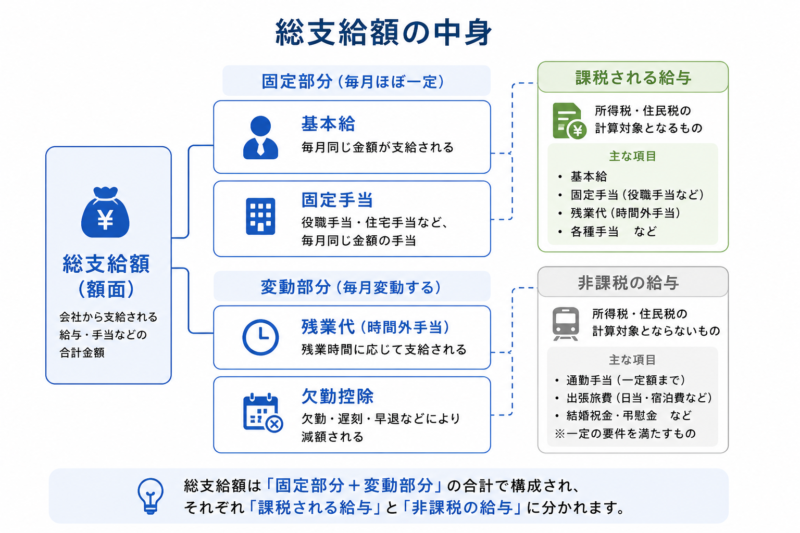

総支給額の中身|固定の部分と毎月変わる部分

基本給と手当の違い

総支給額の核は基本給で、そこに通勤手当・役職手当・家族手当などの手当が乗ります。

「合計が同じならどっちでもいいのでは?」と思いがちですが、基本給と手当の配分は意外と重要です。というのも、賞与や退職金を「基本給の2か月分」のように基本給ベースで計算する会社が多く、残業代の単価計算でも基本給が中心になるからです。

- 基本給がベースになる場面:賞与(基本給の2か月分など)、退職金、昇給額の算定(会社の規程による)

- 手当の特徴:支給条件を満たす人だけに付く。条件がなくなれば外れる(役職を外れたら役職手当はなくなる、など)

なお、法律で支給が義務付けられている手当は時間外・休日・深夜の割増賃金くらいで、通勤手当や家族手当は実は会社の任意です(多くの会社が出しているので義務と誤解されがちですが)。

毎月変わる部分(残業代・欠勤控除)

総支給額は「固定の部分」と「毎月変わる部分」に分かれます。給与計算で毎月手を動かすのは、変わる部分だけです。

- 固定:基本給、役職手当、家族手当、通勤手当など

- 変動:残業代(時間外・休日・深夜)、欠勤・遅刻・早退の控除、歩合給など

欠勤や遅刻の分を給与から差し引く「欠勤控除」は、控除という名前ですが税金や保険料の控除とは別物で、総支給額の側で減額します(働いていない分は賃金が発生しない、ノーワーク・ノーペイの考え方です)。計算ルールは欠勤・遅刻・早退の給与の控除・減額金の法律上のルールと計算方法で詳しく解説しています。

課税される給与と非課税の給与

総支給額の中には、所得税がかかるものとかからないものが混ざっています。代表が通勤手当で、電車・バス通勤なら月15万円まで非課税です(国税庁タックスアンサーNo.2582)。

ここで間違えやすいのが、「所得税は非課税でも、社会保険料の計算には通勤手当も含める」という点です。税金と社会保険でルールが違うんですね。通勤手当の非課税ルールと申請書の扱いは通勤届・通勤手当申請書の書き方と記入例|非課税ルールも解説をご覧ください。

控除額の中身|法定控除と協定控除

法定控除=社会保険料と税金

法律に基づいて天引きするのが法定控除です。中身はこの4つ(40歳以上は介護保険料が加わって5つ)です。

| 控除項目 | 計算のもとになる金額 | 特徴 |

|---|---|---|

| 健康保険料・厚生年金保険料 | 標準報酬月額(固定的な等級) | 毎月ほぼ同額。改定は原則年1回 |

| 雇用保険料 | その月の総支給額×料率 | 残業代が増えれば増える |

| 所得税(源泉所得税) | 社会保険料控除後の給与(税額表) | 毎月変動。年末調整で精算 |

| 住民税(特別徴収) | 前年の所得(市区町村が通知) | 6月〜翌年5月まで毎月定額 |

項目ごとに「計算のもとになる金額」が違うのがポイントです。社会保険料は標準報酬月額という固定の等級で決まるので毎月同じ、雇用保険料はその月の総支給に連動、所得税は社会保険料を引いた後の金額で決まる。だから計算には順番があります(社会保険料が先、所得税が後)。

もうひとつ実務で混乱しがちなのが、社会保険料の控除タイミングです。保険料は「当月分を翌月の給与から控除する」(翌月控除)のが原則的な運用ですが、当月分を当月の給与から引く会社もあります。自社がどちらの方式かを把握していないと、入社月・退職月の控除で必ずつまずきます。

社会保険料の仕組み・標準報酬月額の決まり方・控除タイミングの詳細は社会保険料(健康保険料、厚生年金保険料)の計算方法、変更、納付のタイミングで詳しく解説しています。

協定控除=労使協定があれば引けるもの

法定控除以外のものを給与から天引きするには、従業員の過半数代表(または過半数労働組合)と書面の労使協定(賃金控除協定、いわゆる24協定)を結ぶ必要があります。

- 財形貯蓄、社内預金

- 労働組合費

- 社宅・寮の使用料、社員食堂代

- 団体扱いの生命保険料など

協定なしでこれらを天引きすると、全額払いの原則(労基法24条)違反になります。「昔からこの項目を引いているけど、協定書はどこ?」という会社は意外と多いので、担当になったら一度確認しておくといいですよ。

なお、この賃金控除協定は労働基準監督署への届出は不要です(36協定と違うところですね)。ただし書面で残しておくことと、控除項目を協定に具体的に列挙しておくことが大事です。協定にない項目を「ついでに」引き始めるのが一番ありがちな違反パターンです。

控除欄のよくある疑問

従業員から聞かれがちな控除欄の疑問を3つだけ。

- 新卒1年目は住民税の欄が0円:住民税は前年の所得にかかるため、前年に所得がない新卒は2年目の6月から始まります。「2年目から手取りが減った」はこれが原因です

- 6月だけ住民税が他の月と違う:年税額を12回で割った端数を6月分に寄せるためです。異常ではありません

- 秋頃に社会保険料が変わった:毎年4〜6月の給与をもとに標準報酬月額を見直し(定時決定)、9月分から新しい保険料になるためです

このあたりの質問は毎年必ず来るので、回答テンプレを用意しておくと楽ですね。給与ソフト(「マネーフォワード クラウド給与」など)なら明細に控除内訳が自動で印字されるので、説明もしやすくなります。

給与の額はどうやって決まる?

法律で決まるのは「下限」だけ

実は、給与の金額そのものを決める法律はありません。法律が決めているのは下限のルールだけです。

- 最低賃金:都道府県ごとの時給の下限。令和7年度は全国加重平均1,121円(東京1,226円・神奈川1,225円など)で、初めて全都道府県が1,000円を超えました。毎年10月頃に改定されます

- 割増賃金:時間外25%以上・法定休日35%以上・深夜25%以上の上乗せ義務

- 休業手当:会社都合で休ませたら平均賃金の60%以上

月給制の人も最低賃金チェックの対象です。月給を時給換算(月給÷月平均所定労働時間)して比較しますが、このとき通勤手当・家族手当・精皆勤手当・割増賃金は計算から除きます。基本給が低めで手当が厚い給与体系の会社は、最低賃金の改定時期に一度検算した方がいいと思います。

【計算例】月給制の最低賃金チェック(大阪株式会社のBさん)

- 基本給180,000円+職務手当15,000円=対象賃金195,000円(通勤手当10,000円は計算から除外)

- 年間休日120日・1日8時間 → 月平均所定労働時間=(365−120)×8÷12=約163.3時間

①時給換算=195,000円÷163.3時間=約1,194円

②大阪府の最低賃金1,177円 → 上回っているのでOK

③同じ給与で東京都(1,226円)の事業所なら下回るためアウト(差額の引き上げが必要)

同じ月給でも、勤務地の都道府県によってセーフにもアウトにもなるという例です。複数拠点がある会社は拠点ごとのチェックを忘れずに。

会社が決める部分(賃金規程・賃金テーブル・人事評価)

下限さえ守れば、給与水準は会社が自由に設計できます。とはいえ場当たりに決めるわけにはいかないので、多くの会社は次の道具で決めています。

- 就業規則・賃金規程:賃金の決定方法・計算方法・支払時期・昇給は就業規則の絶対的必要記載事項。給与の「ルールブック」

- 賃金テーブル(等級表):等級×号俸で基本給を決める表。これがある会社は昇給の根拠が明確

- 人事評価:評価結果を昇給・賞与に反映する仕組み

- 初任給・採用市場の相場:結局ここが一番効いている気もします(笑)

中小企業だと賃金テーブルがなく「社長が決める」会社も珍しくありません。それ自体は違法ではないですが、賃金規程との食い違いが出ると労務トラブルのもとになるので、規程と実態は揃えておきたいところです。

世間相場と同一労働同一賃金

もうひとつ、近年無視できないのが「同一労働同一賃金」です。同じ会社の中で、正社員とパート・契約社員の間に不合理な待遇差を設けることは禁止されています(パートタイム・有期雇用労働法第8条・第9条)。

基本給だけでなく、手当や福利厚生も対象です。「正社員には皆勤手当があるのにパートにはない」といった差は、理由を説明できないと是正対象になり得ます。手当を新設・改廃するときは、正社員以外への適用もセットで検討してください。

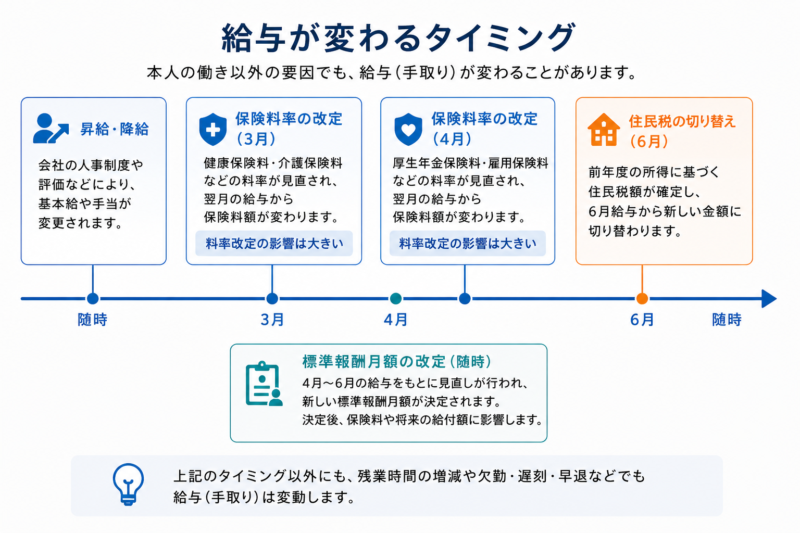

給与が変わるタイミング

昇給・降給(下げる方はハードルが高い)

総支給額が変わる代表は昇給です。時期は法律で決まっておらず、就業規則の定めによります(4月改定の会社が多数派ですね)。

一方、給与を下げる「降給」は簡単にはできません。本人の同意なく一方的に下げると労働条件の不利益変更となり、就業規則の変更による場合も変更の合理性が厳しく問われます。評価制度に基づく降給も、規程に根拠があることが前提です。安易な減額は未払い賃金トラブルに直結するので、必ず根拠と手順を確認してください。

本人の働き方以外で変わるもの(保険料・住民税・料率改定)

総支給額が同じでも、手取りは年に何回か変わります。担当者が押さえておきたい定例イベントはこのあたりです。

- 4月:雇用保険料率・健康保険料率の改定が反映され始める時期

- 6月:住民税が新年度の額に切り替わる

- 9月〜10月:定時決定で標準報酬月額が改定(9月分の保険料から)。最低賃金の改定も10月頃

- 随時:昇給・降給で固定的賃金が大きく変わったときの随時改定(月額変更)

昇給などで固定的賃金が変わり、標準報酬月額が2等級以上動く場合は随時改定の届出が必要です。手続きの詳細は「被保険者報酬月額変更届」の書き方、記入例、注意点などをご覧ください。

まとめ

給与明細の構造と、給与の決まり方のポイントを整理します。この3要素の構造が頭に入っていれば、従業員からの「なんで引かれてるの?」系の質問にはほぼ即答できるようになります。

- 給与明細は「総支給額−控除額=差引支給額」の3ブロック構造

- 手取りの目安は額面の75〜85%程度

- 天引きできるのは法定控除と、労使協定を結んだ協定控除だけ(全額払いの原則)

- 控除項目ごとに計算のもとになる金額が違う(社会保険料は標準報酬・所得税は税額表・住民税は前年所得)

- 給与額の法律上の縛りは下限だけ(最低賃金・割増賃金)。あとは賃金規程と評価で会社が決める

- 手取りは4月・6月・9〜10月の定例イベントでも変わる

給与の3要素のQ&A

- 基本給が低くて手当が多い会社は何か問題があるの?

-

違法ではありませんが、賞与や退職金を基本給ベースで計算する会社では支給額が小さくなりがちです。また、最低賃金チェックや固定残業代の有効性で問題になりやすい構造なので、制度を作る側なら配分には注意が必要です。

- 賞与や退職金も同じ3要素の構造?

-

構造は同じですが控除の中身が違います。賞与は社会保険料・雇用保険料・所得税を控除し、住民税は引きません。賞与の明細例は賞与の計算方法、記入例(明細例)などで解説しています。退職金はさらに別の税計算になります。

- 給与明細はいつまで保管すればいい?

-

会社側の賃金台帳は労基法で5年(当分の間3年)の保存義務があります。従業員本人の明細に保管義務はありませんが、失業給付や年金記録の確認で使うことがあるので、2年程度は取っておくよう案内しています。

- 月の途中入社の給与はどうやって計算するの?

-

日割り計算のルールは法律で決まっておらず、就業規則(賃金規程)の定めによります。「月給÷その月の暦日数」「月給÷月平均所定労働日数」など方式がいくつかあるので、自社の規程を確認してください。

- 手取りを増やせる方法は会社側で何かある?

-

合法的にできるのは、通勤手当など非課税枠の正しい活用や、選択制の福利厚生(食事補助など非課税要件を満たすもの)の導入くらいです。実態のない出張日当を増やすような「節税」は否認リスクが高いのでやめた方がいいです。

- 最低賃金を下回っていたらどうなる?

-

最低賃金法違反で、差額の支払い義務が生じるほか罰則(50万円以下の罰金)もあります。下回る労働契約はその部分が無効になり、最低賃金額で契約したものとみなされます。