制服、社用携帯、パソコン、社員証、社宅——会社が社員に貸すモノは意外と多く、入社・退社のたびに動きます。

貸与品の管理が緩いと、退職者からの回収漏れ、紛失時の押し付け合い、税務上の現物給与の問題と、トラブルの種が一気に芽吹きます。

今回は、貸与品管理の基本ルールを「台帳・受領書・規程」の3点セットで整理しました。品目別の注意点(制服・携帯・社宅)もまとめています。

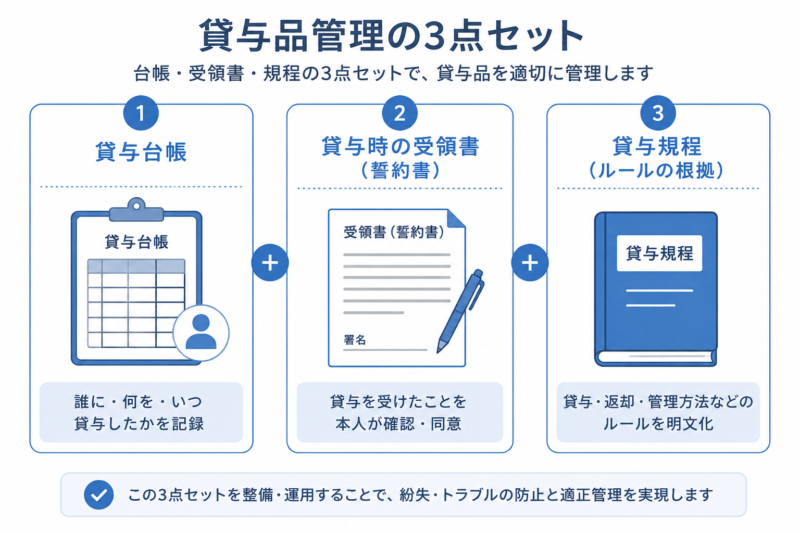

貸与品管理の基本:3点セットで回す

①貸与台帳(誰に・何を・いつ)

備品台帳とは別に(または備品台帳の貸出欄として)、貸与品の台帳を持ちます。記録するのは「品目・管理番号・貸与した相手・貸与日・返却予定/返却日」です。

ポイントは人に紐づけて引けることです。退職者が出たとき「この人に貸しているもの一覧」が一発で出る状態が理想です。

②貸与時の受領書(誓約書)

貸与時に、品目と管理番号を記載した受領書に署名をもらいます。「会社の所有物であること」「業務目的で使用すること」「退職時に返却すること」「紛失・故意の破損時は届け出ること」を盛り込んでおきます。

1枚あるだけで、回収時の「もらったものだと思っていた」問題がなくなります。入社時の誓約書とセットにしている会社も多いですね。

③貸与規程(ルールの根拠)

枚数・交換サイクル・費用負担・私的利用の可否などは、就業規則の本体か付属規程(被服貸与規程・携帯電話貸与規程など)で定めておきます。厚労省のモデル就業規則にも制服等の規定例があります。

規程で特に大事なのが弁償ルールです。「紛失したら○万円払う」のような賠償額の事前約束は労働基準法第16条で禁止されています。実際の損害に応じた賠償請求は可能ですが、給与からの一方的な天引きも全額払いの原則(第24条)に反します。「故意・重過失の場合は実損の範囲で賠償を求めることがある」程度の書き方にとどめ、運用は個別に話し合うのが安全です。

品目別の注意点

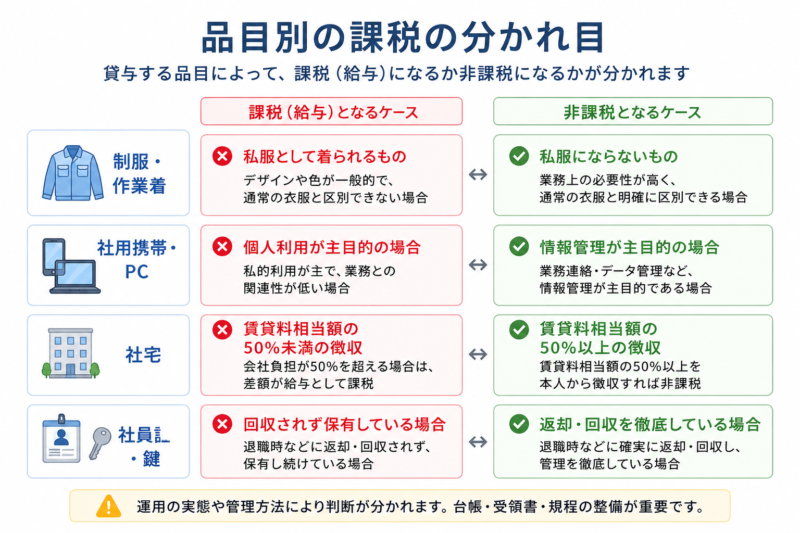

制服・作業着:税務は「私服になるか」で分かれる

業務専用の制服・作業着の貸与は非課税です(給与扱いになりません)。一方、私服としても着られるスーツや服の「支給」は現物給与として課税対象になり得ます。

実務のポイントは次のとおりです。

- 貸与枚数と交換サイクルを決める(例:上着2・ズボン2、2年で更新)

- クリーニング費用の負担(会社か本人か)を規程に明記

- 退職時は返却(衛生上、廃棄扱いにする会社も。その場合も台帳は閉じる)

- サイズ交換・妊娠中の対応など例外ルートも決めておく

社用携帯・パソコン:情報管理が本体

携帯・パソコンは「モノ」より「中のデータ」の管理が本体です。

- 私的利用の範囲(原則禁止か、節度ある利用を認めるか)を規程で明確に

- パスコード必須・紛失時の即時連絡先を周知(リモートロック・MDMがあれば設定)

- 退職時は返却+初期化を総務側で実施(本人任せにしない)

- SNSやアプリの業務アカウントの引き継ぎも回収項目に入れる

社宅・寮:家賃の取り方で課税が変わる

借り上げ社宅は、社員から「賃貸料相当額」の50%以上を徴収していれば給与として課税されません。無償貸与や徴収額が少なすぎる場合は、差額が現物給与として課税されます。

賃貸料相当額は固定資産税の課税標準額などから計算する独特の方式で、実際の家賃の1〜2割程度になることも多い金額です。詳細は国税庁のタックスアンサー(No.2597)で確認してください。

管理面では、入退去日と原状回復費用の負担、退職時の退去期限(退職後○か月以内など)を規程で決めておくとトラブルを防げます。

社員証・鍵・名刺:少額でもリスクは大きい

金額は小さくても、セキュリティ上は最重要の貸与品です。紛失時の届け出(社員証・鍵は即日)、退職時の回収は必須項目にしてください。物理鍵を紛失された場合は、シリンダー交換まで検討することになります。

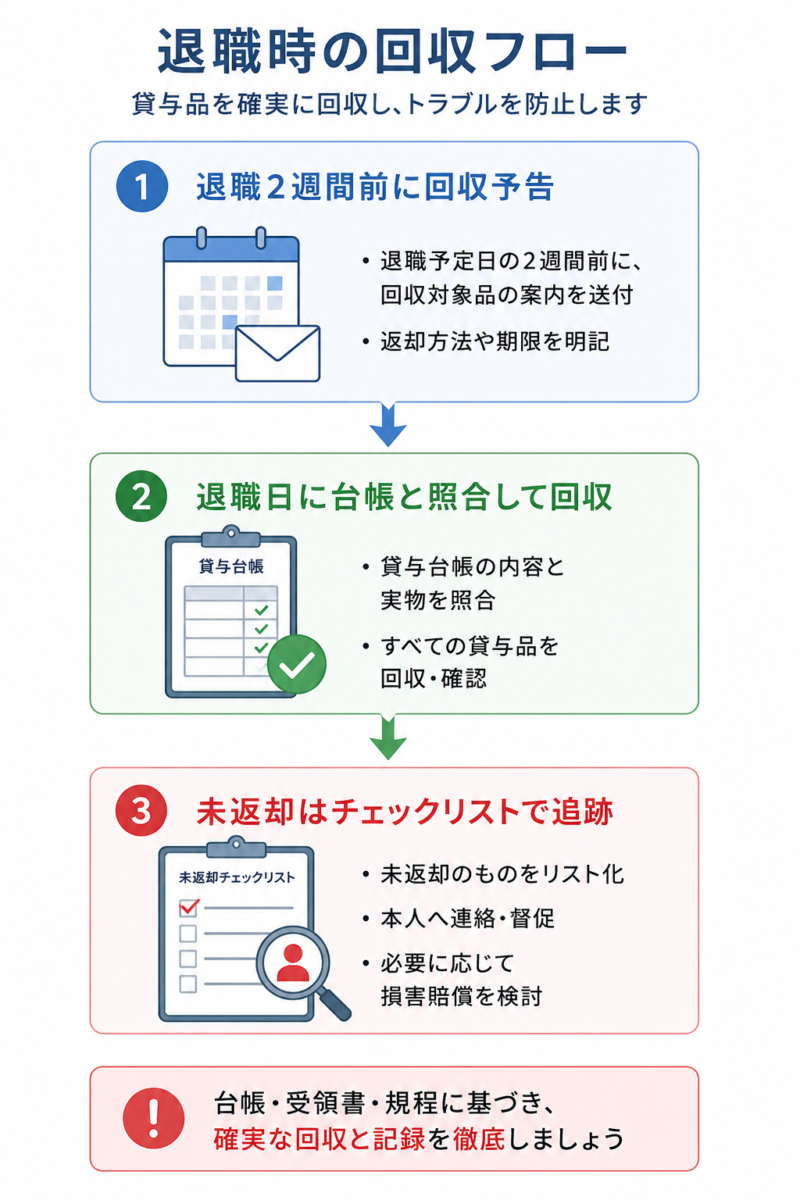

退職時の回収を仕組みにする

貸与品トラブルの大半は退職時に起きます。退職手続きのチェックリストに「貸与品回収」の項目を入れ、台帳から本人の貸与一覧を出して最終出社日までにチェックする、という流れを固定しましょう。

- パソコン・携帯(初期化前にデータ・アカウントの引き継ぎ確認)

- 社員証・入館カード・鍵

- 制服・作業着・ヘルメット等

- 名刺(本人の残部と、必要なら取引先名刺の扱いも確認)

- 健康保険証(資格喪失手続きとセット)

- 社宅の退去日・原状回復の調整

最終日に慌てて回収すると漏れるので、退職日の2週間前にはリストを本人へ渡しておくのがおすすめです。

まとめ

- 貸与品は「台帳・受領書・規程」の3点セットで管理する

- 弁償ルールは賠償額の事前約束NG(労基法16条)・給与天引きNG(24条)に注意

- 制服は非課税、社宅は賃貸料相当額の50%徴収がライン、と税務の境界を押さえる

- 携帯・PCはデータ管理が本体。退職時の初期化は会社側で行う

- 回収は退職チェックリストに組み込み、2週間前に本人へ予告する

貸与品管理のQ&A

- 退職者が貸与品を返してくれない。給与から差し引いていい?

-

一方的な天引きはできません(賃金全額払いの原則)。まず文書で返却を求め、応じなければ相当額の賠償請求を検討する流れです。本人が書面で同意した相殺なら認められる余地がありますが、もめそうなら弁護士・労基署に相談してください。

- 社用携帯の通話履歴やメールを会社が見てもいい?

-

会社の所有物なので一定のモニタリングは可能ですが、無制限ではありません。目的(情報漏えい防止など)と範囲を規程に明記し、社員に周知しておくことが前提です。黙って常時監視する運用はプライバシー侵害を問われ得ます。

- 制服を本人負担で買わせるのはあり?

-

労使の合意(就業規則等の根拠)があれば本人負担も違法ではありませんが、採用時の労働条件として明示が必要ですし、給与からの控除には労使協定(賃金控除協定)が要ります。トラブルになりやすいので、会社負担の貸与方式が無難です。

- 在宅勤務用に貸与したモニターや椅子の扱いは?

-

社外に持ち出したままになる貸与品なので、台帳に「自宅設置」と場所を記録しておきます。退職時の返送方法(送料の負担)も受領書か規程で決めておくと、回収がスムーズです。

- 貸与品を紛失されたら必ず弁償してもらえる?

-

必ずではありません。判例上、業務に伴う損害は会社もリスクを負担すべきとされ、軽過失なら賠償請求が認められない・大幅に減額されることが多いです。故意や重過失(規程違反の持ち出しで紛失など)に限って実損の範囲で請求する、という運用が現実的です。