今回は通勤手当の支給についてのルールや運用方法を解説します。

法的に決まっている部分と決まっていない部分があり、各社によって似ている所、全く異なる所がある手当です。

詳細解説してますので、総務、給与担当者の方はぜひご覧ください。

通勤手当とは?

通勤手当とは、従業員が自宅から勤務先まで通勤する際に必要となる交通費のことです。一般的には、鉄道やバスなどの公共交通機関の運賃、自動車通勤の場合のガソリン代や駐車料金などが含まれます。

通勤手当の定義

通勤手当とは、従業員が通勤するために必要となる費用全般を指します。具体的には、鉄道やバスの定期券代、回数券代、ガソリン代、駐車場料金、自転車通勤にかかる費用などが含まれます。通勤手段や距離に応じて支給額や支給方法が異なるため、企業はそれぞれの状況に合わせた基準を設けています。また、通勤手当の定義には、企業の規模や業種、地域の交通事情なども影響します。

経済的・合理的なルートとは?

通勤手当の話になるとよく「経済的・合理的なルート」という言葉が出てきます。例えば、通勤手当に書かれた次の国税庁HPのような形です。

最も経済的かつ合理的な経路および方法による通勤手当や通勤定期券などの金額が、1か月当たり15万円を超える場合には、15万円が非課税となる限度額となります。

新幹線や特急列車を利用した場合の運賃等の額も、その通勤方法や経路が「最も経済的かつ合理的な経路および方法」に該当する場合には非課税の通勤手当に含まれますが、グリーン料金は最も経済的かつ合理的な通勤経路および方法のための料金とは認められないため含まれません。

No.2582 電車・バス通勤者の通勤手当

通勤手当を多くするのに遠回りしないようになどの理由でこの言葉を使う企業は多いです。

ただ、通勤手当は企業が基準や規程を設定できる手当のため、厳密な意味では定義されていません。

一般的には電車代などの場合、家、勤務先の最寄の駅の往復料金などが使われます。

通勤手当の種類

通勤手当にはいくつかの種類があります。これは就業規則等で決められた通勤手段に沿って月ごとや日数で計算を行います。

電車・バスなど・・定期券や1往復単価x出勤日数

定期券は、一定期間内であれば何度でも利用できる交通機関のチケットです。主に毎日通勤する従業員に向いており、1ヶ月、3ヶ月、6ヶ月などの期間で販売されています。定期券を利用することで、従業員は日々の通勤手当を節約でき、企業も通勤手当の管理が容易になります。

パートやアルバイトは1往復あたりの金額を出勤回数で計算するパータンが多いです。

通勤手当の計算は、各鉄道会社のサイトや検索サイトの乗換検索機能などで価格を確認して行います。

自動車・バイク・自転車・・・非課税交通費で計算が一般的

自動車やバイクなどの場合、自宅から職場までの距離に応じて国税庁が非課税交通費を定めており、その基準に沿って支給しているケースが多いです。

例えば、2〜10kmなら月4,200円というような形です。

徒歩の場合・・・なし

徒歩の場合、通勤手当を支給しないケースがほとんどです。

通勤手当の重要性

通勤手当は、従業員が安心して働くために必要と考える企業がほとんどです。そのため、企業は、公平かつ透明性のある通勤費支給制度を設けることが当たり前になっています。

社会保険上の通勤手当の取り扱い

通勤手当は健康保険、介護保険、厚生年金、雇用保険において報酬(収入)とされ、その他の基本給などの支給金額にプラスされる形で計算されます。

Q:標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか。

A:通勤手当は報酬に含まれます。

厚生年金保険法でいう報酬とは、被保険者が事業主から労務の対償として支給されるすべてのものをいい、賃金、給料、手当などその名称にかかわらず対象になります。

通勤手当は、数カ月分を一括して現金又は定期券等により支給されるケースが多いのですが、支払上の便宜によるものと考えられるため、3カ月を超える期間ごとに支給される場合であっても「報酬」に含まれるものと取り扱われています。

日本年金機構HP

複数月の定期代の場合の通勤手当の計算方法

なお1カ月以上の定期の場合はその月数で割って計算します。例えば、定期代3か月3,000円の場合は、3000円÷3か月で月1000円となります。

税法上の通勤手当の取り扱い

従業員へ支給する通勤手当は、一定の限度額まで非課税となっています。非課税とは、給与計算で所得税が課税されないという意味です。

電車やバスなどの交通機関の非課税となる限度額

電車やバスなどの交通機関の場合、1か月15万円が非課税となる限度額となります。

マイカー・自転車通勤者の非課税となる限度額

国税庁よりマイカー・自転車などの非課税となる1か月当たりの限度額は、片道の通勤距離(通勤経路に沿った長さ)に応じ、次のように定められています。

| 片道の通勤距離 | 1か月当たりの限度額 |

|---|---|

| 2キロメートル未満 | (全額課税) |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,300円 |

| 15キロメートル以上25キロメートル未満 | 13,500円 |

| 25キロメートル以上35キロメートル未満 | 19,700円 |

| 35キロメートル以上45キロメートル未満 | 25,900円 |

| 45キロメートル以上55キロメートル未満 | 32,300円 |

| 55キロメートル以上65キロメートル未満 | 38,700円 |

| 65キロメートル以上75キロメートル未満 | 45,700円 |

| 75キロメートル以上85キロメートル未満 | 52,700円 |

| 85キロメートル以上95キロメートル未満 | 59,600円 |

| 95キロメートル以上 | 66,400円 |

電車・バスとマイカーなどを両方使っている場合の非課税となる限度額

両方使っている場合の非課税限度額は、交通機関の1か月間の通勤定期券などの金額+上の表のマイカーなどの片道の距離で決まっている1か月当たりの非課税金額の合計金額で、上限が15万円となります。

なお、令和8年4月以降は、一定要件を満たす駐車場等を利用している場合、マイカー部分の非課税限度額に駐車場等の料金相当額(月額5,000円上限)を加算した上で合計し、上限15万円で判定します。

課税通勤手当

非課税限度額を超えた通勤手当は、課税対象となります。この超過分については、給与として取り扱われ、所得税や住民税が課されます。

通勤手当の社内ルールの決め方と運用

通勤手当支給の基準

通勤手当は法的な義務による支給はないため、各社により基準が様々です。

しかし、社員間の公平な支給のため、社員の通勤手段や距離、通勤費の上限などのルールは必要となります。

ルールは、公共交通機関がない立地は車通勤に対する項目が必要、逆に都心部で電車通勤のみでは車・バイク通勤は労災防止のため禁止など、各社の事情に合わせた形となります。

従業員への通知について

就業規則に通勤手当の項目がある場合は、就業規則の周知という形が一般的だと思います。

入社時に新入社員に対して、会社のルールの説明を行い、既存社員に対しては定期的に回覧等で行うのがいいと思います。

実際の通勤状況のチェック方法

会社によりますが、定期券のコピーや領収書を毎月提出する会社は少ないかと思います。

個人的な経験では、変な言い方ですが、提出書類への違和感やうわさで聞いた際に対応する事が多いです。

例えば、年末調整書類や各種提出書類の住所が、会社で登録していた住所と異なる際や電車通勤の社員が車で来ているのを聞いた時などです。

こういう際は、定期のレシートや購入履歴を見せてもらったりしてチェックします。

テレワーク・在宅勤務がある場合の通勤手当の扱い

在宅勤務や直行直帰が混在する働き方が普及したことで、通勤手当のルールも見直しが必要になるケースが増えています。

定期代支給か、実費精算か

テレワークがある場合の通勤手当の支給方法は大きく2パターンです。

①定期券代を支給する方法(従来型) 出勤日数に関わらず、毎月定期券代を支給する方法です。出勤頻度が高い社員には合理的ですが、週1〜2日しか出勤しない社員に対しても定期代を支給するのは実態とかけ離れているため、会社として損失になることがあります。

②実費精算(出勤日数×往復単価)の方法 実際に出勤した日数分だけ支給する方法です。テレワーク比率が高い職場では、こちらの方が実態に合っています。ただし、勤怠管理との連携や毎月の計算が煩雑になる点がデメリットです。

会社として決めるべきポイント

どちらの方法を採用するにしても、就業規則や通勤手当規程に明記しておくことが重要です。よくある論点は以下の通りです。

- 月の出勤日数が何日以上の場合に定期代支給とするか

- 在宅勤務命令が出た月は支給方法をどう変えるか

- テレワーク時にサテライトオフィスを利用した場合の扱い

注意点:社会保険料・税務への影響はない

支給方法が変わっても、通勤手当は税法上の非課税限度額の範囲内であれば所得税は非課税、社会保険上は報酬に含まれるという基本的な取り扱いは変わりません。

通勤手当の社内規程の例

公平な支給のためには、ルールを何らかの文書にする必要があります。

経理規程、給与計算規程の中の通勤手当の項目は多くの会社で次のような形になると思います。

(通勤手当)

通勤手当は通勤のため常に交通機関を利用する職員に対し非課税の最高額を限度として、その要する実費を支給する。ただし、1ヵ月の通勤定期代の上限を5万円とする。

前項の通勤手当は、会社が許可した場合を除き、片道2㎞以内の者、徒歩、自転車通勤する者に対しては、支給しないものとする。

より詳細に決める場合は、引っ越した場合に届出すること、有休休暇の場合の処理など例外的な状況を一つずつ追記していく形となると思います。

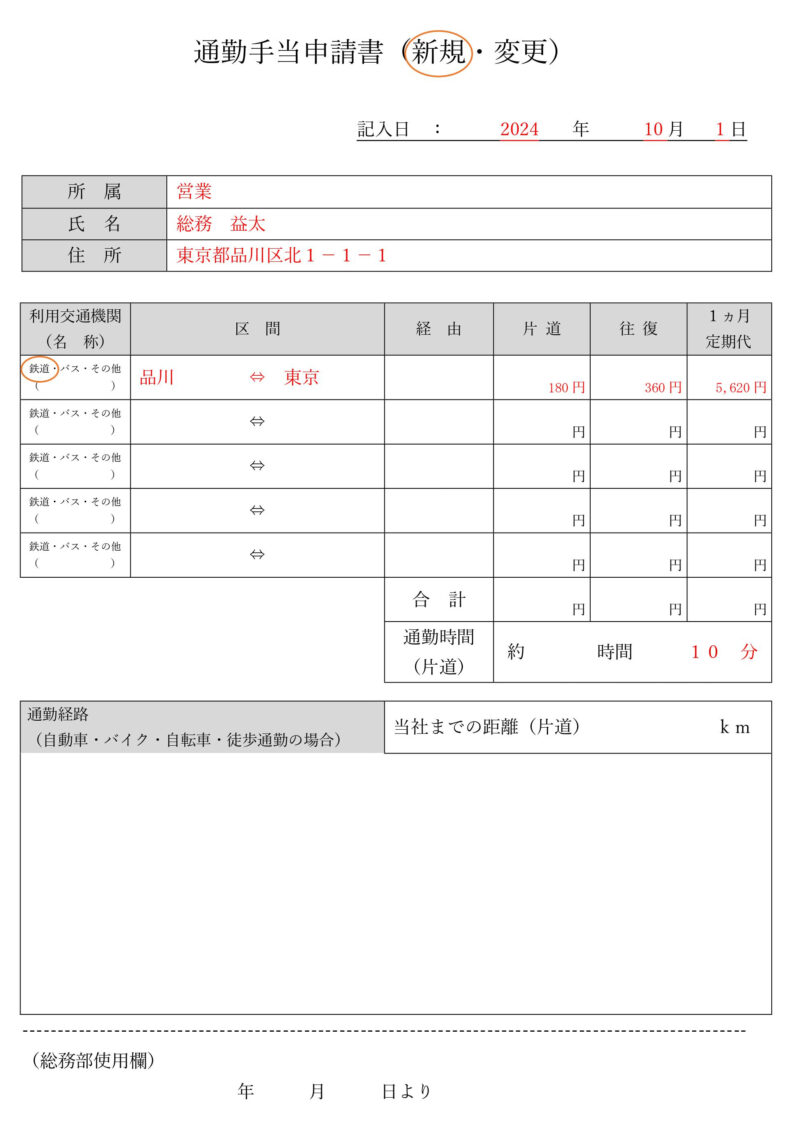

通勤手当申請書のサンプル、書き方、記入例

通勤手当を入社や引っ越し時に申請してもらう会社が多く、その申請書のフォーマットは次のような形です。

記入項目

会社によって若干の違いはあるものの、必要なのは通勤手当の計算に必要な情報なのでこのような項目になります。

会社によっては、通勤労災のために通勤経路の地図などを求めると所もありますね。

新規と変更の違い

新入社員には新規で書いてもらい、引っ越しや鉄道会社の料金改定時に変更で出してもらうケースが多いと思います。

必要な添付書類

添付書類は会社によって違いますが、住所から確認が取れるので、何もなしという会社が多いです。

定期券のコピーや鉄道・バスの領収書をもとめるケースもありますが、稀なケースな気がします。

その他通勤手当に関するよくある質問

労働契約書に通勤手当の記載は必要ですか?

就業規則等に記載がある場合は、記載が必要となります。

一般的なケースは下記のような形が多いと思います。

労働基準法に通勤手当に関する記載はありますか?

ありません。

労災との関係

通勤手当というより、通勤経路の把握は、通勤労災に対して必要となります。

従業員から通勤労災の申請が出た場合に、入社時等に提出された通勤経路上の事故か確認します。

そのため、通勤手当の申請時に通勤経路の地図の提出を求める会社も多いです。

例えば、グーグルマップを印刷して、赤線で書き込んでなどの形が多いかと思います。

退職時・転居時の定期券代はどう精算するのか?

退職時の精算

3か月・6か月などの長期定期券を会社が購入して支給している場合、月の途中で退職した社員の未使用分の扱いが問題になります。

一般的な対応は次の通りです。

| 支給方法 | 退職時の扱い |

|---|---|

| 現金で定期代相当額を支給している場合 | 未使用期間分を給与・賞与・退職金から控除するケースが多い |

| 定期券そのものを会社が購入して渡している場合 | 定期券を返却してもらい、鉄道会社への払い戻し手続きを会社が行う |

払い戻し額の計算について 定期券の払い戻し額は鉄道会社によって計算方法が異なりますが、一般的には「購入金額 − 使用済み期間の普通定期代 − 手数料(220円程度)」で計算されます。購入時より大幅に目減りするため、支給方法の見直しの際は考慮が必要です。

就業規則への記載が重要 精算のルールを就業規則や通勤手当規程に明記しておかないと、退職時にトラブルになることがあります。「月の途中で退職した場合は日割りで精算する」などの記載を入れておきましょう。

転居時の精算と変更手続き

転居した場合は、定期券の区間変更が必要になります。社員から「通勤手当変更申請書」を提出してもらい、新しい経路・金額を確認した上で、翌月払いとするのが一般的です。

なお、旧定期券は払い戻しか区間変更で処理しますが、どちらの手続きを社員が行うのかをルール化しておくと、担当者の確認業務がスムーズになります。

非正規の社員の通勤手当の処理方法

パート・アルバイトに対しても通勤手当を支給する会社は多いですが、時給などに含まれるというケースもあります。

また1日通勤単価x出勤日数とするケースが多いですが、定期代の方が特になれば定期代で支給というパターンも多いです。

【参考】食事手当の非課税限度額も同時改正(令和8年4月〜)

令和8年4月1日以降に支給する食事について、食事の現物支給にかかる非課税限度額が月額3,500円から月額7,500円に引き上げられました(約42年ぶりの改正)。従業員が食事価額の50%以上を負担していることが引き続き要件となります。

また、深夜勤務に伴う夜食の現物支給に代えて支給する金銭の非課税上限も、1回あたり300円から650円に引き上げられています。

詳細は国税庁HP「食事の現物支給に係る所得税の非課税限度額の引上げについて」をご確認ください。