給与計算担当者や経理担当者にとって、毎年・毎月発生するのが住民税の処理です。

初めての場合は、一年間を通じて見ないとわかりずらいし、慣れないと不安な処理の一つですよね。

このページを見れば次のことがわかります。

- 住民税のしくみ

- 会社での住民税の毎月、毎年の処理方法

- 入社・退職時などの住民税の処理方法

- 特別徴収や指定番号などの関連用語の説明

なんとなく処理している人も多いと思うのですが、従業員の方からの質問にも答えられるようにしておきたいですね。

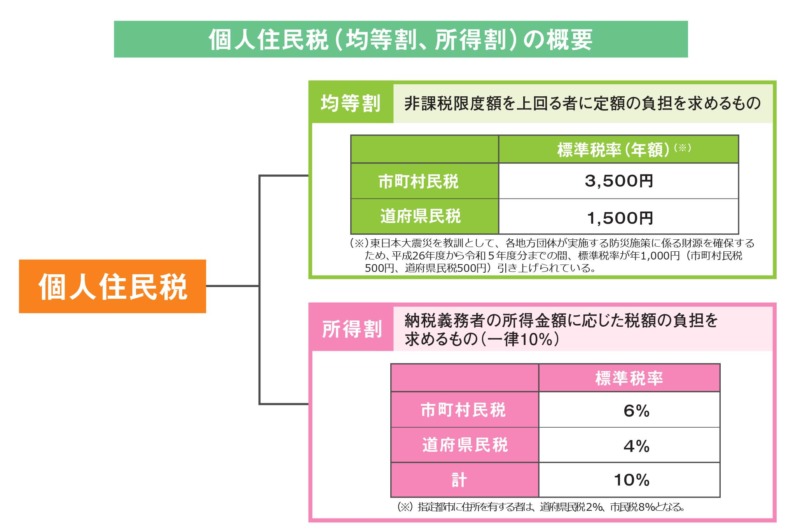

住民税とは

住民税とは「都道府県民税」と「市町村民税」を合わせたもので、前年中(1月~12月)に一定の所得があった方、または事務所・家屋敷がある個人が、1月1日現在の住所地(住民票のある)の市町村に納める税金です。

税の区分として一律で負担する均等割と所得に応じて増える所得割があり、特別徴収(または普通徴収)の方法によって徴収、納付します。

上の通り住民税は均等割と所得割で構成されていて、所得金額や控除額などの条件が同じ場合には、どこの市町村でも同一金額になります。

しかし、一部の市町村では環境保護などで超過課税を採用しており、市区町村によって税金が異なる原因となります。

住民税はどうやって計算されるの?

住民税は、前年(1月〜12月)の所得に対して、市区町村が翌年5月までに税額を計算して通知してきます。会社員の場合は計算自体を市区町村がやってくれるので、会社や本人で計算する必要はありません。

会社の担当者がやるのは「市役所から送られてきた税額通知書の金額を、6月以降の給与から毎月天引きする」という流れになっています。

均等割と所得割は何が違うの?

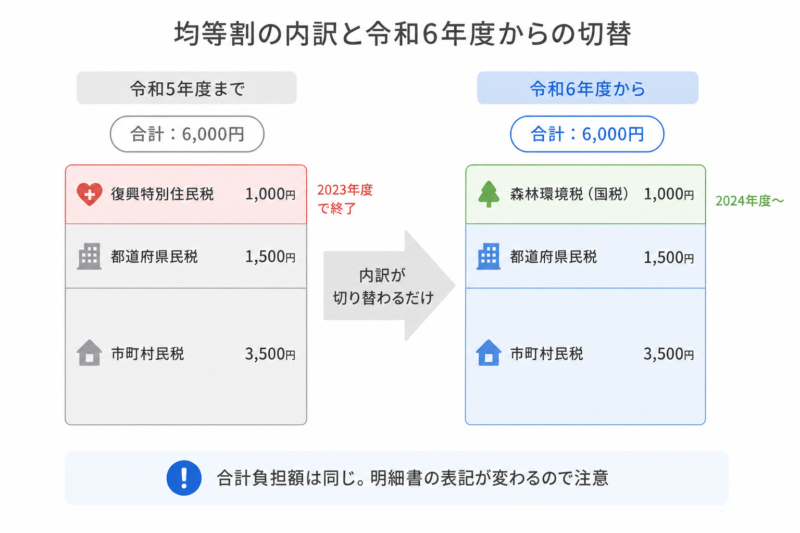

均等割は、所得に関係なく一律で負担する部分です。一般的に 市町村民税3,500円+都道府県民税1,500円=5,000円 がベースで、ここに令和6年度から始まった森林環境税(国税)1,000円が併せて徴収されます。合計すると、ほとんどの自治体で 6,000円 となります。

所得割は、前年の所得に応じて増える部分で、原則として税率10%(市町村民税6%+都道府県民税4%)です。所得が多い人ほど大きくなります。

【参考】森林環境税について

令和6年度(2024年度)から、令和5年度まで続いていた東日本大震災の復興特別住民税(均等割1,000円上乗せ)が終了し、代わりに森林環境税(国税)1,000円が導入されました。納税者の負担額自体は実質変わらないのですが、内訳が変わっているので明細書を見るときは注意してください。

住民税が課税されない人

住民税が課税されない人は以下の人たちです。(以下、東京都港区の例)

均等割も所得割もかからないのはどんな人?

- 1月1日現在、生活保護を受けている人

- 1月1日現在、障がい者、未成年者、寡婦またはひとり親で前年中の合計所得金額が135万円以下の人

均等割がかからないのはどんな人?

前年中の所得金額が次の金額以下の人です。

- 控除対象配偶者および扶養親族がいない場合、45万円

- 控除対象配偶者および扶養親族がいる場合、35万円×(控除対象配偶者+扶養親族+1)+10万円+21万円

所得割がかからないのはどんな人?

前年中の合計所得金額が次の金額以下の人です。

- 控除対象配偶者および扶養親族がいない場合、45万円

- 控除対象配偶者および扶養親族がいる場合、35万円×(控除対象配偶者+扶養親族+1)+10万円+32万円

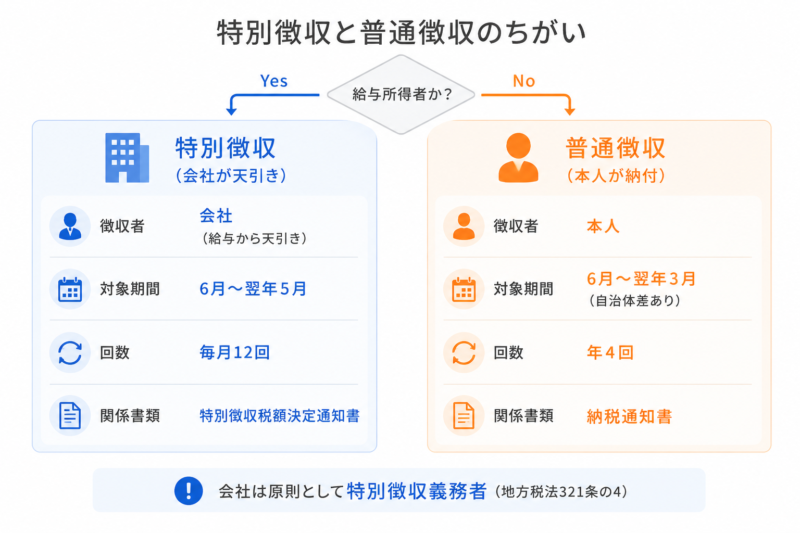

住民税の「特別徴収」「普通徴収」とは

「特別徴収」とは、特別徴収義務者(会社)が、所得税の源泉徴収と同じように納税義務者(従業員)に毎月支払う給与から、個人住民税を天引きする方法をいいます。期間は6月から翌年5月までです。

「普通徴収」とは、市町村から送付される納税通知書で個人が納付する方法です。年4回に分けて納付します。

事業主(給与支払者)のうち、所得税の源泉徴収事務がある事業主は、すべて「特別徴収義務者」として指定され、「従業員等」の個人住民税を特別徴収する義務があります。(法321条の4、条例28条の2)

つまり、法律で会社は給与から住民税を天引きしなくてはいけないと決まっています。

住民税処理を楽に簡単にする方法

住民税処理は徴収、納付は毎月発生し、給与支払報告書は年末年始の忙しい時期に処理しないといけないなど、結構大変です。

しかし、給与計算ソフトの「マネーフォワード クラウド給与」を使うと、簡単に住民税に対処することが出来ます!!

住民税でマネーフォワード クラウド給与ができること

- 住民税額の更新を一括で処理(市区町村から通知書が届いたら、変更が必要な住民税額を一括でインポート)

- 住民税の特別徴収の計算(住民税額の更新を行ったら、毎月特別徴収する従業員の給料から住民税を控除し、そのまま給与明細を作成)

- 給与支払報告書にも対応(年末調整の時にワンクリックで各市区町村に提出する給与支払報告書を作成)

私は社長に「マネーフォワード クラウド給与は1か月無料で使えるから試していいですか? 」とテストで使い始めて、このようなメリットで社長を説得し実際使い始めて、給与計算がとても楽になりました。気になる方はマネーフォワード クラウド給与

をチェック!!

公式サイト マネーフォワード クラウド給与

年間の住民税処理の流れ

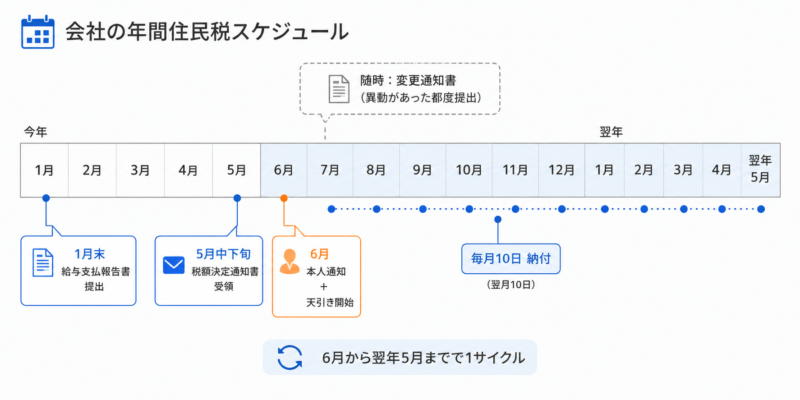

前年中に給与を支払った従業員について、各従業員の住む市区町村へ提出します。

市役所から「特別徴収税額の決定通知書(会社用・本人用)」と「納入書」が届きます。

異動届出書・切替依頼書の処理や従業員の確定申告で税額が変わると届きます。

本人用通知書を従業員に渡し、6月以降の給与から毎月天引きします。

納入書または各種ネットバンキングで、徴収した翌月10日までに納入します。

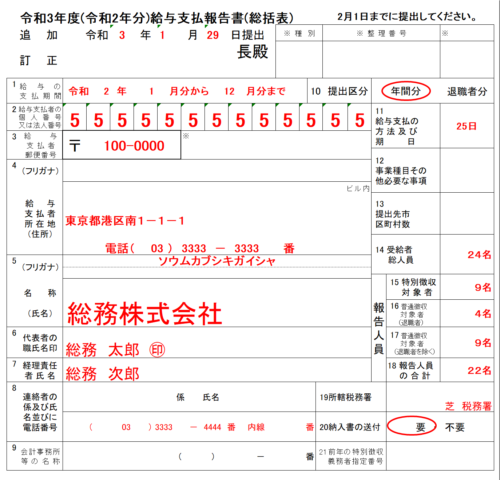

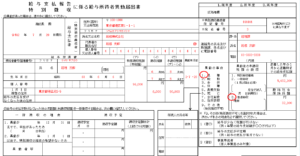

1.給与支払報告書の提出(1月末まで)

上の例の様に書いてもらえれば、問題ないと思います。

所得税の源泉徴収義務がある特別徴収義務者(会社)は、前年中に給与(給与・賞与など)を支払った従業員等について、給与支払報告書(総括表および個人別明細書)を作成し、毎年1月末日までに、各従業員の住む市区町村へ提出しないといけません。

年末調整を修正した時の給与支払報告書(総括表および個人別明細書)の訂正時もこのやり方で提出しなくてはなりません。

【法改正】給与支払報告書の電子提出義務基準が引き下げられます

令和9年(2027年)1月1日以後に提出する分から、前々年に税務署へ提出した源泉徴収票等が 30枚以上(現行は100枚以上)の事業者は、給与支払報告書も eLTAX または光ディスク等による電子提出が義務化されます。中小規模の会社にも対象が広がるので、紙提出のところはeLTAX対応の準備を進めておくと安心ですね。

給与支払報告書の書き方は別記事でまとめていますので、よかったらご覧ください。

給与支払報告書(総括表)の書き方、記入例、注意点など

給与支払報告書(個人別明細書)の記入例、書き方、注意点など

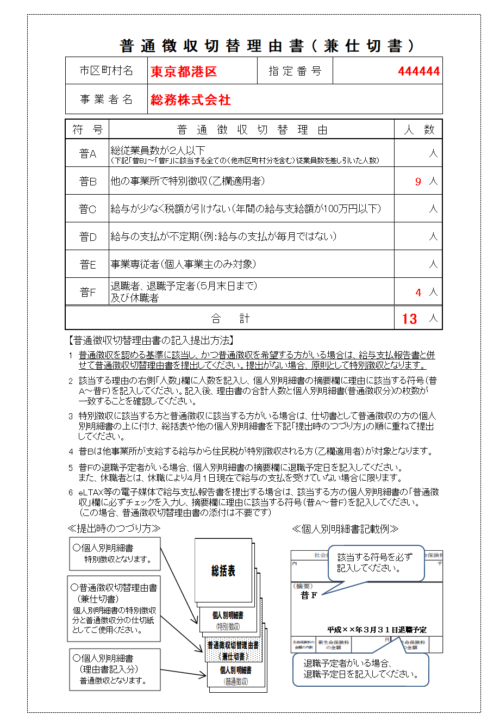

給与支払報告書・普通徴収切替理由書(兼仕切書)の書き方、記入例

2.給与所得等に係る市民税・県民税特別徴収税額の決定通知書(5月中旬から下旬に届く)

1.で送った各市役所から会社に対して、毎年5月31日までに「給与所得等に係る市民税・県民税特別徴収税額の決定通知書」が送られてきます。

一般的に下記のような書類が入っています。

①給与所得等に係る市民税・県民税特別徴収税額の決定通知書(特別徴収義務者用)

・ 会社用です。毎月10日の納付時の金額をこの書類で確認します。

・ 特別徴収できない従業員(退職者等)が、税額決定通知書にない場合は、「異動届出書」を市役所に提出する必要があります。

・ 特別徴収する人が、税額通知書にない場合は、「切替依頼書」を市役所に提出する必要があります。

② 給与所得等に係る市民税・県民税特別徴収税額の決定通知書(納税義務者用)

・ 切り離して、従業員本人にお渡しします。

③ 特別徴収に係る市県民税納入書

・ 「給与所得等に係る住民税」・「退職所得等に係る住民税」の納付の際に利用します。

「給与所得等に係る市民税・県民税特別徴収税額の決定(変更)通知書」とは?

・B4サイズなど大きめの、従業員の住民税の毎月額と年税額等を記載した一覧表です。一般的に「税額通知書」と呼ばれます。(下記は鎌倉市HPより)

・通知書には「特別徴収義務者用(会社用)」と「納税義務者用(本人用)」の2種類あります。

3.給与所得等に係る市民税・県民税特別徴収税額の変更通知書(随時届く)

2の税額決定通知書を市役所が発送した後に「給与所得者異動届出書」「特別徴収切替依頼書」の提出や、従業員の方が確定申告をしたこと等、何らかの理由により納入額に変更が生じた場合は、この「税額の変更通知書」が届きます。

通知書の取り扱いは2.の税額通知書と同様です。

4.従業員に住民税額を通知し、給与から天引き

会社から従業員等へは2.3.の「給与所得等に係る市民税・県民税特別徴収税額の決定通知書」を渡して税額を通知します。

「給与所得等に係る市民税・県民税特別徴収税額の決定通知書」を送付された会社は、通知書に記載されている翌年5月までの納税者別の税額を、給与の支払をする際に納税義務者(従業員)から徴収(天引き)します。

この税額通知書の「課税人員」の人数だけ天引きすればOKです。

「非課税人員」の人数は、1月に市役所に給与支払報告書を送ったものの、所得などの関係で課税されない人達です。(個々の明細には住民税額がゼロや**マークで表現されています)

なお年税額が均等割額に相当する金額以下の人については、徴収すべき最初の月の給与から全額を一括して徴収します。(地方税法施行令48条の9-7)。具体的にいくら以下なのかは市区町村によって運用差があるので、税額通知書の備考欄や同封のしおりで確認してください。

5.特別徴収税額の納付(翌月10 日まで)

従業員等から徴収した税額の合計額は、「特別徴収税額納入書」により、徴収した月の翌月の10日(休日および金融機関の休業日にあたる場合は、翌営業日)までに金融機関で納入します。

(法321条の5、条例8条の3、法328条の5、条例34条の7)

窓口以外にも各種ネットバンキングで処理が可能です。

年2回納入の特例

10人未満の従業員の会社に限り、納期の特例承認を受けた場合には、特別徴収に係る納入を6月分から11月分までを12月10日納入、12月分から5月分までを翌年6月10日納入の、年2回納入へと変更することができます。

毎月の住民税処理を給与計算ソフトで自動化したい場合は、「freee人事労務」なら住民税の月次反映までソフト側でやってくれるので、担当者の手作業が一気に減りますよ。

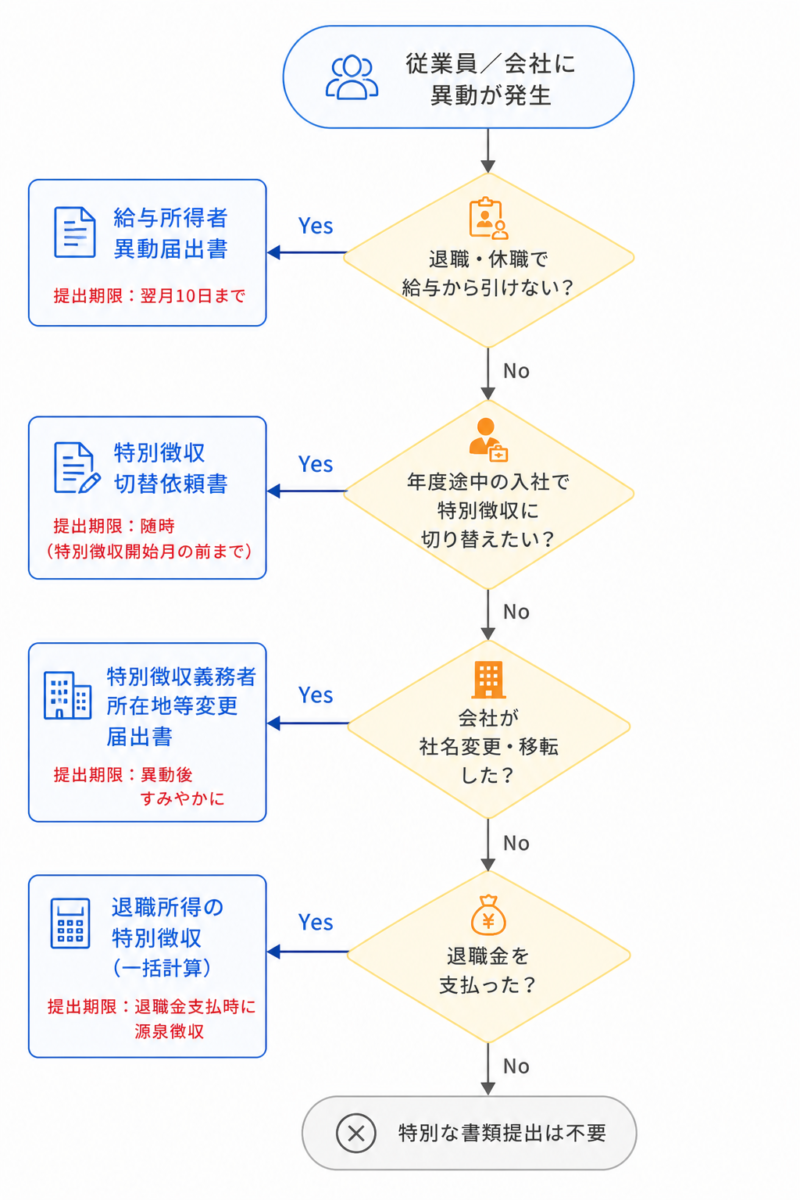

会社が社名変更・移転したらどうする?

会社が社名変更や移転登記等をした場合には、「特別徴収義務者所在地等変更届出書」の提出が必要になります。

記入例や提出先などは、別記事の「特別徴収義務者所在地等変更届出書の記入例、書き方、注意点」でまとめていますので、よかったらご覧ください。

個人別の住民税処理の流れ

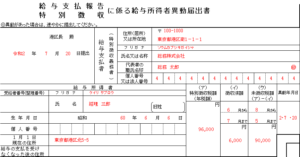

給与所得者 異動届出書(退職とかで給与から引けないとき)

上の例の様に書いてもらえれば、問題ないと思います。

退職・休職等により、給与の支払いを受けなくなった従業員がいる場合は、退職などの理由が発生した日の翌月10日までに「給与所得者異動届出書(以下、異動届出書)」を提出します。

「異動届出書」の提出が遅れると、督促状が届く原因になります。

また税額変更や普通徴収への変更処理が遅れた結果、従業員に多額の納付書が届く恐れがあります。

書き方は別記事の「「給与支払報告・特別徴収に係る給与所得者異動届出書」の記入例、書き方、注意点等」でまとめていますので、参考にしてください。

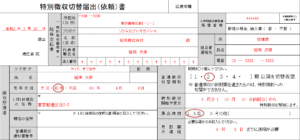

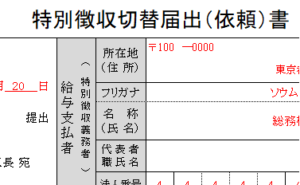

特別徴収 切替依頼書(入社とかで特別徴収を始めるとき)

上の例の様に書いてもらえれば、問題ないと思います。

年度途中に入社した従業員等の住民税の特別徴収を始めるときは「特別徴収切替依頼書」を市役所へ提出します。

「特別徴収切替依頼書」を提出することで、従業員の住民税の納入方法を「普通徴収」から「特別徴収」へ変更することができます。

記入例や提出先は「住民税「特別徴収切替届出書」の記入例、書き方、注意点」でまとめていますので、よかったらご覧ください。

退職所得等に係る市・県民税について

退職者に退職金、退職手当等を支払う場合は、所得税の源泉徴収と同様に市民税・県民税の所得割額を計算し、退職手当等の支払額から差し引いて、1月1日現在の退職者の住所所在地の市区町村に納入します。

【法改正】短期退職手当等の住民税計算(令和4年1月1日〜)

令和4年1月1日以後に支払われる退職金については、役員等以外で勤続年数5年以下の人(短期退職手当等)の場合、退職手当等の収入金額から退職所得控除額を差し引いた残額のうち 300万円を超える部分 については、1/2課税が適用されません。所得税と同じ取扱いで、住民税側も自動的に連動します。

退職手当等から市民税・県民税を徴収されない人

次の人は、退職手当等から市民税・県民税は徴収されません。

① 退職手当等の支払額(収入金額、税引前)が、退職所得控除額に満たない人

② 死亡退職の場合、相続人に支払われる退職手当等については、相続税法の規定により相続税の対象となるため市民税・県民税は課税されません。

③ 「退職した日等」の属する年の1月1日現在において生活保護法の規定による生活扶助を受けている人

住民税Q&A

- 市民税・県民税(住民税)と所得税は何が違うの?

-

「市民税・県民税」は前年の所得に対して決定した税額を、今年度分として、今年の6月から翌年5月までの間で徴収します。

「所得税」は今年の所得に対する税額を、給与等から天引き(源泉徴収)し、年末に精算(年末調整)します。つまり、毎月引かれる税金の所得税と住民税では、基礎になる所得の対象となる年が異なっていることになります。

- 異動届などを間違えて提出した時はどうすればいい?

-

速やかに下記のように訂正を行い、市役所へ再送します。

- 1. 正しい内容の異動届を作成。

- 2. 異動届出書の余白部分に赤字で「訂正分」と記入。

- 3. どこを訂正したか分かるよう、メモ書きなどを添付。

- 11月に退職した従業員の異動届出書を提出したのに、従業員の税額通知書が翌年5月に届きました。なぜですか?(給与支払報告書は提出済)

-

従業員の「給与支払報告書(明細書)」を提出するときに「中途就・退職」欄に〇を入れ、退職日を記入していない可能性が高く、記入が漏れていると、退職者と判断されず“特別徴収”扱いになります。つまり、異動届出書で一旦“普通徴収”になったのですが、給与支払報告書では「中途就・退職」の欄に〇がなかったため、在職者と判断され5月中旬に会社あてに税額通知書が届いたと考えられます。

このように再び特別徴収になった従業員を“特別徴収”から“普通徴収”へ変更する場合は、異動届出書の提出が必要になります。

- 外国人が退職し帰国するけど、未徴収分の住民税はどうすればいい?

-

従業員が帰国する場合は、できる限り未徴収分の市県民税を一括徴収します。なお、1月1日~4月30日の間の異動(退職・休職等)は、市県民税の残額を一括徴収するのが法律上義務付けられています。

- 1月1日以降5月末の間に外国人が退職、帰国する場合の処理は?

-

1月1日以降5月末の間は、新年度の税額通知書が届いていないものの、課税されている場合があります。

事前に納税するなどを従業員に案内した方がいいです。市役所に問い合わせると計算してくれます。

- 従業員が死亡退職しました。この場合、未徴収分の市県民税は一括徴収するべき?それとも普通徴収?

-

死亡退職の場合、未徴収分の市県民税は一括徴収せずに、普通徴収で行います。

- 従業員が死亡したので、(遺族向けへ)退職金を支払うことになりましたが、退職金の税額計算はどうすればいい?

-

基本的には、退職手当等で死亡後に支払われるもののうち、相続税の課税価格計算の基礎に算入されるものについては、課税されないことになっています。

- 住民税の指定番号って何?毎年変わったりするの?

-

市区町村から会社ごとに割り振られる個別の番号が「指定番号」と呼ばれるものです。

これは住民税を毎月振り込む際にも記載をしないといけないので、とても大切な番号になります。

この番号は、毎年特別徴収している従業員がいる市区町村であれば、基本的に指定番号が変更されることはありません。

ただ、(その市区町村の社員がいないなど)しばらくして特別徴収を再開する場合には、指定番号が別の番号になったりします。

また、たまにですけれども市町村によって指定番号の割り振りのやり直しを行う場合があり、その市区町村のすべての指定番号が切り替わる時があります。

このケースは稀なので、基本的には変わらないと覚えてもらったらいいと思います。

- 入社した従業員が、特別徴収への切替を希望しているけど、市区町村の指定番号、通知書番号を持っていない時はどうしたらいいの?

-

切替依頼書の指定番号、通知書番号の欄は、記入せずに空欄のままでOKです。

- 切替依頼書に書いてある受給者番号って何?

-

従業員の社員番号や管理番号など、税額通知書に記載してほしい管理番号があれば記入できます。特に希望が無ければ空欄のままでOKです。

- 納入書に金額が入っていないのはどうしてですか?

-

従業員の税額の変更等により、年度途中に納入金額が変更になる可能性があるため、金額は印字されていません。納付時にその都度記入します。

- 納入書を書き損じたら…?

-

不足した場合は、市役所に連絡すれば送ってくれますよ。

まとめ

慣れないとよくわからない処理が多いですが、一度経験すると毎月毎年同じことの繰り返しなので、習うより慣れたほうが早いと思います。

ただ、税金なので滞納すると延滞税などがかかりますし、従業員から会社の信用も失います。

と言っても、市役所から送られてきた書類をチェックして、納付額をきちんと納付すれば大きな問題にはならないので、一つ一つコツコツやっていきましょう!

毎月の住民税処理を給与計算ソフトで自動化したい方は「マネーフォワード クラウド給与」もよかったらチェックしてみてください。

住民税処理を楽に簡単にする方法

住民税処理は徴収、納付は毎月発生し、給与支払報告書は年末年始の忙しい時期に処理しないといけないなど、結構大変です。

しかし、給与計算ソフトの「マネーフォワード クラウド給与」を使うと、簡単に住民税に対処することが出来ます!!

住民税でマネーフォワード クラウド給与ができること

- 住民税額の更新を一括で処理(市区町村から通知書が届いたら、変更が必要な住民税額を一括でインポート)

- 住民税の特別徴収の計算(住民税額の更新を行ったら、毎月特別徴収する従業員の給料から住民税を控除し、そのまま給与明細を作成)

- 給与支払報告書にも対応(年末調整の時にワンクリックで各市区町村に提出する給与支払報告書を作成)

私は社長に「マネーフォワード クラウド給与は1か月無料で使えるから試していいですか? 」とテストで使い始めて、このようなメリットで社長を説得し実際使い始めて、給与計算がとても楽になりました。気になる方はマネーフォワード クラウド給与

をチェック!!

公式サイト マネーフォワード クラウド給与