扶養控除申告書の書き方、記入例の説明です。

「令和7年分給与所得者の扶養控除等(異動)申告書」の昨年からの変更点

下の「簡易な申告書」の新設以外は大きな変更はありません。

定額減税に関連する変更もこの申告書についてはありません。

「簡易な申告書」の新設

前年に勤務先へ提出した「扶養控除等(異動)申告書」から内容に異動がない場合は、異動がない旨を記載した申告書を提出できます。

この申告書を「簡易な申告書」といい、2024年の年末調整の変更点となっています。

書き方、記入例は下記の項目で説明しています。

扶養控除等(異動)申告書とは?

なぜ必要?

従業員など給与が支払われる人が、扶養控除などの諸控除を受けるために行う手続です。所得税法や地方税法で義務付けられています。

提出期限

その年の最初に給与が支払われる日の前日(中途就職の場合には、就職後、最初の給与が支払われる日の前日)までに提出が必要です。

提出方法

申告書を記載した上、給与の支払者(会社)へ提出してください。

本来、この申告書は、会社を経由して税務署長及び市区町村長へ提出することになっていますが、税務署長及び市区町村長から特に提出を求められた場合以外は、提出する必要はありません。

つまり、提出は必要ないけど、会社で保管しておくようにとのことです。

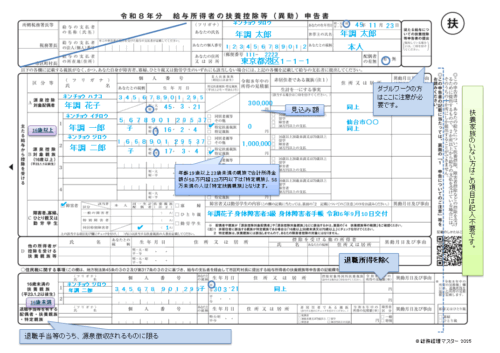

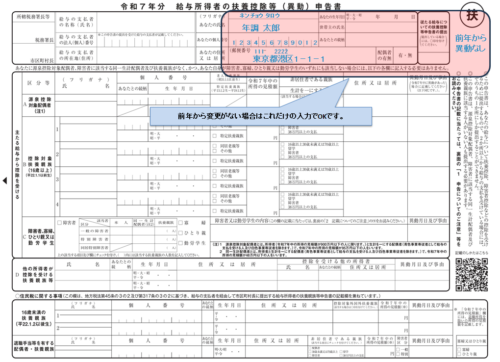

「令和7年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例

書き方は上のような感じです。

扶養家族がいない人は、上の氏名住所欄以外は記入不要です。

斜線を引いてますが、会社名は初めにゴム印や入力したものをコピーして配布するのが楽だとおもいます。

保険料控除の申告書とは違い、添付書類がないので、総務経理担当者はこの書類で扶養家族の適用の可否を判断しなくてはなりません。

とても重要な書類なので、従業員の方にわかりやすく書き方を説明する必要があると思います。

提出のモレをチェックする意味でも扶養家族がいない人にも提出してもらいましょう。

(というか、そもそもこの申告書の提出がない人は年末調整できません)

チェックする際は「経理・事務担当者向け、あると便利な文房具7選」などの道具を使うとはかどりますよ!

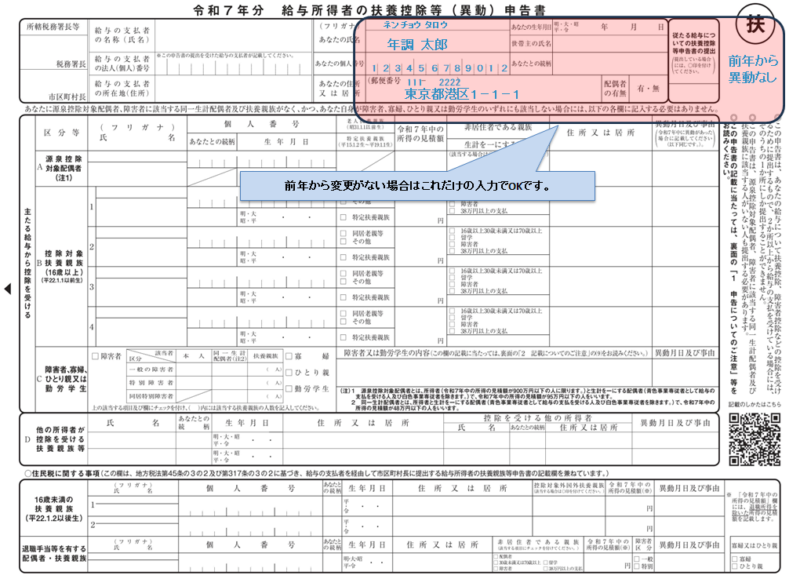

「簡易な申告書」の書き方、記入例

前年に勤務先へ提出した「扶養控除等(異動)申告書」から内容に異動がない場合は、異動がない旨を記載した申告書を提出できます。

この申告書を「簡易な申告書」といい、2024年の年末調整の変更点となっています。

記入の方法は上の通りで、記入が必要なのは下の2点だけです。

- 氏名、個人番号及び住所又は居所

- 異動がない旨の記載

「令和7年分給与所得者の扶養控除等(異動)申告書」その他注意事項

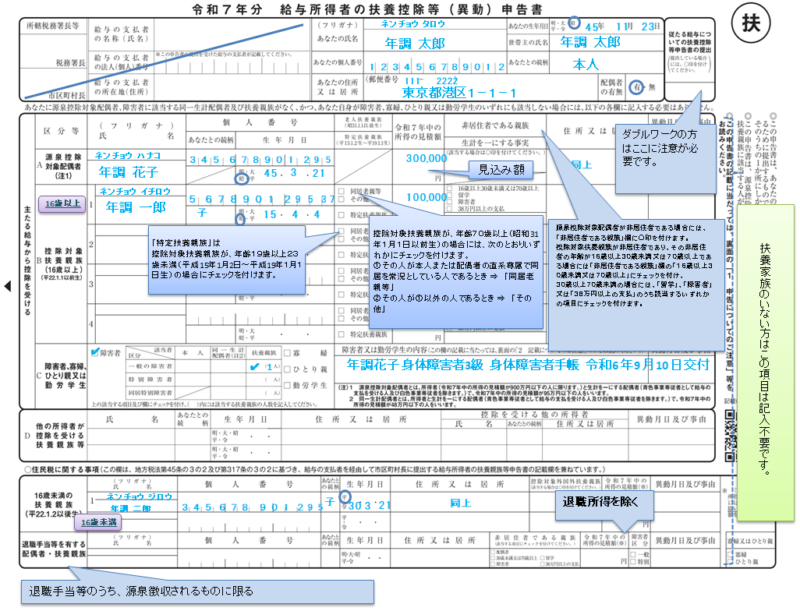

源泉控除対象配偶者と控除対象扶養親族の所得・年収の違い

よくある勘違いとして扶養の対象となる金額は源泉控除対象配偶者と控除対象扶養親族では違います

- 源泉控除対象配偶者・・所得95万円以下(給与年収のみの場合、150万円)

- 控除対象扶養親族・・・所得48万円以下(給与年収のみの場合、103万円)

毎月の給与計算で配偶者の年収が103万円以下でないと扶養に入れれないと思っている人が多く、年末調整時の配偶者特別控除を受ける人の基準とは異なるので注意が必要です。

ひとり親と寡婦の条件のおさらい

間違いやすいひとり親と寡婦の条件をおさらいします。

”ひとり親”の条件

- 本人が現に婚姻をしていない(過去の婚姻は関係ありません)

- その人と生計を一にする子(所得金額が48万以下に限る)を有する

- 合計所得金額が500万円以下

- 事実上婚姻関係と同様の事情にあると認められる人がいない

国税庁HP「No.1171 ひとり親控除」より

”寡婦”の条件

- ひとり親に該当しない

- 合計所得金額が500万円以下

- 事実上婚姻関係と同様の事情にあると認められる人がいない

- 婚姻後死別でない場合は、扶養家族を有する

国税庁HP「No.1170 寡婦控除」より

2か所以上から給与を受け取る場合はどうすの?

2か所以上から給与を受け取る場合は、1か所へしか提出できません。

提出しない勤務先では年末調整ができません。

よくある間違い

書き方は上の通りですが、よくある間違いは次のような点です。

- ・所得と収入を誤解しているケース。

- ・16歳未満、以上の子供記入箇所の間違い(年少扶養の扱い)

- ・パートアルバイトで2か所以上勤務があるのに出してきているケース(基本、年末調整できません)

「従たる給与についての扶養控除等申告書」の欄について

この申告書は、2か所以上の勤務を行っている人が、「令和3年分給与所得者の扶養控除等(異動)申告書」を提出している会社で、配偶者や扶養控除などを受けるためのものです。

ただ、給与の額が、「社会保険料等の額」+「障害者控除額、寡婦(寡夫)控除額、勤労学生控除額、配偶者(特別)控除額、扶養控除額及び基礎控除額の合計額」を下回る必要があります。

このため、家族の扶養内で働いている等のパートの人とかが対象となる仕組みですね。

詳しくは国税庁HP「No.2520 2か所以上から給与をもらっている人の源泉徴収」を参照ください。

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。