商品の引き渡しやサービスの提供より前に、取引先から「内金」や「手付金」を受け取ることがありますよね。経理をしていると、「これって売上にしていいの?」「内金と手付金と前受金って、どう違うの?」と迷うことが多いと思います。

これらは、まだ商品やサービスを提供していない段階で受け取るお金なので、受け取った時点では売上にはしません。言葉の違いと仕訳の考え方を整理しておくと、迷わず処理できるようになりますよ。

この記事では、内金・手付金・前受金の違いと仕訳処理を、経理担当者向けにやさしく整理してみました。前もって受け取るお金の処理に迷ったときの参考にしてみてください。

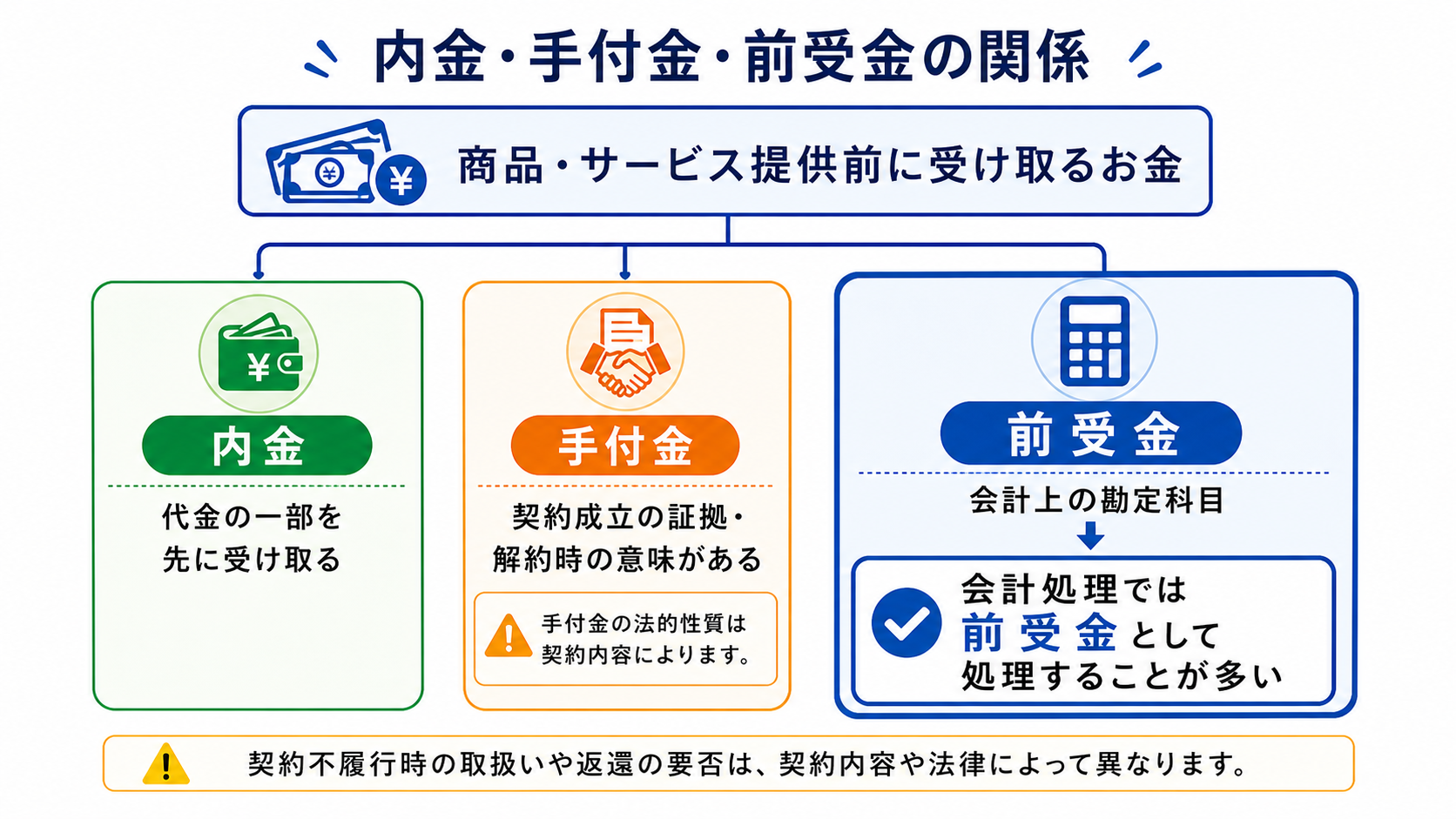

内金・手付金・前受金の違い

まずは3つの言葉の違いを整理しましょう。いずれも「商品やサービスの提供前に受け取るお金」という点は共通していますが、性格が少しずつ異なります。

| 用語 | 意味 |

|---|---|

| 前受金 | 商品やサービスの提供前に受け取る代金の総称 |

| 内金 | 代金の一部を前もって支払うもの |

| 手付金 | 契約の成立を確認する意味を持つお金(解約時のルールがある) |

会計上は、内金も手付金も「前受金」という勘定科目でまとめて処理するのが一般的です。つまり、仕訳の科目としては前受金を使い、内金・手付金はその中身の呼び方の違い、と考えるとすっきりします。

手付金には法律上の意味がある

内金が単なる「代金の前払い」であるのに対し、手付金は契約の成立を示す意味を持ちます。一般的に、買い手の都合で解約する場合は手付金を放棄し、売り手の都合で解約する場合は手付金の倍額を返す、というルール(解約手付)があります。経理処理は前受金で同じでも、法律上の性格が違う点は知っておくとよいですね。

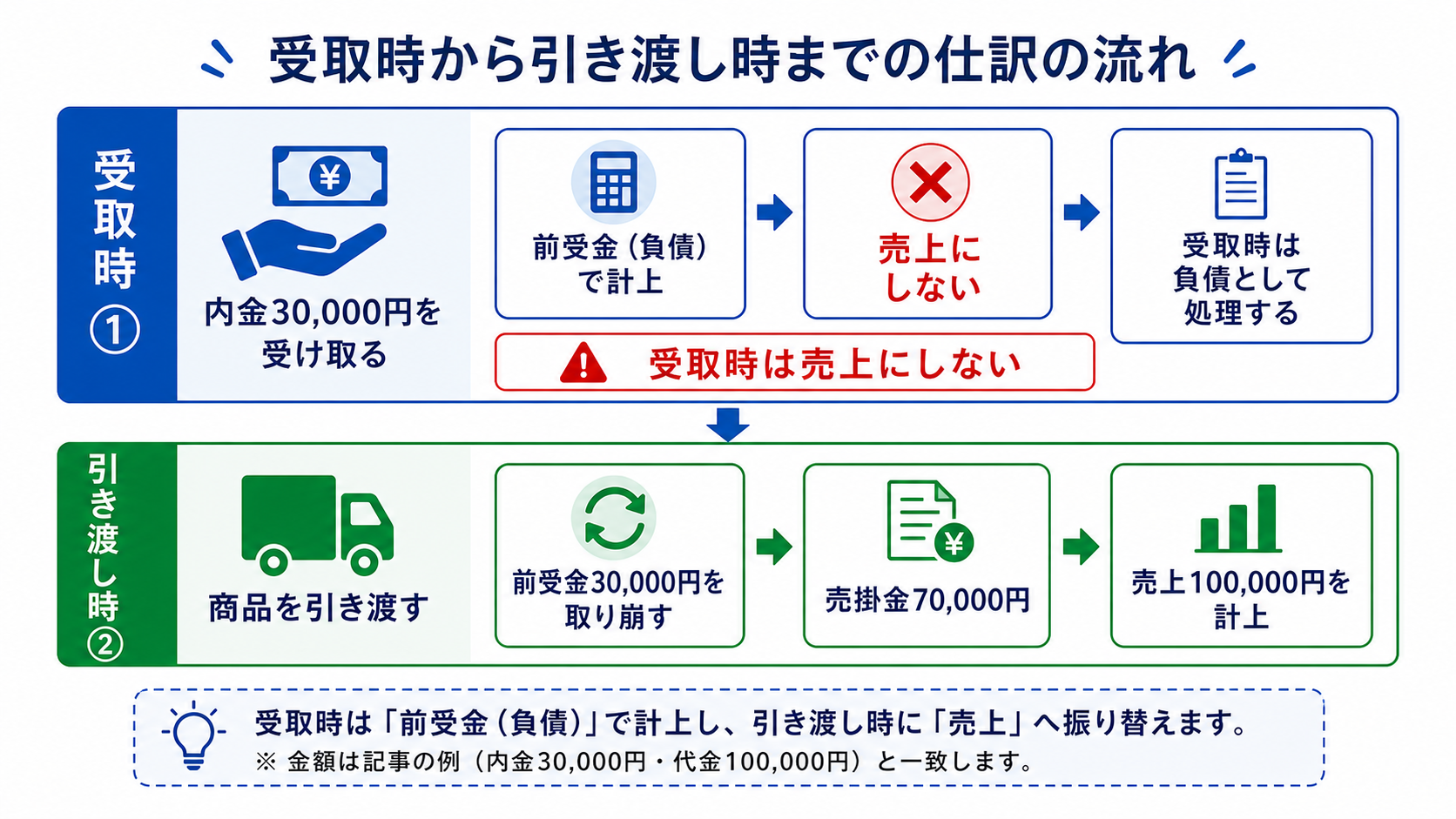

前受金を受け取ったときの仕訳

前受金を受け取った時点では、まだ商品やサービスを提供していないので、売上にはしません。代わりに「前受金」という負債の勘定科目で処理します。

たとえば、商品の代金の一部として内金30,000円を現金で受け取った場合は、次のようになります。

| 借方 | 貸方 |

|---|---|

| 現金 30,000 | 前受金 30,000 |

前受金は、「あとで商品やサービスを提供する義務」を表す負債です。お金は受け取っていても、まだ義務を果たしていないので、売上ではなく負債として計上する、というわけですね。

【ポイント】受け取った時点では売上にしない

前受金・内金・手付金は、受け取った時点では売上にせず、負債(前受金)として計上します。売上にするのは、実際に商品やサービスを提供したときです。ここを間違えて受取時に売上計上すると、売上の時期がずれてしまうので注意しましょう。

商品を引き渡したときの仕訳

実際に商品を引き渡したり、サービスを提供したりしたら、いよいよ売上に振り替えます。先ほどの内金30,000円を受け取っていた商品(代金100,000円)を引き渡し、残り70,000円を掛けとした場合は、次のようになります。

| 借方 | 貸方 |

|---|---|

| 前受金 30,000 売掛金 70,000 | 売上 100,000 |

受け取っていた前受金30,000円を取り崩し、残額を売掛金として、全体を売上に計上します。これで「前もって受け取っていたお金」が、商品の引き渡しによって正しく売上に変わるわけですね。前受金の残高が残らないように、引き渡しのタイミングで忘れずに振り替えましょう。

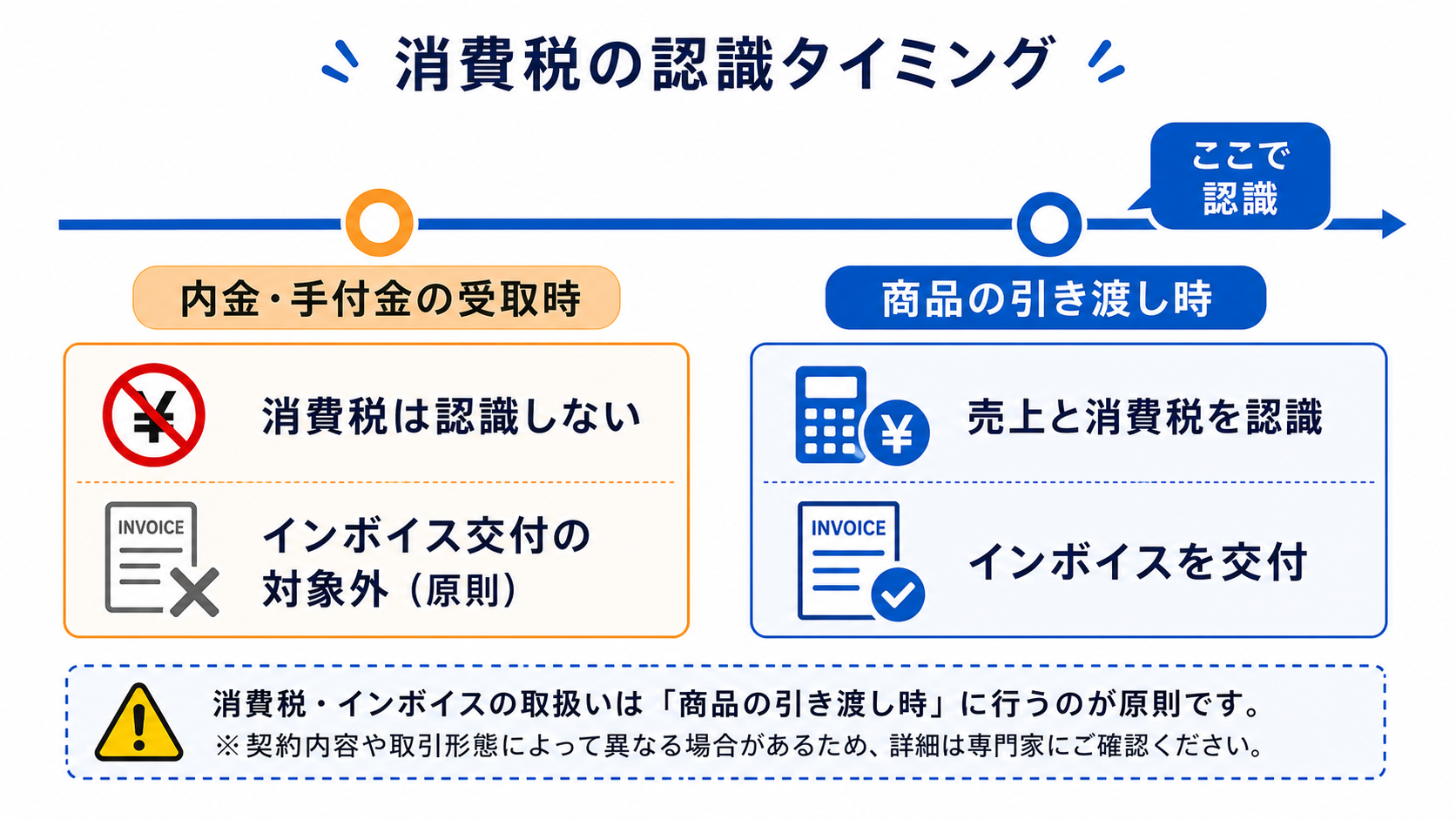

消費税の扱いに注意

消費税は、前受金を受け取った時点ではなく、商品やサービスを提供して売上を計上した時点で認識するのが原則です。お金を受け取ったから消費税も、と早合点しないよう注意しましょう。また、手付金を受け取っただけで商品を引き渡していない段階では、原則として適格請求書(インボイス)の交付対象にもなりません。実際の引き渡し時に、売上とあわせて消費税を処理するのが基本です。

内金・手付金・前受金に関するよくある質問(FAQ)

- 内金や手付金を受け取ったら売上に計上しますか?

-

計上しません。内金・手付金・前受金は、商品やサービスの提供前に受け取るお金なので、受け取った時点では「前受金」という負債で処理します。売上に計上するのは、実際に商品を引き渡したりサービスを提供したりしたときです。受取時に売上にしてしまうと売上の時期がずれるので注意してください。

- 内金と手付金は仕訳で区別する必要がありますか?

-

会計上は、どちらも「前受金」という勘定科目でまとめて処理するのが一般的で、仕訳での区別は必須ではありません。ただし、手付金は契約の成立を示し、解約時のルール(買い手は放棄、売り手は倍返しなど)がある点で法律上の性格が異なります。経理処理は同じでも、性格の違いは理解しておくとよいでしょう。

- 前受金と前受収益は同じですか?

-

似ていますが異なります。前受金は、商品やサービスの提供前に受け取った代金です。一方、前受収益は、家賃や保険料のように継続的なサービスについて、まだ提供していない期間分を前もって受け取ったものを指します。どちらも負債ですが、対象となる取引が違うので、使い分けに注意しましょう。

- 前受金の消費税はいつ認識しますか?

-

原則として、前受金を受け取った時点ではなく、商品やサービスを提供して売上を計上した時点で消費税を認識します。お金を受け取った段階ではまだ売上が実現していないためです。手付金だけ受け取って引き渡していない段階では、原則として適格請求書(インボイス)の交付対象にもなりません。

- 契約がキャンセルになったら前受金はどうしますか?

-

返金する場合は、計上していた前受金を取り崩して、現金や預金で返します。手付金の場合は、解約のルールにより、買い手都合なら放棄、売り手都合なら倍額返金といった処理が必要になることがあります。キャンセル料や違約金が発生する場合は、その分を別途収益として計上します。契約内容を確認して処理しましょう。

内金・手付金・前受金は、「受け取った時点では売上にせず、負債(前受金)で処理する」「商品を引き渡したときに売上へ振り替える」というのが基本です。会計上は前受金でまとめて処理できますが、手付金には法律上の意味がある点や、消費税は引き渡し時に認識する点も押さえておきましょう。前受金の残高が残りっぱなしにならないよう、引き渡し時の振り替えを忘れずに行ってくださいね。