取引先に請求したお金がいつまでも入金されない、社員や役員に貸したお金が返ってこない――経理をやっていると、こうした「回収できないお金」の相談はときどき回ってきます。

困るのは、回収の催促をどう進めればいいのかと、最終的に回収をあきらめたときの経理処理(貸倒れ)の2点が、セットで分かりにくいことだと思います。督促のやり方は法務寄り、貸倒れの仕訳や消費税は税務寄りで、別々に調べると余計に混乱しますよね。

そこでこの記事では、未収金・売掛金・貸付金が回収できないときに会社がやることを「回収の流れ」と「回収不能になったときの経理・税務処理」の順で一本にまとめました。仕訳例や消費税の調整もできるだけ具体的に書いています。よかったら最後まで参考にしてください。

まず整理:未収金・売掛金・貸付金はどう違う?

「回収できないお金」と一口に言っても、勘定科目はいくつかに分かれます。回収方法や貸倒れの扱いが少しずつ違うので、最初に整理しておきます。

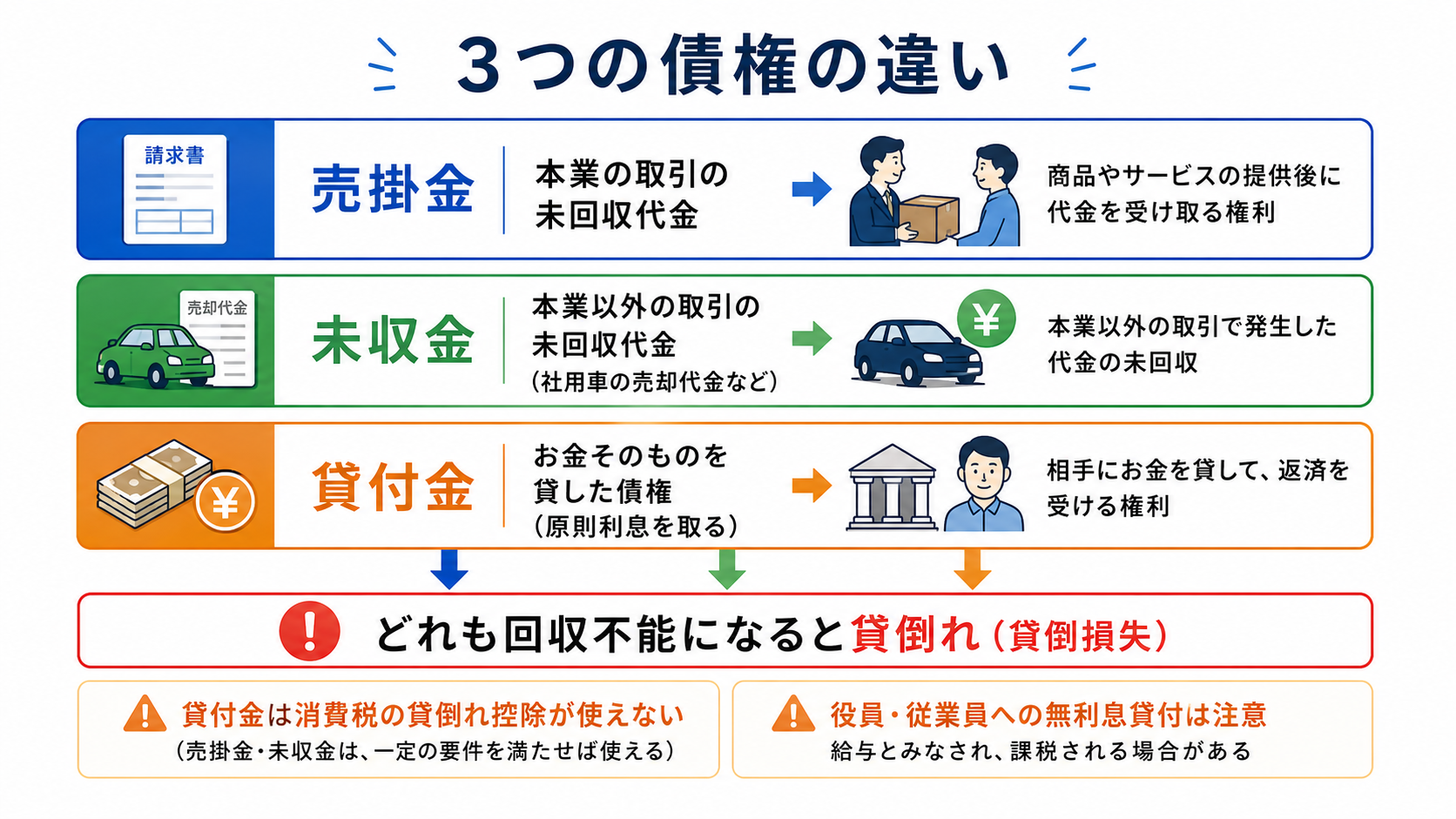

未収金とは?売掛金との違い

「売掛金」は、商品の販売やサービス提供といった本業の取引で発生した、まだ回収していない代金のことです。卸売業なら商品代、システム会社なら開発料、といったイメージですね。

これに対して「未収金(未収入金)」は、本業以外の取引で発生した未回収の代金です。たとえば使わなくなった社用車を売った代金、不要になった備品を譲った代金などが該当します。

どちらも貸借対照表では流動資産に入りますが、勘定科目は分けて記帳する必要があります。本業の取引かどうかで使い分ける、と覚えておけば大きく外しません。勘定科目そのものの考え方は勘定科目とは?仕訳や貸借対照表・損益計算書での基本ルールでまとめています。

貸付金とは?(利息・契約書・役員貸付の注意)

「貸付金」は、取引先・従業員・役員などにお金を貸した場合の債権です。売掛金や未収金が「商品やサービスの対価」なのに対して、貸付金はお金そのものを貸した点が違います。

貸付金で気をつけたいのは、原則として利息を取る必要があることです。とくに役員や従業員への無利息・低利の貸付は、適正な利息との差額が給与や賞与とみなされて課税される場合があります。金額が大きいときは金銭消費貸借契約書を作り、返済期日と利率を残しておいた方が安心ですね。

【ポイント】貸付金は消費税の貸倒れ控除が使えない

後で詳しく触れますが、貸付金はそもそも消費税のかからない取引なので、回収不能になっても消費税の税額控除はできません。控除できるのは「課税売上に対応する売掛金など」だけです。ここは未収金・売掛金と扱いが分かれる大事なポイントです。

どれも回収できないと「貸倒れ」になる金銭債権

名前は違っても、未収金・売掛金・貸付金はいずれも「お金を受け取る権利(金銭債権)」です。相手が払えなくなって回収できなくなったとき、最終的に行き着く処理が「貸倒れ(貸倒損失)」になります。

ただし、いきなり貸倒れにできるわけではありません。まずは回収の努力をして、それでもダメだったときに、一定の要件を満たして初めて損失として落とせます。順番に見ていきましょう。

回収できないとき、まず会社がやること(対応の流れ)

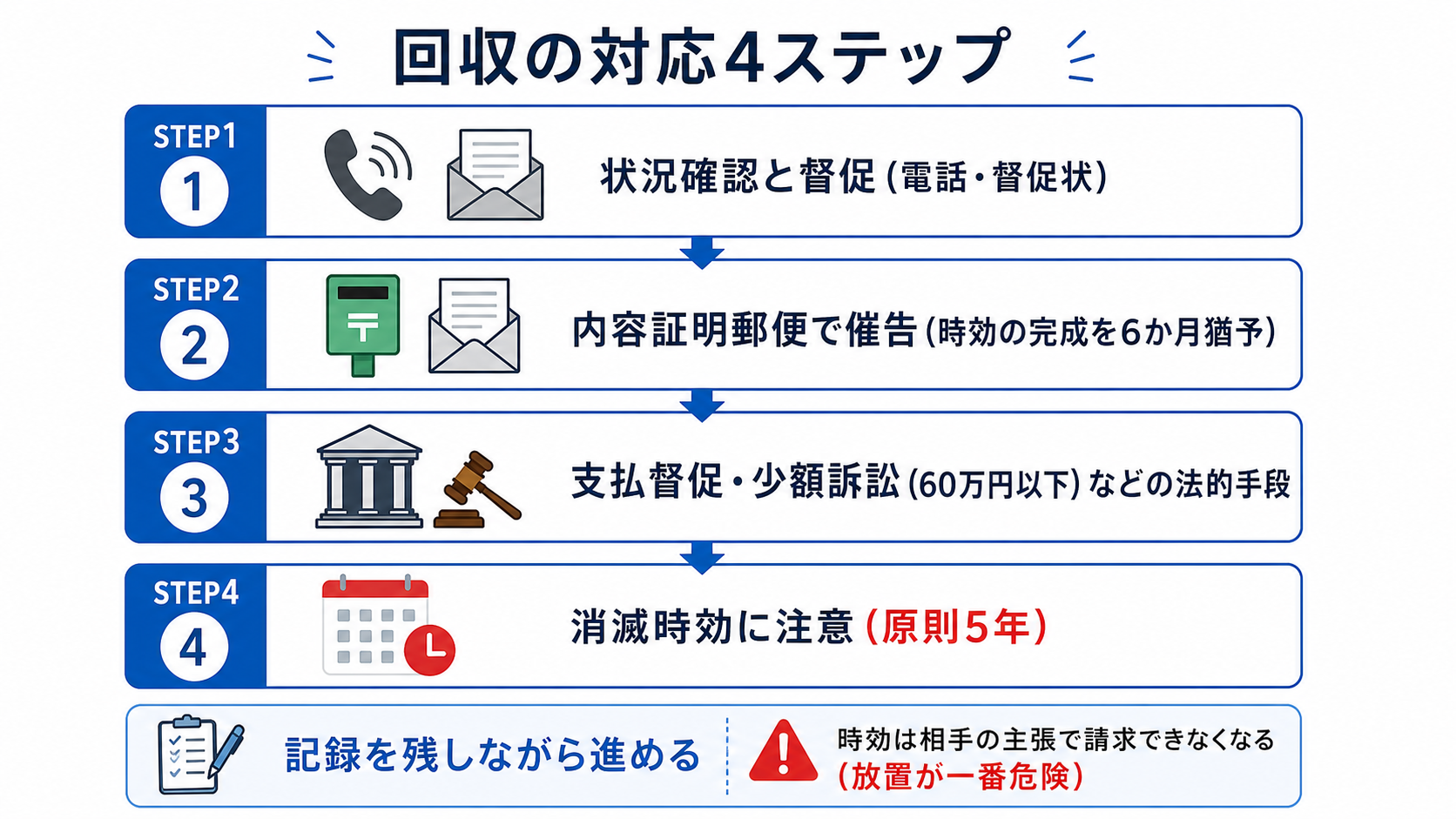

入金が遅れている債権は、放置するほど回収が難しくなります。私が見てきた範囲でも、早めに動いた案件ほど回収できている印象です。基本の流れはおおむね次の4ステップになります。

まずは相手に連絡を取り、支払いが遅れている理由と支払い予定を確認します。単なる請求漏れ・経理ミスのこともあるので、いきなり強い文面を送らず、事実確認から入るのが無難です。

口頭で約束しても守られないときは、書面で「督促状」を出します。日付・金額・支払期限を明記し、控えを残しておきます。この段階の記録が、後の法的手続きや貸倒れの証拠にもなるので、メールや書面でやり取りを残しておくとよいですね。

督促しても支払われない場合は、「内容証明郵便」で催告書を送ります。いつ・誰が・どんな内容の文書を送ったかを郵便局が証明してくれるので、相手へのプレッシャーになり、証拠としても強くなります。配達証明を付けておくと、相手が受け取った日付も残せます。

内容証明には、時効の完成を6か月先延ばしにする効果(催告による時効の完成猶予)もあります。時効が近いときの応急処置としても使えますが、あくまで一時的な引き延ばしなので、その間に次の法的手段を準備する必要があります。

話し合いで解決しないときは、裁判所を使った手続きに進みます。代表的なのが「支払督促」と「少額訴訟」です。支払督促は、簡易裁判所の書記官に申し立てると相手に支払いを命じてもらえる制度で、書類審査だけなので比較的手軽です。相手が2週間以内に異議を出さなければ、強制執行に進めます。

請求額が60万円以下の金銭債権なら「少額訴訟」も選べます。原則1回の審理で判決が出るので、スピード重視のときに向いています。どちらも相手が異議を出すと通常の訴訟に移るので、金額が大きい・争いが複雑なケースは、最初から弁護士に相談した方がよいでしょう。

債権には「消滅時効」があり、権利を行使できると知ったときから原則5年で、相手から時効を主張されると請求できなくなります。「いつか払ってもらおう」と何もせず放置するのが一番危険です。

時効を止める(更新する)には、裁判上の請求や、相手が一部でも支払う・債務を認める(承認)などが必要です。裁判で債務名義を取れば、時効は判決確定から10年に延びます。期限が近い債権は、早めに動くことが何より大事ですね。

なお、手形で受け取っていた代金が決済されないケースは、対応が少し変わります。受取手形が不渡りになった場合の流れは受取手形の期日が過ぎた場合の対応方法にまとめているので、手形が絡むときはあわせてご覧ください。

それでも回収できないとき=「貸倒れ」の経理処理

回収を尽くしても取り戻せないとなったら、その債権を「貸倒損失」として費用に落とします。ただし、税務上は貸倒れにできる条件がきっちり決まっていて、要件を満たさないのに損失計上すると、税務調査で否認されてしまいます。

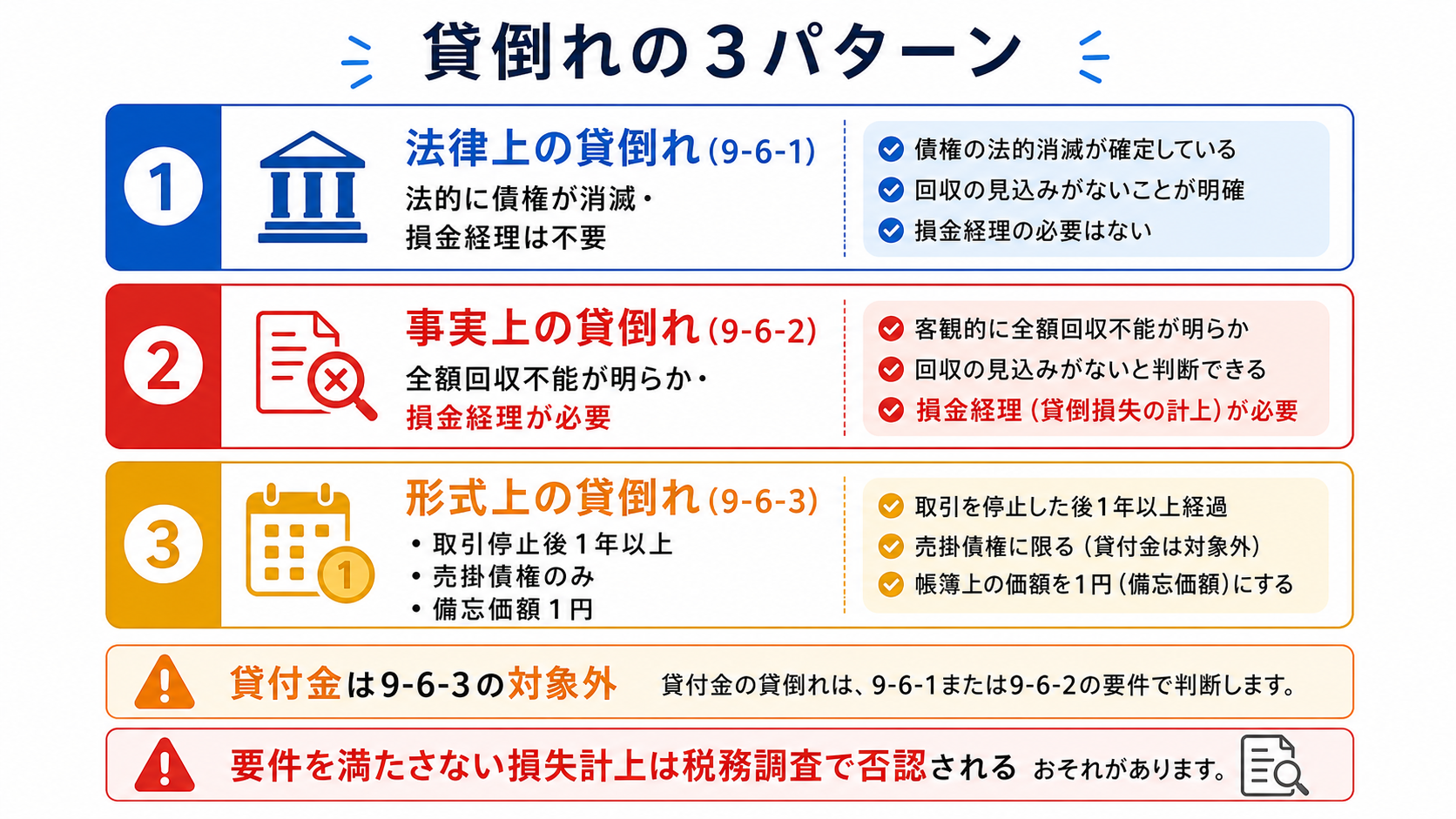

法人税では、貸倒れを大きく3つのパターンに分けて整理しています(法人税基本通達9-6-1〜9-6-3)。それぞれ要件が違うので、順に見ていきます。

| パターン | どんなとき | ポイント |

|---|---|---|

| 法律上の貸倒れ (9-6-1) | 更生計画・再生計画の認可、関係者協議による切捨てなどで、債権が法的に消滅 | 切り捨てられた金額を貸倒れに。損金経理は不要 |

| 事実上の貸倒れ (9-6-2) | 債務者の資産状況・支払能力から全額回収できないことが明らか | その事業年度に損金経理が必要。担保があれば処分後 |

| 形式上の貸倒れ (9-6-3) | 取引停止後1年以上弁済がない等(売掛債権のみ) | 備忘価額1円を残して損金経理。貸付金は対象外 |

法律上の貸倒れ(通達9-6-1)

会社更生法・民事再生法による認可決定や、債権者集会の協議決定など、法的に債権が切り捨てられたケースです。書面による債権放棄(一定の要件を満たすもの)も含まれます。

このパターンは、切り捨てが決まった事業年度に、その金額が当然に損金になります。経理上で損失処理(損金経理)をしていなくても損金になるので、計上を忘れていた場合は更正の請求で取り戻す余地もあります。

事実上の貸倒れ(通達9-6-2/全額回収不能・損金経理)

法的な手続きは取られていないものの、債務者の資産状況や支払能力から見て、全額回収できないことが明らかになったケースです。実務ではこのパターンの判断が一番悩ましいですね。

「全額が明らかに回収不能」という点がポイントで、一部でも回収できそうなら対象になりません。また担保があるときは、それを処分してからでないと貸倒れにできません。そして9-6-1と違い、その事業年度に損金経理(帳簿上で貸倒損失を計上すること)をしておくことが要件です。回収不能になった年度で落とし忘れると、後からの修正が難しくなるので注意してください。

【注意】判断の根拠を残しておく

事実上の貸倒れは、回収不能であることを会社側が説明できなければ否認されやすい項目です。相手の破産・行方不明の資料、督促や交渉の記録、財産がないことの確認資料などをそろえて、「なぜ全額回収不能と判断したか」を残しておきましょう。

形式上の貸倒れ(通達9-6-3/取引停止1年・備忘価額1円)

こちらは売掛債権に限った特例です。継続的な取引があった相手の資力が悪化して取引を停止し、その後1年以上たっても弁済がない場合などに、貸倒れとして処理できます。

このときは全額を落とすのではなく、備忘価額として1円を残すのが決まりです。あくまで売掛金などの営業債権が対象で、貸付金は含まれない点に注意してください。なお、遠方の取引先で取立費用が回収額を上回るような少額債権についても、催促しても支払いがなければこの9-6-3で処理できる場合があります。

貸倒損失の仕訳例(未収金・売掛金・貸付金)

要件を満たして貸倒れにするときの仕訳を、ケース別に見ていきます。基本は「回収できなくなった債権を消して、貸倒損失(費用)を立てる」だけなので、形はシンプルです。

売掛金が貸倒れたときの仕訳

取引先への売掛金33万円(税込)が全額回収不能になった場合は、次のようになります。

【仕訳例】売掛金33万円が貸倒れ

(借方)貸倒損失 330,000円 / (貸方)売掛金 330,000円

※後述の消費税の税額控除を別に行うため、ここでは税込みのまま全額を貸倒損失にしています。

未収金・貸付金が貸倒れたときの仕訳

勘定科目を貸方に置き換えるだけで、考え方は同じです。社用車の売却代金(未収金)20万円が回収不能になった場合と、取引先への貸付金50万円が回収不能になった場合は次のとおりです。

【仕訳例】未収金・貸付金の貸倒れ

・未収金の場合

(借方)貸倒損失 200,000円 / (貸方)未収金 200,000円

・貸付金の場合

(借方)貸倒損失 500,000円 / (貸方)貸付金 500,000円

※貸付金は消費税のかからない取引なので、消費税の税額控除はありません。全額をそのまま貸倒損失にします。

貸倒引当金を設定していた場合の処理

あらかじめ「貸倒引当金」を積んでいた場合は、まずその引当金を取り崩して充て、足りない分だけを貸倒損失にします。たとえば売掛金33万円に対して引当金を20万円計上していたなら、次のようになります。

【仕訳例】引当金20万円があるとき

(借方)貸倒引当金 200,000円 / (貸方)売掛金 330,000円

(借方)貸倒損失 130,000円

貸倒引当金は「将来の貸倒れに備えてあらかじめ見積もっておく」もので、実際に貸倒れが起きる前の事前準備です。これに対して貸倒損失は「現実に回収できなくなった」ときの処理で、両者は別物として整理しておくと混乱しません。中小企業では、法定繰入率を使って一括で引当金を計上できる特例もあります。

貸倒れに係る消費税の税額控除

売掛金などが貸倒れになると、すでに納める計算に入れていた消費税を「払ってもらえなかったのに納税する」状態になってしまいます。これを調整するのが「貸倒れに係る税額の調整(貸倒れの税額控除)」です。

控除できる債権・できない債権(貸付金は対象外)

控除できるのは、消費税の課税対象だった取引の売掛金などに限られます。商品やサービスを売った売掛金・未収金は対象になりますが、お金を貸しただけの貸付金や、貸付金の利息などはもともと消費税がかからないので対象外です。

また、貸倒れの事実を証明できる書類(取引の記録や回収不能を示す資料)を保存しておくことも条件です。免税事業者だった期間の売上に対応する債権なども対象になりません。

控除額の計算方法(税込×7.8/110)

控除する消費税額は、貸倒れになった金額(税込み)に税率分の割合を掛けて求めます。標準税率10%の取引なら「110分の7.8」、軽減税率8%の取引なら「108分の6.24」です(残りは地方消費税として別に調整されます)。

【計算例】売掛金33万円(標準税率10%・税込)が貸倒れ

① 貸倒れの金額:330,000円(税込)

② 控除できる消費税額:330,000円 × 7.8/110 = 23,400円

③ この23,400円を、貸倒れが発生した課税期間の売上にかかる消費税額から差し引く

※ 一方、貸付金50万円が貸倒れた場合は消費税の対象外なので、控除額は0円です。

回収できたときは戻し入れ

いったん貸倒れにした債権が、後から一部でも回収できたときは、その回収額に対応する消費税を逆に「売上の消費税に加算」して調整します。貸倒れにしたら終わり、ではなく、回収できたら戻すところまでがセットだと覚えておくとよいですね。

会計上も、過去に落とした貸倒損失の分を回収したときは「償却債権取立益」として収益に計上します。年度をまたいで動くので、回収のタイミングはきちんと記録しておきましょう。

回収不能を防ぐための予防策

貸倒れの処理は手間もかかるし、何より入ってくるはずのお金が消えるのが一番痛いです。回収不能をゼロにはできませんが、起きにくくする工夫はあります。

与信管理・取引前の信用調査

新規取引や金額の大きい取引の前に、相手の支払能力を確認しておくのが基本です。登記情報や決算書、信用調査会社のレポートなどで、無理のない取引額(与信限度)を決めておくと安心です。既存の取引先でも、入金の遅れが増えてきたら早めに条件を見直した方がよいですね。

契約書・注文書など証拠を残す

「言った言わない」を防ぐため、契約書・注文書・納品書・請求書をそろえて残しておきます。これらは回収交渉や裁判での証拠になるだけでなく、貸倒れ処理のときに「確かに債権があった」ことを示す資料にもなります。とくに口約束で進めがちな少額・継続取引ほど、書面を残しておく価値があります。

ファクタリング・売掛保証の活用

売掛金の回収リスクそのものを外部に移す方法として、ファクタリング(売掛債権の早期現金化)や売掛保証サービスもあります。資金繰りを早めたい、特定の取引先の焦げ付きが不安、といったときの選択肢になります。手数料はかかるので、回収不能のリスクとコストを比べて判断するとよいでしょう。

たとえば「えんナビ」のような売掛金ファクタリングのサービスを使えば、入金期日を待たずに売掛金を現金化でき、回収できないリスクを抑えられます。

まとめ

未収金・売掛金・貸付金が回収できないときは、①督促 → ②内容証明 → ③支払督促・少額訴訟、と段階を踏んで回収を尽くし、それでもダメなときに要件を満たして「貸倒れ」として処理する、というのが大きな流れです。

貸倒れには法律上・事実上・形式上の3パターンがあり、それぞれ要件と損金経理の要否が違います。さらに売掛金などは消費税の税額控除も忘れずに行い、貸付金は対象外という点も押さえておきましょう。判断に迷うケースや金額の大きい債権は、早めに税理士・弁護士に相談するのが結局は近道だと思います。

未収金・貸付金の回収に関するQ&A

- 相手と連絡が取れなくなった場合でも貸倒れにできますか?

-

行方不明というだけで自動的に貸倒れにはできません。財産調査や住民票の追跡などで「資産がなく全額回収不能」と説明できる資料をそろえる必要があります。売掛債権なら、取引停止後1年以上弁済がない形式基準(9-6-3)で処理できる場合もあります。

- 一部だけ回収できて、残りが回収できないときはどうなりますか?

-

回収できた分は債権から消し込み、残りについて貸倒れの要件を満たすかを判断します。「全額が明らかに回収不能」が要件となる事実上の貸倒れ(9-6-2)は、回収見込みが残っていると使えない点に注意してください。

- 少額で、催促の手間や郵送代の方が高くつく債権はどうすれば?

-

遠方の取引先などで、取立費用が債権額を上回るような場合は、催促しても支払いがなければ売掛債権として貸倒れ処理できる取扱い(9-6-3)があります。備忘価額1円を残して損金経理します。

- 役員や従業員に貸したお金が返ってこない場合も貸倒れにできますか?

-

貸付金も要件を満たせば貸倒損失にできますが、身内への貸付は「本当に回収不能か」「実質的に給与・賞与ではないか」を厳しく見られます。安易に放棄すると役員賞与とみなされ、損金不算入になることもあるので、税理士に相談した方が安全です。

- 貸倒れにした債権の消費税は、いつの分から差し引くのですか?

-

貸倒れが発生した課税期間の、売上にかかる消費税額から差し引きます。過去にさかのぼるのではなく、回収不能が確定した期で調整する点がポイントです。

- 免税事業者ですが、貸倒れの消費税控除は受けられますか?

-

受けられません。貸倒れの税額控除は課税事業者が対象です。また、免税事業者だった期間の売上に対応する売掛金が貸倒れになった場合も、その分の控除はできません。