会社をたたむ——そう決めたとき、何から手をつければいいのか、戸惑う経営者や総務担当者は少なくありません。お店を閉めるように「やめます」で終わるわけではなく、会社の場合は、解散の決議から登記、各役所への届出、そして清算まで、決められた手続きを順番に踏む必要があります。

手続きは多岐にわたり、提出先も法務局・税務署・年金事務所など複数にまたがります。全体の流れと、どこに何を出すのかを先につかんでおくと、もれなく・あわてず進められます。

今回は、会社の廃業・解散の基本から、解散から清算結了までの流れ、必要な届出・書類一覧、進めるときの注意点までを、総務担当者向けに整理しました。なお、解散・清算には登記や税務の専門的な判断が必要なので、司法書士や税理士といった専門家と進めることを前提に、全体像をつかんでください。

会社の廃業・解散とは?

まずは、言葉の整理からです。似たような言葉が並びますが、意味が違います。

解散・清算・廃業の違い

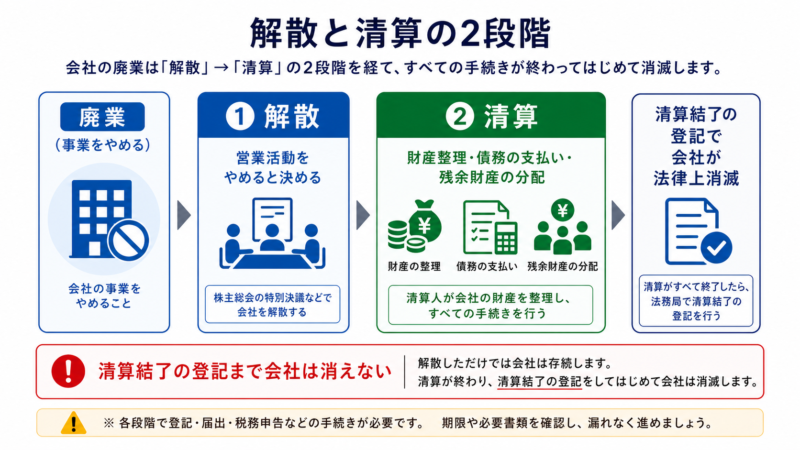

「廃業」は、事業をやめることを指す一般的な言葉です。会社(法人)の場合、これを正式な手続きにすると、「解散」と「清算」の2段階を踏むことになります。

- 解散……会社の営業活動をやめると決めること。ただし、解散しただけでは会社は消えません

- 清算……解散した会社の財産を整理し、債権の取り立てや債務の支払いを済ませ、残った財産を株主に分配する手続き

清算がすべて終わり、「清算結了」の登記をして、はじめて会社は法律上なくなります。解散はゴールではなく、スタートだと考えておきましょう。

個人事業の廃業との違い(法人は登記が必要)

個人事業の廃業なら、税務署などに廃業の届出を出せば、基本的な手続きは済みます。一方、会社(法人)の場合は、登記簿に登録された存在なので、解散・清算結了の登記が必要です。届出だけでは終わらず、法務局での登記が絡むぶん、手続きは重くなります。ここが、個人事業の廃業との大きな違いです。

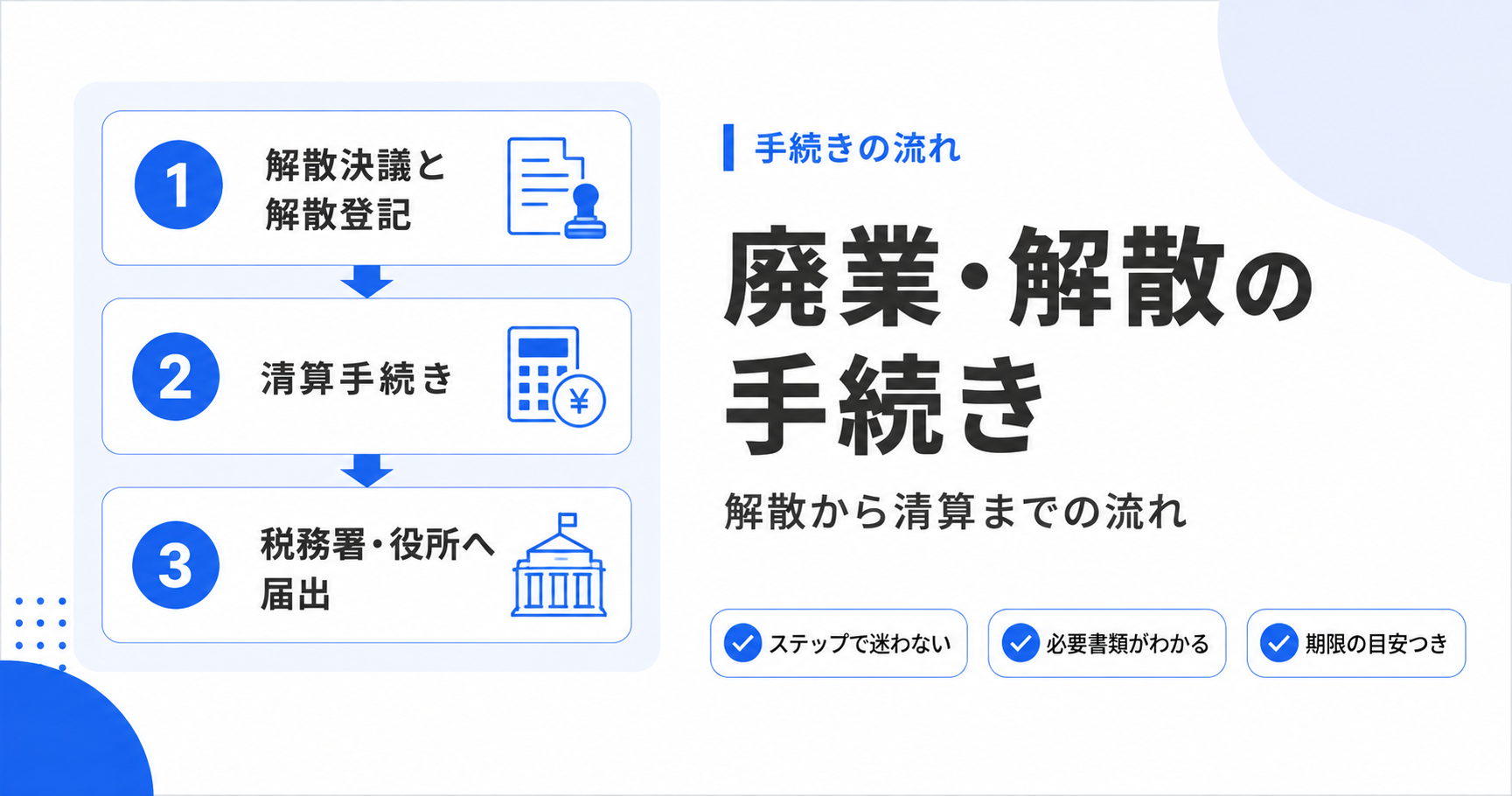

解散から清算結了までの流れ

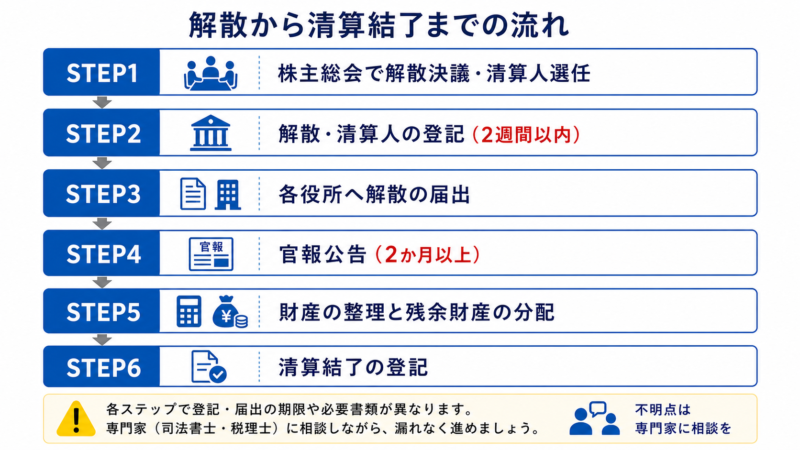

株式会社を例に、解散から会社が消滅するまでの大まかな流れを見ていきましょう。順番に進めるのが基本です。

株主総会の特別決議で、会社の解散を決めます。あわせて、清算手続きを進める「清算人」を選びます。多くの場合、それまでの代表取締役が清算人になります。

解散の決議から2週間以内に、法務局へ解散の登記と、清算人の登記を申請します。これで、登記簿上も「解散した会社」となります。

税務署や自治体、年金事務所、労働基準監督署、ハローワークなどへ、解散にともなう届出を行います(くわしくは次の章で)。

会社に債権を持つ人に向けて、官報に解散の公告を出し、一定期間(2か月以上)申し出を受け付けます。知れている債権者には個別に通知します。

売掛金の回収や債務の支払いを済ませ、残った財産(残余財産)を株主に分配します。解散時と清算結了時には、税務署への確定申告も必要です。

清算がすべて終わったら、株主総会で決算報告を承認し、清算結了の登記を申請します。これで会社は法律上消滅します。

必要な届出・書類一覧(提出先別)

解散・清算では、提出先ごとにさまざまな届出が必要です。代表的なものを、提出先別に整理します。

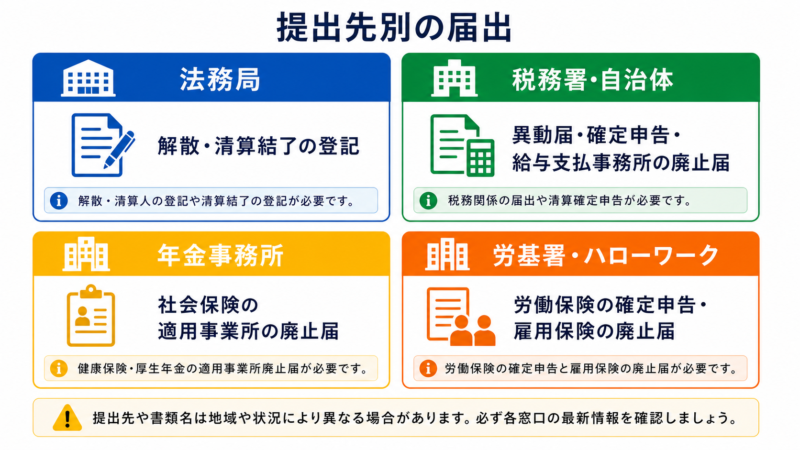

法務局(解散・清算結了の登記)

会社の手続きの中心になるのが、法務局での登記です。解散の決議後に「解散および清算人選任の登記」を、清算がすべて終わった後に「清算結了の登記」を申請します。登記には登録免許税がかかります。登記書類の作成は専門的なので、司法書士に依頼するのが一般的です。

税務署・自治体(異動届・廃止届・確定申告)

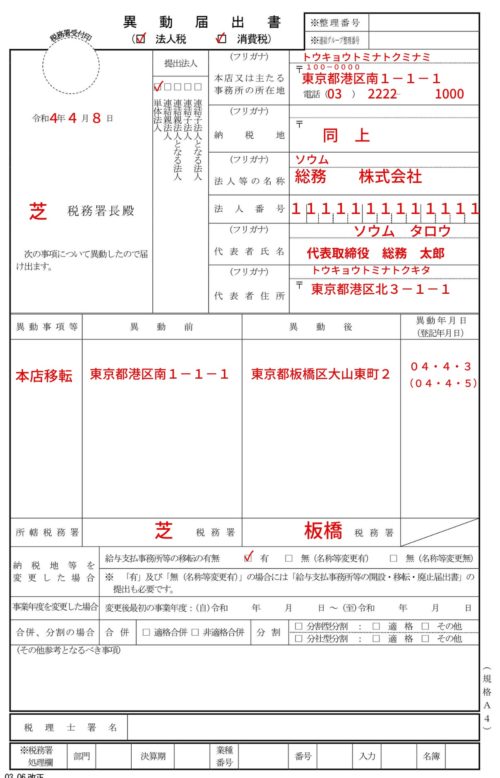

解散したら、税務署と都道府県・市区町村に、解散の旨を記載した異動届出書を提出します。あわせて、解散の事業年度と清算中の各事業年度、清算結了時に、それぞれ確定申告が必要です。従業員に給与を払っていた場合は、給与支払事務所の廃止の届出も行います。税務署への異動届出書の書き方は税務署「異動届出書」の記入例、書き方、提出時の注意点などで、給与支払事務所の廃止届は「給与支払事務所等の開設・移転・廃止の届出」の記載例、書き方、提出方法などで、それぞれくわしく解説しています。

年金事務所・労基署・ハローワーク(社会保険・労働保険の廃止)

従業員や役員が社会保険に加入していた場合は、年金事務所へ、健康保険・厚生年金の適用事業所でなくなった旨の届出をします。労働保険についても、労働基準監督署へ労働保険の確定保険料の申告・納付を、ハローワークへ雇用保険の適用事業所廃止の届出をします。従業員がいる場合は、退職にともなう離職票の発行など、雇用保険の資格喪失手続きもあわせて必要です。

進めるときの注意点

廃業・解散をスムーズに進めるために、押さえておきたい点をまとめます。

解散しても清算手続きが残る

くり返しになりますが、解散の決議や登記をしただけでは、会社は消えません。その後の清算で、財産の整理・債務の支払い・残余財産の分配を済ませ、清算結了の登記をして、ようやく完了です。解散から清算結了まで、債権者保護の公告期間(2か月以上)もあって、数か月単位の時間がかかります。早めにスケジュールを立てて進めましょう。

司法書士・税理士など専門家への相談

解散・清算は、登記・税務・労務がからむ専門性の高い手続きです。登記は司法書士、解散・清算の申告は税理士、というように、専門家と連携して進めるのが安心です。とくに、解散時・清算中・清算結了時の確定申告は、通常の決算とは扱いが異なる部分があります。自社だけで抱え込まず、早い段階で専門家に相談し、全体のスケジュールと役割分担を決めておきましょう。

会社の廃業・解散に関するよくある質問(FAQ)

- 解散すれば、もう税金の申告はしなくていいですか?

-

いいえ、解散後も申告は必要です。解散の日までの事業年度(解散事業年度)の確定申告に加え、清算中の各事業年度ごと、そして清算結了時にも申告が必要です。通常の決算とは扱いが異なる部分もあるため、税理士に相談しながら進めるのが安心です。申告もれがあると、後々トラブルになりかねません。

- 解散から清算結了まで、どのくらいの期間がかかりますか?

-

会社の規模や財産の状況によりますが、最短でも数か月はかかります。これは、債権者保護のための官報公告に2か月以上の期間が必要なためです。財産の整理や債務の支払いに時間がかかれば、さらに長くなります。早めに着手し、余裕をもったスケジュールで進めましょう。

- 借金が残っている会社でも、解散・清算できますか?

-

財産を処分すれば債務を返しきれる見込みがあるなら、通常の清算手続きで進められます。しかし、財産より債務のほうが多く、返しきれない(債務超過の)場合は、通常の清算ではなく、特別清算や破産といった別の手続きが必要になることがあります。状況の見極めが重要なので、債務が多い場合は早めに弁護士や税理士に相談しましょう。

- しばらく事業を休むだけなら、解散しなくてもいいですか?

-

一時的に事業を止めるだけなら、解散せずに「休眠会社」として残す方法もあります。休眠中も、申告や、自治体によっては均等割の負担が必要になる場合があります。また、長期間登記の変更をしないと、みなし解散とされることもあります。再開の見込みや維持コストを踏まえ、解散するか休眠にするかを判断しましょう。迷う場合は専門家に相談するのが確実です。

- 従業員がいる場合、解雇の手続きはどうなりますか?

-

廃業にともなって従業員を辞めてもらう場合も、解雇のルールは守る必要があります。原則として、30日前までに解雇予告をするか、解雇予告手当を支払います。あわせて、雇用保険の資格喪失手続きや離職票の発行、社会保険の喪失手続きも行います。従業員の生活に直結するので、できるだけ早めに方針を伝え、必要な手続きをもれなく進めましょう。

会社の廃業は、「解散」と「清算」の2段階を踏み、最後に清算結了の登記をして完了する手続きです。法務局での登記、税務署・自治体への届出と申告、社会保険・労働保険の廃止と、提出先は多岐にわたります。解散しただけでは終わらない点に注意し、数か月単位のスケジュールを見込んで、司法書士・税理士などの専門家と連携しながら、もれなく進めていきましょう。