納品書は、商品やサービスを納めたときに「何を・いくつ・いくらで納品したか」を取引先に伝える書類です。

発行は法律上の義務ではありませんが、商取引では「納品書がないと検収してもらえない」のが実情で、実務上はほぼ必須の書類ですね。

今回は、納品書の書き方を記入例つきでまとめました。後半ではそのまま使えるテンプレート(Excel・Word)も配布しています。

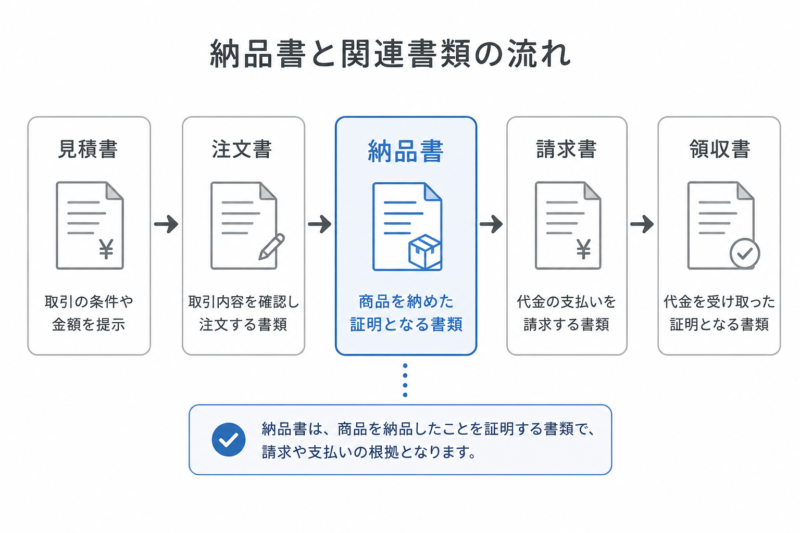

納品書とは(関連書類との違い)

取引の流れの中で、納品書は「モノを納めた時点」で発行する書類です。前後の書類と役割を整理しておきます。

| 書類 | 発行タイミング | 発行者 | 役割 |

|---|---|---|---|

| 見積書 | 受注前 | 売り手 | 金額・条件の提示 |

| 納品書 | 納品時 | 売り手 | 納品内容の通知 |

| 受領書 | 納品時 | 買い手→売り手 | 受け取った事実の証明 |

| 検収書 | 検収後 | 買い手→売り手 | 数量・品質を確認した証明 |

| 請求書 | 締め後 | 売り手 | 代金の請求 |

納品書は買い手側の検収・仕入計上の起点になる書類なので、品名や数量が曖昧だと相手の経理を困らせます。「相手が照合に使う書類」という意識で書くのがコツです。

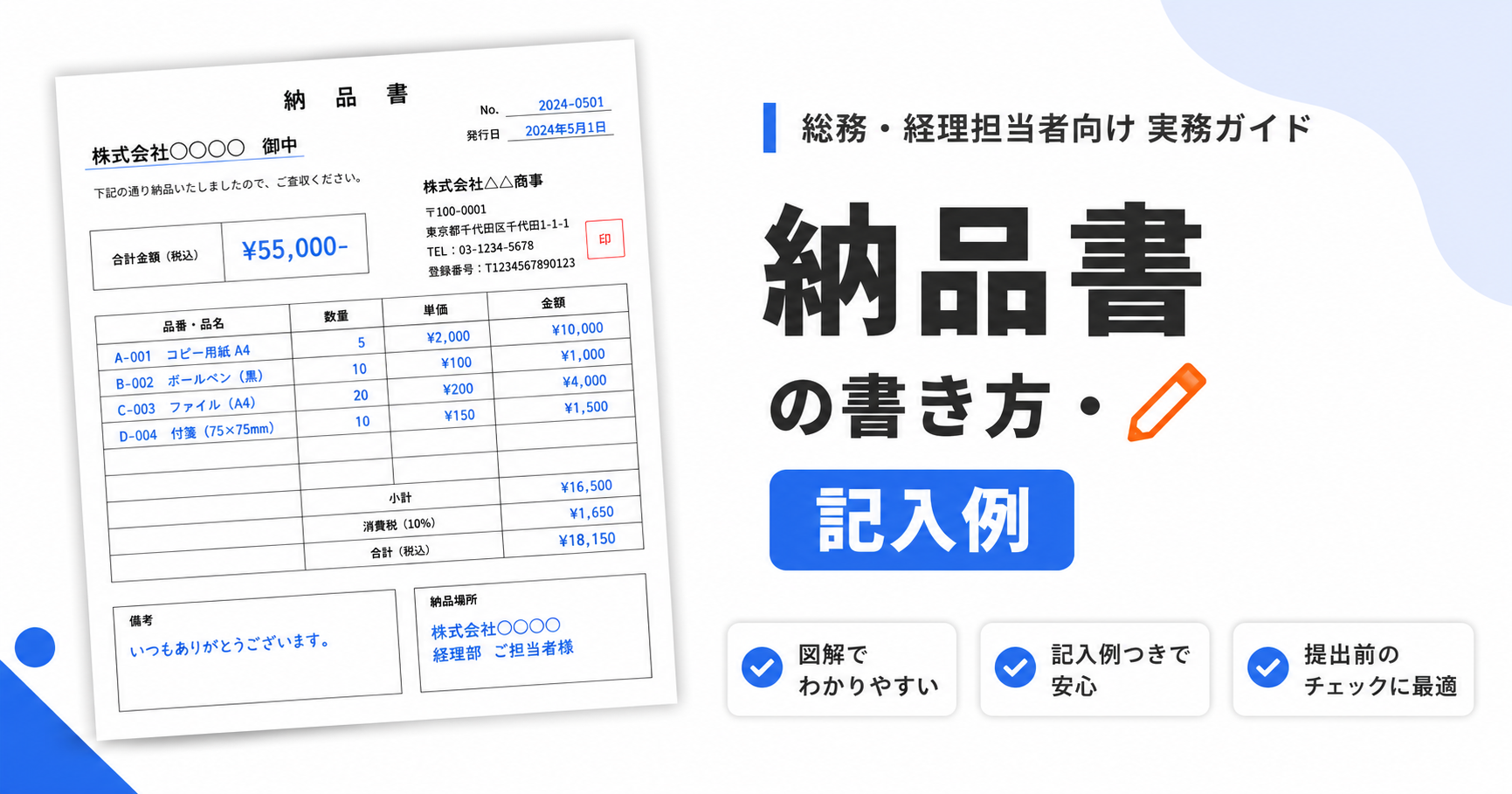

納品書の記入例・書き方

上の例のように書いてもらえれば、問題ないと思います。項目ごとのポイントです。

基本項目の書き方

- 宛先:取引先の正式名称。会社宛は「御中」、担当者宛は「様」(併用はしない)

- 納品日:実際に納品する日付。買い手の仕入計上日の根拠になるので正確に

- 納品書番号:通し番号。請求書や受注番号と紐づく採番にしておくと照合がラク

- 発行者情報:自社名・住所・電話番号。インボイス対応なら登録番号(T+13桁)も

- 品名・数量・単価・金額:相手が特定できる品名で。型番があれば型番も書く

- 小計・消費税・合計:税率ごと(10%・8%)に区分して記載

- 備考:分納の場合の「○回目/全○回」、保証・返品条件など

よくあるミス・NG例

- 納品日が空欄・発行日と混在 → 相手の検収・計上時期がずれる

- 品名が「商品一式」 → 検収のしようがなく、後の数量トラブルのもと

- 軽減税率(8%)対象が混ざっているのに税率区分なし → 相手の経理処理が止まる

- 分納なのに全量を記載 → 実際に納めた分だけを書く

納品書のテンプレート(無料ダウンロード)

当サイトで作成した納品書のテンプレートです。社名等を書き換えてそのまま使えます。

Excel版は単価×数量と消費税の計算式入り、Word版はレイアウト重視のシンプル版です。インボイス対応の登録番号欄も設けてあります。

インボイス制度・電子帳簿保存法との関係

納品書をインボイスにすることもできる

適格請求書(インボイス)は「請求書」という名前の書類である必要はなく、記載要件(登録番号・税率ごとの対価と消費税額など)を満たせば納品書でも構いません。

また、納品書と請求書の2枚セットで要件を満たす方法も認められています(例:明細と税率は納品書、登録番号と税額合計は請求書)。どの書類をインボイスにするかは社内で統一し、取引先にも伝えておきましょう。

保存期間は原則7年

納品書は税法上の証憑書類で、受け取った側も発行側の控えも原則7年間(欠損金がある事業年度は10年間)の保存が必要です。

メールやPDFでやり取りした納品書は電子取引データなので、電子帳簿保存法により電子のまま保存します。紙で受け取ったものはスキャナ保存に切り替えることもできます。

発行・送付の実務

送り方は、商品に同梱する・郵送する・PDFをメールで送るの3パターンが基本です。最近はPDF送付がかなり増えました(郵便代もかかりますしね)。

なお、納品書を信書として扱う場合の郵送ルールが気になるところですが、商品に添付して同梱する分には問題ありません。

角印(社印)は法的には不要ですが、慣習として押す会社が多いです。PDF発行なら印影画像や電子印鑑で代用して差し支えありません。

まとめ

- 納品書は法的義務はないが実務必須。「相手が検収・照合に使う書類」として正確に書く

- 納品日・品名・数量・税率区分が肝。「一式」表記は避ける

- 記載要件を満たせば納品書をインボイスにできる(請求書との2枚合わせ技も可)

- 保存は原則7年。PDFでやり取りした分は電子のまま保存

納品書のQ&A

- 納品書を発行しない取引もある?

-

あります。継続的なサービス提供(保守料・顧問料など)や、検収書ベースで運用する取引では納品書を省略することも多いです。発行の要否は取引先との取り決め次第なので、契約時に確認しておくのが確実です。

- 納品書と請求書を1枚にまとめてもいい?

-

「納品書兼請求書」として1枚にする運用も一般的です。都度払いの取引や個人向けで使いやすい形式です。月締めでまとめて請求する取引では、納品書(都度)と請求書(締め後)を分けた方が照合しやすくなります。

- 再発行を頼まれたらどうする?

-

応じて問題ありませんが、二重計上を防ぐため「再発行」と分かる表記を入れて発行するのが丁寧です。控え(データ)と通し番号を管理していれば、同じ内容で再出力するだけで済みます。

- 値引きやサンプル(無償提供)はどう書く?

-

値引きは明細行にマイナス表記で入れます。無償提供分は単価0円で品名・数量を記載しておくと、相手の検収と数量管理が正確になります。「タダだから書かない」と後で数が合わなくなります。

- 海外取引でも納品書は必要?

-

海外向けでは納品書の代わりにパッキングリスト(梱包明細書)とインボイス(商業送り状)を使うのが一般的です。国内の納品書とは様式も役割も異なるので、貿易取引では輸送業者や通関業者の案内に従ってください。