令和8年(2026年)4月から、新しく「子ども・子育て支援金」の徴収が始まります。給与計算担当者からすると、健康保険料に勝手に上乗せされてくるイメージで、給与計算ソフトの料率自動更新で終わるのですが、それでも「拠出金とどう違うの?」「明細に印字したほうがいいの?」「賞与からも引くの?」と、地味に細かい疑問が出てきますよね。

会社の徴収方法(前月分・当月分・翌月分)によって、給与に反映される月もズレるので、4月支給給与から反映されるのか、5月支給からなのかも社内で説明できるようにしておきたいところです。

今回は、給与計算担当者目線で、子ども・子育て支援金の制度の中身・徴収の仕組み・計算方法・明細書への印字・育休中の扱い・年末調整での扱いまでを一通りまとめました。「とりあえずこれを読んでおけば4月の給与計算は乗り切れる」状態を目指して書いています。よかったらご覧ください。

子ども・子育て支援金とは?制度の概要

子ども・子育て支援金は、少子化対策の財源を確保するために新しくつくられた仕組みです。健康保険・国民健康保険・後期高齢者医療制度といった、医療保険の保険料に上乗せして徴収されます。

給与計算では、毎月の給与・賞与から健康保険料と一緒に天引きされる、というイメージですね。料率は給与計算ソフト側で自動更新されるケースが多いので、担当者がゼロから何かを設定・計算をする事は少ないと思います。

どんな制度なの?少子化対策の新しい財源

政府の「こども未来戦略(加速化プラン)」に基づき、児童手当の拡充や妊婦支援、こども誰でも通園制度などの財源として、社会全体で広く負担する仕組みです。会社員・自営業者・後期高齢者まで、医療保険に入っている人がほぼ全員対象になります。

「医療保険の枠組みを使って徴収する」というのがポイントで、新しい徴収ルートを作るのではなく、すでにある健康保険料や国保料の流れに乗せる形です。担当者からすると、これがいちばんありがたいところで、徴収の事務フローを新たに作り直す必要はありません。

いつから始まる?徴収開始は令和8年4月分から

子ども・子育て支援金は、令和8年(2026年)4月分(5月納付分)の保険料から徴収が開始されます。

協会けんぽも健康保険組合も、同じタイミングで支援金が乗ってきます。健康保険料率自体は3月分(4月納付分)から改定されることが多いので、4月・5月の給与計算は、健保料率改定と支援金の追加が立て続けに発生する点に注意が必要ですね。

集めたお金は何に使われるの?

支援金で集まったお金は、ざっくり以下の施策の財源に使われます。

- 児童手当の拡充(所得制限の撤廃、高校生年代までの延長、第3子以降の増額)

- 妊婦のための支援給付(妊娠・出産時の計10万円相当の給付)

- こども誰でも通園制度

- 育児休業給付の充実

従業員から「これって何に使われるの?」と聞かれた時に、「児童手当の拡充とか、子育て世帯向けの給付の財源です」と返事ができると信頼感が上がる気がします。

段階的に拡大される総額(令和8年度〜10年度)

支援金の総額は、いきなり満額を取るのではなく、3年かけて段階的に拡大していく方針です。

| 年度 | 支援金総額(全国) |

|---|---|

| 令和8年度(2026年度) | 約6,000億円 |

| 令和9年度(2027年度) | 約8,000億円 |

| 令和10年度(2028年度) | 約1兆円規模 |

つまり、料率も令和9年度以降は今より上がっていくことが見込まれているので、毎年4月の料率改定時には支援金部分のチェックも忘れないようにしたいですね。

根拠法令は?子ども・子育て支援法(令和6年改正)

制度の根拠は、令和6年6月に成立した「子ども・子育て支援法等の一部を改正する法律(令和6年法律第47号)」です。改正後の子ども・子育て支援法第71条の3で、政府が令和8年度から毎年、医療保険者から「子ども・子育て支援納付金」を徴収することが規定されています。

会社の給与計算実務では、このうち「健康保険・国民健康保険・後期高齢者医療制度の医療保険料に上乗せして徴収する」部分が直接関係する範囲ですね。

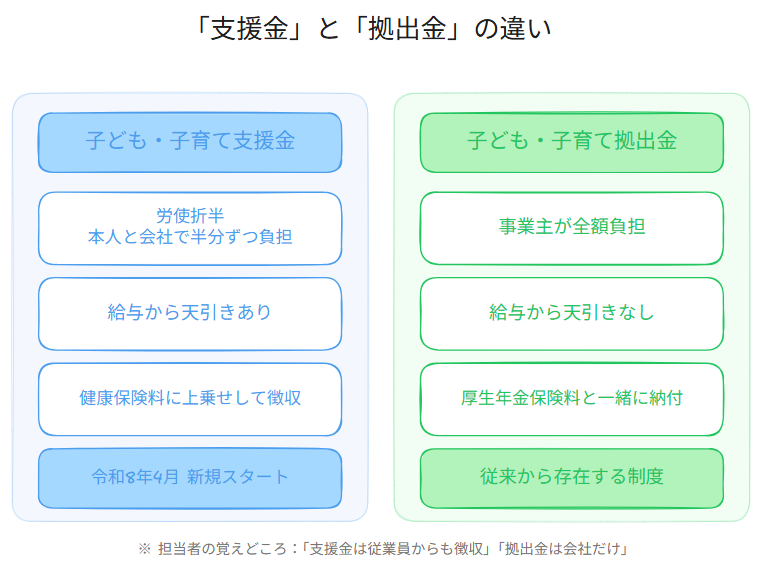

「子ども・子育て支援金」と「子ども・子育て拠出金」の違い

名前が紛らわしいのですが、「支援金」と「拠出金」はまったく別の制度です。担当者の中でも、最初は混同しがちなので、ここで整理しておきます。

支援金は労使折半・拠出金は事業主全額負担

いちばん大きな違いはここです。子ども・子育て支援金は被保険者本人と事業主で折半、子ども・子育て拠出金は事業主が全額負担します。

つまり、支援金は従業員の給与から天引きされますが、拠出金は給与から天引きされません。

徴収のタイミングと納付先の違い

支援金は健康保険料と一緒に徴収・納付され、拠出金は厚生年金保険料と一緒に納付されます。同じ「子ども関係」の名前ですが、徴収ルートが完全に分かれているのがややこしいところですね。

違いがひと目でわかる比較表

| 項目 | 子ども・子育て支援金 | 子ども・子育て拠出金 |

|---|---|---|

| 創設時期 | 令和8年4月(新制度) | 従来から存在 |

| 負担者 | 被保険者本人と事業主の折半 | 事業主が全額負担 |

| 給与天引き | あり | なし |

| 徴収ルート | 健康保険料に上乗せ | 厚生年金保険料と一緒に納付 |

| 主な使途 | 児童手当拡充・妊婦給付・こども誰でも通園など | 児童手当・地域子育て支援事業など |

担当者としては、「支援金は従業員からも徴収する」「拠出金は会社だけが負担する」の2点だけ押さえておけば、社内説明はだいたい乗り切れます。

子ども・子育て支援金の保険料率と計算方法

令和8年度の料率は一律0.23%(労使折半で本人0.115%)

令和8年度の被用者保険(協会けんぽ・健康保険組合・共済組合など)の支援金率は、全国一律で0.23%です。労使折半なので、本人負担と会社負担はそれぞれ0.115%ずつになります。

協会けんぽも健康保険組合も、令和8年度の支援金率は同じ0.23%です。健保組合だけが独自料率になるわけではないので、ここはひと安心ですね。

計算式と標準報酬月額の使い方

計算式はシンプルで、健康保険料と同じく標準報酬月額に料率を掛けるだけです。

支援金額(月額)= 標準報酬月額 × 0.23%

本人負担分 = 標準報酬月額 × 0.115%

標準報酬月額は、これまでの健康保険料・厚生年金保険料の計算で使ってきたものをそのまま使います。新しい等級表ができるわけではないので、計算ロジック自体は変わりません。

健康保険料に上乗せされる仕組み(一般保険料+支援金)

給与計算ソフト上は、健康保険料率に支援金率を含めた合算料率で計算するのが基本です。たとえば協会けんぽの東京支部であれば、令和8年度の健康保険料率(仮に9.91%)+支援金率0.23%=合計10.14%、というイメージで計上されます(実際の料率は支部ごとに違うので必ず最新の通知で確認してください)。

ソフトによっては、画面上は「健康保険料」と「子ども・子育て支援金」が分かれて表示されるものと、健康保険料の中に内訳として埋め込まれるものとがあります。どちらも合計額は同じなので、表示形式の違いと割り切って大丈夫です。

賞与(標準賞与額)からも徴収される

子ども・子育て支援金は、賞与からも徴収されます。標準賞与額(1,000円未満切り捨て)に同じ0.23%を掛け、労使折半で本人と会社が半分ずつ負担します。

4月・5月・6月あたりに賞与を支給する会社は、ここを忘れがちなので注意が必要ですね。普段の給与だけ気にしていると、賞与計算で支援金分が漏れてしまうケースが出てきそうです。賞与の社会保険料計算ロジックそのものは変わらないので、料率の更新さえ済んでいればソフトが自動で計算してくれます。

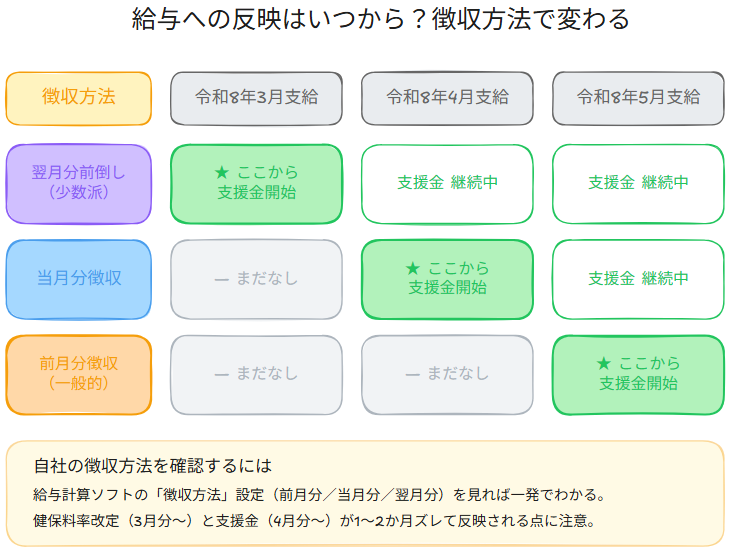

給与計算での反映タイミング(徴収方法で変わる)

ここがいちばん混乱しやすいポイントです。「令和8年4月分から徴収開始」と言っても、実際にいつの給与から控除されるかは、会社が採用している徴収方法によって変わります。

前月分徴収の会社→令和8年5月支給給与から

もっとも一般的なのが、前月分の社会保険料を当月支給給与から控除するパターンです(社会保険の世界でいう「前月分徴収」)。この場合、令和8年5月支給給与から支援金の控除が始まります。

4月分の保険料を5月支給給与から引く、というよくあるパターンですね。中小企業ではこの方式が多い印象です。

当月分徴収の会社→令和8年4月支給給与から

当月分の社会保険料を、同月の給与から控除している会社(当月分徴収)の場合は、令和8年4月支給給与から支援金が引かれることになります。

4月支給日が月初にある会社だと、健康保険料率の改定(3月分から適用)と支援金開始(4月分から適用)が重なって、給与計算が立て込むので、計算スケジュールに余裕を持たせておきたいですね。

翌月分(前倒し)徴収の場合は令和8年3月支給給与から

あまりないパターンですが、翌月分の保険料を当月給与から前倒しで控除している会社の場合は、令和8年3月支給給与から支援金が控除されます。ただし健康保険法第167条が事業主の控除の対象としているのは前月分の保険料(退職時は前月分と当月分)なので、まだ到来していない月の分を前倒しで控除する運用は、この建て付けには沿いません。自社がこの方式なら、この機会に見直しておくのがおすすめです。なお、給与の締日・支払日の関係でいわゆる「当月控除」にしている会社は、これとは別の話で問題ありません。自社がどのパターンか不安な場合は、まず社会保険料の徴収方法を就業規則・賃金規程・給与計算ソフトの設定で確認するのが先決です。

【徴収方法の自社確認のしかた】

給与計算ソフトの「徴収方法」設定(前月分/当月分/翌月分)を見れば、ほぼ一発で判断できます。給与奉行クラウド・マネーフォワード クラウド給与・freee人事労務など、主要ソフトはどれも社会保険料の徴収月設定を持っています。

「前月分徴収」が設定されていれば令和8年5月支給から、「当月分徴収」なら令和8年4月支給から、と覚えておけば大丈夫です。

健康保険料率の改定(令和8年3月分)と同時に走る点に注意

協会けんぽは令和8年3月分(4月納付分)から健康保険料率・介護保険料率が改定されます。令和8年度の協会けんぽ全国平均は健康保険料率9.9%、介護保険料率1.62%の見込みです(支部ごとに異なります)。

つまり、4月・5月の給与計算は「健保料率改定」「支援金追加」が時期をずらして反映される形になるので、給与明細を見た従業員から「先月と数字が違うんだけど」と問い合わせが入る可能性が高いです。事前にお知らせを出しておくと安心ですね。

毎月の社会保険料の計算方法そのものは従来と同じです。基本的なロジックは社会保険料(健康保険料、厚生年金保険料)の計算方法、変更、納付のタイミング~給与・賞与から控除するやり方~で詳しく解説しているので、改定時の処理も合わせて確認しておくとスムーズです。

子ども・子育て支援金の計算例(月給・賞与)

イメージをつかむために、月給と賞与それぞれの計算例を見ておきましょう。実際にやってみると、想像していたほど大きい金額ではないことが分かります。

月給の計算例(標準報酬月額30万円のケース)

【参考】月給の計算例:標準報酬月額30万円

条件

- 標準報酬月額:300,000円(協会けんぽ等級22)

- 支援金率:0.23%(労使折半)

計算ステップ

① 支援金総額:300,000円 × 0.23% = 690円

② 本人負担:690円 ÷ 2 = 345円

③ 会社負担:690円 ÷ 2 = 345円

標準報酬月額30万円の人は、毎月の給与から345円が支援金として上乗せ控除される、という計算になります。

賞与の計算例(標準賞与額50万円のケース)

【参考】賞与の計算例:標準賞与額50万円

条件

- 賞与支給額:512,800円

- 標準賞与額:500,000円(1,000円未満切り捨て)

- 支援金率:0.23%(労使折半)

計算ステップ

① 支援金総額:500,000円 × 0.23% = 1,150円

② 本人負担:1,150円 ÷ 2 = 575円

③ 会社負担:1,150円 ÷ 2 = 575円

夏冬の賞与でそれぞれ575円ずつ、年合計で1,150円程度が本人負担額として加算される計算ですね。

健保料率引き下げ+支援金加算の合計影響

令和8年度は協会けんぽの健康保険料率が全国平均で0.1ポイント引き下げ予定です。一方で支援金が0.23%加わるので、トータルで見ると、本人負担は差し引き0.065%(労使折半後)の増加に落ち着くケースが多くなります(支部ごとの料率次第で前後します)。

「支援金が始まったから手取りが急に減った」というほどではない、というのが結論ですね。とはいえ、給与明細の「健康保険料欄」の数字は変わるので、説明のための数字は事前に押さえておきたいところです。

賞与計算の全体的な流れは賞与の計算方法、記入例(明細例)など~社会保険料、税金の仕組みを解説~でも詳しく解説しています。

給与明細書への印字と従業員への周知

法定義務はないが「子育支援金」として欄外印字するのが親切

子ども・子育て支援金は、給与明細書に必ず分けて表示しなければならない、という法定義務はありません。健康保険料と合算した金額だけ表示して、支援金の内訳を出さなくても問題はありません。

とはいえ、何の説明もなしに健康保険料の控除額だけが増えると、従業員からすれば「なぜ?」となりますよね。可能であれば、明細書の欄外や備考欄に「子育支援金 ○○円」と内訳を出しておくと、説明の手間がだいぶ減ります。

給与計算ソフト(給与奉行クラウドの例)の設定手順

給与奉行クラウドの場合、明細書に「子育支援金」を印字したい時の手順は、ざっくり以下のとおりです。

令和8年4月分以降の健康保険料率は、令和8年3月以降に提供される最新プログラムで自動更新されます。アップデートを忘れていると、4月以降の給与計算で支援金分が反映されないので、まずはここを最優先で対応します。

協会けんぽ加入の場合は、料率自動更新だけで作業は完了です。

健保組合加入の事業所は、組合から通知された料率と、ソフトに自動更新された料率が一致しているかを必ずチェックします。一致しない場合は、[健康保険組合]メニューの[保険料率]ページで令和8年4月適用分を手動修正します。

健保組合からの通知書は、毎年2〜3月頃に届くケースが多いので、そのタイミングで照合しておくとスムーズです。

明細書の欄外に「子育支援金」を印字したい場合は、[法人情報-社会保険-社会保険設定]メニューを開き、「健康保険内訳」の使用区分を「1:使用」に変更します。

なお、使用区分を「0:未使用」のままにしても、子ども・子育て支援金は健康保険料に上乗せして徴収されます。あくまで「明細書に内訳を出すかどうか」の設定だ、と理解しておくと迷いません。

通常通り給与処理を進めたあと、[給与明細書-印刷条件設定]画面の[詳細]ページで「子ども・子育て支援金を印字する」にチェックを付けて印刷します。

賞与明細でも同じ操作で印字可能です。電子明細を使っている場合は『奉行Edge 給与明細電子化クラウド』の[明細書出力項目設定]メニューでも同様に項目を有効化します。

横型・縦型どちらの様式を使っているかで、欄外印字のレイアウトが変わります。本番運用前に、ダミーデータで1件テスト印刷をして、社内決裁が必要な場合は事前に承認を取っておくと安全です。

「基本保険料を印字する」「特定保険料を印字する」「子ども・子育て支援金を印字する」を全部入りでチェックすると、明細欄外が混雑するので、自社で必要な項目だけ絞ったほうが見やすいですね。

マネーフォワードクラウド給与(マネーフォワード クラウド給与)や freee人事労務(freee人事労務

)でも、考え方は同じで、料率自動更新+明細書項目設定の2ステップで対応できます。これから給与計算ソフトを入れ替えるという会社は、支援金対応のタイミングがちょうどいいきっかけになるかもしれませんね。

一般保険料との表示パターン(合算 or 内訳表示)

明細書の表示パターンは大きく2種類あります。

- 合算表示:「健康保険料」欄に支援金込みの金額をまとめて表示し、欄外に「(うち子育支援金 ○○円)」と内訳を添える

- 独立表示:「健康保険料」と別行に「子ども・子育て支援金」欄を立てて表示

どちらが正解という決まりはありません。ソフトのデフォルト挙動に合わせるのが無難ですが、従業員への説明のしやすさを考えると、欄外に内訳が出る合算表示のほうが落ち着く気がします。

従業員から「給料が減った」と言われないための事前周知

4月・5月の給与は、健康保険料率改定と支援金開始が重なるので、それなりに数字が動きます。何の前触れもなく明細を出すと、若手社員から「給料下がったんですけど」と質問が来やすいです(経験上、この手の問い合わせは確実にあるので、先回りしておくと楽です)。

掲示板・社内チャット・給与明細の同梱お知らせなどで、3月中に「4月から子ども・子育て支援金の徴収が始まること」「健保料率の改定とセットで反映されること」を一言案内しておくのがおすすめです。

産休・育休中の支援金の扱い

社会保険料が免除されている期間は支援金も免除

子ども・子育て支援金は、健康保険の枠組みで徴収されるので、産前産後休業や育児休業で社会保険料が免除されている期間は、支援金も免除になります。担当者として、改めて免除申請を別途出す必要はありません。

「子育てを支援するための財源なのに、子育てしている本人から取るのは変では?」という素朴な疑問にも、ちゃんと配慮された設計になっていますね。

月末時点での判定ルール(既存の免除ロジックを利用)

免除されるかどうかの判定は、これまでの社会保険料免除と同じルールに従います。月末時点で育休中であれば、その月の社会保険料(健康保険料・厚生年金保険料)が免除され、支援金も免除されます。

令和4年10月の育児休業法改正で「同月内に14日以上育休を取得した場合も免除」が追加されていますが、こちらの判定ルールも、そのまま支援金にも適用される形ですね。

賞与にかかる支援金も育休免除の対象

賞与の社会保険料免除(連続1ヶ月超の育休を取得した月の賞与など)の条件を満たす場合は、賞与にかかる子ども・子育て支援金も免除対象になります。賞与計算で「育休中だから社保ゼロ」のロジックがそのまま使えるので、新しい判定ルールを覚える必要はありません。

子ども・子育て支援金の実務上の注意点

年末調整の社会保険料控除には自動的に含まれる

子ども・子育て支援金は、健康保険料の一部として徴収されるので、年末調整の「社会保険料控除」にも自動的に含まれます。担当者が源泉徴収簿で別途集計する必要はありません。

給与計算ソフト上で「健康保険料」として控除されている金額の中に支援金分が含まれているので、年末調整時の社会保険料控除欄も自動でそれを拾ってくれます。年末調整全体の流れは年末調整の流れとやり方~計算方法等注意点を細かく解説~(給与計算担当者向け)でまとめています。

中途退職者の最終給与でも徴収漏れに注意

中途退職者の場合は、退職月の社会保険料を控除するかどうかの判定(資格喪失日が属する月かどうか)が重要です。健康保険料を引く月であれば、当然支援金もセットで引きます。逆に、退職月の社会保険料を引かない月であれば、支援金も引きません。

「健康保険料は引いたのに、支援金だけ引き忘れた」というミスは、ソフトの自動計算を使っていれば基本起こらないはずですが、手計算でフォローしている会社は要注意ですね。

健康保険組合の場合は通知された料率を必ず確認

協会けんぽは、ソフトの料率自動更新で完結するケースが大半です。一方で健康保険組合に加入している会社は、組合からの料率通知書と、ソフトに反映された料率の照合が必要です。

支援金率0.23%が「健保料率に含めて通知される」のか、「別建てで通知される」のかは組合ごとに違います。通知書をよく読んで、ソフトの設定値と一致しているかを確認するのが安全ですね。

賞与計算を忘れがち(4〜6月に賞与を出す会社は要注意)

4月〜6月にスポットで賞与を支給する会社は、賞与計算でも支援金が必要になることを忘れずに。給与の月次計算ばかり気にしていると、賞与での反映漏れに気づきにくいです。

とくに、夏季賞与より前のタイミング(決算賞与・春季の特別賞与など)で支給する会社は、4月以降の最初の賞与計算で「支援金率がちゃんと適用されているか」を必ずチェックしたいですね。

従業員説明資料を準備して「説明できない」を防ぐ

4月以降、確実に「これって何?」という質問が来ます。FAQ形式の社内向け説明資料を1枚作っておくと、毎回口頭で説明する手間が省けて楽です。

- 支援金は何のための制度か(児童手当の拡充など)

- いつから・いくらぐらい引かれるのか(標準報酬月額に応じて、本人0.115%)

- 会社も同じ額を負担していること

- 育休・産休中は免除されること

- 賞与からも引かれること

このあたりがカバーできていれば、社内のだいたいの質問には答えられます。

来年度以降の料率引き上げを見込んでおく

支援金は3年かけて段階的に拡大されるので、令和9年度・10年度には料率が上がっていく見込みです。「今年やったから来年は同じでOK」とはならないので、毎年4月の料率改定通知は必ず目を通しておきたいですね。

給与計算ソフトを使っていれば自動更新で対応できますが、人件費試算・賞与原資の計画など経営側の数字を出す場面では、料率の上昇見込みも頭に入れておくと、3年後に慌てずに済みます。

まとめ

子ども・子育て支援金の給与計算実務のポイントを、最後にざっとおさらいします。

- 令和8年4月分(5月納付分)保険料から徴収開始。給与反映月は徴収方法で異なる

- 令和8年度の料率は一律0.23%、労使折半で本人0.115%

- 計算式は「標準報酬月額(標準賞与額)× 0.23%」、賞与にもかかる

- 「支援金」は労使折半・「拠出金」は事業主全額負担で、まったくの別物

- 明細書への分けた印字義務はないが、欄外に「子育支援金」を出すと説明が楽

- 産休・育休中は社会保険料が免除されている期間は支援金も免除

- 年末調整の社会保険料控除には健康保険料の一部として自動で含まれる

- 協会けんぽはソフトの自動更新で完結。健保組合は通知書と料率設定の照合が必要

担当者からすると、徴収ルートは健康保険料に乗っかるだけなので、思っているよりは作業負荷の少ない法改正です。とはいえ、料率改定とほぼ同時に走るので、4月・5月の給与計算は数字の動きが大きく、従業員からの問い合わせも増えます。事前周知と説明資料の準備で、余裕を持って迎えたいですね。

子ども・子育て支援金のよくある質問(FAQ)

- パート・アルバイトでも徴収されますか?

-

健康保険の被保険者であれば、雇用形態にかかわらず徴収対象です。社会保険の加入要件を満たして被保険者になっているパート・アルバイトの方は、正社員と同じく標準報酬月額×0.23%(本人負担0.115%)が給与から天引きされます。逆に、社会保険の加入対象外のパート・アルバイトの方は、給与からの天引きは発生しません。

- 任意継続被保険者の場合はどうなりますか?

-

任意継続被保険者も支援金の徴収対象です。退職後に任継を選んだ方は、健康保険料を全額自己負担している関係で、支援金も全額(0.23%分)が自己負担になります。労使折半の対象外なので、現役時代より負担感は大きくなりますね。

- 国民健康保険加入者にも支援金はかかりますか?

-

かかります。国民健康保険の加入者は、市区町村が定める条例に基づいて、所得や世帯構成に応じた支援金額が決まります。低所得世帯向けに7割・5割・2割の軽減措置や、賦課上限の設定が予定されているので、自営業者本人が受け取る通知書で個別に確認する形になります。

- 後期高齢者医療制度の加入者も対象ですか?

-

対象です。後期高齢者医療制度の加入者も、各都道府県の後期高齢者医療広域連合が定める条例に基づき、所得に応じて支援金額が決まります。在職中の高齢者の方が会社の健保ではなく後期高齢の被保険者である場合、給与から天引きするのではなく、本人の年金や納付書での納付ルートになります。

- 海外勤務者(非居住者)はどうなりますか?

-

海外勤務でも、日本の健康保険の被保険者資格が継続している(国内事業所からの出向で日本の健保に加入し続けている)場合は、支援金の徴収対象です。逆に、現地法人に転籍して日本の健保資格を喪失した方は対象外になります。判定の起点は「日本の健康保険の被保険者かどうか」と覚えておけば大丈夫ですね。

- 被扶養者からも別途徴収されますか?

-

健康保険の被扶養者からは、別途支援金は徴収されません。健康保険料が被保険者本人の標準報酬月額をベースに計算される仕組みと同じで、支援金も被保険者の標準報酬月額をベースに計算する設計です。被扶養者が増えても減っても、本人の支援金額は変わりません。

- 給与計算ソフトを使っていない会社は何をすればいいですか?

-

手計算やExcelで給与計算をしている会社は、令和8年4月分から健康保険料率に支援金率0.23%を上乗せした合算料率で計算するように、計算式を更新する必要があります。協会けんぽの場合、各支部ごとの料率表に支援金込みの料率が掲載されるので、そちらを参照すれば大丈夫です。これを機にクラウド給与ソフトの導入を検討するのも一手ですね。

- 月の途中で入退社した人の支援金はどう計算されますか?

-

支援金は健康保険料と同じ計算ルールで動きます。資格取得日が属する月から徴収対象、資格喪失日が属する月の前月分までを徴収、というのが基本です。日割り計算は行わず、月単位で「徴収する月」「徴収しない月」が決まる、というのは健康保険料と同じですね。