給与明細を見ると、基本給のほかに「役職手当」「家族手当」「通勤手当」など、いろいろな手当が並んでいます。給与計算をしていると、「この手当って課税だっけ?」「残業代の計算に入れるんだっけ?」と、手当ごとの扱いで迷う場面が出てきます。

手当には、法律で必ず払わなければならないものと、会社が任意で決めているものがあります。この区別を知っておくと、課税・社会保険・割増賃金の扱いもぐっと整理しやすくなります。

今回は、手当にはどんな種類があるのかを一覧で整理しつつ、課税・非課税や社会保険との関係まで、担当者目線でまとめました。

毎月の給与計算の全体的な流れは給与計算入門~初心者の方にやり方・ルールなどの全体の流れでまとめているので、あわせてご覧ください。

手当とは?基本給との違い

まず、手当とは何かを整理しておきます。

手当の定義

手当とは、基本給とは別に、特定の事情や条件に応じて支給される賃金のことです。たとえば「役職に就いている」「家族を扶養している」「通勤に交通費がかかる」といった事情に応じて上乗せされます。

基本給との違い

基本給は、年齢・職務・能力などをもとに決まる「ベースとなる賃金」です。これに対して手当は、基本給では拾いきれない個別の事情を補うために付けられるもの、というイメージです。

ちなみに、手当も「労働の対償として支払うもの」であれば賃金に含まれます。手当だから賃金ではない、ということはありません。

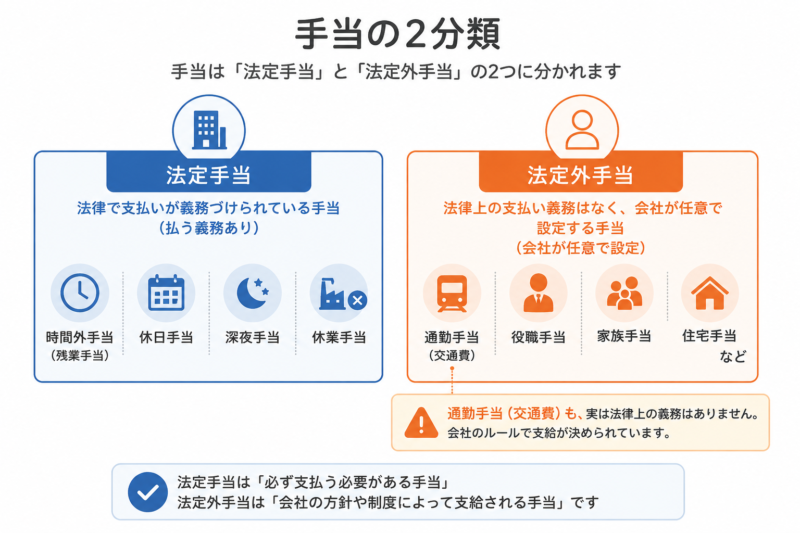

手当は大きく2種類(法定手当・法定外手当)

たくさんある手当も、整理すると次の2つに分けられます。

- 法定手当:法律で支払いが義務づけられている手当(時間外手当・休日手当・深夜手当・休業手当)

- 法定外手当:会社が任意で設けている手当(役職手当・家族手当・住宅手当・通勤手当など)

意外に思われるかもしれませんが、法律で義務づけられている手当はごくわずかです。普段よく目にする家族手当や住宅手当、さらには通勤手当でさえ、実は会社が任意で決めている法定外手当なんですね。

なぜ会社は手当を設けるの?

「だったら全部まとめて基本給にすればいいのでは」と思うかもしれません。それでもあえて手当に分けるのは、会社側にいくつかメリットがあるからです。

1つは、賃金を柔軟に調整しやすい点です。特定の事情(扶養・通勤・資格など)に応じて支給したり、事情がなくなれば止めたりできます。基本給はいったん上げると下げにくいですが、手当なら条件に紐づけて運用できます。

もう1つは、採用や定着のアピールに使える点です。「資格手当あり」「住宅手当あり」と打ち出すことで、求職者への訴求になります。一方で、手当を増やすと割増賃金や社会保険料の負担も増えることがあるので、付けすぎには注意が必要です(このあたりは後半で触れます)。

必ず払う必要がある「法定手当」

まず、法律で支払いが義務づけられている法定手当から見ていきます。

時間外手当(残業手当)

法定労働時間(1日8時間・週40時間)を超えて働かせたときに払う割増賃金です。割増率は25%以上で、月60時間を超える分は50%以上になります。

休日手当

法定休日に働かせたときに払う割増賃金で、割増率は35%以上です。

深夜手当

22時から翌朝5時までの深夜帯に働かせたときに払う割増賃金で、割増率は25%以上です。

この3つ(時間外・休日・深夜)は労働基準法第37条にもとづく割増賃金で、いわば「働き方に対する法定の手当」です。割増率や数え方は割増賃金のルールそのものなので、別記事で詳しくまとめる予定です。

休業手当(会社都合の休業=労働基準法第26条)

もう1つ、忘れがちな法定手当が休業手当です。会社側の都合で従業員を休ませた場合は、休ませた日について平均賃金の60%以上の手当を払う必要があります(労働基準法第26条)。

たとえば、会社の経営判断で工場を一時的に止めた、仕事が無くて自宅待機させた、といったケースですね。これも法律で義務づけられた手当なので、覚えておきたいところです(休業手当については別記事で詳しくまとめる予定です)。

会社が任意で決める「法定外手当」(代表例)

ここからは、会社が独自に設けている法定外手当です。種類は会社によってさまざまですが、よくあるものを挙げていきます。

通勤手当(実は法律上の義務ではない)

通勤にかかる交通費を補助する手当です。ほとんどの会社が支給しているので「払うのが当たり前」というイメージがありますが、実は法律上の支払い義務はありません。あくまで会社が任意で決めている手当です。

とはいえ、就業規則や賃金規程で支給を定めていれば、その範囲で支払う義務が出てきます。通勤手当の非課税ルールについては通勤届・通勤手当申請書の書き方と記入例|非課税ルールも解説でまとめています。

役職手当・職務手当

課長・部長といった役職に就いている人に、その責任に応じて支給する手当です。職務の難易度や責任の重さに応じて払う「職務手当」も似た性格のものですね。

家族手当(扶養手当)

配偶者や子どもなど、扶養している家族がいる人に支給する手当です。「扶養手当」と呼ぶ会社もあります。家族の人数に応じて金額を変えるのが一般的です。

扶養の考え方そのものは扶養の仕組みを徹底解説~労務担当者向け健康保険と税務上の扶養の違いについてでまとめているので、あわせてご覧ください。

住宅手当

家賃や住宅ローンの負担を補助する手当です。一律で支給する会社もあれば、家賃額に応じて支給する会社もあります。

資格手当・皆勤手当・地域手当・単身赴任手当など

そのほかにも、会社の事情に応じてさまざまな手当があります。

- 資格手当:業務に役立つ資格を持っている人への手当

- 皆勤手当(精勤手当):欠勤せず勤務した人への手当

- 地域手当:物価の高い地域に勤務する人への手当

- 単身赴任手当:家族と離れて単身赴任している人への手当

- 食事手当:昼食代などを補助する手当

ユニークな手当の例

最近は、会社の個性を出すためにユニークな手当を設けるところもあります。「リフレッシュ手当」「資格取得お祝い手当」「在宅勤務手当」「ペット手当」など、聞いたことがある人もいるかもしれません。

こういった手当も、要は会社が任意で決める法定外手当の一種です。採用や定着のためにうまく使っている会社もありますね。

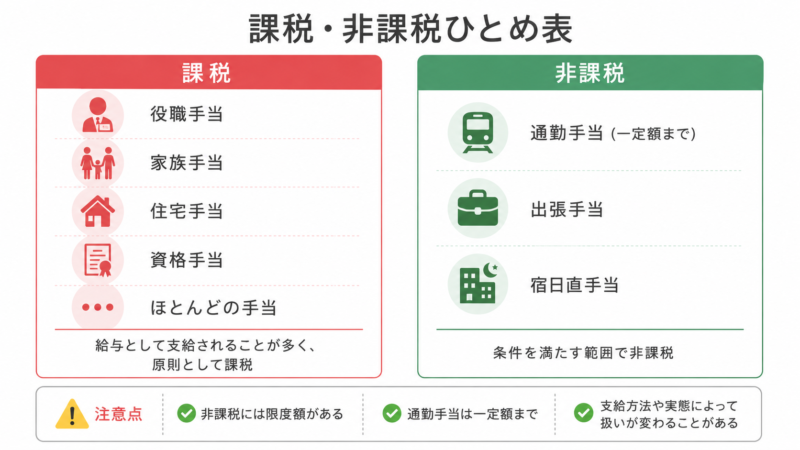

手当の課税・非課税の扱い

給与計算で特に間違えやすいのが、手当の課税・非課税です。

ほとんどの手当は課税される

大前提として、手当は給与の一部なので、原則として所得税・住民税の課税対象です。役職手当・家族手当・住宅手当・資格手当など、ほとんどの手当は課税されます。

「手当だから税金がかからない」ということはなく、むしろ非課税になるものの方が例外、と考えておいた方が安全です。

通勤手当は一定額まで非課税

例外の代表が通勤手当です。通勤手当は、通勤方法や距離に応じた一定の限度額までは非課税になります。

電車・バス通勤の場合は月15万円までが非課税です。マイカー通勤の場合は片道の距離に応じて非課税限度額が決まっています。限度額を超えた分は課税されるので、ここは注意が必要です。

出張手当・宿日直手当などの非課税扱い

通勤手当のほかにも、いくつか非課税扱いになるものがあります。

- 出張旅費・日当:出張に通常必要と認められる範囲のものは非課税

- 宿日直手当:一定額(1回4,000円)までは非課税

- 転勤・赴任のための旅費:通常必要な範囲は非課税

これらは「労働の対価」というより「実費の補填」に近い性格なので、一定の範囲で非課税とされています。

ちなみに、食事の補助も条件を満たせば非課税にできます。具体的には、従業員が食事代の半分以上を負担していて、かつ会社の負担額が月3,500円(税抜)以下であれば非課税です。この条件を1つでも外れると、会社負担分の全額が課税されてしまうので、食事手当として一律にお金で渡すと課税になりやすい点には注意してください。

課税・非課税ひとめ表

| 手当の種類 | 課税/非課税 |

|---|---|

| 役職手当・職務手当 | 課税 |

| 家族手当(扶養手当) | 課税 |

| 住宅手当 | 課税 |

| 資格手当・皆勤手当・地域手当 | 課税 |

| 通勤手当 | 一定額まで非課税(超過分は課税) |

| 出張旅費・日当 | 通常必要な範囲は非課税 |

| 宿日直手当 | 1回4,000円まで非課税 |

ざっくり言うと、実費の補填に近いものは非課税、それ以外は課税と覚えておくと整理しやすいと思います。

手当と社会保険・割増賃金の関係

課税・非課税とは別に、手当は社会保険料や割増賃金の計算にも関わってきます。ここも整理しておきます。

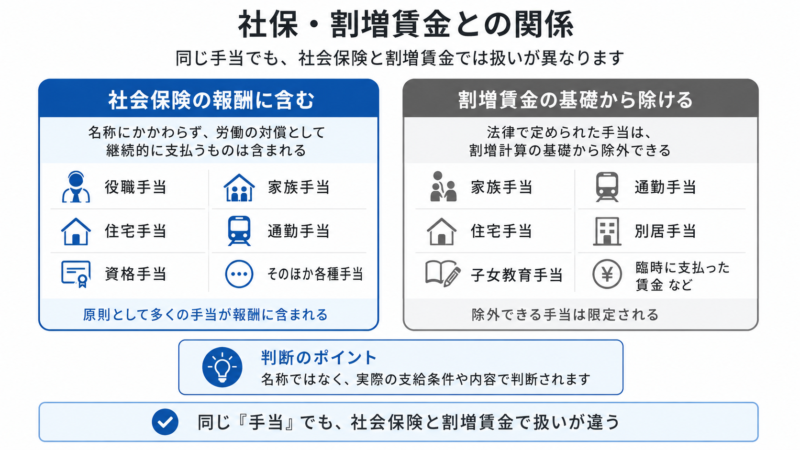

社会保険料(報酬)に含まれる手当

社会保険料(健康保険・厚生年金)の計算のもとになる「報酬」には、ほとんどの手当が含まれます。役職手当や家族手当はもちろん、非課税の通勤手当も社会保険では報酬に含めるのがポイントです。

「税金は非課税なのに、社会保険では報酬に入る」という通勤手当の扱いは、給与計算で混乱しやすいところなので注意してください。社会保険料の計算については社会保険料(健康保険料、厚生年金保険料)の計算方法、変更、納付のタイミングでまとめています。

割増賃金の計算基礎から除ける手当

逆に、残業代などの割増賃金を計算するときの「1時間あたりの賃金」を出す際には、次の手当は計算の基礎から除いてよいとされています。

- 家族手当・通勤手当・別居手当・子女教育手当・住宅手当

- 臨時に支払われた賃金・賞与

- 1か月を超える期間ごとに支払われる賃金

これら以外の手当(役職手当・資格手当など)は、原則として割増賃金の計算基礎に含めることになります。

名称ではなく実態で判断される

注意したいのは、割増賃金の基礎から除けるかどうかは手当の名称ではなく実態で判断される点です。

たとえば「住宅手当」という名前でも、住宅費に関係なく全員に一律1万円を支給しているような場合は、本当の意味の住宅手当とは認められず、割増賃金の計算基礎に含めることになります。手当の名前だけで「これは除外」と判断しないよう気をつけたいです。

手当を新設・見直しするときの注意点

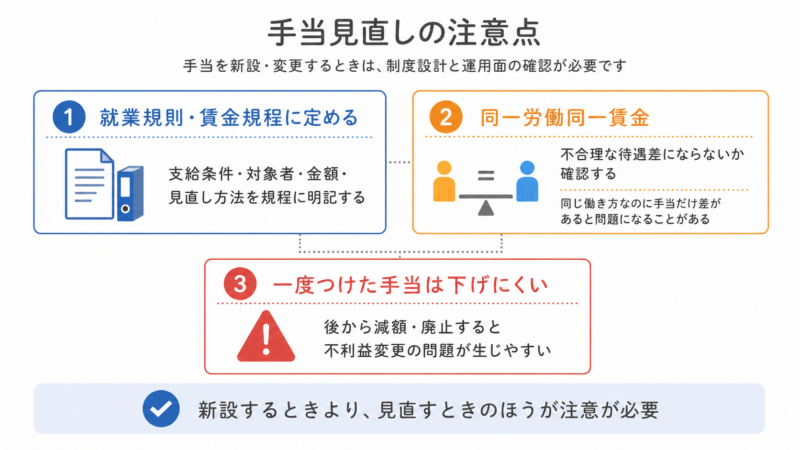

最後に、会社が手当を新しく作ったり、見直したりするときの注意点です。

就業規則・賃金規程に定める

手当を支給するなら、支給条件や金額を就業規則(賃金規程)にきちんと定めておく必要があります。あいまいなまま運用すると、「あの人には付いて、自分には付かない」といった不公平感やトラブルのもとになります。

同一労働同一賃金(不合理な待遇差の禁止)

正社員には手当を払い、パート・契約社員には払わない、という運用には注意が必要です。いわゆる同一労働同一賃金のルールで、雇用形態の違いによる不合理な待遇差は禁止されています。

特に通勤手当・皆勤手当・食事手当などは、仕事の内容と関係なく発生するものなので、正社員にだけ払う合理的な理由を説明しにくいケースが多いです。手当の支給対象を決めるときは、この観点も意識しておきたいです。

一度つけた手当は下げにくい(不利益変更)

もう1つ気をつけたいのが、一度支給を始めた手当を後から廃止・減額するのは簡単ではない、という点です。これは労働条件の不利益変更にあたり、原則として従業員の同意が必要になります。

「とりあえず手当を付けてみる」と安易に始めると、あとで見直したくても下げられない、ということになりがちです。手当を新設するときは、将来的に続けられるかも含めて慎重に考えた方がいいと思います。

まとめ

手当は、法律で義務づけられた法定手当(時間外・休日・深夜・休業手当)と、会社が任意で決める法定外手当(役職・家族・住宅・通勤など)に分けられます。義務づけられている手当は意外と少なく、通勤手当でさえ法律上は任意というのがポイントです。

給与計算では、ほとんどの手当が課税で、通勤手当などが一定額まで非課税、という課税の扱いと、社会保険・割増賃金の計算でどう扱うかを区別しておくと迷いません。特に通勤手当は「税は非課税だが社会保険では報酬に入る」という変則的な扱いなので、覚えておきたいところです。

手当の整理の参考にしてください。

手当の種類に関するよくある質問

- 手当の金額に上限や決まりはありますか?

-

法定外手当(役職手当・家族手当など)の金額は、会社が自由に決められます。法律で「いくら以上・以下」という決まりはありません。ただし、非課税扱いになる通勤手当などは、税法上の非課税限度額が決まっているので、その範囲を超えた分は課税されます。金額そのものに上限はありませんが、課税のラインは意識しておきましょう。

- パート・アルバイトにも手当を払う必要はありますか?

-

時間外・休日・深夜などの法定手当は、パート・アルバイトにも当然必要です。法定外手当については、同一労働同一賃金のルールにより、正社員と非正規社員で不合理な待遇差を設けることが禁止されています。通勤手当や皆勤手当など、仕事の内容と関係なく発生する手当は、雇用形態を理由に支給しないと問題になりやすいので注意が必要です。

- 在宅勤務手当(テレワーク手当)は課税されますか?

-

支給の仕方によって変わります。一律に毎月定額を支給する在宅勤務手当は、給与として課税対象になります。一方、在宅勤務で実際にかかった通信費・電気代などを、合理的な計算方法で実費精算する形であれば、非課税として扱える場合があります。定額支給か実費精算かで扱いが分かれる点に注意してください。

- 役職手当を払えば残業代は払わなくていいですか?

-

役職手当を払っているだけでは、残業代を払わなくてよいことにはなりません。残業代が不要になるのは、労働基準法上の「管理監督者」に当たる場合だけで、役職名や役職手当の有無だけで判断されるものではありません。役職手当を「残業代の代わり」とするなら、固定残業代としての要件を満たし、超えた分は別途支払う必要があります。

- 家族手当を配偶者だけに払うのは問題ありますか?

-

支給対象を会社が決めること自体は問題ありません。配偶者のみを対象にする会社もあれば、子どもの人数に応じて支給する会社もあります。ただし、就業規則(賃金規程)で支給条件を明確に定めておくことが大切です。近年は配偶者手当を見直して子ども手当に振り替える会社も増えています。

- 手当の名前は自由に決めていいですか?

-

名前自体は自由に決められます。ただし、課税・非課税や割増賃金の計算基礎に含めるかどうかは、名前ではなく実態で判断されます。たとえば「通勤手当」という名前でも、通勤の実費と関係なく一律支給していれば、非課税扱いや割増賃金の基礎除外は認められません。名前と中身が一致しているかが重要です。

参考リンク

- No.2582 電車・バス通勤者の通勤手当|国税庁

- No.2585 マイカー・自転車通勤者の通勤手当|国税庁

- 労働基準法(e-Gov法令検索)(第26条 休業手当・第37条 割増賃金)

- 同一労働同一賃金特集ページ|厚生労働省