まれなケースだとは思うのですが、支払先から「手形の期日が過ぎてしまって、、、」と連絡を受けたので、その時の対応をまとめます。

手形は受取人側が銀行に取立を依頼するのが基本ですが、うっかり期日を過ぎてしまうと、銀行で取り扱ってもらえないケースが多いみたいです。そうなると振出側と相談して、小切手などで再決済する流れになります。

ちなみに、紙の約束手形は2026年度末(2027年3月末)に廃止予定で、電子記録債権(でんさい)への移行が進んでいます。紙の手形が現役で使われている間は、この対応知識が必要です。

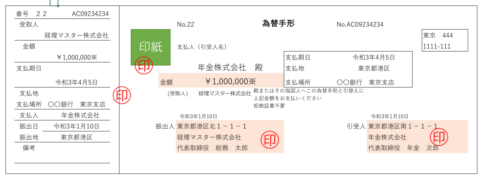

手形そのものの書き方や周辺知識は、約束手形の書き方・記入例の記事にまとめていますので、合わせてご覧ください。

受取手形の期日が過ぎたらどうなるの?

受取手形には「支払呈示期間」というものがあり、この期間を過ぎると銀行は基本的に取立を受け付けてくれません。

銀行はいつまで取立してくれる?

手形法上、確定日払いの約束手形の支払呈示期間は満期日およびこれに次ぐ2取引日(合計3取引日)と決まっています。土日祝を挟むと実日数はもう少し延びますね。

この期間を過ぎてしまうと、銀行は原則として取立を受け付けません。ただし、銀行によっては期日から2〜3営業日程度なら相談に応じてくれる場合もあるみたいです。その場合でも、振出銀行の支店まで直接行かないと回収できないなど、色々制約がついてくるケースが多いですね(電話で確認したら「行けば対応する」と言われたこともありましたが、これは電話に出た人がたまたま言ったのかも、、、)。

期日を過ぎると手形の権利は消えるの?

呈示期間を過ぎても、振出人(支払う側)に対する支払請求権そのものはすぐには消えません。手形法上、振出人に対する権利は満期日から3年で時効消滅します。

ただし、呈示期間内に銀行へ持ち込まなかった場合、裏書人など振出人以外の関係者に対する遡求権(連鎖的に請求する権利)は失われてしまいます。要するに「振出人に直接請求する権利は残るけど、それ以外の人には請求しにくくなる」というイメージですね。

【ポイント】

呈示期間を過ぎたら銀行では取り立てられない。ただし振出人への請求権自体は満期日から3年残るので、慌てず先方と連絡を取って小切手などで再決済してもらう、というのが基本の流れになります。

受取手形の期日切れ・対応の流れ

実務での流れを、受取側・支払側それぞれの視点で整理しておきます。

受取側(こっち)の動き方

- 手元の受取手形を支払側に返送する(書留・簡易書留が無難です)

- 支払側から代わりの小切手(または振込)で支払いを受ける

- 小切手を受け取ったら、自社の取引銀行に取立依頼を出して入金処理する

返送のときは「手形のコピーを取ってから送る」のが安全です。原本を送るので、念のため控えを残しておく感じですね。

支払側(先方)の動き方

- 受取側から返送されてきた手形を確認する

- 当座預金から小切手を切る、または銀行振込で再支払する

- 手形を発送(または銀行に依頼)した経緯と差額がないか帳簿で確認する

支払側としては、本来期日通りに引き落とされていれば終わっていた話なので、当然支払い義務は残っています。小切手で交換するパターンが多いみたいですね。

振込手数料はどっちが負担する?

小切手ではなく振込で再決済する場合、振込手数料を差し引いて支払うのが一般的らしいです。要は「期日を逃したのは受取側のミスなので、その分の負担は受取側で」という発想ですね。

とはいえ、ケースバイケースで揉めることもあるので、事前に先方と相談して決めるのが無難だと思います(状況によって”角”がたちますよね)。

小切手の書き方そのものは、小切手の記入例・書き方の記事で詳しくまとめています。

先方への連絡・お詫びの例文

期日を過ぎてしまった場合、受取側から振出側へ速やかに連絡を入れる必要があります。電話連絡のあと、メールでも記録を残しておくと安心です。

件名:手形の期日経過に関するお詫びとご相談

○○株式会社 経理ご担当者様

いつもお世話になっております。△△株式会社の□□です。

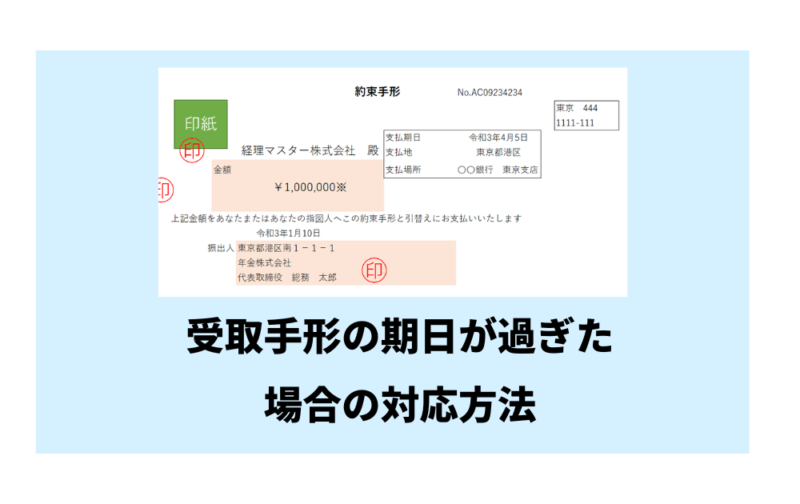

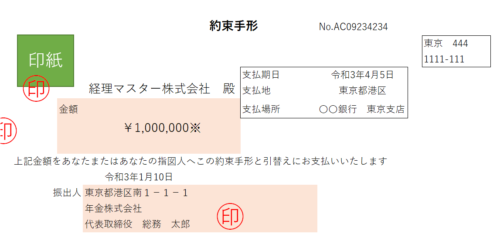

このたび、貴社よりお受けしております約束手形(手形番号:●●●●、額面:●●●円、満期日:令和●年●月●日)につきまして、弊社側の手続き遅延により支払呈示期間内に取立依頼を行うことができませんでした。

弊社の不手際により、ご迷惑をおかけしますことを深くお詫び申し上げます。つきましては、小切手のお振出しまたはお振込みによる再決済をご相談させていただければ幸いです。手形原本の返送方法等につきましても、ご指示いただけますと助かります。

何卒よろしくお願いいたします。

手形番号や金額は手形の現物を見ながら記入します。返送方法はトラブル防止のため書留が無難ですね。

経理処理の仕訳例

仕訳は、いったん本来の決済処理を入れてしまっている場合は「戻し」を経由する形にすると、後で見返したときに分かりやすいと思います。

振出側(支払側)の仕訳

すでに決済済みとして「支払手形/当座預金」で処理してしまった後に、取立不能と判明したケースです。

| 借 方 | 金 額 | 貸 方 | 金 額 |

|---|---|---|---|

| 当座預金 | 100 | 支払手形 | 100 |

| 支払手形 | 100 | 当座預金 | 100 |

戻し仕訳が不要であれば(まだ決済処理を入れていないなら)、下段の「支払手形/当座預金」を1本入れるだけで終わります。

受取側の仕訳

こちらもすでに「当座預金/受取手形」で入金処理を入れてしまっていた場合の戻しを含めた仕訳です。

| 借 方 | 金 額 | 貸 方 | 金 額 |

|---|---|---|---|

| 受取手形 | 100 | 当座預金 | 100 |

| 当座預金 | 100 | 受取手形 | 100 |

振込手数料を差し引いた額で振込を受けた場合は、下段の借方を「当座預金99/支払手数料1」のような形に分ける処理になります(差し引き分の負担を誰が見るかで勘定科目が変わってきます)。

期日を過ぎないための予防策

そもそも論ですが、こういうトラブルを起こさないための予防策も簡単に触れておきます。

- 受取手形は受け取ったら、できるだけ早めに取引銀行に取立依頼を出す

- 手形ごとに「満期日」「金額」「振出人」を一覧管理しておく(エクセルでも十分です)

- 資金繰りで取立をぎりぎりまで待つよりは、借入等で対応した方が経理担当者の精神衛生上ラクですね

うちの会社では、手形を受け取ったその週のうちに取立依頼を出すルールにしています。早く出しても満期日まで銀行が預かってくれるだけなので、特にデメリットはないと思います。

受取手形の期日が過ぎた時のQ&A

- 期日を1日だけ過ぎた手形でも、銀行は本当に受け付けてくれませんか?

-

原則は受け付けてくれないと考えてください。ただ、銀行や支店によっては「期日から2〜3営業日以内なら相談に応じる」というケースもあるので、まずは取引銀行に電話で確認してみるのが早いと思います。

- 期日切れと不渡りは何が違うの?

-

期日切れは「受取側が呈示期間内に銀行に持ち込まなかった」だけなので、振出人にお金がないわけではありません。一方の不渡りは「期日に呈示したけれど、振出人の当座預金に残高がなくて決済できなかった」状態で、振出人の信用問題に直結します。期日切れの方が穏やかな話、というイメージで大丈夫です。

- 期日切れの手形は、いつまでに対応すれば時効になりませんか?

-

振出人に対する支払請求権は、満期日から3年で時効消滅します(手形法70条)。3年あるとはいえ、放置するほど話がややこしくなるので、気づいたらすぐに先方へ連絡するのが無難ですね。

- 振込手数料の負担で先方と揉めてしまったらどうしますか?

-

原則として「期日を逃した側=受取側」が負担するケースが多いと思います。ただ、これはあくまで慣習なので、金額が大きい場合や付き合いが長い取引先の場合は、半額負担や別計上にするなど柔軟に話し合うのも一つの手です。経理担当としては、後で揉めないよう一度メール等で文書に残しておくと安心ですね。

- 紙の手形が廃止された後は、こういうトラブルはなくなりますか?

-

紙の約束手形は2026年度末(2027年3月末)に廃止予定で、電子記録債権(でんさい)への移行が進んでいます。電子化されると「うっかり期日を過ぎる」というトラブルは大幅に減るはずです(システム上で自動決済されるため)。とはいえ、当面は紙の手形も並行運用されると思うので、この対応知識はまだしばらく役立つ気がしますね。

【参考】約束手形の廃止について

全国銀行協会と経済産業省の方針により、紙の約束手形は2026年度末(2027年3月末)をもって全国銀行協会の電子交換所での取扱いを停止する予定です。これにより、紙の約束手形は実質的に廃止となり、電子記録債権(でんさい)への移行が進められています。