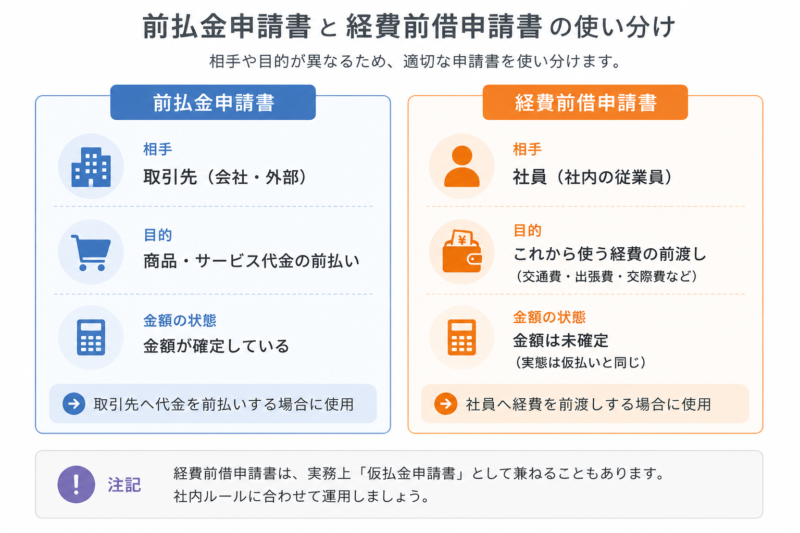

どちらも「お金を先に出す」点が共通ですが、相手が取引先か社員かで使い分けます。仮払金とも似ていて混同しやすいので、整理しておくと経理処理で迷いません。

今回は、前払金申請書・経費前借申請書の書き方と記入例、それから仮払金との違いや仕訳のポイントをまとめました。これから様式を整える経理担当の方の参考にしてください。

前払金・経費前借とは

前払金は、取引先への代金を納品・サービス提供より前に支払うお金です。会計では「前払金」または「前渡金」という資産の勘定科目で処理し、納品されたら仕入や経費に振り替えます。

一方、経費前借り(前借り)は、社員がこれから立て替える経費のために、会社から先にお金を受け取ることです。実務上は仮払いと近い扱いになります。

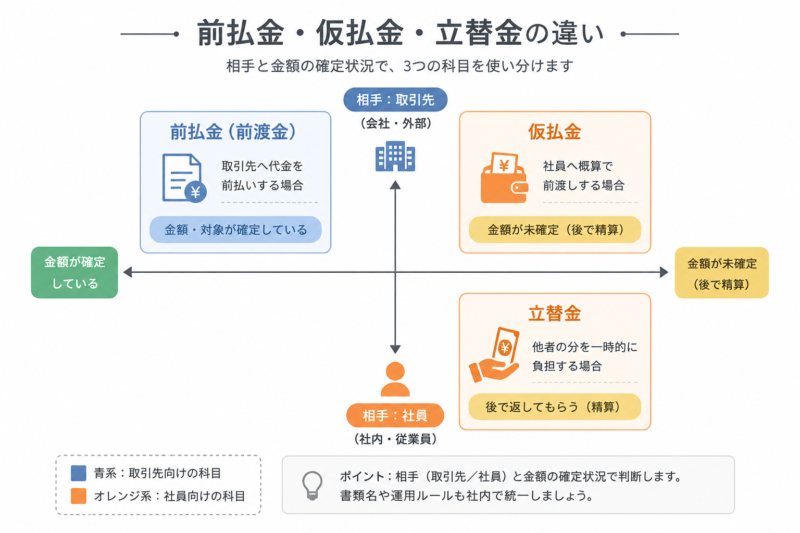

仮払金・立替金との違い

似た言葉が多いので、お金の向きと相手で整理すると分かりやすいです。

| 科目 | 誰に・何のため | 特徴 |

|---|---|---|

| 前払金(前渡金) | 取引先へ代金を前払い | 金額・対象が確定している |

| 仮払金 | 社員へ概算で前渡し | 金額が未確定(後で精算) |

| 立替金 | 他者の分を一時的に負担 | 後で返してもらう |

大きな違いは金額が確定しているかです。前払金は「この代金を前払いする」と金額が決まっているのに対し、仮払金は出張費など概算で渡して後から精算します。

前払金申請書に書く項目と記入例

前払金申請書には、おおむね次の項目を入れます。

- 申請者の氏名・所属・申請日

- 支払先(取引先名)

- 前払いの対象(商品・サービスの内容)

- 前払金額・支払期日・振込先

- 納品予定日(いつ精算するか)・承認欄

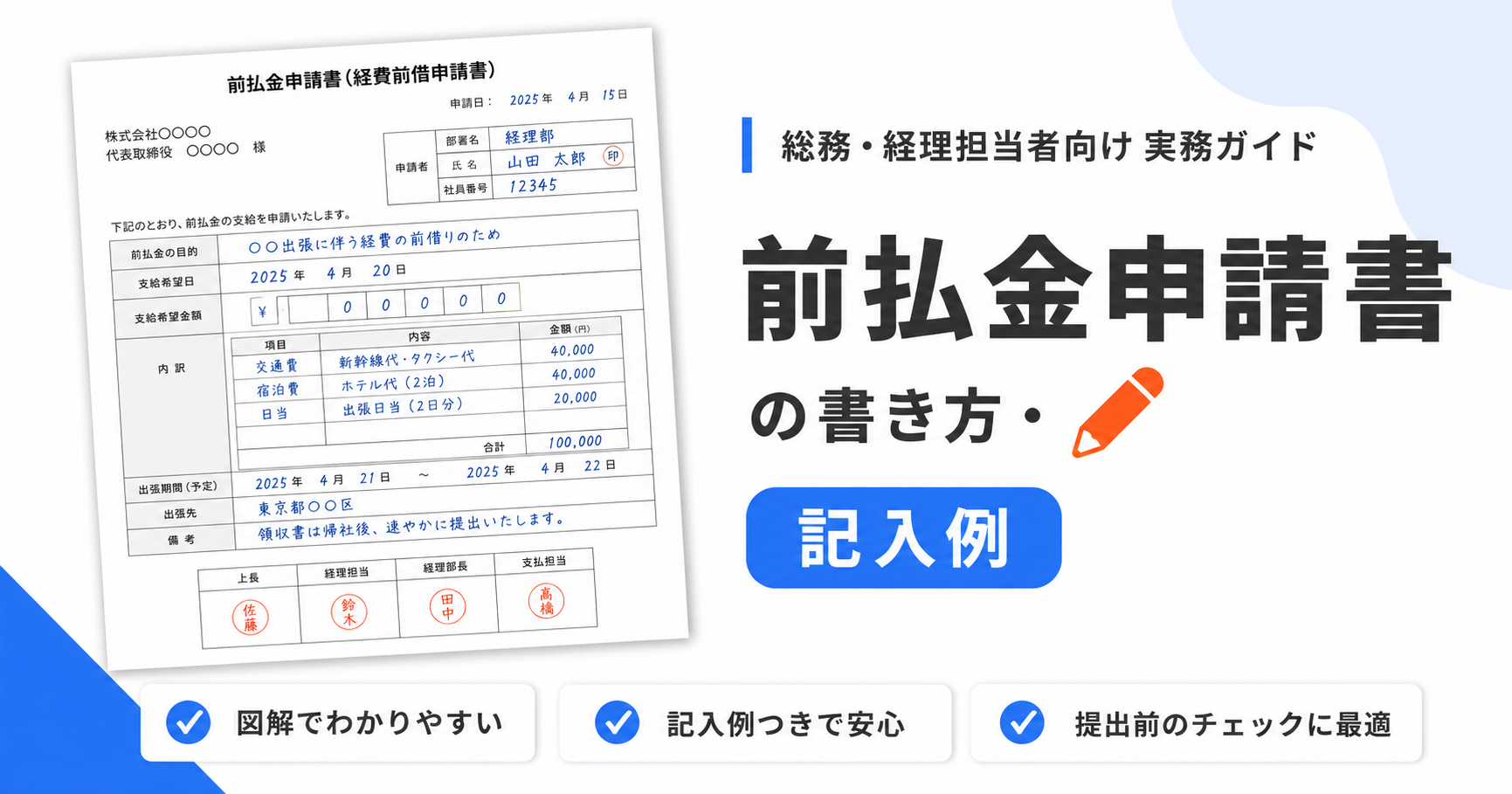

前払金申請書(文例)

申請日 令和 年 月 日

所属 総務部 氏名 山田太郎

支払先 株式会社〇〇製作所

対象 展示会用パンフレットの制作(前金50%)

前払金額 110,000円(税込)

支払期日 令和 年 6月20日 / 振込先 〇〇銀行 △△支店 普通 1234567

納品予定 令和 年 7月10日

上の例のように、支払先・対象・金額・納品予定を書いてもらえれば問題ないと思います。納品予定を書いておくと、いつ前払金を精算(仕入や経費に振替)すべきかが分かって便利です。

経費前借申請書に書く項目と記入例

経費前借申請書は、社員がこれから使う経費のために先にお金を受け取るための書類です。仮払いと同じく、後で精算します。

経費前借申請書(文例)

申請日 令和 年 月 日

所属 営業部 氏名 佐藤花子

前借りの目的 展示会の備品・資材の購入のため

前借希望額 30,000円

受取希望日 令和 年 6月18日

精算予定 購入後、領収書とともに〇日以内に精算

上の例のように、目的・希望額・受取日・精算予定を書いてもらいます。経費前借は実態として仮払いと同じなので、会社によっては仮払金申請書で兼ねることもありますね。

前払金申請書のテンプレート(無料ダウンロード)

そのまま使える前払金申請書のテンプレートを用意しました。社内の様式がまだ決まっていない方は、こちらをベースに使ってください。Excel版は金額の合計が自動計算されます。Word版は印刷してそのまま手書きで記入できます。

- 記入例の会社名・氏名・金額はすべて架空のサンプルです。自社の内容に書き換えてお使いください。

- Excel版は合計が自動計算されます。Word版は印刷してそのまま記入できます。

前払金の仕訳

前払金は、支払った時点ではまだ経費ではなく「前払金」という資産で受けて、納品されたときに仕入や経費へ振り替えます。

【仕訳例(前払11万円・後日納品)】

①前払時 (借)前払金 110,000 /(貸)普通預金 110,000

②納品時 (借)外注費 110,000 /(貸)前払金 110,000

納品時に前払金を取り崩して経費(ここでは外注費)に振り替えます。これで前払金の残高がゼロになります。前払いしたまま納品時の振替を忘れると、前払金がずっと残ってしまうので注意ですね。

前払金と前払費用の違い

名前が似ていますが、前払費用は「家賃や保険料など、継続的なサービスの前払い」です。1年分の家賃を前払いした場合などに使います。単発の商品・外注の前払いは前払金、継続サービスは前払費用、と分けると整理しやすいです。

運用するときの注意点

前払金の残高を管理する

前払金は納品されるまで資産として残ります。納品後に振替を忘れると残高が合わなくなるので、納品予定日を一覧で管理し、納品されたら速やかに精算(振替)するのがポイントです。

経費前借は精算を徹底する

経費の前借りも、仮払いと同じく精算漏れが起きやすいです。前借りしたまま残ると、決算で使途不明になりやすいので、購入後〇日以内に領収書とともに精算するルールにしておきましょう。

インボイス・電子保存の確認

納品時の請求書・領収書は、消費税の控除のためにインボイス(登録番号付き)かを確認します。前払金の段階ではなく、納品・精算時のインボイスで控除する点に注意します。前払いの管理は会計ソフト(「freee会計」など)で残高を見える化すると、振替漏れを防げます。

よくある質問(FAQ)

- 前払金と仮払金はどう使い分けますか?

-

金額が確定して取引先に前払いするのが前払金、概算で社員に渡して後から精算するのが仮払金です。相手(取引先か社員か)と、金額が確定しているかで判断します。

- 前払金を払った時点で消費税の控除はできますか?

-

原則は納品・サービス提供を受けた時点で、インボイスをもとに控除します。前払いした段階ではまだ控除しないのが基本です。納品時の請求書を必ず保管してください。

- 経費前借申請書は仮払金申請書と別に必要ですか?

-

必須ではありません。経費前借は実態が仮払いと同じなので、仮払金申請書で兼ねる会社も多いです。様式を分けたい場合だけ、専用の前借申請書を用意すれば十分です。

- 前払金を払ったのに納品されなかったら?

-

前払金は資産として残っているので、返金してもらうか、納品されるまで残高管理します。取引先の倒産リスクもあるので、高額な前払いは契約内容や相手の信用を確認してから行うのが安全です。

- 給料の前借りも経費前借申請書を使いますか?

-

いいえ、給料の前借り(給与の前払い)は別の扱いです。経費前借はあくまで業務の経費に使うお金で、個人の生活費の前借りとは区別します。給与の前払いは賃金規程などで別に定めます。

まとめ

前払金申請書は取引先への前払い、経費前借申請書は社員への前渡しに使います。どちらも「先に出したお金を、後で精算・振替する」のがポイントです。

- 前払金は取引先・金額確定、仮払金は社員・概算で使い分ける

- 前払金は「前払金」で受け、納品時に仕入・経費へ振替

- 継続サービスの前払いは前払費用(前払金と区別)

- 納品予定・精算予定を管理し、振替・精算漏れを防ぐ

前払金は残高管理さえできれば難しくありません。これから前払いの運用を整える方の参考になればうれしいです。