請求書は、取引代金を「いつまでに・いくら・どこへ」払ってほしいかを伝える書類です。

インボイス制度が始まってからは、単なる請求の連絡ではなく、相手の消費税計算(仕入税額控除)の根拠書類という役割が加わりました。記載が要件を満たしていないと、取引先に実害が出ます。

今回は、インボイス対応の請求書の書き方を記入例つきで解説します。テンプレート(Excel・Word)も配布しています。

インボイス対応で請求書の何が変わった?

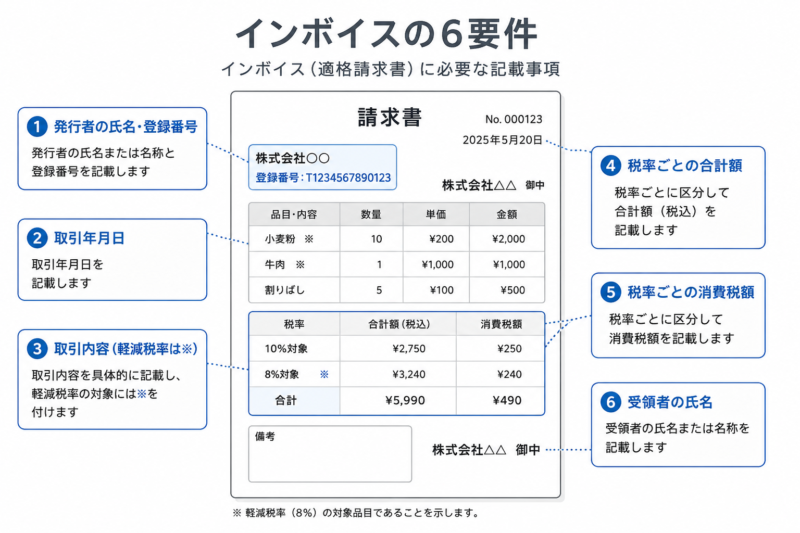

適格請求書(インボイス)として認められるには、従来の記載に加えて登録番号・適用税率・税率ごとの消費税額が必要になりました。要件は次の6つです。

- 発行者の氏名または名称と登録番号(T+13桁)

- 取引年月日

- 取引内容(軽減税率の対象品目にはその旨を表示)

- 税率ごとに区分して合計した対価の額と適用税率

- 税率ごとに区分した消費税額

- 交付を受ける事業者の氏名または名称(宛先)

免税事業者(登録番号なし)の場合は①の登録番号が書けないだけで、請求書自体は今までどおり発行できます。その場合の扱いは後述します。

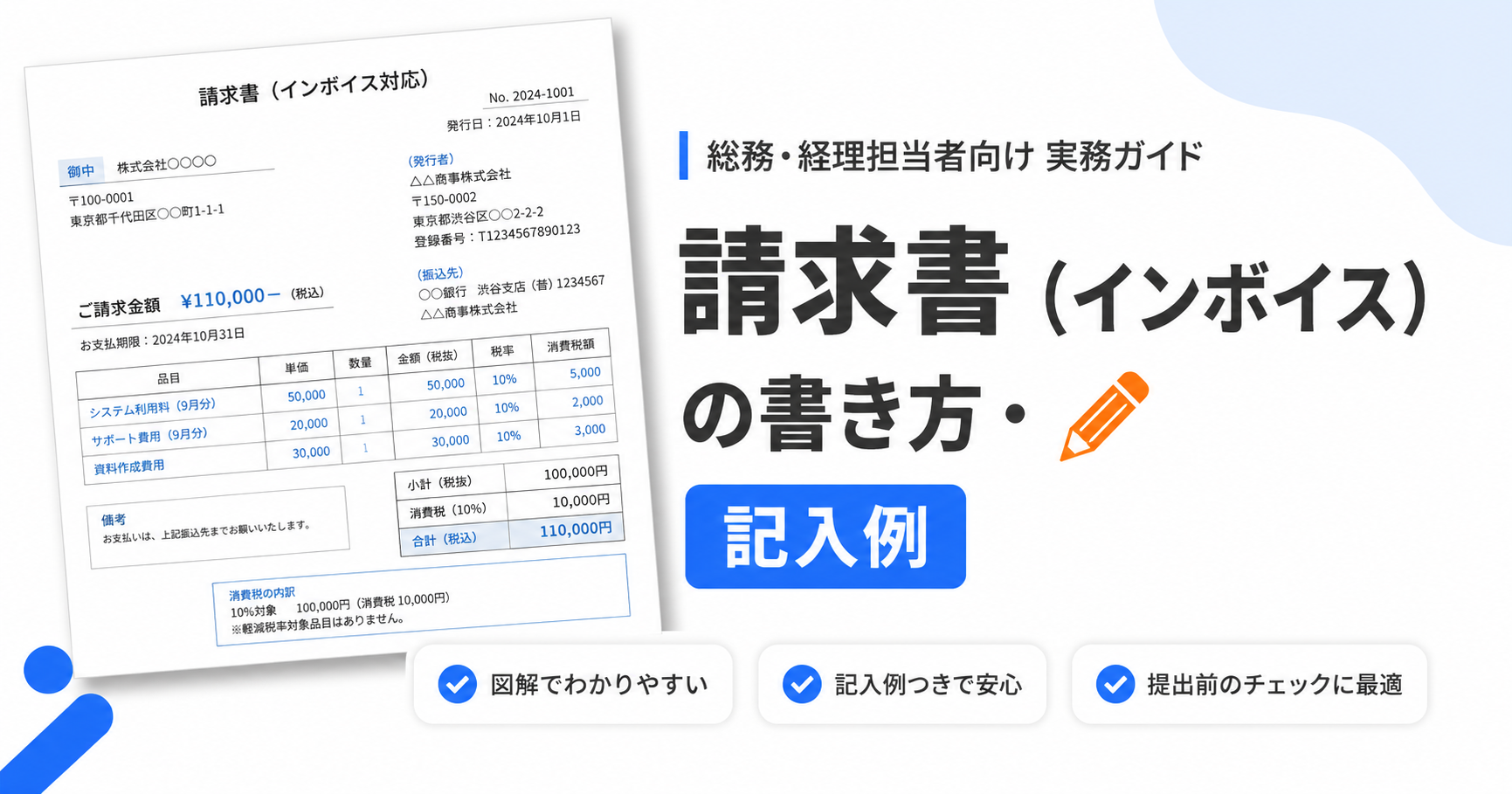

請求書の記入例・書き方

上の例のように書いてもらえれば、問題ないと思います。項目ごとのポイントです。

基本項目の書き方

- 宛先:正式名称+「御中」。請求先部署の指定があれば従う(経理部宛など)

- 請求書番号・発行日:締め日に合わせた発行日にするのが一般的(月末締めなら月末日付)

- 支払期限:「2026年7月31日」のように具体的な日付で。取引条件(翌月末払いなど)と一致させる

- 明細:品名・数量・単価・金額。納品書と紐づくよう納品日や納品書番号を書くと照合がスムーズ

- 税率ごとの小計・消費税額・合計:10%と8%が混在する場合は必ず区分する

- 振込先:銀行名・支店名・口座種別・口座番号・口座名義(カナ)。振込手数料の負担も明記

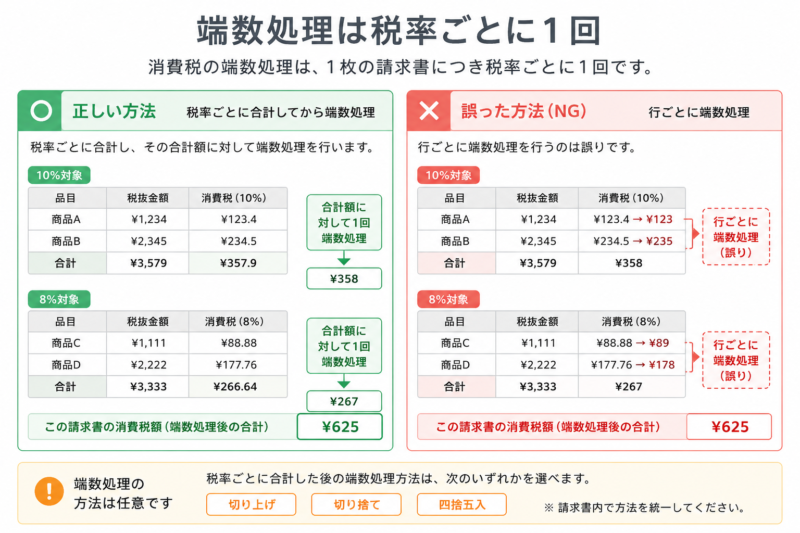

消費税の端数処理は「1枚につき税率ごとに1回」

インボイスでは、消費税の端数処理は1つの請求書につき税率ごとに1回しか認められません。

明細の行ごとに消費税を計算して切り捨て、それを合計する方式はNGです(税率ごとの合計額に対して税額を計算する)。古いExcelテンプレや販売管理ソフトの設定が行ごと計算のままになっていることがあるので、一度確認してください。

端数を切り捨てるか四捨五入するかは事業者の任意です(切捨てが多数派ですね)。

請求書のテンプレート(無料ダウンロード)

当サイトで作成したインボイス対応の請求書テンプレートです。登録番号欄・税率区分・振込先欄を備えています。

Excel版は税率ごとの自動計算(端数処理は税率ごと1回方式)入りです。

間違いやすいポイント

免税事業者はどう請求すればいい?

登録番号がなくても請求書は出せますし、消費税相当額を請求すること自体も禁止されていません。ただし相手(課税事業者)は仕入税額控除が一部しかできないため、取引条件の交渉になることがあります。

登録していないのに「T+適当な番号」を書くのは絶対NGです(罰則があります)。登録番号欄は空欄または欄ごと削除してください。

個人事業主への支払いがある請求書(源泉徴収)

自分が個人事業主で、原稿料・デザイン料など源泉徴収の対象になる報酬を請求する場合は、源泉徴収税額(10.21%)を記載してあげると先方の処理がスムーズです。

記載がなくても支払側の徴収義務はなくならないので、「請求額=振込額」にならないことがある点は覚えておいてください。

納品書とセットでインボイスにする方法もある

記載要件は1枚で満たす必要はなく、納品書+請求書のように相互の関連が明確な複数書類の組み合わせでも構いません。明細は都度の納品書に、登録番号と税額合計は月締めの請求書に、という分担が定番です。

発行・保存の実務

発行のタイミングは、都度払いなら納品時、掛け取引なら締め日後すぐです。締めから発行が遅れると、相手の支払サイクルに乗らず入金が1か月ずれることがあります(締め後3営業日以内、を目安にすると安全です)。

発行した請求書の控えは、インボイスの写しとして7年間の保存義務があります。PDFで発行したものは電子帳簿保存法に沿って電子のまま保存します。

角印は法的には不要です。PDF発行なら印影画像で十分ですし、印なしでも法的効力に差はありません。

まとめ

- インボイスの6要件(登録番号・税率ごとの対価と税額など)を満たす様式にする

- 消費税の端数処理は1枚につき税率ごとに1回。行ごと計算はNG

- 支払期限・振込先・手数料負担を明記して入金トラブルを防ぐ

- 控えは7年保存。PDF発行分は電子のまま保存

- 納品書とのセットでインボイス要件を満たす運用も可

請求書のQ&A

- 請求金額を間違えて発行してしまった。どう直す?

-

インボイスの場合、修正したインボイス(修正後の全項目を記載したもの、または訂正箇所を明示したもの)を改めて交付します。受け取った側が勝手に手書き修正するのは不可です。番号は同じで「修正再発行」と分かる形にしておきましょう。

- 値引きや返品があったときは?

-

請求後の値引き・返品には「適格返還請求書(返還インボイス)」の交付が原則必要です。ただし税込1万円未満の値引き等は交付免除です。振込手数料相当額を値引き処理する場合も、1万円未満なのでこの免除に当たります。

- 支払期限を過ぎても入金がないときは?

-

まずは入金漏れの可能性が高いので、丁寧に確認の連絡を入れます(相手の経理ミスが大半です)。それでも入金されない場合は督促状→内容証明と段階を踏みます。時効(原則5年)もあるので長期放置は禁物です。

- 毎月同額の請求(顧問料など)でも毎回発行する?

-

毎回発行が原則ですが、契約書+通帳記録の組み合わせでインボイス要件を満たせるケース(口座振替の家賃など)もあります。毎月の手間を減らしたいなら、契約書に登録番号・税率・税額を記載しておく方法を検討してください。

- 請求書に収入印紙は必要?

-

不要です。請求書は印紙税の課税文書ではありません。印紙が必要になるのは、代金を受け取ったときに発行する領収書(5万円以上・紙の場合)の方です。