電子化したら便利なんだろうけど、システムの変更や社内通達の準備などを考えると・・・後回しにしてきた経理担当は多いハズ。でも、実は2024年1月から完全義務化になっていて、しかも、ほぼ全ての法人・申告者が対象です。

2022年1月施行の改正電子帳簿保存法では、これまで印刷していた取引先からの請求書データなどは印刷保存できなくなりました。2年間の経過措置(2022年1月1日〜2023年12月31日)はすでに終了しているので、現在は電子取引のデータは電子保存が原則です。

とはいえ、令和5年度税制改正で恒久的な「新たな猶予措置」が設けられたので、いきなり全部システム化しなくても、「保存するデータのファイル名を規則性を持たせて保存」+「事務処理規程を作る」だけでも実は対応可能だったりします。

今回はそのあたり、何が義務化され、どう対応すればいいのか、分かりやすく解説していきますね。

この記事の内容

- 義務化された内容・ポイント(2024年1月から完全義務化済み)

- 令和5年度税制改正で追加された新猶予措置・検索要件緩和

- 電子帳簿保存法とは?

- 電子帳簿のメリット・デメリット

- 義務化対応の方法(無料でできる範囲〜全社ペーパーレス化まで)

マネーフォワードを使った実際の操作手順は「【電子帳簿保存法改正】マネーフォワードで実際やってみた!~仕訳・ファイルアップロード・添付・紐づけ・検索の流れを紹介します!~」で紹介しています。

以下内容は基本的に国税庁HP「電子帳簿保存法関係」を参考に作成しております。情報は随時アップデートしていきますね。

電子取引データの保存義務(現在のルール)

電子取引って何?どこからが対象?

2022年1月施行の改正で、最も注目されているのが次のポイントです。

電子取引(区分③)に関する改正事項

申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置は、廃止されました。

国税庁HP「電子帳簿保存法が改正されました」より

この電子取引とは、取引先とのメールでやり取りした、または取引先の指定URLからダウンロードした請求書などが該当します。

たとえば、メールで来たPDFを印刷して紙で保管するのはNGで、電子データのまま保存することが義務です。

そして、”申告所得税”とあるので、法人だけでなく個人事業主なども対象になります。

請求書などをまったく印刷で受け取っていない事業者は少ないと思うので、ほぼ全ての事業者が対象と言っていいですね。

2年間の経過措置はもう終わったの?

はい、終わっています。2022年1月の施行時には2年間(2022年1月1日〜2023年12月31日)の経過措置があり、「やむを得ない事情があれば紙保存もOK」という形で猶予されていましたが、2023年12月31日でこの経過措置は終了しました。

なので、2024年1月1日以降の電子取引データは原則すべて電子保存が必須になっています。

ただ、それだとシステム未対応の中小企業がパンクするということで、令和5年度税制改正で恒久的な「新たな猶予措置」が用意されました(次の章で解説します)。これは経過措置のような期間限定ではなく、要件を満たせばずっと使える措置です。

ちなみに、施行根拠となった官報(令和3年12月27日「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令」)の一部抜粋は下のような感じです。

令和5年度税制改正で何が変わった?

2022年改正の経過措置が終わるのに合わせて、令和5年度(2023年)の税制改正で電子帳簿保存法はさらに使いやすい方向で見直されました。中小企業の経理担当としては、ここを押さえておけばOKという内容です。

新たな猶予措置(恒久措置)とは?

これまでの経過措置に代わって、2024年1月から導入された恒久的な猶予措置です。次の2つの要件をどちらも満たせば、検索要件などの保存要件を満たさなくても電子データの保存だけでOKという緩い扱いになります。

- 所轄税務署長が、保存要件を満たして保存することができなかったことについて「相当の理由」があると認めること

- 税務調査などの際に、電子データのダウンロードの求めと、出力書面の提示・提出に応じることができること

「相当の理由」はかなり広く認められる方向です(システム整備が間に合わない、人員不足など)。事前申請も不要なので、システム対応が難しい中小企業はとりあえずこの猶予措置でしのぐ、という選択肢が現実的だと思います。

(前の経過措置との違いは、新猶予措置では「やむを得ない事情」ではなく「相当の理由」と要件がゆるくなり、しかも期限がない点ですね)

検索要件は売上5,000万円以下なら不要に?

令和5年度改正で、検索要件を満たさなくてもよい事業者の基準が大幅に拡大されました。

- 基準期間(前々事業年度)の売上高が5,000万円以下の事業者(改正前は1,000万円以下)

- または、電子取引データを書面に出力して、取引年月日・取引先ごとに整理して提示できる事業者

これに該当すれば、税務調査時にダウンロードの求めに応じることだけが条件で、検索機能の確保は不要になります。多くの中小企業はここに当てはまるんじゃないかなと思います。

スキャナ保存も要件が緩くなった?

令和5年度改正でスキャナ保存制度も少し緩和されています。

- 解像度・カラー画像情報の保存要件が廃止(一定条件下)

- 入力者等の情報の確認要件が廃止

- 帳簿との相互関連性の確保が「契約書・領収書等の重要書類のみ」に限定

紙で受け取った領収書をスキャンして電子化したい場合のハードルが下がっているので、この機会にスキャナ保存も検討してみてもいいかもしれません。

電子帳簿保存法とは?

電子帳簿保存法とは、1998年施行のペーパーレスを推進する法律です。

各事業者は、法人税法等で帳簿書類等を事業年度の確定申告書の提出期限の翌日から「7年間」、保存しなければなりません。これをデータで保存するための法律ですね。

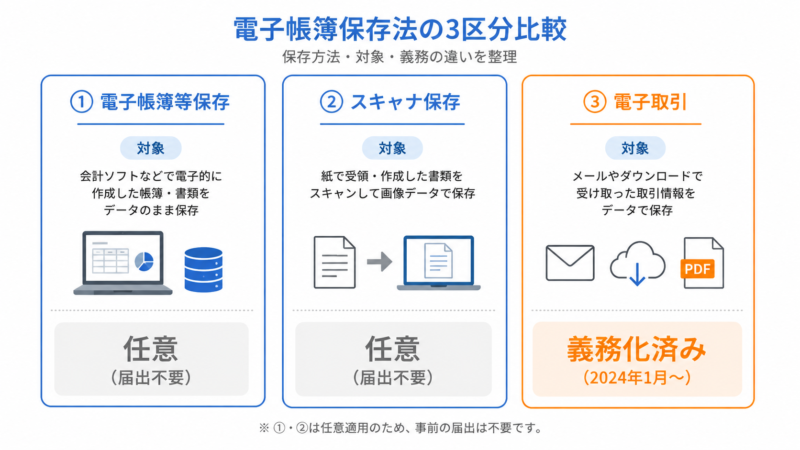

電子帳簿保存法では、下の3つに保存方法を区分しています。

- 電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)

- スキャナ保存(紙で受領・作成した書類を画像データで保存)

- 電子取引(電子的に授受した取引情報をデータで保存)⇒ここが義務化済み

個々の例は、①は作成した元帳などの帳簿をデータで保管、②は受け取った領収書などをスキャナーでデータ化、③はメールで取引先から請求書を受け取る、といった感じです。

2022年1月改正で何が変わった?

数回改正を重ねている同法ですが、2022年1月の主な変更点はこちらです。

- 承認制度の廃止(以前は事前に税務署へ届け出が必要でした)

- タイムスタンプの付与期間が最長2か月以内に

- 検索要件の緩和(その後さらに令和5年度改正で5,000万円以下まで拡大)

- 電子取引の印刷保存は不可、電子データでの保存が義務化

ペーパーレス推進のため、手続きが簡素化されたうえで、紙での保存を徐々にダメにする流れですね。

電子帳簿のメリット

義務化への対応方法を考える前に、紙と比べて電子帳簿のメリット・デメリットを整理しておきます。

主に次のポイントで電子保存の価値はあると思います。

- 置き場所を取らない(経理書類の保管だけで倉庫を借りている会社もあるほどで、保管スペースを大幅に削減できます)

- リモートワーク・複数拠点経理に対応できる(テレワークや複数拠点での作業時に、書類の郵送・FAX送付が不要になります)

- 検索・整理が楽になる(電子化すればファイル名や日付で検索でき、紙よりも整理整頓が格段に楽です)

電子帳簿のデメリット

よくある電子帳簿保存のデメリットは次のような感じです。

- 承認フローが滞る可能性がある(電子承認だと紙と違って目に留まりにくく、決裁が遅れるケースがあります)

- スキャナー作業の手間が増える(紙の書類を電子化するためにスキャン作業が必要になります)

- 保存容量の確保が必要(電子帳簿保存はカラーが原則で、画像データの容量が大きくなるため、サーバーやクラウドストレージの費用がかかります)

義務化に違反するとどうなる?

2024年1月以降、電子取引データを電子保存していなかった場合のリスクとしては、次のようなものが想定されます。

- 青色申告承認の取消し(最重リスク。ただし、軽微な不備で即取消しではなく、悪質性や反復性が見られる場合)

- 推計課税の対象となる可能性

- 仮装・隠蔽と見られた場合は重加算税の加算(10%加重)

とはいえ、上の新猶予措置を使えば実質的に電子保存だけでOKなので、過度に恐れる必要はないと思います。「相当の理由」を説明できる状態にしておくのと、紙の控えを残しておくことが大事ですね。

電子帳簿保存法についての分かりやすい本

電子帳簿保存法に関する書籍も色々出ていますが、令和5年度改正以降の最新版が出ているか確認したうえでお選びください。

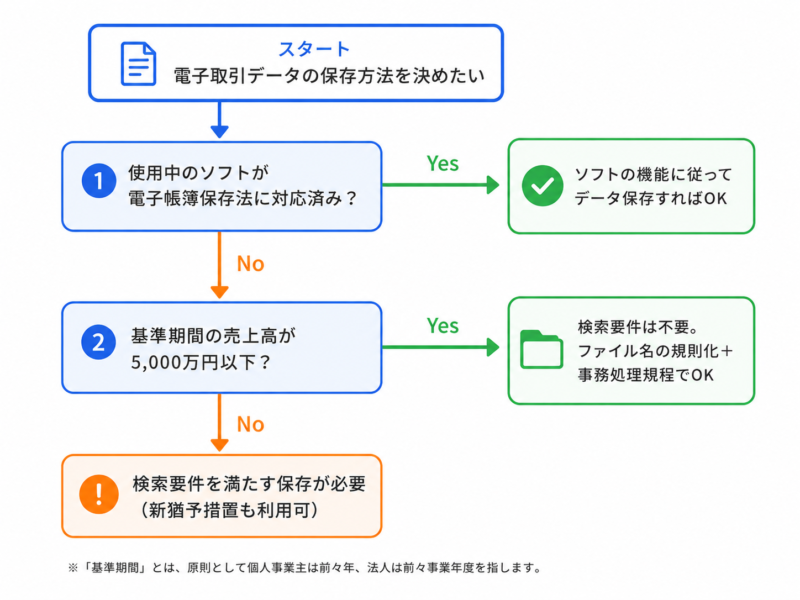

電子帳簿保存法の難易度別の実現方法

使用中のシステムが対応済みか調べ、対応してなければ、義務化のみ対応するのが楽だと思います。

使ってるソフトが対応してるか分からない…どう調べる?

使用中のソフトが電子帳簿保存法対応か調べ、対応済みでその通りの保存ができていれば、追加対策は不要です(ここでいうソフトは会計ソフト・基幹システム・経費精算システムのことです)。

ただ、注意していただきたいのは、改正前の旧法対応をうたうソフトも残っていることです。「2022年改正」と「令和5年度改正」両方に対応しており、その通りの保存ができているか確認が必要ですね。

たとえば、メールで来たPDFの請求書を保存する機能がないソフトは対応していないことになります。

無料で「電子取引」だけ対応するには?

義務化される「電子取引」だけ対応しようと思えば、下の2つの両方を行えば、無料で対応可能です。

①保存するデータのファイル名を規則性を持たせる、または「索引簿」を作る

②事務処理規程を作る

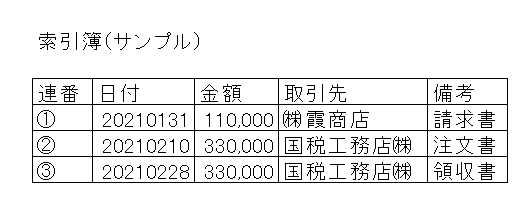

①ファイル名を規則化、または「索引簿」を作る

「検索機能の確保」が条件のため、請求書データのPDF等のファイル名に規則性を持たせ、「日付・取引先・金額」を入れる形が必要です(基準期間売上5,000万円以下の事業者は不要ですが、念のため備えておくと安心です)。

たとえば、2024年(令和6年)10月31日に株式会社国税商事から受領した110,000円の請求書であれば、「20241031_㈱国税商事_110,000」というファイル名にする、といった感じです。

ファイル名の対応はイヤということなら、索引簿での対応となり、次のような形で作る必要があります。

上の例の様に作っておけば、問題ないと思います。

②事務処理規程を作る

たとえば法人であれば、下のような規程を作る必要があります。

電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)

第1章 総則

(目的)

第1条 この規程は、電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律第7条に定められた電子取引の取引情報に係る電磁的記録の保存義務を履行するため、○○において行った電子取引の取引情報に係る電磁的記録を適正に保存するために必要な事項を定め、これに基づき保存することを目的とする。

(適用範囲)

第2条 この規程は、○○の全ての役員及び従業員(契約社員、パートタイマー及び派遣社員を含む。以下同じ。)に対して適用する。

(管理責任者)

第3条 この規程の管理責任者は、●●とする。

第2章 電子取引データの取扱い

(電子取引の範囲)

第4条 当社における電子取引の範囲は以下に掲げる取引とする。

一 EDI取引

二 電子メールを利用した請求書等の授受

三 ■■(クラウドサービス)を利用した請求書等の授受

四 ・・・・・・

(取引データの保存)

第5条 取引先から受領した取引関係情報及び取引相手に提供した取引関係情報のうち、第6条に定めるデータについては、保存サーバ内に△△年間保存する。

(対象となるデータ)

第6条 保存する取引関係情報は以下のとおりとする。

一 見積依頼情報

二 見積回答情報

三 確定注文情報

四 注文請け情報

五 納品情報

六 支払情報

七 ▲▲

(運用体制)

第7条 保存する取引関係情報の管理責任者及び処理責任者は以下のとおりとする。

一 管理責任者 ○○部△△課 課長 XXXX

二 処理責任者 ○○部△△課 係長 XXXX

(訂正削除の原則禁止)

第8条 保存する取引関係情報の内容について、訂正及び削除をすることは原則禁止とする。

(訂正削除を行う場合)

第9条 業務処理上やむを得ない理由によって保存する取引関係情報を訂正または削除する場合は、処理責任者は「取引情報訂正・削除申請書」に以下の内容を記載の上、管理責任者へ提出すること。

一 申請日

二 取引伝票番号

三 取引件名

四 取引先名

五 訂正・削除日付

六 訂正・削除内容

七 訂正・削除理由

八 処理担当者名

2 管理責任者は、「取引情報訂正・削除申請書」の提出を受けた場合は、正当な理由があると認める場合のみ承認する。

3 管理責任者は、前項において承認した場合は、処理責任者に対して取引関係情報の訂正及び削除を指示する。

4 処理責任者は、取引関係情報の訂正及び削除を行った場合は、当該取引関係情報に訂正・削除履歴がある旨の情報を付すとともに「取引情報訂正・削除完了報告書」を作成し、当該報告書を管理責任者に提出する。

5 「取引情報訂正・削除申請書」及び「取引情報訂正・削除完了報告書」は、事後に訂正・削除履歴の確認作業が行えるよう整然とした形で、訂正・削除の対象となった取引データの保存期間が満了するまで保存する。

附則

(施行)

第10条 この規程は、令和○年○月○日から施行する。

(***以上、国税庁HPより引用)

この規程は国税庁HPで公開されているのでURLを案内しておきますね。

国税庁HPの「参考資料(各種規程等のサンプル)」から該当サンプルのリンクだけを表示します。

- (索引簿の作成例)(Excel/11KB)

- 電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB)

- 電子取引データの訂正及び削除の防止に関する事務処理規程(個人事業者の例)(Word/15KB)

この際に全業務、電子帳簿保存へ切り替える

電子帳簿保存法対応ソフトを使い、全社的にペーパーレスにする方法です。

すでに導入済みのインボイス制度との合わせ技で考えると、どうせなら全面的に変更するほうがいいとは思いますが、経理だけでなく他部署を巻き込んだ全社対応が必要となるので、結構大変な作業になります。

そのため、たとえば1か月無料体験できる電子帳簿保存法対応の「マネーフォワード」を体験した後に、自社の業務フローをどう変えるか考えてみるのもありかなと思います。

公式サイト マネーフォワード

マネーフォワードで電子帳簿保存を行う場合は「クラウドBox」機能を使い、写真やスキャナーで取り込んだデータをアップロードして、仕訳登録を行う流れとなります。

無料登録はすぐできるので、実際にマネーフォワードで操作してみて、電子帳簿保存ってこんな感じかと体感してもらうと理解が深まると思います(たとえばスマホだと下のスライドショー動画のような感じです)。

操作手順の詳細は「【電子帳簿保存法改正】会計ソフトで実際やってみた対応例を紹介!~仕訳・ファイルアップロード・添付・紐づけ・検索の流れ~」で紹介しています。

個人事業主の方でマネーフォワードを検討している場合は「個人事業主の会計ソフトはmoneyforward(マネーフォワード)がいい5つの理由」も参考になると思います。

電子帳簿保存法のよくある質問

- うちはまだ紙で出力して保管してるけど大丈夫?

-

2024年1月から電子取引データの紙保存はNGです。ただ、令和5年度改正の新猶予措置を使えば、「相当の理由」があり税務調査時にダウンロードと紙の提示ができれば、検索要件などを満たさなくてもデータ保存だけでOKです。とりあえずデータをそのまま保管する運用に変えておくのが安心ですね。

- 新猶予措置っていつまで使えるの?

-

新猶予措置は恒久的な措置なので、期限はありません。前回の経過措置(2022〜2023年)と違って、相当の理由があると認められる限りは継続して使えます。

- 「相当の理由」ってどこまで認められるの?

-

システム整備が間に合わない、人員不足、コスト的に厳しいなど、かなり広く認められる方向です。事前申請も不要なので、税務調査時に説明できる状態にしておけば大丈夫だと思います。

- 紙で受け取った請求書はどうすればいい?

-

紙で受け取った請求書は今まで通り紙で保管してOKです。義務化されているのは「電子取引」(メール添付PDF・ダウンロード請求書など)だけ。スキャナ保存にすれば電子化もできますが、こちらは任意です。

- FAXで受け取った請求書は電子取引?

-

紙で出力されるFAXは「紙の取引」扱いです。一方、複合機などで受信データをそのままPDFで保存している場合は電子取引にあたる可能性が高いので、運用形態の確認が必要ですね。

- 個人事業主も対象?

-

はい、対象です。法人税だけでなく申告所得税も対象なので、個人事業主・フリーランスも電子取引データの電子保存が義務になります。新猶予措置は同じく使えるので、まずはデータをそのまま保存する運用にしておけば大丈夫だと思います。

まとめ

2022年1月施行の改正電子帳簿保存法は、2年間の経過措置を経て2024年1月から完全義務化されました。取引先からのメールやダウンロードで受け取った請求書データは、紙印刷ではなくデータのまま保存することが必要です。

ただし令和5年度税制改正で恒久的な「新猶予措置」が用意されたので、システム未対応の中小企業は次の2つで対応すればOKです。

「保存するデータのファイル名を規則性を持たせて保存」、「事務処理規程を作る」

ぐらいで対応可能です。基準期間の売上高が5,000万円以下なら検索要件もそもそも不要なので、過度に身構えなくても大丈夫だと思います。よかったら参考にしてみてください。