決算が近づくと出てくる「棚卸」という作業。倉庫や店頭の在庫を数えて回るあれですが、「なぜわざわざ数えるのか」「数えた在庫をどう金額にするのか」まで聞かれると、意外と説明に困るものです。

じつは棚卸は、その年の利益を正しく計算するために欠かせない作業です。在庫の金額をどう評価するかで、売上原価が変わり、利益も変わってきます。経理にとっては、決算の精度を左右する大事なポイントなのです。

今回は、棚卸資産とは何かという基本から、売上原価の算定、棚卸のやり方、評価方法の種類と選び方までを、経理担当者向けに整理しました。よかったら参考にしてください。

棚卸資産とは?

まずは棚卸資産がどういうものかをおさえましょう。固定資産と対比すると、性格がはっきりします。

販売目的で持っている資産

棚卸資産とは、販売することを目的に持っている資産のことです。いわゆる在庫で、仕入れた商品、自社で作った製品、その材料である原材料、製造途中の仕掛品などが含まれます。売って利益を得るために持っているもの、と考えるとわかりやすいです。

固定資産との違い

同じ「資産」でも、棚卸資産と固定資産は目的がちがいます。固定資産は、機械や備品のように「事業で使うため」に長く持つもの。これに対し棚卸資産は、「売るため」に一時的に持つものです。たとえば同じパソコンでも、自社で使うなら固定資産、販売店が売り物として仕入れたなら棚卸資産になります。何のために持っているかで分類が変わるのですね。

なぜ期末に棚卸が必要なの?

期末に在庫を数えるのは、「売れ残った分」をはっきりさせるためです。仕入れた商品のうち、売れた分はその年の費用(売上原価)になりますが、売れ残った分は費用にせず、翌年に持ち越します。期末にいくら在庫が残っているかを確定させないと、その年の売上原価が計算できず、利益も正しく出せないのです。

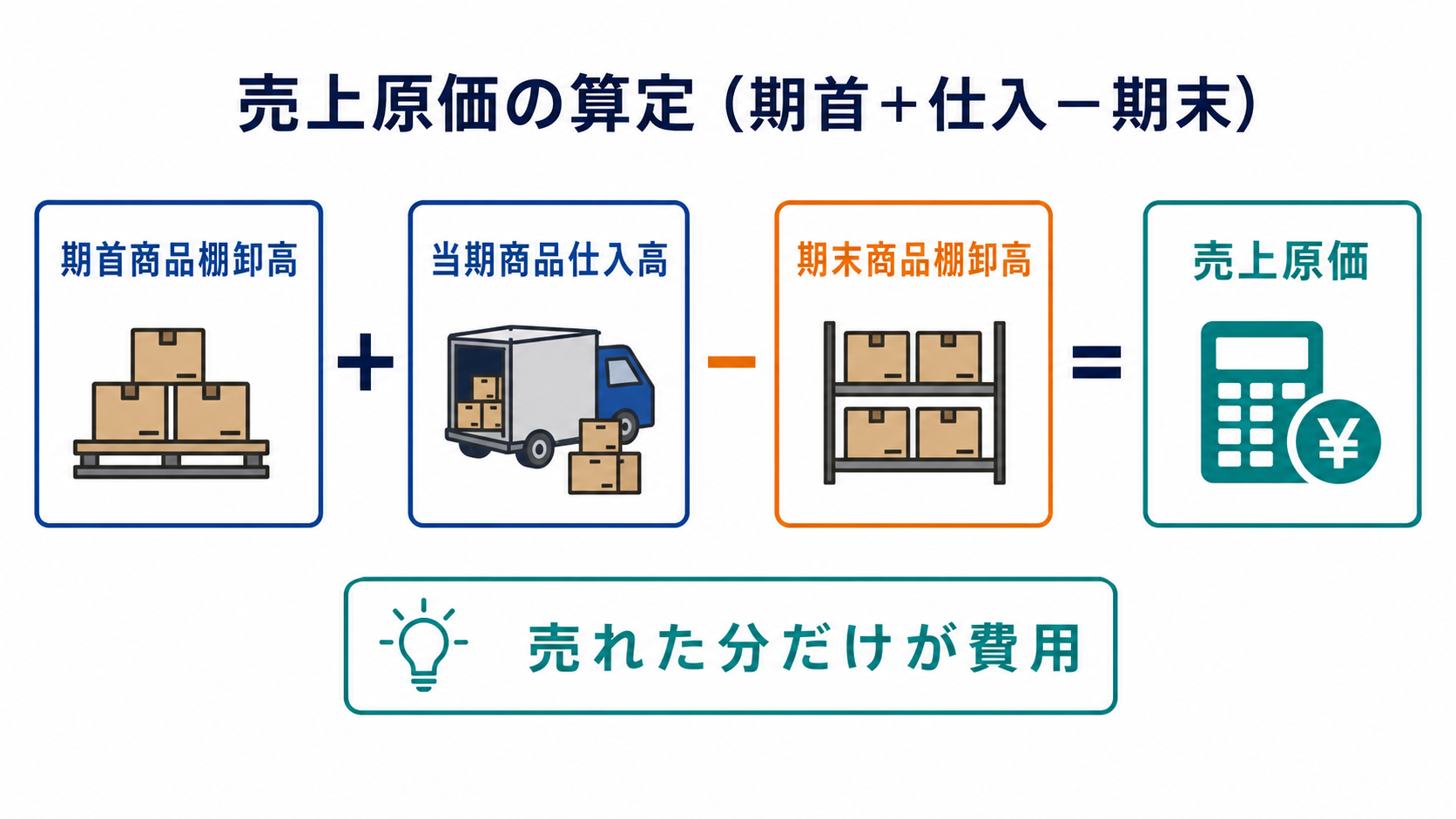

売上原価の算定

棚卸と切っても切れないのが、売上原価の計算です。ここが棚卸資産の最大のポイントです。

売れた分だけが費用になる

売上原価は、次の式で計算します。

売上原価 = 期首棚卸高 + 当期仕入高 − 期末棚卸高

期首の在庫に、その年に仕入れた分を足し、売れ残った期末の在庫を引く。すると、その年に「売れた分」の原価が求められます。仕入れた金額がそのまま費用になるのではなく、あくまで売れた分だけが費用になる、というのが大事な考え方です。

計算例

具体的な数字で見てみましょう。

- 期首棚卸高(前年からの繰越在庫)……100万円

- 当期仕入高(その年に仕入れた額)……500万円

- 期末棚卸高(売れ残った在庫)……150万円

この場合、売上原価は「100万円 + 500万円 − 150万円 = 450万円」となります。仕入れた500万円のうち、売れた450万円分が費用になり、残りの150万円は翌年へ持ち越される、というわけです。

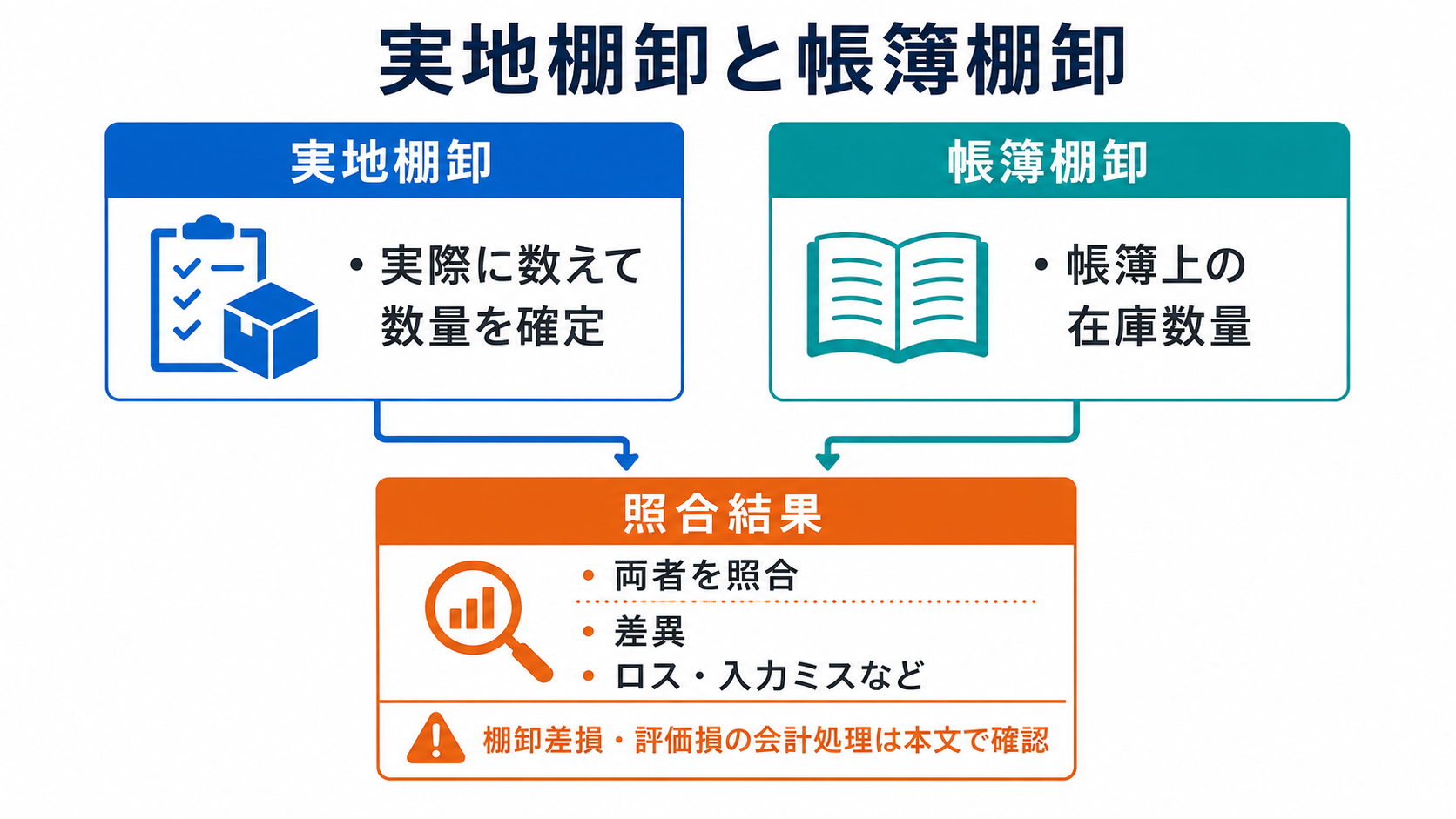

棚卸のやり方(実地棚卸と帳簿棚卸)

棚卸には、実際に数える方法と、帳簿で把握する方法の2つがあります。両方を突き合わせることが大切です。

| 方法 | 内容 |

|---|---|

| 帳簿棚卸 | 入出庫を帳簿に記録し、計算上の在庫数を把握する |

| 実地棚卸 | 実際に現物を数えて、本当の在庫数を確認する |

帳簿上はあるはずの在庫が、実際に数えると足りない、ということはよく起こります。この差を「棚卸差異」といい、紛失・破損・記帳ミス・盗難などが原因です。実地棚卸でこの差を見つけ、原因を確かめて帳簿を実態に合わせることが、棚卸の重要な役割です。最終的には、実地棚卸で確認した数を正しい在庫として決算に反映します。

棚卸資産の評価方法

在庫の「数」が決まったら、次は「金額」です。同じ商品でも、仕入れる時期によって単価は変わります。期末に残った在庫をどの単価で評価するかで、いくつかの方法があります。

原価法の主な方法

取得した原価をもとに評価するのが原価法です。代表的なものを表にまとめます。

| 方法 | 考え方 |

|---|---|

| 先入先出法 | 先に仕入れたものから先に売れたとみなす。期末在庫は新しい仕入分で評価 |

| 総平均法 | 期首在庫と当期仕入の合計を、総数量で割った平均単価で評価 |

| 移動平均法 | 仕入のたびに平均単価を計算し直して評価 |

| 最終仕入原価法 | 期末に最も近い仕入時の単価で、在庫全体を評価 |

| 個別法 | 一つひとつの実際の取得原価で評価(宝石・不動産など) |

| 売価還元法 | 売価に原価率をかけて原価を求める(取扱品目が多い小売業など) |

計算が簡単なのは最終仕入原価法ですが、最後の仕入単価で全部を評価するため、価格変動が大きいと実態とずれることもあります。先入先出法や平均法は、より実態に近い評価になりますが、計算はやや手間がかかります。

低価法(時価が下がったとき)

原価法とは別に、低価法という考え方もあります。これは、原価と期末の時価を比べて、時価のほうが低い場合は時価で評価する方法です。売れ残りや型落ちで価値が下がった在庫を、高い原価のまま計上し続けないための処理で、会計のルール上は重要な考え方になっています。

評価方法の選び方・届出

どの評価方法を使うかは、原則として会社が選べますが、注意点があります。

税務上、評価方法を選びたい場合は、税務署へ届出が必要です。届出をしないと、法定評価方法である「最終仕入原価法(原価法)」が自動的に適用されます。多くの中小企業が、とくに届出をせず最終仕入原価法を使っているのは、このためです。

また、期末の在庫評価は利益に直結します。期末棚卸高が大きくなれば、その分だけ売上原価が小さくなり、利益は増えます。逆に在庫を低めに評価すれば、利益は小さくなります。だからこそ、毎期同じ方法で、恣意的な操作なく評価することが求められます。一度決めた方法は、継続して使うのが原則です。

棚卸資産のよくある質問(FAQ)

- 評価方法は途中で変えられる?

-

評価方法は、毎期継続して使うのが原則で、自由に変えることはできません。変更したい場合は、変更しようとする事業年度が始まる日の前日までに、税務署へ「棚卸資産の評価方法の変更承認申請書」を提出して承認を受ける必要があります。合理的な理由なく頻繁に変えると、利益操作とみられかねません。最初に方法を選ぶ段階で、自社に合うものをよく検討しておきましょう。

- 棚卸減耗損・商品評価損とは?

-

棚卸減耗損は、帳簿上の数量より実際の数量が少なかったとき、その不足分を損失として計上するものです。商品評価損は、時価が原価より下がったとき、その差額を損失として計上するものです。前者は「数量」の減少、後者は「単価(価値)」の下落による損失、という違いがあります。どちらも決算で在庫を実態に合わせるための処理で、利益にも影響します。

- 期末在庫が増えると利益はどうなる?

-

期末在庫(期末棚卸高)が増えると、売上原価が小さくなるため、利益は増えます。売上原価は「期首+仕入−期末」で計算するので、引く数である期末在庫が大きいほど、費用が減るからです。逆に在庫が少なければ利益は減ります。在庫の数え漏れや評価ミスがあると利益が大きくずれてしまうので、棚卸は正確に行うことが大切です。

- 仕掛品はどう評価する?

-

仕掛品は、製造途中の製品なので、そこまでにかかった原価(材料費・労務費・経費)を集計して評価します。完成品ではないため、どこまで加工が進んでいるか(進捗度)を加味して計算するのが基本です。製造業では、この仕掛品の評価が原価計算と密接に関わってきます。集計が複雑になりやすいので、原価計算のルールを整えたうえで、継続的に同じ方法で評価しましょう。

- 棚卸は決算のときだけやればいい?

-

税務上は、少なくとも期末(決算時)に実地棚卸を行うことが求められます。ただ、実務では、月末ごとに棚卸をして月次決算に反映している会社も多いです。こまめに棚卸をすると、在庫差異や不良在庫を早く見つけられ、発注や管理の改善にもつながります。年に一度の決算棚卸だけでなく、可能なら定期的に在庫を確認する習慣をつけるのがおすすめです。

棚卸資産は「売るために持つ在庫」で、期末にいくら残っているかを確定させることで、その年の売上原価と利益が決まります。売上原価は「期首+仕入−期末」で求め、在庫の金額は先入先出法や最終仕入原価法などの評価方法で計算します。届出をしなければ最終仕入原価法になること、一度決めた方法は継続して使うことを、おさえておきましょう。まずは決算前に、実地棚卸で正確な在庫を把握するところから始めてもらえればと思います。