「決算で出てくる『経過勘定』とは、どういうときに使うのだろう」。前払費用・前受収益・未払費用・未収収益という、似たような言葉が並ぶため、経理や総務として決算に関わると、混乱しやすい項目です。

私も決算整理に取り組んできましたが、経過勘定は「お金の動きと、費用・収益の発生時期のズレを直す処理」と理解すると、すっきり整理できました。4つの違いをパターンで覚えておくと、迷わず仕訳できるようになります。

今回は、決算整理の一つである経過勘定について、基本の考え方と4つの種類、それぞれの仕訳例、処理の注意点を整理しました。決算整理を進めたい方の参考になればうれしいです。

経過勘定とは?

経過勘定が必要な理由

経過勘定とは、お金の支払い・受け取りの時期と、費用・収益が発生する時期がずれているときに、その期に対応する分へ調整するための勘定です。会計では、お金の動きそのものではなく、その期に対応する費用と収益で利益を計算します(発生主義)。たとえば、1年分の保険料を当期にまとめて払っても、来期分が含まれていれば、その分は当期の費用にはしません。当期分と来期分をきちんと分けるのが経過勘定の役割です。

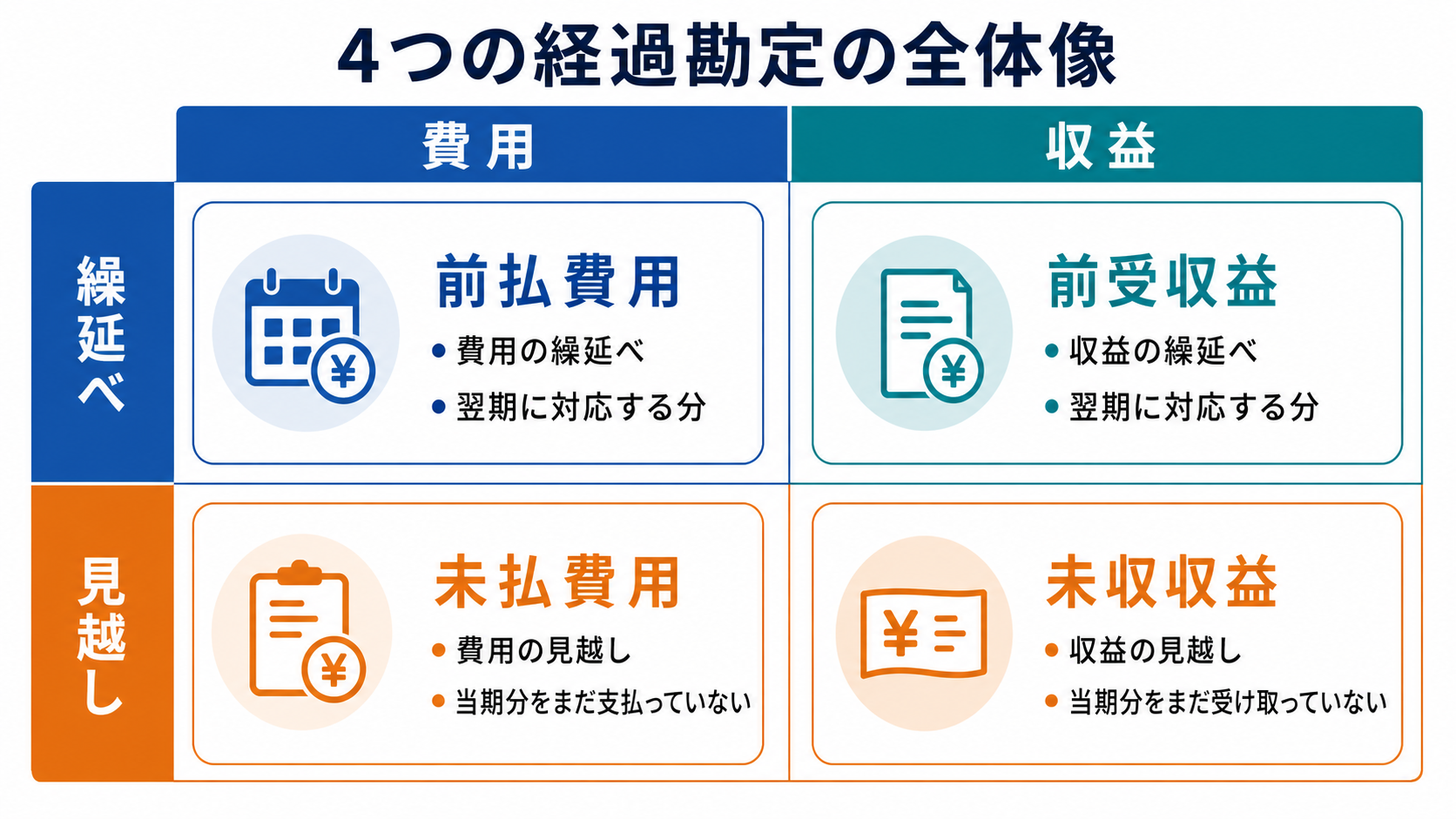

4つの経過勘定の全体像

経過勘定は、費用か収益か、すでに払った(受け取った)か、まだ払っていない(受け取っていない)かで、4つに分かれます。

| 勘定科目 | 分類 | 内容 |

|---|---|---|

| 前払費用 | 費用の繰延べ | 来期分の費用を先に払った |

| 前受収益 | 収益の繰延べ | 来期分の収益を先に受け取った |

| 未払費用 | 費用の見越し | 当期分の費用をまだ払っていない |

| 未収収益 | 収益の見越し | 当期分の収益をまだ受け取っていない |

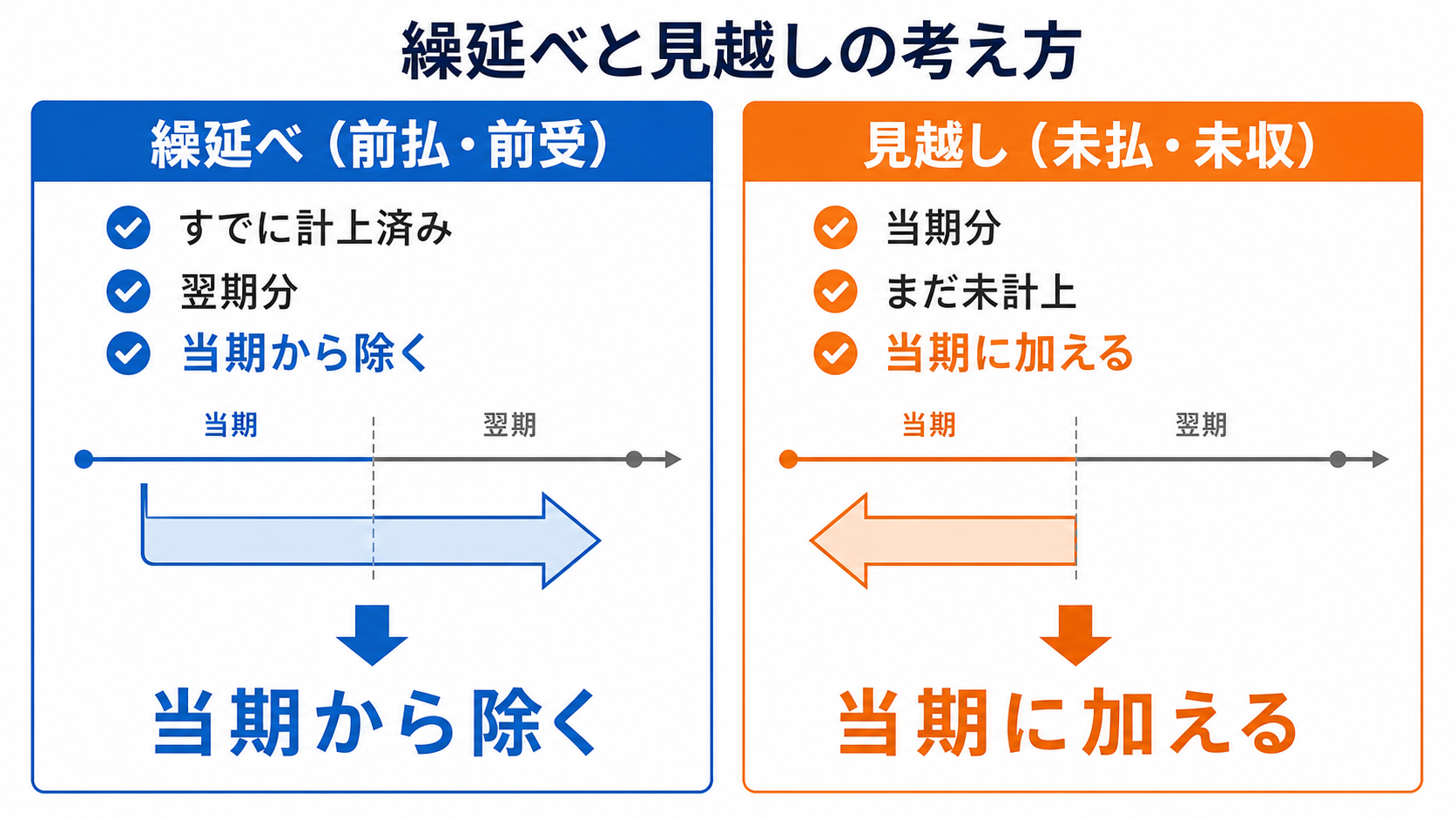

「先に動いたお金を当期から取り除く」のが繰延べ、「まだ動いていないお金を当期に取り込む」のが見越しです。次に、それぞれの仕訳例を見ていきます。

前払費用・前受収益(繰延べ)

前払費用の仕訳例

前払費用は、来期分の費用を先に払ったときに使います。たとえば、決算日に、翌期分の保険料6万円が含まれているとします。この6万円は当期の費用から取り除き、前払費用(資産)に振り替えます。仕訳は、前払費用(資産)を借方に、保険料(費用)を貸方に記入します。これにより、当期の費用には当期分だけが残ります。

前受収益の仕訳例

前受収益は、来期分の収益を先に受け取ったときに使います。たとえば、決算日に、翌期分の受取家賃4万円を先に受け取っているとします。この4万円は当期の収益から取り除き、前受収益(負債)に振り替えます。仕訳は、受取家賃(収益)を借方に、前受収益(負債)を貸方に記入します。来期になって、その期の収益として計上します。

未払費用・未収収益(見越し)

未払費用の仕訳例

未払費用は、当期分の費用なのに、まだ払っていないときに使います。たとえば、決算日時点で、当期に発生した利息5,000円がまだ未払いだとします。この5,000円は当期の費用として計上し、相手科目を未払費用(負債)とします。仕訳は、支払利息(費用)を借方に、未払費用(負債)を貸方に記入します。実際に払うのは来期でも、当期の費用に取り込みます。

未収収益の仕訳例

未収収益は、当期分の収益なのに、まだ受け取っていないときに使います。たとえば、決算日時点で、当期に発生した貸付金の利息3,000円がまだ未収だとします。この3,000円は当期の収益として計上し、相手科目を未収収益(資産)とします。仕訳は、未収収益(資産)を借方に、受取利息(収益)を貸方に記入します。受け取るのは来期でも、当期の収益に取り込みます。

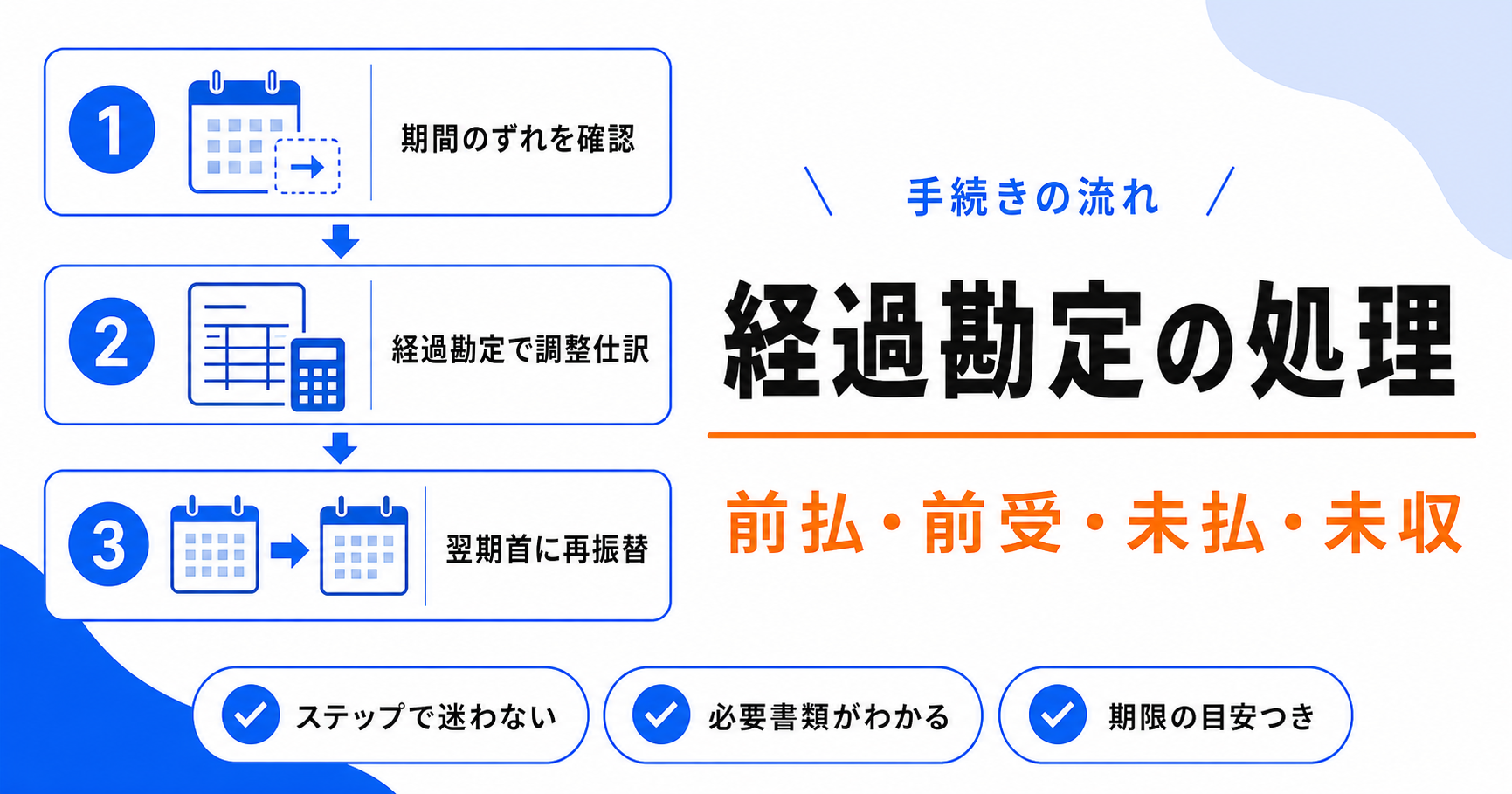

経過勘定の処理の注意点

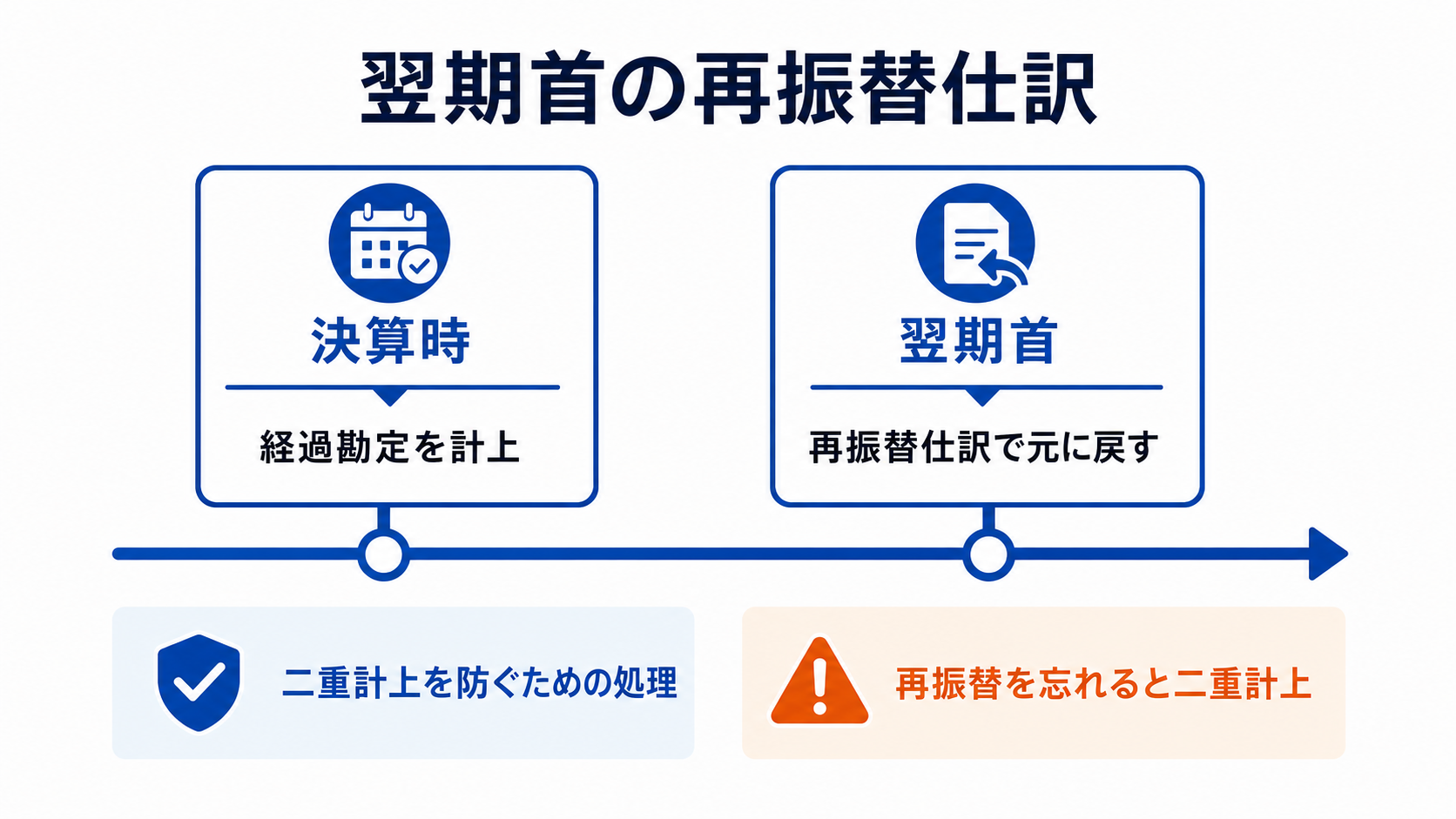

翌期首の再振替仕訳

経過勘定は、翌期の最初に、決算で行った仕訳と逆の仕訳をして元に戻すのが一般的です。これを再振替仕訳といいます。たとえば前払費用なら、翌期首に保険料(費用)へ戻すことで、来期分が来期の費用として正しく扱われます。この処理を忘れると、調整した金額が宙に浮いてしまうため、決算とセットで覚えておきましょう。

前払金・未払金との違い

名前の似ている前払金・未払金と混同しないよう注意が必要です。前払金は、商品やサービスの手付けとして先に払うお金で、まだ提供を受けていないものです。未払金は、固定資産の購入など、本業以外の取引で生じた支払い義務です。一方、経過勘定の前払費用・未払費用は、保険料や利息のように、継続して受けるサービスの期間配分のために使う点が異なります。

まとめ

経過勘定とは、お金の動きと費用・収益の発生時期のズレを、その期に対応する分へ調整するための勘定です。前払費用・前受収益(繰延べ)と、未払費用・未収収益(見越し)の4つがあります。翌期首には再振替仕訳で元に戻すこと、前払金・未払金とは別物であることを押さえておくと、迷わず処理できます。パターンで覚えて、決算整理を正確に進めていきましょう。

よくある質問

- 繰延べと見越しの違いは何ですか?

-

繰延べは、すでに払った(受け取った)お金のうち、来期分を当期から取り除く処理です。前払費用や前受収益が当てはまります。見越しは、まだ払っていない(受け取っていない)お金のうち、当期分を当期に取り込む処理です。未払費用や未収収益が当てはまります。「先に動いたお金を取り除く」のが繰延べ、「まだ動いていないお金を取り込む」のが見越し、と覚えると分かりやすいでしょう。

- 前払費用と前払金はどう違いますか?

-

前払費用は、保険料や家賃、利息のように、継続して受けるサービスについて、来期分を先に払ったときに使う経過勘定です。前払金は、商品や材料を注文した際の手付けなど、これから受け取る物やサービスの代金を先に払ったものです。前払費用は「期間の配分」、前払金は「これから受け取る取引の前払い」と整理すると区別しやすくなります。

- 再振替仕訳は必ず行う必要がありますか?

-

経過勘定を翌期に正しく反映させるために、翌期首に再振替仕訳を行うのが一般的な方法です。これを行うことで、来期分の費用や収益が、来期の損益として自然に計上されます。会計ソフトでは自動で処理してくれる場合もあります。手作業で行う場合は、決算で計上した経過勘定とセットで、翌期首の再振替も忘れないようにしましょう。

- 少額の前払いでも経過勘定にする必要がありますか?

-

金額が小さく、毎期おおむね同じように発生するものについては、重要性が乏しいとして、経過勘定を立てずに支払時の費用として処理することが認められる場合があります。これを重要性の原則といいます。ただし、自己流で判断せず、自社の経理方針や顧問の税理士の方針に沿って、一貫した処理をすることが大切です。

- 経過勘定を忘れるとどうなりますか?

-

当期の費用や収益が正しく計上されず、利益がずれてしまいます。たとえば前払費用の処理を忘れると、来期分まで当期の費用に含まれ、当期の利益が実態より小さくなります。利益は税金の計算の基礎にもなるため、納税額にも影響します。決算整理のチェックリストに経過勘定の項目を入れ、漏れなく確認することが大切です。