「決算で出てくる『引当金』とは、いったい何のための処理だろう」。経理や総務として決算に関わると、貸倒引当金や賞与引当金といった言葉に出会います。実際にお金が動いていないのに費用を計上するため、最初は分かりにくく感じる項目です。

私も決算整理に取り組んできましたが、引当金は「将来に備えてあらかじめ費用にしておく仕組み」と理解すると、ぐっと分かりやすくなりました。あわせて、似ている貸倒損失との違いを整理しておくと、迷わず処理できるようになります。

今回は、決算整理の一つである引当金の計上について、基本の考え方と主な種類、貸倒引当金の計上方法、そして貸倒損失との違いを整理しました。決算整理を進めたい方の参考になればうれしいです。

引当金とは?

まずは、引当金がどういうもので、なぜ計上するのかを押さえておきましょう。

引当金の意味と計上の要件

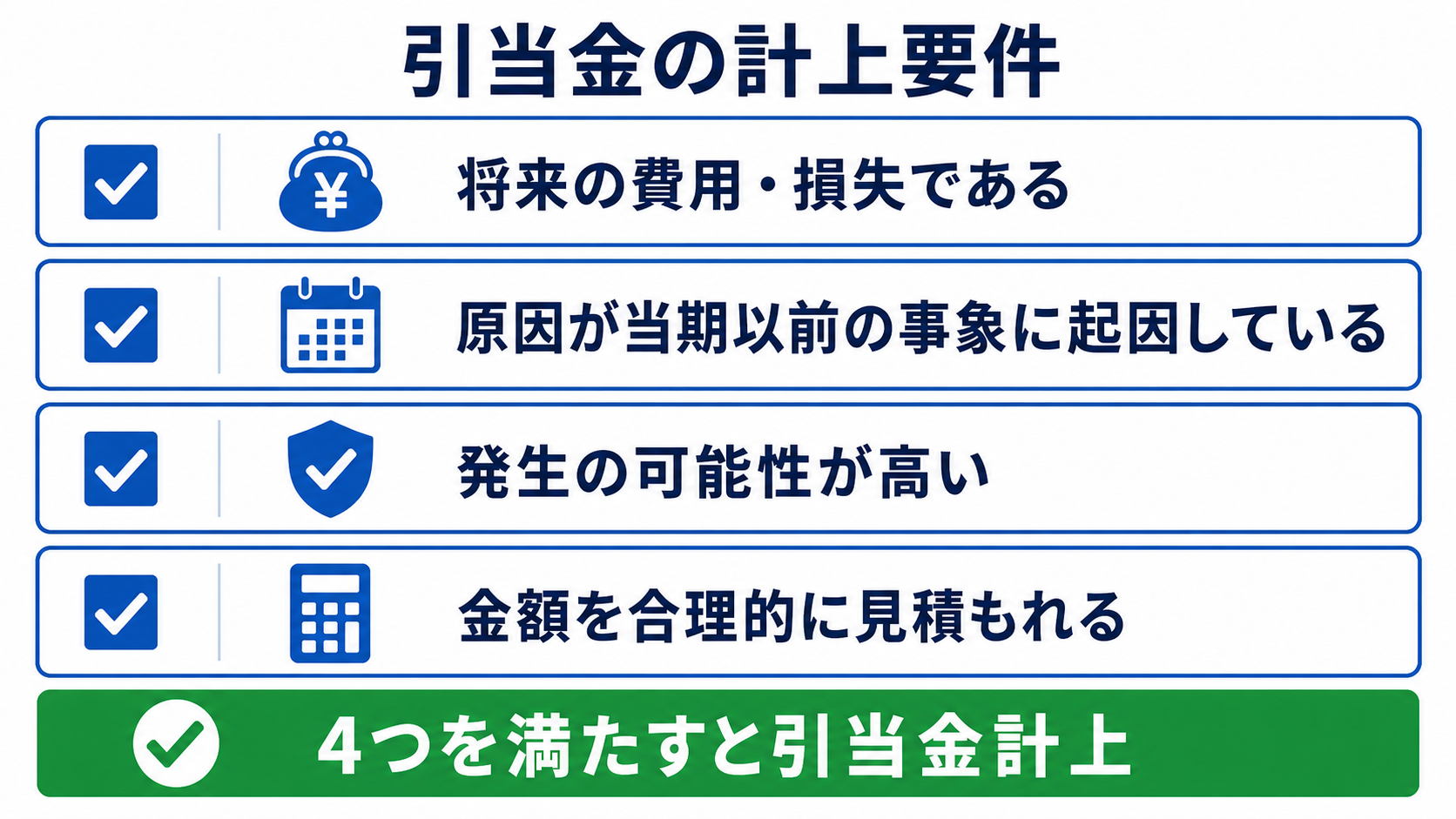

引当金とは、将来発生する可能性が高い費用や損失に備えて、その原因が当期にある分を、あらかじめ見積もって計上しておくものです。将来の支出に今のうちから備える仕組みといえます。引当金を計上できるのは、次の4つの条件をすべて満たす場合とされています。

- 将来の特定の費用または損失であること

- その発生が当期以前の事象に原因があること

- 発生の可能性が高いこと

- 金額を合理的に見積もれること

引当金を計上する理由

引当金を計上する理由は、その期の利益を正しく示すためです。原因が当期にあるのに、実際の支払いが来期だからといって来期の費用にしてしまうと、当期の利益が大きく、来期の利益が小さく見えてしまいます。原因が発生した期に費用を割り当てることで、各期の損益が実態に近づきます。

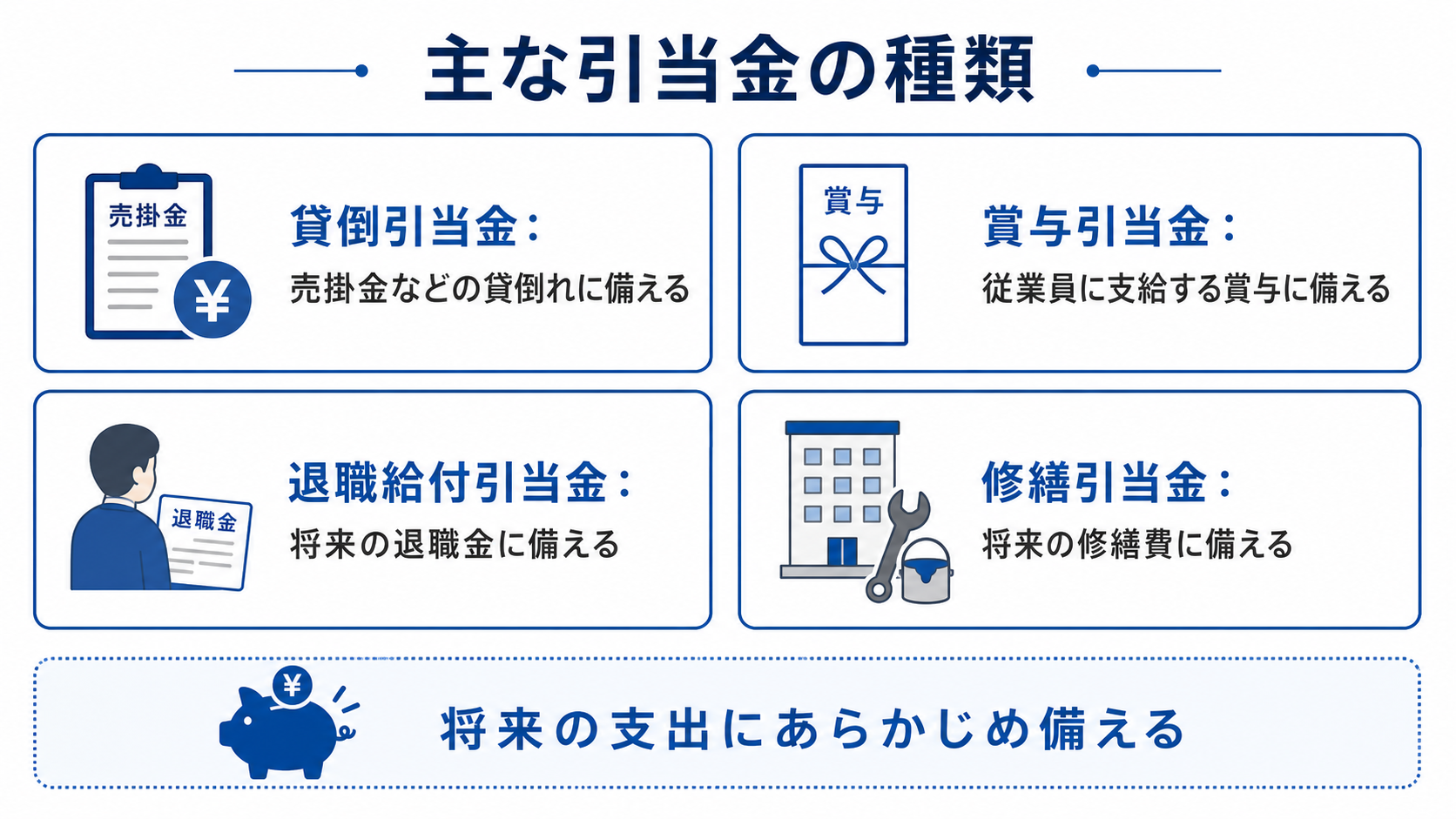

主な引当金の種類

引当金にはいくつか種類があります。代表的なものを一覧で見ておきましょう。

| 引当金の種類 | 備える内容 |

|---|---|

| 貸倒引当金 | 売掛金や受取手形などが回収できなくなる損失 |

| 賞与引当金 | 翌期に支給する賞与のうち、当期に対応する分 |

| 退職給付引当金 | 従業員の退職金のうち、当期までに発生した分 |

| 修繕引当金 | 毎期行う設備の修繕にかかる将来の費用 |

このうち、多くの会社に関係するのが貸倒引当金です。次に、貸倒引当金の計上方法を見ていきます。

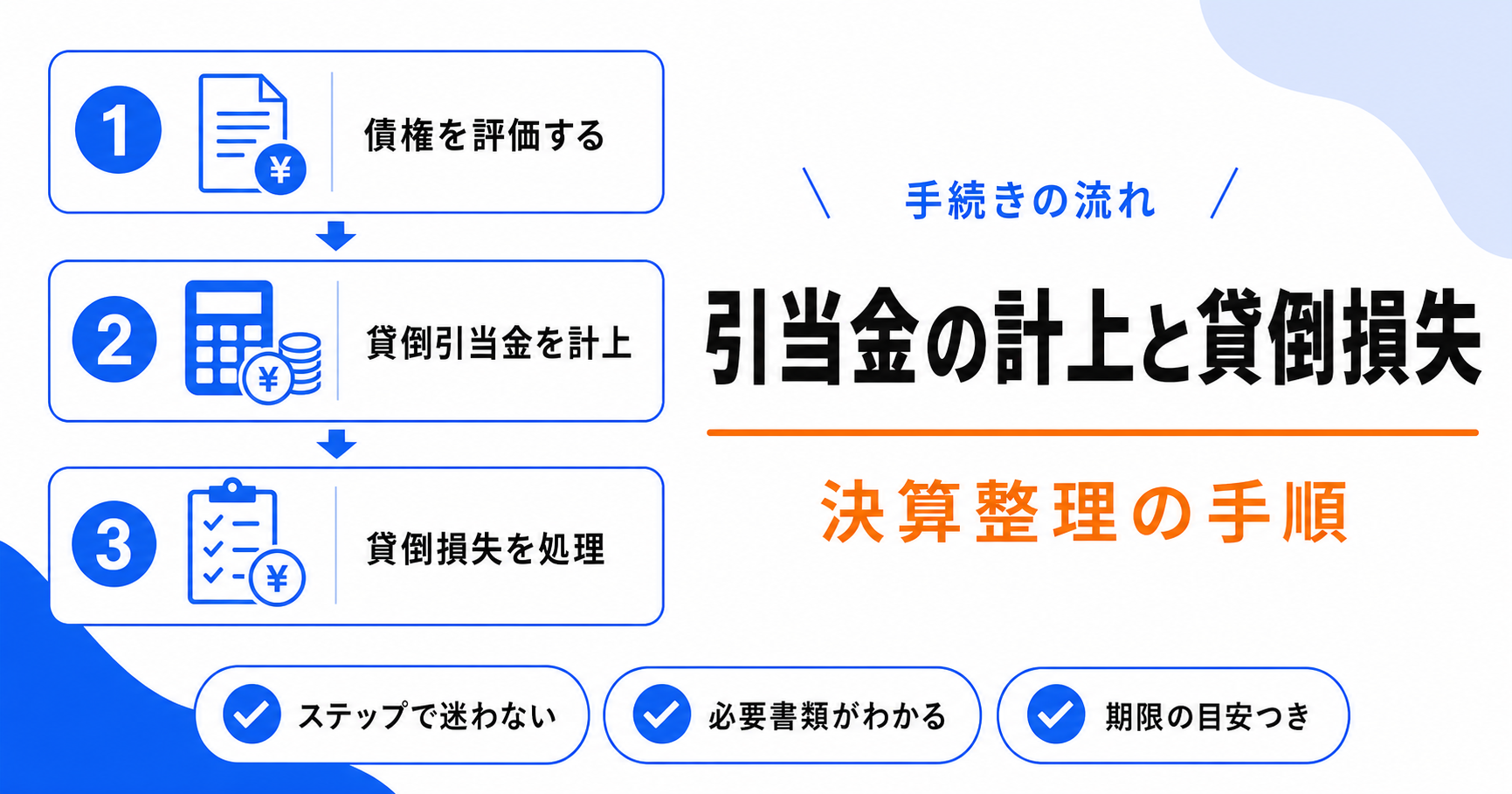

貸倒引当金の計上方法

債権の区分と繰入額の見積もり

貸倒引当金は、売掛金や貸付金などの債権が、将来どれくらい回収できなくなりそうかを見積もって計上します。債権は、回収のリスクに応じて区分し、それぞれに見合った方法で繰入額を計算します。通常の取引で生じた一般的な債権は、過去の貸倒れの実績率(貸倒実績率)をもとに見積もるのが基本です。回収が危ぶまれる債権は、個別に状況を見て見積もります。

貸倒引当金の仕訳(差額補充法)

たとえば、期末の売掛金残高が500万円で、貸倒実績率を2%とすると、見積額は10万円です。すでに前期から貸倒引当金が3万円残っている場合は、不足する7万円だけを追加で計上します。この方法を差額補充法といいます。仕訳は、貸倒引当金繰入(費用)を借方に、貸倒引当金(負債側の評価勘定)を貸方に記入します。

翌期に実際に売掛金が回収できなくなったときは、まず計上しておいた貸倒引当金を取り崩して充当します。引当金を超える分が出た場合は、その超過分を貸倒損失として処理します。

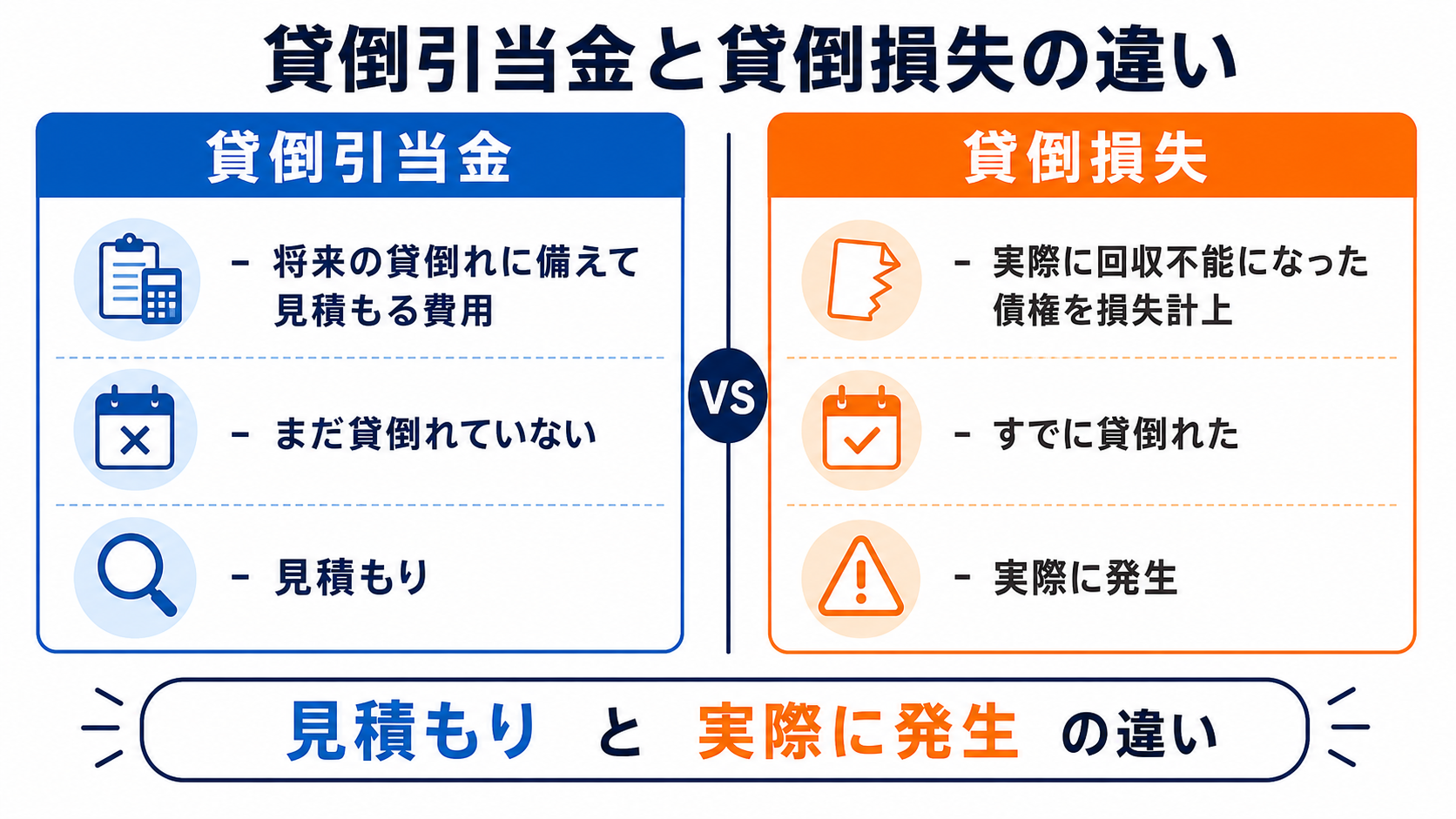

貸倒損失との違い

貸倒損失とは

貸倒損失とは、売掛金などの債権が実際に回収できなくなったときに、その金額を費用(損失)として処理するものです。引当金が「将来に備えた事前の見積もり」であるのに対し、貸倒損失は「実際に回収不能になった事実」に対する処理という違いがあります。引当金を計上していれば、まずそれを取り崩し、足りない分を貸倒損失とします。

税務上の貸倒れの取り扱いに注意

貸倒損失は、税務上、いつ・いくらを損失にできるかに細かいルールがあります。取引先がまだ営業を続けているのに、回収できそうにないというだけで安易に損失処理すると、税務上は認められないことがあります。法律上の貸倒れ、事実上の貸倒れ、形式上の貸倒れといった区分ごとに要件が決まっているため、判断に迷うときは顧問の税理士に確認しておくと安心です。

まとめ

引当金とは、将来の費用や損失のうち、原因が当期にある分を見積もって計上するものです。代表的なものに貸倒引当金や賞与引当金があり、なかでも貸倒引当金は多くの会社に関係します。貸倒損失は実際に回収できなくなったときの処理で、引当金とは役割が異なります。税務上の取り扱いには注意が必要なので、迷ったら専門家に相談しながら、正しく処理していきましょう。

よくある質問

- 引当金と貸倒損失はどう使い分けますか?

-

引当金は、将来回収できなくなりそうな分を事前に見積もって計上するものです。貸倒損失は、実際に回収できなくなったという事実が確定したときの処理です。実務では、まず決算で貸倒引当金を計上しておき、後日本当に貸し倒れたときは、その引当金を取り崩して充て、足りなければ貸倒損失とします。「事前の備え」が引当金、「実際の損失」が貸倒損失と覚えるとよいでしょう。

- 貸倒引当金はどの会社でも計上が必要ですか?

-

売掛金や貸付金などの債権がある会社では、回収できなくなるリスクに備えて計上を検討します。会計のルール上は、回収不能のおそれがある債権について引当金を見積もるのが原則です。一方、税務上は中小法人などに一定の繰入限度額が定められています。会計と税務で扱いが異なる場合があるため、税理士に確認しながら処理すると安心です。

- 差額補充法とは何ですか?

-

差額補充法とは、当期に見積もった貸倒引当金の金額と、前期から残っている引当金との差額だけを追加で計上する方法です。たとえば見積額が10万円で、すでに3万円残っていれば、不足する7万円だけを繰り入れます。毎期、見積額に合わせて残高を調整していくイメージです。実務で広く使われている方法です。

- 賞与引当金はなぜ計上するのですか?

-

賞与は、支給する期間より前の働きに対して支払われることが多いためです。たとえば、翌期に支払う賞与でも、その対象期間が当期に含まれていれば、当期に対応する分を費用として見積もります。これにより、賞与の費用を、それに見合う働きがあった期に正しく割り当てられます。支給額が確定していない段階で見積もる点がポイントです。

- 貸倒損失はいつでも費用にできますか?

-

いつでも自由にできるわけではありません。税務上は、取引先の倒産など法律上回収できないことが確定したとき、資産状況からみて全額回収できないことが明らかなとき、一定期間取引が途絶えたときなど、区分ごとに要件が定められています。要件を満たさないまま損失処理すると税務上認められないことがあるため、判断に迷うときは税理士に相談しましょう。