給与計算の仕事は、毎月同じことを繰り返すルーティンに、季節ものの行事(年度更新・算定基礎・年末調整など)が重なってできています。

毎月の計算は数か月で慣れるのですが、季節ものは年1回しか来ないので、2年目でも「あれ、これ去年どうやったっけ」となりがちです。私も最初の1年は、毎月何かしらの「初めての行事」に追われていた記憶があります。

今回は、給与担当の1年を地図にした年間スケジュールと、毎月の事務のサイクルを整理しました。1年の全体像が頭に入っているだけで、行事の前に焦らず準備できるようになります。

給与計算の1年の全体像(年間カレンダー)

年間スケジュール一覧表

まず1年の地図です。毎月のルーティンに加えて、月ごとにこんな行事が乗ってきます。

| 月 | 給与計算まわりの行事 |

|---|---|

| 4月 | 雇用保険料率・健康保険料率の改定反映、昇給の反映、新入社員の設定 |

| 5月 | 住民税の特別徴収税額通知が届く(新年度分の準備) |

| 6月 | 住民税の新年度額に切り替え(6月支給分から)、労働保険の年度更新開始(6月1日〜)、夏季賞与 |

| 7月 | 年度更新の申告・納付期限(7月10日)、算定基礎届の提出(7月1日〜10日)、源泉所得税の納期の特例の納付(7月10日) |

| 8月 | 比較的落ち着く時期(規程・マスタの見直しに向く) |

| 9月 | 定時決定による新しい標準報酬月額の適用開始(9月分の保険料から) |

| 10月 | 地域別最低賃金の改定、新標準報酬月額での控除が給与に反映され始める、年末調整の案内準備 |

| 11月 | 年末調整の書類配布・回収 |

| 12月 | 年末調整の計算・還付/徴収、冬季賞与 |

| 1月 | 法定調書合計表・給与支払報告書の提出(1月31日まで)、納期の特例の納付(1月20日) |

| 2月 | 比較的落ち着く時期 |

| 3月 | 昇給・新年度準備、退職者対応(住民税の一括徴収など) |

なお、これは給与計算に絞ったカレンダーです。総務・経理の仕事全体の月別スケジュールは総務・経理の月別年間スケジュール~会社・法人でのバックオフィス業務を月別に整理~でまとめているので、あわせて参考にしてください。

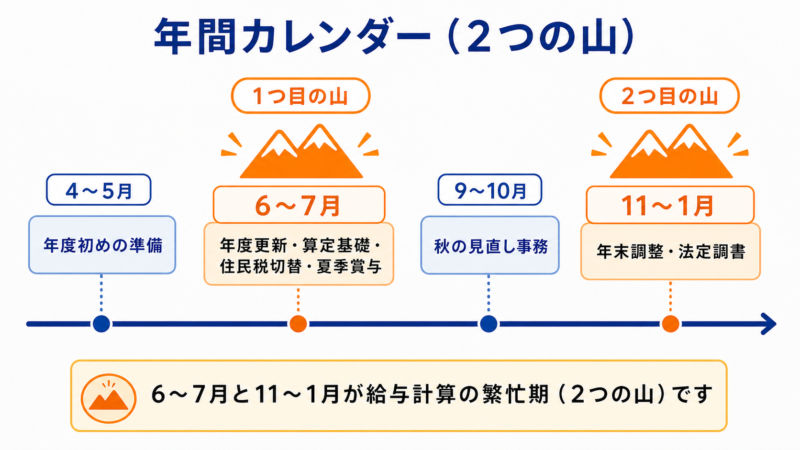

山場は「6〜7月」と「11〜1月」の2回

表を見ると分かるとおり、給与担当の繁忙期は年2回です。

- 夏の山(6〜7月):住民税切替+年度更新+算定基礎届+夏季賞与が同時に来る

- 冬の山(11〜1月):年末調整+冬季賞与+法定調書・給与支払報告書

逆に8月と2月は比較的静かです。規程の見直しや給与ソフトのマスタ整理、引き継ぎ書の更新といった「急ぎではないが大事な仕事」は、この時期に回すのがおすすめです。

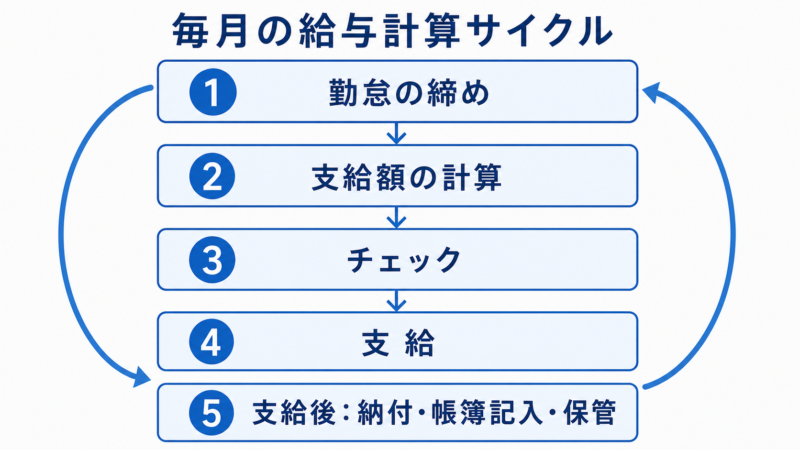

毎月の給与計算事務のサイクル

締め日から支給日までの流れ

毎月のルーティンは、締め日から支給日に向かって流れていきます。月末締め・翌月25日払いの会社なら、こんなイメージです。

- 勤怠の締め・残業時間の確定(締め日〜数日後)

- 変動データの反映(入退社・昇給・手当の変更・欠勤控除・通勤経路の変更)

- 給与計算の実行(残業代→社会保険料→所得税・住民税の順で確定)

- チェック(前月との差異確認・異常値の洗い出し)

- 振込データの作成・銀行への送信(支給日の数営業日前まで)

- 給与明細の発行・配布(支給日)

各ステップの具体的な計算方法・ルールは給与計算入門~初心者の方にやり方・ルールなどの全体の流れを細かく解説~で詳しく解説しています。本記事では「いつ・何を」の時間軸に絞ります。

支給後の事務(納付・帳簿・保管)

支給日が終わっても、ひと月分の仕事はまだ続きます。

- 源泉所得税・住民税の納付(翌月10日まで)

- 社会保険料の納入告知書の確認と月末の口座振替(残高チェック)

- 賃金台帳・源泉徴収簿への記録、給与仕訳の計上

- 納付書の控え・領収書の保管

「支給して終わり」ではなく「納付して帳簿に残して終わり」。ここまでをセットで毎月のルーティンに組み込んでください。

なお、賃金台帳は労働基準法で5年(当分の間は3年)の保存義務があります。夏の年度更新でも年末調整でも結局この台帳に戻ってくるので、毎月きちんと書き残しておくことが、季節行事をすべて楽にする土台になります。

毎月のチェックポイント

毎月のミスの多くは「先月と違う部分」で起きます。チェックは差分に注目するのが効率的です。

- 入社・退職・休職者の日割りと社会保険の資格取得・喪失

- 手当の付け外し(昇格・引っ越しによる通勤手当変更・扶養の異動)

- 残業時間の異常値(前月比で極端に多い/少ない人は勤怠の入力ミスを疑う)

- 前月との総支給・控除の差異一覧を出して、説明できない差がないか確認

春の事務(4月〜5月)

保険料率の改定を反映する(4月)

4月は料率改定の季節です。雇用保険料率は毎年4月に見直され、協会けんぽの健康保険料率・介護保険料率も3月分(4月納付分)から変わるのが通例です。

給与ソフトを使っていれば自動更新されることが多いですが、エクセル計算の会社は計算式の料率を自分で直す必要があります。「去年の料率のまま1年間計算していた」という事故は実際にあるので、4月の給与計算前に必ず確認してください。

昇給の反映と月額変更届のチェック

4月昇給の会社は、新しい基本給・手当をマスタに反映します。このとき忘れがちなのが社会保険側の手続きで、固定的賃金が変わって標準報酬月額が2等級以上動く見込みの人は、3か月後に随時改定(月額変更届)の対象になります。

4月昇給なら7月月変です。昇給対象者のリストを4月時点で作っておくと、7月に慌てません。

新入社員の給与設定と書類回収(4月)

4月入社が多い会社は、新入社員の初期設定もこの時期の大仕事です。基本給・手当・通勤経路の登録、社会保険・雇用保険の資格取得手続き、そして扶養控除等申告書の回収(これがないと所得税が乙欄の高い税額になってしまいます)。

ちなみに新卒の住民税は前年所得がないため、1年目は控除がありません。「2年目の6月から住民税が始まって手取りが減る」ことは、聞かれる前に伝えておくと親切ですね。

住民税の新年度通知を受け取る(5月)

5月になると、市区町村から従業員ごとの特別徴収税額決定通知書が届きます。6月支給分から新しい額に切り替えるので、届いたら従業員別の月額をソフト・台帳に登録します。

本人交付用の通知書は従業員に渡します(電子交付に切り替わってきている自治体も多いですね)。この時期は通知書の枚数が多いので、登録後のダブルチェックまでセットでやっておくと安心です。

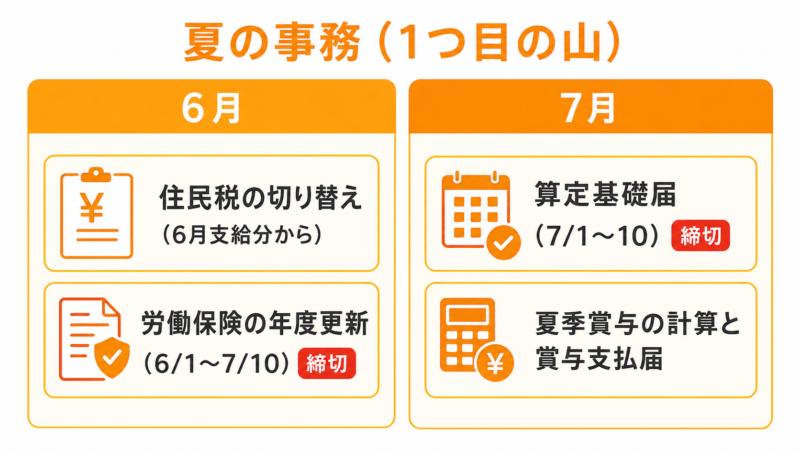

夏の事務(6月〜7月)|1つ目の山場

住民税の切り替え(6月支給分から)

住民税の年度は6月始まりです。6月支給の給与から新年度の額で控除を始めます。年税額を12で割った端数は6月分に寄せられているので、6月だけ他の月と金額が違うのが正常です。

「6月から住民税が変わった」という従業員からの問い合わせも増える時期なので、前年の所得で決まる仕組みを一言添えられるようにしておくと対応が楽です。

労働保険の年度更新(6月1日〜7月10日)

毎月給与から控除している雇用保険料は、労災保険料とまとめて年1回、この年度更新で精算します。前年度の賃金総額から確定保険料を計算し、当年度の概算保険料とあわせて申告・納付する手続きです。

賃金総額の集計には毎月の賃金台帳がそのまま使えるので、日頃の記録がきれいだとここが一気に楽になります。申告書の書き方は労働保険の年度更新のやり方~「労働保険概算・確定保険料/一般拠出金申告書」の記入例、書き方など~で詳しく解説しています。

算定基礎届(7月1日〜10日)

7月1日時点の全被保険者について、4月・5月・6月に支払った報酬を届け出るのが算定基礎届です。これをもとに、その年の9月からの標準報酬月額が決まり直します(定時決定)。

用紙は6月中旬以降に年金事務所から届きます。年度更新と提出期限(7月10日)が重なるので、6月のうちに4〜6月の報酬データを集計しておくのが夏を乗り切るコツです。記入方法は「被保険者報酬月額算定基礎届」の記入例、書き方、提出方法、注意点をご覧ください。

夏季賞与の計算と賞与支払届

6〜7月は夏季賞与の会社が多い時期です。賞与は毎月の給与と計算ルールが違い(社会保険料は標準賞与額×料率、所得税は前月給与で率が決まる)、支払後は年金事務所への賞与支払届も必要です。

賞与の計算方法と明細例は賞与の計算方法、記入例(明細例)など~社会保険料、税金の仕組みを解説~でまとめています。

なお、従業員10人未満で源泉所得税の納期の特例を受けている会社は、1〜6月分の納付期限も7月10日です。年度更新・算定基礎と同じ日に固まっているので、7月10日は給与担当にとって1年で一番締切が集中する日かもしれません。

秋〜冬の事務(9月〜1月)|2つ目の山場

新しい標準報酬月額の反映と最低賃金チェック(9〜10月)

夏に提出した算定基礎届の結果(新しい標準報酬月額)は、9月分の保険料から適用されます。翌月控除の会社なら10月支給の給与から、当月控除なら9月支給から控除額が変わります。切り替え月を間違えるのが定番ミスなので、自社の控除方式を確認してから反映してください。

また、10月頃には地域別最低賃金の改定が発効します。時給者の時給と、月給者の時給換算額が新しい最低賃金を下回っていないかの検算も、毎年10月の定例にしておきたい作業です。

年末調整(11月〜12月)

冬の山場の主役は年末調整です。11月に申告書類を配布・回収し、12月の給与(または賞与)で過不足を精算するのが標準的な流れです。

書類の回収が遅れると後ろが全部詰まるので、案内は10月のうちに準備して早めに出すのがおすすめです。流れ・計算方法の全体は年末調整の流れとやり方~計算方法等注意点を細かく解説~(給与計算担当者向け)で詳しく解説しています。

法定調書合計表・給与支払報告書(1月31日まで)

年末調整が終わると、1月は提出物の月です。税務署へは法定調書合計表(源泉徴収票などを集計したもの)、従業員が住む各市区町村へは給与支払報告書を、どちらも1月31日までに提出します。

納期の特例を受けている会社は、7〜12月分の源泉所得税の納付期限(1月20日)もこの時期です。合計表の書き方は「給与所得の源泉徴収票等の法定調書合計表」の書き方、サンプル、記入例などを参考にしてください。

もうひとつ、1月は源泉徴収税額表の「年分」が切り替わるタイミングでもあります。令和8年分のように税制改正で税額や扶養親族等の数え方が変わる年もあるので、1月の給与計算前に新しい年分の税額表(またはソフトのアップデート)を確認するのを忘れずに。

ここまで終わると、給与担当の1年がひと回りです。1月末の提出が済んだときの解放感は、経験者なら分かってもらえると思います(笑)

年間を乗り切る実務のコツ

自分用の「月別やることリスト」を作って毎年更新する

季節ものの行事は年1回しか経験できないので、記憶に頼ると毎年ゼロからやり直しになります。一番効くのは、月別のやることリストを自分用に作って、行事が終わるたびに「来年の自分へのメモ」を書き足していくことです。

- いつ・何の書類が届くか(届かなければどこに連絡するか)

- 提出期限と、社内の前倒し締切

- 去年つまずいたポイントと対処法

これがそのまま引き継ぎ書にもなるので、担当交代のときにも効いてきます。給与ソフト(「マネーフォワード クラウド給与」など)を使っている場合は、年間の手続きナビやアラート機能も併用すると漏れにくくなります。

イベント月は「前の月」に準備する

山場の月に作業を始めると間に合いません。コツは1か月前倒しです。

- 5月のうちに:4〜6月の報酬集計の準備(算定基礎用)、賃金台帳の整備(年度更新用)

- 10月のうちに:年末調整の案内文・書類一式の準備、保険料控除証明書の到着案内

- 12月のうちに:給与支払報告書の提出先(従業員の1月1日時点の住所)の確認

特に年末調整は、案内を早く出すほど回収が楽になります。静かな8月・2月に翌シーズンの段取りを見直しておくと、1年がだいぶ平らになりますよ。

まとめ

給与計算の1年のポイントを整理します。

- 給与計算=毎月のルーティン+季節行事。繁忙期は6〜7月と11〜1月の2回

- 毎月は「締め→計算→チェック→振込→明細→納付→帳簿」までがワンセット

- 4月は料率改定、6月は住民税切替、7月10日は年度更新・算定基礎・納期特例の集中日

- 9月の標準報酬切替は自社の控除方式(当月/翌月)に合わせて反映月を確認

- 年末調整は10月準備・11月回収・12月精算・1月提出のリズムで前倒し

- 月別やることリストを毎年更新すれば、2年目から一気に楽になる

給与計算の年間スケジュールのQ&A

- 給与計算を担当者1人で全部やるのは普通?

-

中小企業では珍しくありません。ただ、振込データの承認だけは別の人を挟むなど、最低限のダブルチェック体制は作った方がいいです。担当者が急に休んだときのために、手順書(月別やることリスト)の整備もセットで。

- 繁忙期に休みは取れるの?

-

取れますが、計画的に。給与計算の締めから支給日までの期間と、7月10日・1月末の前後を外して計画するのが現実的です。逆に8月・2月は長めの休みを取りやすい時期です。

- 給与計算のアウトソーシングはどこまで任せられる?

-

計算・明細発行・年末調整・各種届出まで一通り任せられます。ただし勤怠の締めや変動データ(入退社・手当変更)の連絡は社内に残るので、「丸投げでゼロになる」わけではありません。社内に残る仕事を理解した上で使うと効果的です。

- 祝日が多い月や年末年始は何に注意する?

-

銀行の営業日が減るので、振込データの送信期限が前倒しになります。支給日が休日の場合に前倒しか後ろ倒しかは就業規則の定めによるので、12月・1月・GW前は早めに営業日カレンダーを確認してください。

- 中途入社が多い会社は何が大変?

-

毎月の資格取得手続きと日割り計算が増えるのに加えて、年末調整で前職の源泉徴収票の回収が大仕事になります。入社手続きの時点で「前職の源泉徴収票を提出してもらう」ことを案内しておくと、年末が楽になります。

- 行事の日程は毎年同じ?

-

大枠は毎年同じですが、期限日が土日に当たる年は翌営業日にずれます。また保険料率・最低賃金・税額表は毎年中身が変わるので、「日程は使い回し、数字は毎年確認」と覚えておいてください。