給与計算で所得税や住民税、社会保険料を天引きしても、それで仕事が終わりではありません。天引きしたお金を期限までに納付して、初めて1か月分の給与業務が完了します。

ただ、納付先が税務署・市区町村・年金事務所とバラバラで、期限も「10日」と「月末」が混在しているので、担当になりたての頃は混乱しますよね。私も最初の頃は、毎月「あれ、これはどこにいつまでだっけ?」と確認しながらやっていました。

今回は、給与から控除したお金の納付先・期限・納付方法を、毎月の業務の流れに沿って整理しました。納付が遅れたときのペナルティと、うっかり防止策もあわせてまとめます。

そもそもの控除額の計算(給与計算そのもの)については給与計算入門~初心者の方にやり方・ルールなどの全体の流れを細かく解説~を参考にしてください。

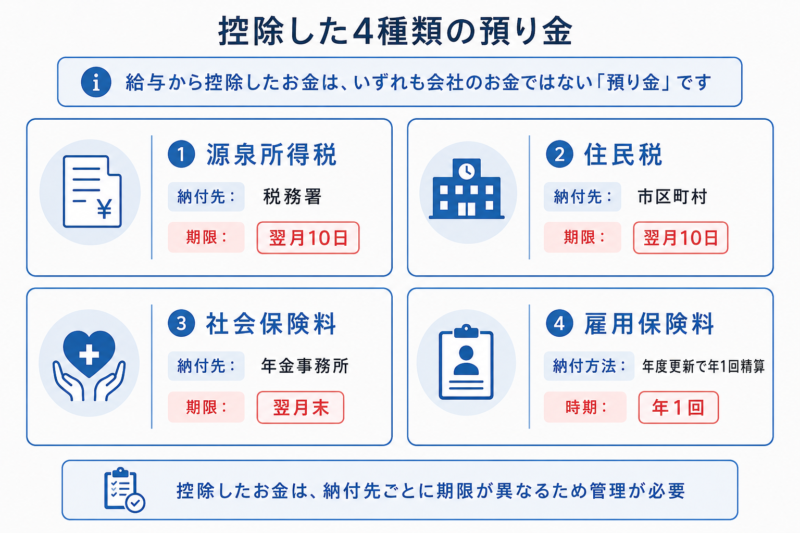

給与から控除したお金は4種類|納付先と期限の全体像

控除したお金は「預り金」(会社のお金ではない)

大前提として、給与から天引きしたお金は従業員から一時的に預かっている「預り金」であって、会社のお金ではありません。

会社は所得税では「源泉徴収義務者」、住民税では「特別徴収義務者」として、本人の代わりに納める義務を負っています。経理上も「預り金」勘定で処理し、納付して消し込むのが基本です。

資金繰りが苦しいときに納付を後回しにしたくなる気持ちは分かりますが、預り金の流用は会社の信用問題に直結します。ここは経営者にもはっきり伝えていい部分だと思います。

納付先・期限の一覧表

給与から控除するお金は大きく4種類。納付先と期限はこの表のとおりです。

| 控除したお金 | 納付先 | 期限(原則) | 主な納付手段 |

|---|---|---|---|

| 源泉所得税 | 国(税務署) | 支払月の翌月10日 | 納付書・e-Tax(ダイレクト納付など) |

| 住民税(特別徴収) | 市区町村 | 徴収月の翌月10日 | 納入書・eLTAX(共通納税) |

| 社会保険料(健康保険・厚生年金) | 年金事務所(日本年金機構) | 当月分を翌月末日 | 口座振替・納入告知書 |

| 雇用保険料 | 労働局(労働保険料として) | 毎月納付しない(年度更新で年1回精算) | 年度更新の申告・納付 |

雇用保険料だけ毛色が違います。毎月給与から控除はしますが、納付は労働保険料として年1回の年度更新でまとめて精算する仕組みです(後述します)。

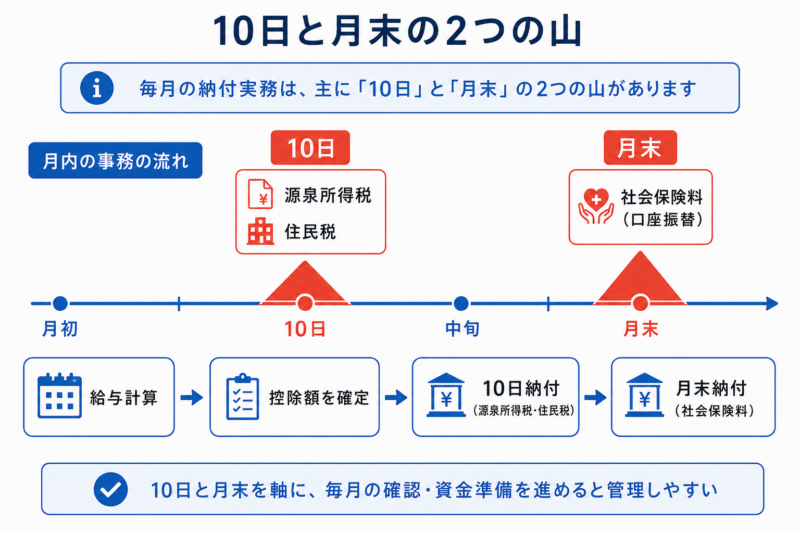

毎月の納付は「10日」と「月末」の2つの山

表を時系列に並べ直すと、毎月の納付業務は2つの山に集約されます。

- 毎月10日:源泉所得税の納付+住民税の納入(どちらも前月分)

- 毎月末日:社会保険料の口座振替(前月分)

「10日と月末」さえカレンダーに入れておけば、毎月の納付で慌てることはほぼなくなります。10日が土日祝のときは翌営業日が期限になります。

毎月の納付業務の流れ

1か月分の納付業務を流れにすると、次の5ステップです。

給与計算の時点で、源泉所得税・住民税・社会保険料・雇用保険料の控除額が確定します。源泉徴収簿や給与台帳に人別の控除額を記録しておきます。

納付のときに使うのは「全員分の合計額」です。給与ソフトなら控除項目ごとの合計が一覧で出るので、その帳票を納付作業用に保存しておくと楽です。

源泉所得税は納付書(所得税徴収高計算書)またはe-Taxの徴収高計算書データ、住民税は市区町村から届いた納入書またはeLTAXの納付データを準備します。

給与支給日の直後にここまで終わらせておくのがおすすめです。10日直前にやろうとすると、連休や担当者の急な休みで間に合わなくなることがあります。

源泉所得税は税務署(国)へ、住民税は各市区町村へ、どちらも支払月・徴収月の翌月10日までに納付します。

窓口納付なら金融機関で両方まとめて手続きできます。電子納付の場合は、e-Tax(国税)とeLTAX(地方税)でシステムが別という点だけ注意してください。

社会保険料は毎月20日頃に届く納入告知書の金額が、月末に口座振替されます(口座振替を申し込んでいる場合)。

担当者の仕事は、納入告知書の金額と給与計算の控除額(本人負担分×2倍弱+子ども・子育て拠出金)に大きなズレがないかの確認と、振替口座の残高確認です。入退社が多い月はズレが出やすいので要チェックです。

納付書の領収証書や電子納付の受信通知・領収済額通知は、月別にファイリングまたはデータ保管します。税務調査や年金事務所の調査で確認される定番資料です。

あわせて帳簿上の「預り金」を納付額で消し込みます。預り金残高が毎月きれいにゼロ(または翌月納付分だけ残る状態)になっていれば、納付漏れがない証拠になります。

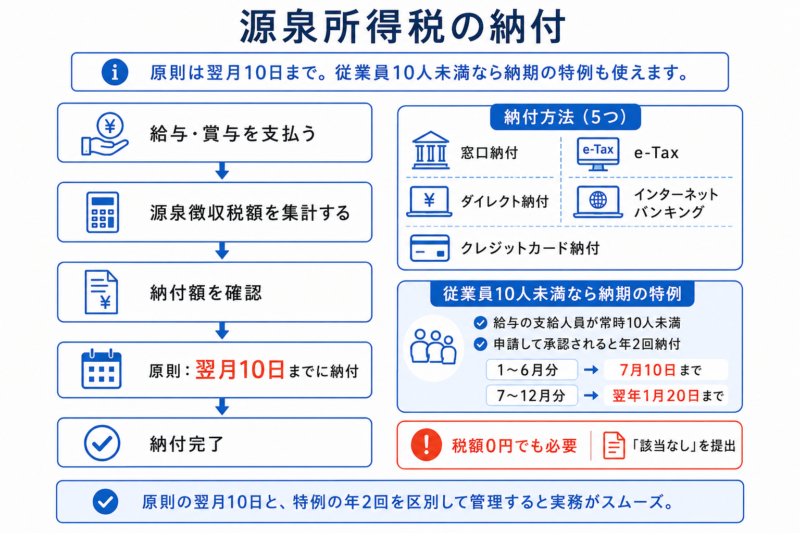

源泉所得税の納付方法と期限

期限は翌月10日(土日祝なら翌営業日)

給与や賞与から天引きした源泉所得税は、実際に支払った月の翌月10日までに納付します(国税庁タックスアンサーNo.2505)。

判断基準は「支払った月」です。3月末締め・4月25日支払いの給与なら、納付期限は5月10日になります。締め日ではなく支給日で考える点は、年末調整の対象判定と同じ感覚ですね。

納付書(所得税徴収高計算書)の書き方の基本

納付書を使う場合は「給与所得・退職所得等の所得税徴収高計算書」に記入します。書く内容はシンプルで、次の項目を区分ごとに集計するだけです。

- 俸給・給料等:支払年月日、人員(延べ人数)、支給額、税額

- 賞与:賞与を支払った月のみ同様に記入

- 税理士等の報酬:顧問税理士・社労士などの報酬から源泉徴収した分

支給額は非課税の通勤手当を除いた課税対象額を書きます。給与と賞与が同じ月にあれば、納付書は1枚にまとめて書いて大丈夫です。

細かい点ですが、「納期等の区分」には支払った年月を記入し、合計額の頭には「¥」マークを必ず付けます。¥マークがないと金額の改ざん防止にならないため、金融機関で書き直しをお願いされることがあります(私も一度やりました)。書き損じたときは訂正印では直せない欄もあるので、予備の納付書を1枚もらっておくと安心です。

納付方法は5つ|納付書の事前送付は取りやめの流れ

納付方法は大きく5つあります(国税庁「国税の納付手続」)。

- 金融機関・税務署の窓口納付:納付書を持参して現金で納付。昔ながらの方法

- ダイレクト納付:e-Taxで徴収高計算書を送信し、登録済みの口座から引き落とし。期日指定もできる

- インターネットバンキング納付:e-Tax送信後、ネットバンキングで電子納税

- クレジットカード納付:専用サイトから納付(決済手数料がかかる)

- スマホアプリ納付:Pay払い(納付額30万円以下のみ)

国はキャッシュレス納付を推進していて、令和6年5月以降、e-Tax利用法人やキャッシュレス納付をしている事業者への納付書の事前送付は取りやめになっています。今後納付書は「自分で取りに行くもの」になっていくので、これから体制を作るならダイレクト納付に寄せるのが現実的だと思います。

毎月の流れは「e-Taxで徴収高計算書を送信→指定日に口座から引き落とし」だけ。窓口に並ぶ時間がなくなるので、移行した会社はだいたい「もっと早くやればよかった」と言いますね。

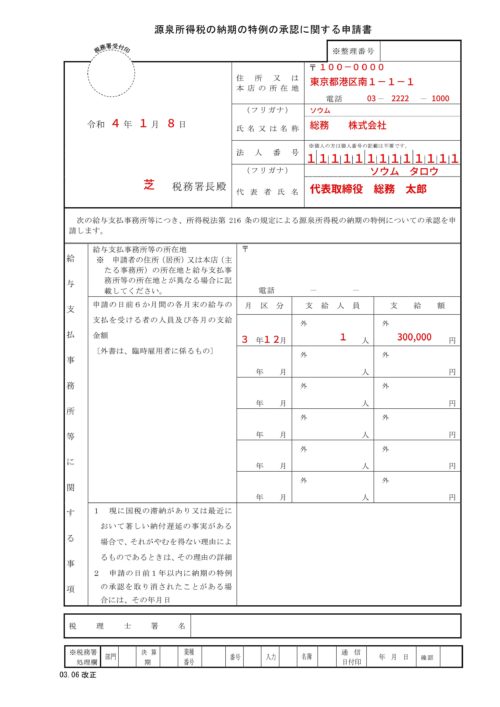

従業員10人未満なら「納期の特例」が使える

給与の支給人員が常時10人未満の会社は、税務署に申請すれば、給与と税理士等報酬の源泉所得税を年2回にまとめて納付できます。

- 1月〜6月に支払った分 → 7月10日まで

- 7月〜12月に支払った分 → 翌年1月20日まで

毎月の納付事務が年2回になるので、小規模な会社ならほぼ一択で使いたい制度です。ただし対象は給与・退職金と税理士等の報酬だけで、原稿料やデザイン料などの報酬は特例の対象外(毎月納付のまま)な点に注意してください。

申請書の書き方と提出時の注意点は「源泉所得税の納付期の特例の承認に関する申請書」の記入例、書き方、提出時の注意点などで詳しく解説しています。

税額0円の月も「該当なし」の提出が必要

意外と知られていないのですが、給与を支払っていて源泉徴収税額が0円だった月(全員が扶養の範囲内のパートだけ、など)も、税額0円の徴収高計算書を税務署に提出する必要があります。

納付がないので金融機関では手続きできず、税務署へ郵送するかe-Taxで送信します。e-Taxなら数分で終わるので、0円の月がある会社こそ電子化のメリットが大きいです。

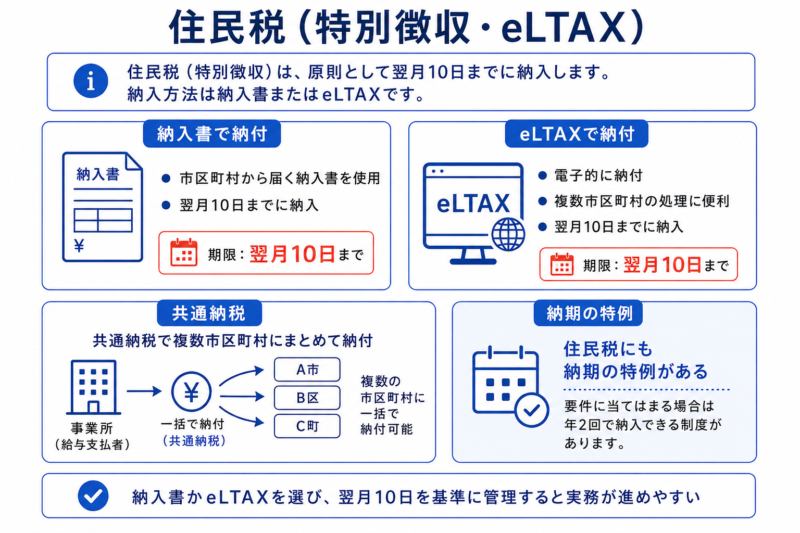

住民税(特別徴収)の納入方法と期限

期限は翌月10日・納入書またはeLTAX

給与から天引きした住民税は、徴収した月の翌月10日までに、従業員が住む各市区町村へ納入します。

毎年5月頃に市区町村から特別徴収税額の決定通知書と納入書がまとめて届き、6月分から翌年5月分までを毎月納めるサイクルです。月々の額は通知書で決まっているので、源泉所得税のように毎月計算する手間はありません。

住民税の特別徴収の仕組み・年間スケジュール・入退社時の処理は住民税・特別徴収入門(会社の給与・事務担当者向け)でまとめています。

eLTAXの共通納税なら複数の市区町村にまとめて納付できる

住民税の納入で面倒なのは、従業員の住所地ごとに納入先が分かれることです。従業員20人で10市区町村に分かれていると、納入書での納付は毎月10枚処理することになります。

そこで便利なのがeLTAX(地方税ポータルシステム)の「地方税共通納税システム」です。複数の市区町村への納入を、1回の操作・1回の支払いでまとめて済ませられます。支払い方法もダイレクト方式(口座引き落とし)やインターネットバンキングが選べます。

従業員が複数の自治体に住んでいる会社なら、導入効果はかなり大きいです。給与ソフト側でeLTAX連携に対応しているもの(「freee人事労務」など)を使うと、納付データの作成まで自動化できます。

住民税にも納期の特例がある

源泉所得税と同じく、住民税にも従業員が常時10人未満の会社向けの納期の特例があります。市区町村に申請して承認されると、年2回にまとめられます。

- 6月〜11月に徴収した分 → 12月10日まで

- 12月〜翌年5月に徴収した分 → 6月10日まで

源泉所得税の特例(7月10日・1月20日)と締めの月も期限もズレているので、両方使う場合は混同しないようにカレンダー管理してください(私はここを一度勘違いしかけました)。市区町村ごとに申請が必要な点も、税務署1か所で済む源泉所得税との違いです。

社会保険料・雇用保険料の納付

社会保険料は翌月末日・口座振替が基本

健康保険料・厚生年金保険料(と子ども・子育て拠出金)は、当月分を翌月末日までに納付します。4月分の保険料なら5月末日が期限です。

毎月20日頃に日本年金機構から納入告知書が届き、口座振替を申し込んでいれば月末に自動で引き落とされます。口座振替にしていない場合は、納入告知書で金融機関の窓口納付になります。実務的には口座振替一択だと思います(毎月のことなので)。

納付するのは、給与から控除した本人負担分に会社負担分を合わせた全額です。控除した分だけ納めればいいわけではない点、新任の方は注意してください。保険料の計算方法と控除のタイミングは社会保険料(健康保険料、厚生年金保険料)の計算方法、変更、納付のタイミングで詳しく解説しています。

なお、賞与を支払った月は賞与分の保険料も発生します。賞与支払届を提出すると賞与分が翌月の納入告知書に上乗せされてくるので、その月だけ引き落とし額が大きく跳ねます。月末の残高確認は、賞与月の翌月こそ念入りにやってください。

【参考】納入告知額の通知が電子送付に

令和8年1月から、口座振替で納付している事業所向けに「保険料納入告知額・領収済額通知書」の電子送付(電子データでの受け取り)が始まっています。紙の保管が減らせるので、日本年金機構のオンライン事業所年金情報サービスとあわせて検討の価値ありです。

雇用保険料は毎月納付しない(年度更新で年1回精算)

雇用保険料は毎月の給与から控除しますが、毎月どこかへ納めるわけではありません。労災保険料と合わせた「労働保険料」として、毎年6月1日〜7月10日の年度更新で前年度分を精算し、当年度分を概算で納付します。

つまり、毎月控除した雇用保険料は年度更新まで預り金(または法定福利費のマイナス)として積み上がっていくイメージです。年度更新の申告書の書き方は労働保険の年度更新のやり方~「労働保険概算・確定保険料/一般拠出金申告書」の記入例、書き方など~をご覧ください。

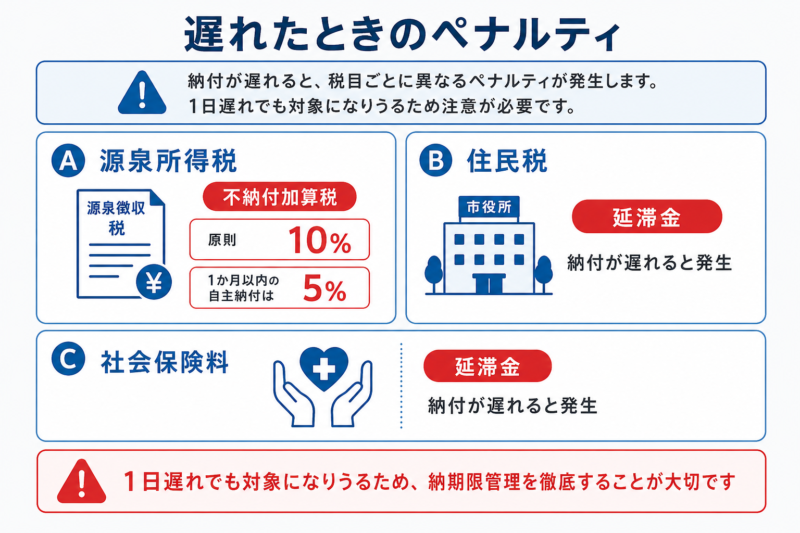

納付が遅れたときのペナルティと防止策

源泉所得税は1日遅れでも不納付加算税の対象

源泉所得税のペナルティはかなり厳しめです。期限を1日でも過ぎると、原則として不納付加算税がかかります。

- 税務署から指摘されて納付:納付額の10%

- 指摘される前に自主的に納付:納付額の5%

- あわせて延滞税(令和8年は納期限の翌日から2か月以内が年2.8%、それ以降は年9.1%)

ただし救済もあります。期限から1か月以内に納付し、過去1年間に納付遅れがない場合は不納付加算税が課されません。また、計算した加算税が5,000円未満の場合も徴収されません。

とはいえ「1回目はセーフ」に甘えると、2回目からは容赦なくかかります。うっかり遅れに気づいたら、指摘を待たずすぐ納付してください(10%と5%の差は大きいです)。

住民税・社会保険料は延滞金

住民税の納入が遅れると、各市区町村の条例に基づく延滞金がかかります。割合は国税の延滞税に準じた水準です。さらに特別徴収義務者として督促を受けることになり、自治体からの心証も良くありません。

社会保険料は、納付期限を過ぎると督促状が届き、督促状の指定期限までに納めないと延滞金が発生します。滞納が続くと財産の差し押さえまであり得るので、年金事務所からの郵便物は放置厳禁です。

うっかり防止の実務ワザ

納付遅れの原因は、税額の計算ミスよりも「単純な失念」と「残高不足」が大半です。仕組みで防ぐのがおすすめです。

- ダイレクト納付の期日指定で「送信した瞬間に納付予約」まで終わらせる

- 社会保険料は口座振替にして、毎月25日前後に残高チェックをルーティン化する

- 「10日」「月末」を共有カレンダーに毎月の繰り返し予定で登録する(担当者が休んでも誰かが気づける)

- 納期の特例を使っている場合は、7月10日・1月20日(住民税は12月10日・6月10日)を年間スケジュールに固定する

- 預り金残高を月次で確認し、残りっぱなしがあれば納付漏れを疑う

まとめ

給与から控除したお金の納付は、種類ごとに「どこへ・いつまで」さえ押さえれば定型業務になります。最後にポイントを整理します。

- 天引きしたお金は預り金。会社のお金ではなく、納付して初めて完了

- 毎月の山は2つ:10日(源泉所得税+住民税)と月末(社会保険料の口座振替)

- 雇用保険料だけは毎月納付せず、年度更新(6月1日〜7月10日)で年1回精算

- 従業員10人未満なら源泉所得税・住民税とも納期の特例で年2回にまとめられる

- 源泉所得税の遅れは不納付加算税10%(自主納付5%)。1日遅れでも対象になり得る

- 納付書の事前送付は取りやめの流れ。ダイレクト納付・eLTAX・口座振替で仕組み化するのが安全

納付方法と期限のQ&A

- 資金繰りが苦しくて納付できないときはどうすればいい?

-

放置が一番ダメです。納付期限前に税務署・市区町村・年金事務所へ相談してください。要件を満たせば納付の猶予や分割納付の仕組みがあります。預り金を運転資金に回すのは、金額が大きくなってから必ず行き詰まります。

- 退職者の住民税はどうなるの?

-

退職月以降の残りの住民税は、最後の給与・退職金からの一括徴収か、本人が自分で納める普通徴収への切り替えになります(1月〜5月退職は原則一括徴収)。市区町村への給与支払報告・特別徴収に係る給与所得者異動届出書の提出を忘れずに。

- ダイレクト納付はすぐに使えますか?

-

すぐには使えません。e-Taxの利用開始手続きに加えて、書面で口座の届出書を提出した場合は利用開始まで1か月程度かかります。「来月から使いたい」では間に合わないことがあるので、早めの手続きをおすすめします。

- 納期の特例はいつの分から適用されますか?

-

申請書を提出した月の翌月に支払う給与分からです。提出した月までに支払った分は、通常どおり翌月10日までに納付が必要なので、切り替わり月の納付漏れに注意してください。

- 賞与を支払った月は納付書を分けるの?

-

分けません。同じ月の給与と賞与は1枚の納付書(徴収高計算書)に、それぞれ「俸給・給料等」欄と「賞与」欄を使って記入し、合計額をまとめて納付します。

- 納付書が手元にないときはどうすればいい?

-

所轄税務署の窓口でもらうか、税務署に依頼して送ってもらいます。ただ、事前送付が取りやめになった今は、これを機にe-Taxのダイレクト納付へ切り替えるほうが建設的だと思います。