パートやアルバイトの給与計算をしていると、「扶養を外れたくないので調整したい」「103万円の壁って結局どういうこと?」と相談を受けること、ありますよね。扶養の壁は数字がいくつもあって、総務・経理でも整理が大変なテーマです。

扶養の壁には、税金に関わるものと社会保険に関わるものがあり、それぞれ金額も意味も違います。ここを整理して理解しておくと、従業員からの質問にも落ち着いて答えられるようになります。

この記事では、アルバイト・パートの給与計算と扶養の壁(103万・130万など)を、総務・経理の担当者向けにやさしく整理してみました。日々の対応の参考にしてみてください。

パート・アルバイトの給与計算の基本

パートやアルバイトも、給与計算の基本は正社員と同じです。労働時間に応じた賃金を計算し、必要に応じて社会保険料や税金を控除します。雇用形態が違っても、労働した分の賃金を正しく支払う点は変わりません。

時給計算と割増賃金

時給制の場合、「時給×労働時間」が基本の賃金です。法定労働時間(1日8時間・週40時間)を超えて働いた場合は、パート・アルバイトでも割増賃金が必要です。深夜労働や法定休日の労働にも割増がつきます。「アルバイトだから残業代は不要」ということはないので注意しましょう。

源泉徴収と年末調整

パート・アルバイトの給与からも、一定額を超えると源泉所得税を天引きします。扶養控除等申告書を提出している場合は、年末調整の対象にもなります。掛け持ちで働いている人は、メインの勤務先で年末調整を行い、他は本人が確定申告する形になることもあります。

扶養の壁とは

「扶養の壁」とは、配偶者などの扶養に入っている人が、一定の収入を超えると税金や社会保険の負担が生じる境界のことです。大きく「税金の壁」と「社会保険の壁」に分かれます。代表的なものを整理してみました。

| 金額の目安 | 主な内容 |

|---|---|

| 100万円前後 | 住民税がかかり始める目安(自治体による) |

| 103万円 | 本人に所得税がかかり始める目安 |

| 106万円 | 一定要件を満たすと社会保険の加入対象 |

| 130万円 | 原則として社会保険の扶養を外れる |

税金の壁(103万円など)と、社会保険の壁(106万円・130万円)は別のものです。混同しやすいので、「税金の話か、社会保険の話か」を区別して考えるのがポイントです。

税金の壁(103万円)

103万円は、本人に所得税がかかり始める目安です。給与収入が103万円以下なら、基礎控除と給与所得控除の範囲内におさまり、本人の所得税はかからないのが一般的です。これを超えると、超えた部分に所得税がかかり始めます。なお、住民税は103万円より低い金額(おおむね100万円前後)からかかり始めることが多く、金額は自治体によって異なります。

【ポイント】配偶者控除・配偶者特別控除との関係

配偶者の収入が一定以下なら、扶養している側が配偶者控除や配偶者特別控除を受けられます。103万円を超えても、すぐに世帯の手取りが大きく減るわけではなく、配偶者特別控除で段階的に調整される仕組みです。「103万円を1円でも超えたら大損」というわけではない点は、知っておくと安心です。

社会保険の壁(106万円・130万円)

106万円の壁(社会保険の加入要件)

一定の要件(週の所定労働時間や月額賃金、勤務先の規模など)を満たすパート・アルバイトは、年収106万円程度を目安に、勤務先の社会保険に加入することになります。加入すると、給与から社会保険料が天引きされますが、将来の年金が増えるなどのメリットもあります。加入対象となる企業の範囲は、段階的に広がってきています。

130万円の壁(扶養から外れる)

年収130万円以上になると、原則として配偶者などの社会保険の扶養から外れ、自分で社会保険(または国民健康保険・国民年金)に加入することになります。106万円の壁の対象にならない場合でも、130万円を超えると扶養を外れる点に注意が必要です。社会保険料の負担が生じるため、働き方を考える大きな境目になります。

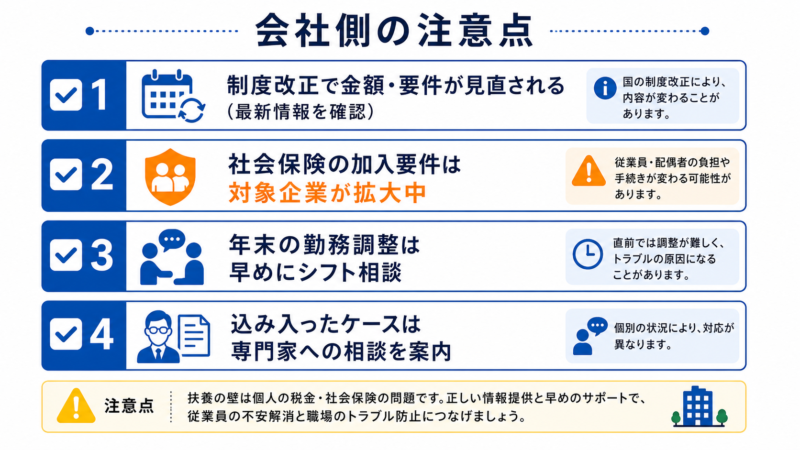

会社側が気をつけたいこと

扶養の壁は、制度改正で金額や要件が見直されることがあります。会社としては、最新の情報を確認しつつ、従業員から相談があったときに正確に案内できるようにしておくことが大切です。とくに社会保険の加入要件は対象企業が拡大してきているので、自社が対象になっていないか定期的に確認しましょう。また、年末に向けて勤務時間を調整したい従業員も多いので、早めにシフトの相談に乗ると、現場の混乱を防げます。具体的な手取りへの影響は個人の状況によって変わるため、込み入ったケースは専門家への相談も案内するとよいですね。

パート・アルバイトの扶養の壁に関するよくある質問(FAQ)

- 103万円の壁とは何ですか?

-

給与収入が103万円を超えると、本人に所得税がかかり始める目安のことです。103万円以下なら基礎控除と給与所得控除の範囲内におさまり、本人の所得税はかからないのが一般的です。これは税金に関する壁で、社会保険の壁(106万円・130万円)とは別のものなので、区別して考えることが大切です。

- 103万円を1円でも超えると損をしますか?

-

大きく損をするわけではありません。103万円を超えても、超えた部分に少しずつ所得税がかかるだけで、いきなり手取りが大きく減ることはありません。扶養している配偶者側も、配偶者特別控除によって段階的に調整されます。一方、社会保険の130万円の壁を超えると保険料負担が生じるため、影響は社会保険の壁のほうが大きい傾向があります。

- 106万円の壁と130万円の壁はどう違いますか?

-

どちらも社会保険に関する壁です。106万円の壁は、週の所定労働時間や勤務先の規模など一定の要件を満たす場合に、勤務先の社会保険に加入する目安です。130万円の壁は、要件にかかわらず、年収130万円以上になると原則として扶養から外れる境目です。自社が106万円の壁の対象企業かどうかを確認しておくことが大切です。

- パート・アルバイトにも残業代は必要ですか?

-

必要です。パート・アルバイトでも、法定労働時間(1日8時間・週40時間)を超えて働いた場合は割増賃金が必要です。深夜労働や法定休日の労働にも割増がつきます。雇用形態にかかわらず労働基準法が適用されるため、「アルバイトだから残業代は不要」という扱いは誤りです。正しく計算して支払いましょう。

- 扶養の壁の金額は変わることがありますか?

-

あります。扶養の壁の金額や社会保険の加入要件は、税制改正や制度の見直しによって変わることがあります。とくに社会保険の加入対象となる企業の範囲は、段階的に広がってきています。会社としては最新の情報を確認し、従業員に正確に案内できるようにしておくことが大切です。最新の制度内容は公的機関の情報で確認しましょう。

パート・アルバイトの給与計算は基本的に正社員と同じで、割増賃金や源泉徴収も必要です。扶養の壁は「税金の壁(103万円など)」と「社会保険の壁(106万円・130万円)」を分けて理解するのがポイント。金額や要件は改正されることがあるので、最新情報を確認しながら、従業員に正確に案内できるようにしておきましょう。