領収書は「代金を確かに受け取りました」と証明する書類です。書くこと自体は簡単ですが、但し書きと収入印紙の2か所で迷いやすい書類でもあります。

「お品代でいいの?」「印紙はいくらから?」「クレジットカード払いにも貼るの?」——窓口で聞かれてとっさに答えられないと地味に焦るやつです。

今回は、領収書の書き方を記入例つきでまとめました。テンプレート(Excel・Word)も配布しています。

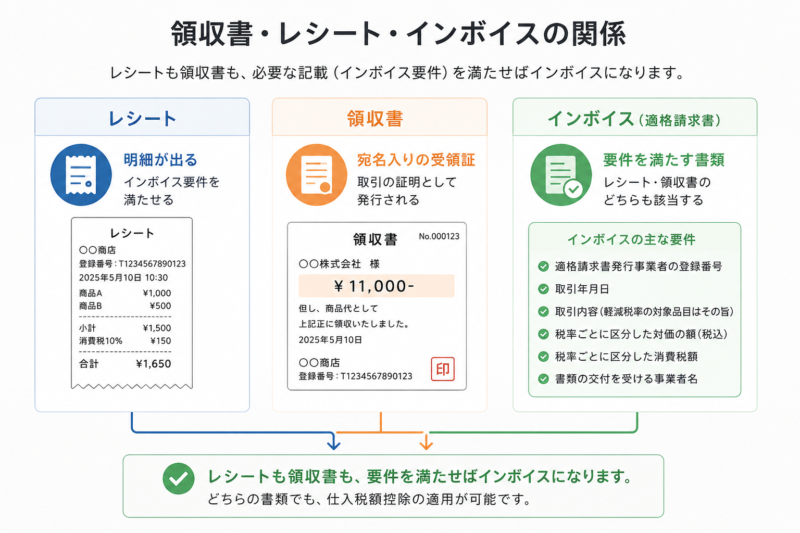

領収書とは(レシート・インボイスとの関係)

領収書は金銭の受領を証明する書類で、民法上、支払った側は発行を請求できます(民法第486条)。求められたら発行する義務がある、ということです。

なお「手書きの領収書でないと経費にならない」は誤解で、レシートも証憑として有効です。日付・店名・品目・金額が印字されているレシートの方が、むしろ証拠力が高いくらいです。

インボイス制度では、小売業・飲食店業・タクシーなど不特定多数と取引する事業者は、宛名を省略した「適格簡易請求書(簡易インボイス)」として領収書・レシートを発行できます。それ以外の事業者が発行する領収書は、通常のインボイス要件(宛名含む)を満たす必要があります。

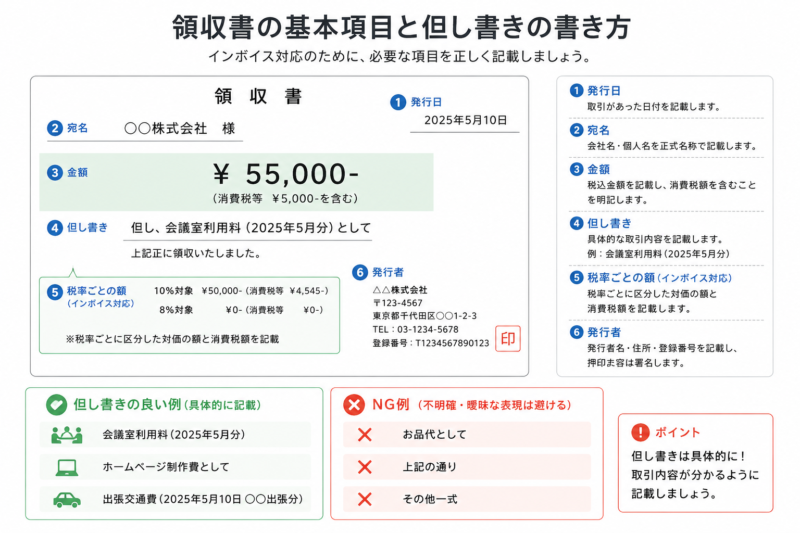

領収書の記入例・書き方

上の例のように書いてもらえれば、問題ないと思います。項目ごとのポイントです。

基本項目の書き方

- 日付:実際に金銭を受け取った日(後日まとめて書くときも受領日で)

- 宛名:正式名称で。「上様」は経費処理や税務で問題になりやすいので避ける

- 金額:改ざん防止のため「¥1,000,000-」のように頭に¥・末尾に-(または※)・3桁カンマで書く

- 但し書き:具体的な内容を書く(次で詳しく)

- 内訳:税抜金額と消費税額を区分記載(印紙の判定にも効く・後述)

- 発行者:社名・住所・連絡先。インボイスなら登録番号も

但し書きの書き方(「お品代」は避ける)

但し書きは「何の代金か」が分かるように書きます。定番の「お品代」は内容が特定できず、受け取った側の経費処理や税務調査で突っ込まれる原因になるので避けましょう。

- ⭕ 「書籍代として」「事務用品代として」「○月分顧問料として」「懇親会飲食代として」

- ❌ 「お品代として」「お代として」(内容不明)

- 複数品目なら主なもの+「他」(例:「文房具代 他として」)。インボイスにする場合は品目と税率区分まで記載

なお、実際と違う但し書き(飲食代を「事務用品代」と書くなど)を頼まれても応じてはいけません。経費の偽装に加担することになります。

領収書のテンプレート(無料ダウンロード)

当サイトで作成した領収書テンプレートです。内訳(税抜・消費税)欄と登録番号欄を備えています。

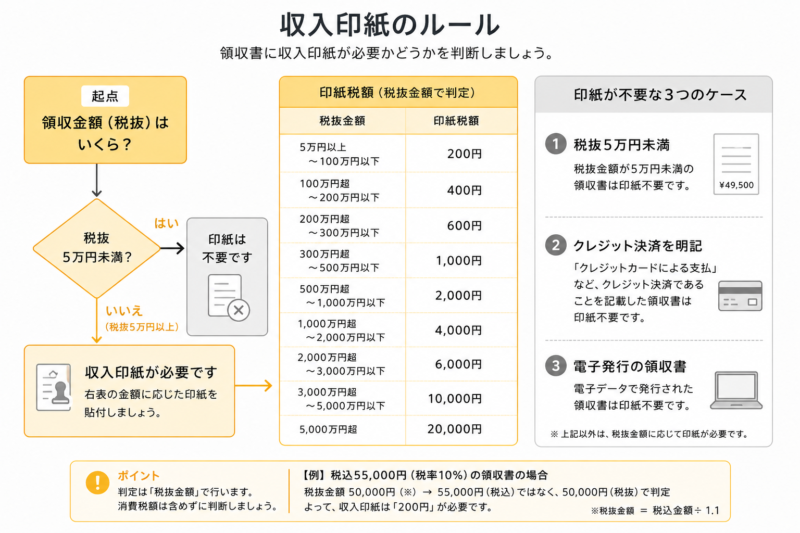

収入印紙のルール

いくらから・いくらの印紙?

紙の領収書(売上代金の受取書)には、受取金額に応じた収入印紙が必要です。

| 受取金額 | 印紙税額 |

|---|---|

| 5万円未満 | 非課税(不要) |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

貼った印紙には、再使用防止のため消印(印紙と紙にまたがる押印またはサイン)を忘れずに。

印紙が不要になる3つのケース

- 消費税を区分記載して税抜5万円未満:「金額52,800円(内 消費税4,800円)」なら本体48,000円で判定→不要

- クレジットカード払い:金銭の受領がないため不要。ただし「クレジットカード利用」と明記が条件

- 電子発行(PDF・電子レシート):紙の文書を交付しないので印紙税の対象外

③の影響で、領収書をPDF発行に切り替えて印紙代を節約する会社が増えています。金額の大きい領収書を頻繁に切る商売なら、電子化のメリットは結構大きいですよ。

実務の注意点

再発行は原則しない

「なくしたので再発行してほしい」と言われても、原則は断ります。再発行した領収書が二重の経費計上や不正請求に使われるリスクがあるからです。

どうしても発行する場合は「再発行」と明記し、社内の控えにも記録を残します。再発行でも金額次第で印紙は再度必要になる点も注意です。

控えの保存と連番管理

領収書の控え(複写式の控えや発行データ)は7年間保存します。市販の複写式領収書か、連番付きのテンプレで発行し、書き損じも破棄せず控えに残しておくと、発行枚数と売上の突合ができて不正防止になります。

まとめ

- 但し書きは「○○代として」と具体的に。「お品代」「上様」は避ける

- 金額は¥・カンマ・-で改ざん防止。税抜と消費税を区分記載する

- 印紙は紙の領収書で5万円以上から。区分記載すれば税抜金額で判定

- クレカ払い(明記)と電子発行は印紙不要

- 再発行は原則NG。控えは連番管理で7年保存

領収書のQ&A

- 印紙を貼り忘れた領収書は無効になる?

-

領収書としての効力は失われません。ただし発行者には印紙税の納付漏れとして過怠税(最大で本来の3倍)がかかります。貼り忘れに気づいたら、税務署で「印紙税不納付事実申出」をすると過怠税が1.1倍に軽減されます。

- 振込で受け取った場合も領収書を出すの?

-

振込の場合、振込明細が支払いの証拠になるため、慣行として領収書を省略することが多いです。ただし求められたら発行義務はあります。発行する場合は但し書きに「○月○日 銀行振込にて」と書いておくと整理しやすいです。

- 5万円ちょうどの領収書に印紙は必要?

-

必要です。「5万円未満が非課税」なので、ちょうど5万円は200円の印紙が要ります。なお消費税を区分記載していて税抜が5万円未満になるなら不要です。

- 電子マネー・QRコード決済の領収書はどうする?

-

即時決済型(残高から即引落し)は現金同様に印紙が必要と解されるケースと、クレジット紐づけで不要なケースが混在し、決済手段によって扱いが分かれます。判断に迷う場合は「○○ペイ利用」と決済手段を明記し、高額が多いなら税務署に確認するのが安全です。

- 領収書とレシートを両方ほしいと言われたら?

-

二重の経費精算に使われるおそれがあるため、両方は渡さないのが原則です。手書き領収書を発行するならレシートは回収する運用にしてください(レジで「レシートと引き換え」にしている店が多いのはこのためです)。