「○○どこにありますか?」「プリンターのトナーが切れてます」「あのモニター、誰が持ってるんだっけ?」

総務にいると、毎日のようにこの手の問い合わせが来ます。備品・消耗品の管理は地味ですが、回っていないと社内全員の時間を少しずつ奪う仕事です。

今回は、備品・消耗品管理の基本のキと、その延長線にあるファシリティマネジメントの考え方をまとめました。

「なんとなく管理している」状態から、仕組みで回る状態への第一歩にしてください。

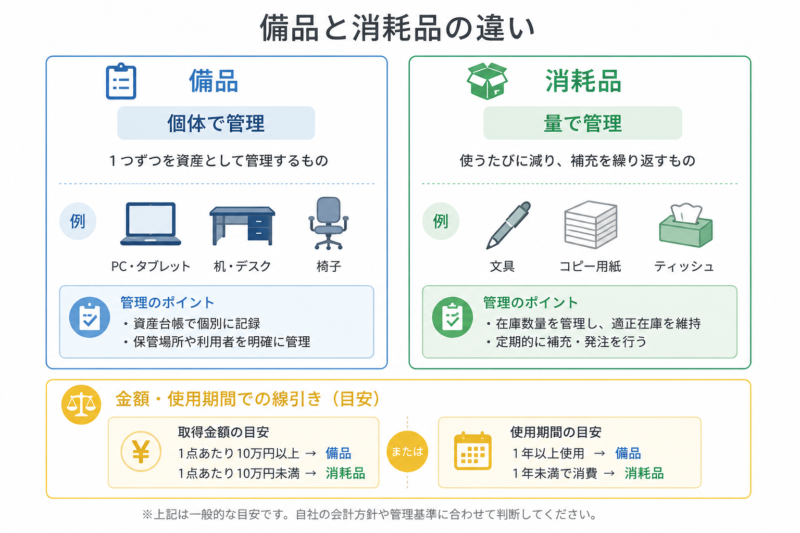

備品と消耗品の違い(最初に区別をはっきりさせる)

管理の仕組みは「備品」と「消耗品」で全く違うので、まず区別から入ります。

| 区分 | 目安 | 例 | 管理方法 |

|---|---|---|---|

| 消耗品 | 使えばなくなる/10万円未満・耐用1年未満 | コピー用紙・文具・トナー・電池 | 在庫量の管理(発注点) |

| 備品 | 繰り返し使う物品 | 机・椅子・モニター・シュレッダー | 台帳での個体管理 |

| 固定資産 | 取得価額10万円以上(資産計上) | パソコン・複合機・サーバー | 固定資産台帳+現物管理 |

会計上は、取得価額10万円未満(または使用可能期間1年未満)なら消耗品費などで一括費用にでき、10万円以上は原則資産計上です(20万円未満の一括償却資産、中小企業の30万円未満特例などの中間もあります)。

つまり「消耗品は量を切らさない管理」「備品・固定資産は1台ずつ追いかける管理」と、目的が違うわけです。

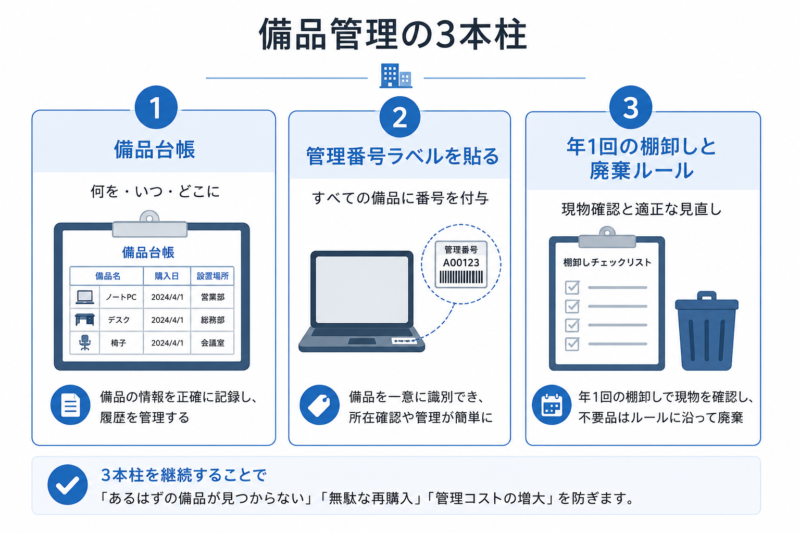

備品管理の基本:台帳・ラベル・棚卸し

備品台帳を作る

備品管理の核は台帳です。最低限、この項目があれば回ります。

- 管理番号(ラベルと対応)/品名・型番

- 取得日・取得価額(資産計上の判定・廃棄処理に使う)

- 設置場所または使用者

- 状態(使用中・保管・修理中・廃棄済み)

Excelで十分始められます。大事なのはツールより「動きがあったら必ず台帳を直す」運用の方で、貸出・移動・廃棄の窓口を総務に一本化するのがコツです。

管理番号ラベルを貼る

台帳と現物をつなぐのがラベル(管理番号シール)です。「SK-PC-0012」のように分類が分かる採番にしておくと、棚卸しのときに数えやすくなります。

パソコンなど高額品はQRコード付きラベルにして、読み取りで台帳が引けるようにすると棚卸しが一気に楽になります(ラベルプリンターと無料のスプレッドシートでも組めます)。

年1回の棚卸しと廃棄ルール

台帳は放っておくと現物とずれます。年1回(決算前がおすすめ)、台帳と現物の突合せをしてください。固定資産に計上されている物が実際にはもう存在しない「幽霊資産」は、償却資産税を無駄に払い続ける原因になります。

廃棄するときは、台帳のステータス更新とあわせて、固定資産なら経理への連絡(除却処理)、パソコン類ならデータ消去の証跡までセットでルール化しておきましょう。

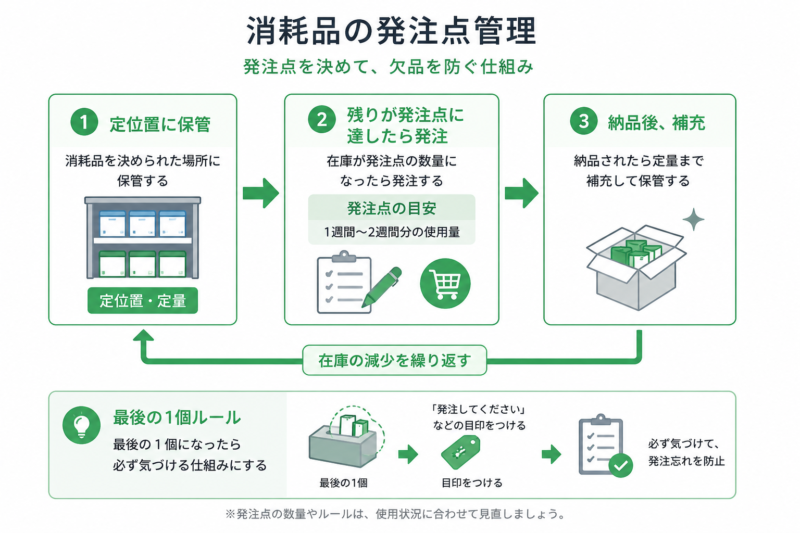

消耗品管理の基本:発注点と定位置

「なくなったら買う」をやめて発注点を決める

消耗品管理のゴールは「切らさない・買いすぎない」の両立です。品目ごとに発注点(残りいくつになったら発注するか)と発注量を決めれば、判断が要らなくなります。

たとえば「コピー用紙:残り5箱になったら10箱発注」のように決めて、発注点の位置に目印カード(カンバン)を挟んでおく方式が、アナログですが一番確実です。カードが出てきたら発注するだけなので、誰でも回せます。

定位置管理と「最後の1個ルール」

置き場所を固定してラベルを貼り(定位置管理)、「最後の1箱を開けた人は総務に一声かける」ルールを周知しておくと、発注点方式の漏れも拾えます。

購入のルール(相見積もりの基準・通販の使い方など)については会社の備品購入の基本と考え方で別途まとめているので、そちらも参考にしてください。

ファシリティマネジメントの考え方

「モノの管理」から「働く環境の経営」へ

ファシリティマネジメント(FM)は、オフィス・設備・働く環境を経営資源としてとらえ、コストと快適性・生産性のバランスを最適化していく考え方です。備品管理の延長線上にある「総務の上級スキル」と思ってもらえばOKです。

具体的にはこんなテーマが含まれます。

- オフィスレイアウト・座席(フリーアドレス化・会議室の稼働率)

- スペースコスト(賃料に対して使われていないスペースがないか)

- 安全・防災(避難経路・什器の転倒防止・備蓄品)

- 設備の保守計画(空調・照明の更新時期を計画的に)

中小企業でまずできること

専任のFM担当を置けない規模なら、まずは次の2つで十分効果があります。

- 年間の設備・環境コスト(賃料・光熱費・通信費・保守費)を一覧にして見える化する

- 修繕・更新が必要になりそうな設備(空調・複合機・社用車など)の導入年と更新目安を台帳に持つ

「壊れてから慌てて買う」が一番高くつくので、更新時期を先に知っているだけで予算も交渉も有利になります。

ありがちな失敗パターン

- 台帳を作って満足し、更新ルールがない → 半年で現物とずれて誰も信用しなくなる

- 発注を担当者の記憶に依存 → 担当者の休みと在庫切れが重なる

- 退職者のパソコン・備品の回収漏れ → 退職手続きのチェックリストに「貸与品回収」を組み込む

- 廃棄が経理に伝わらない → 帳簿に幽霊資産が残り、償却資産税を払い続ける

まとめ

- 消耗品は「量の管理(発注点)」、備品・固定資産は「個体の管理(台帳+ラベル)」と分けて考える

- 台帳は項目最小限でいいから、動きと同時に更新する運用を作る

- 年1回の棚卸しで台帳と現物を合わせ、廃棄は経理連携までセットで

- FMの第一歩は環境コストの見える化と設備更新時期の台帳化

備品・消耗品管理のQ&A

- 備品管理システムを導入すべき?Excelで十分?

-

備品数が数百点・拠点が複数になるまではExcel+ラベルで十分です。それを超えたら、QRコード棚卸しや貸出管理ができる備品管理システムの費用対効果が出てきます。まずExcel運用を回せるようになってからの導入をおすすめします。

- 10万円未満のパソコンも台帳管理は必要?

-

会計上は消耗品費にできても、情報セキュリティの観点では台帳管理必須です。誰がどの端末を使っているか追えないと、紛失・退職時の回収・ソフトウェアライセンス管理がすべて崩れます。金額ではなく「データが入る機器か」で判断してください。

- 棚卸しで台帳にない備品が出てきたら?

-

その場で台帳に追加します(取得日・価額が不明なら「不明・棚卸時発見」と記録)。逆に台帳にあって現物がない場合は、紛失か無断廃棄なので経緯を確認し、固定資産なら経理と除却処理を相談してください。

- 私物の持ち込み(モニターなど)は認めていい?

-

禁止ではありませんが、会社備品との区別がつかなくなる・故障時の責任が曖昧になる問題があります。認めるなら「私物」と分かるラベルを貼って台帳に私物欄を設けるか、原則会社支給に寄せるのが無難です。

- 償却資産税(償却資産の申告)と備品台帳の関係は?

-

毎年1月に市区町村へ申告する償却資産(固定資産税の一種)は、固定資産台帳がベースになります。備品台帳と固定資産台帳が連動していないと、廃棄済み資産を申告し続けて税金を無駄払いすることがあるので、棚卸し結果を申告前に反映させてください。