バイトなどを含めて、未成年者を雇入れている企業は多いと思います。成人と未成年では、処理上何がちがうのでしょうか?

労働基準法上の未成年の区分と制限

労働基準法上、何時以降の勤務がダメとか色々制約がある未成年。具体的には労働基準法では、20歳未満の者を年齢によって3つに区分しており、満20歳未満の者は「未成年」、 満18歳未満の者「年少者」、 満15歳に到達した日以後最初の3月31日が終了するまでの者「児童」と区分されてます。

この区分で原則、児童は労働が許可されていない状態であり、そのほかの未成年も各種制限があります。

| 名称、年齢 | 保護規定 |

|---|---|

| 未成年者(満20歳に達しない者) | ・ 未成年者の労働契約締結の保護(第58条) ・ 未成年者の賃金請求権(第59条) |

| 年少者(満18歳に満たない者) | ・ 年齢証明書等の備え付け(第57条) ・ 労働時間・休日の制限(第60条) ・ 深夜業の制限(第61条) ・ 危険有害業務の就業制限(第62条) ・ 坑内労働の禁止(第63条) ・ 帰郷旅費(第64条) |

| 児童(満15歳に達した日以後最初の3月31日 が終了するまでの者) | ・ 使用禁止(第56条) (一部例外あり) |

未成年者の年末調整は必要?違いは?源泉徴収票の「(税法上)

ですが、税務上はどう違うのでしょうか?

所得税は年齢関係なし

所得税は年齢とは無関係に課税されますので、たとえ未成年者であっても、課税される所得があれば年末調整や確定申告に関する手続をしなければいけないようです。

それなら、なぜ源泉徴収票には未成年の欄があるのでしょうか。

住民税は未成年で、一定所得以下は非課税となる

それは、住民税が異なるようです。

未成年者は、前年中の合計所得金額が135万円以下(給与収入のみの場合204万4千円未満)の場合は課税されませんが、未成年者に該当しない方は、前年中の合計所得金額が41万5千円(給与収入のみの場合96万5千円以上)を超える場合は課税されます。

富田林市「成人年齢引き下げに伴い個人住民税における非課税判定の年齢が変更されました」

住民税は、市区町村により対象となる所得金額が若干異なります。

ただ、未成年者が対象となるのは共通でこのため源泉徴収票に未成年の欄があるようです。(生年月日の欄があるから、いらんなあ、、、という疑問は解決されませんが、、、)

給与担当者の年末調整の手続きは未成年者は源泉徴収票以外は同じ

扶養控除等申告書や年末調整が必要など、基本は他の従業員と同じです。

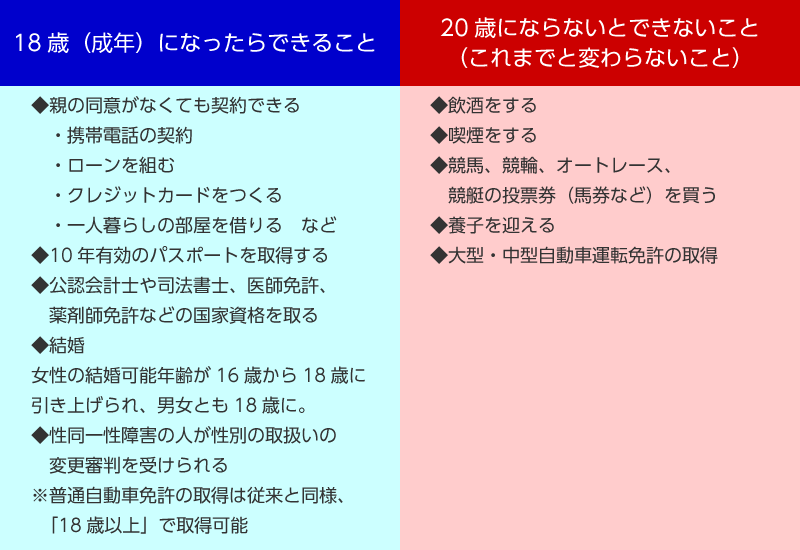

2022年4月、成年年齢が、現行の20歳から18歳に引き下げ<民法>

これに伴い、年末調整時作成する、源泉徴収票に記載の「未成年者」の対象年齢も20歳から18歳に引き下げとなりました。

社員数が少ないなどの理由で、給与計算ソフト買ってくれない、、、私も以前そういう会社にいました。

手計算はしんどいし、同じ計算を繰り返すのは無駄が多いですね。そんな時、私は社長に「マネーフォワード クラウド給与は無料で30日間使えるから試してみていいですか? 」とテストで使い始めて社長を説得した経験があります。

気になる方は「マネーフォワード クラウド給与 」の公式サイトをチェック!!

公式サイト マネーフォワード クラウド給与

年末調整の昨年からの変更点は「年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

- 「「令和8年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点など」

- 「「令和7年分給与所得の保険料控除申告書」の記入例、書き方など」

- 「「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」」の記入例、書き方、注意点など」

- 「住宅借入金等特別控除申告書」の記入例、書き方

その他の年末調整の記事もよかったらご覧ください。