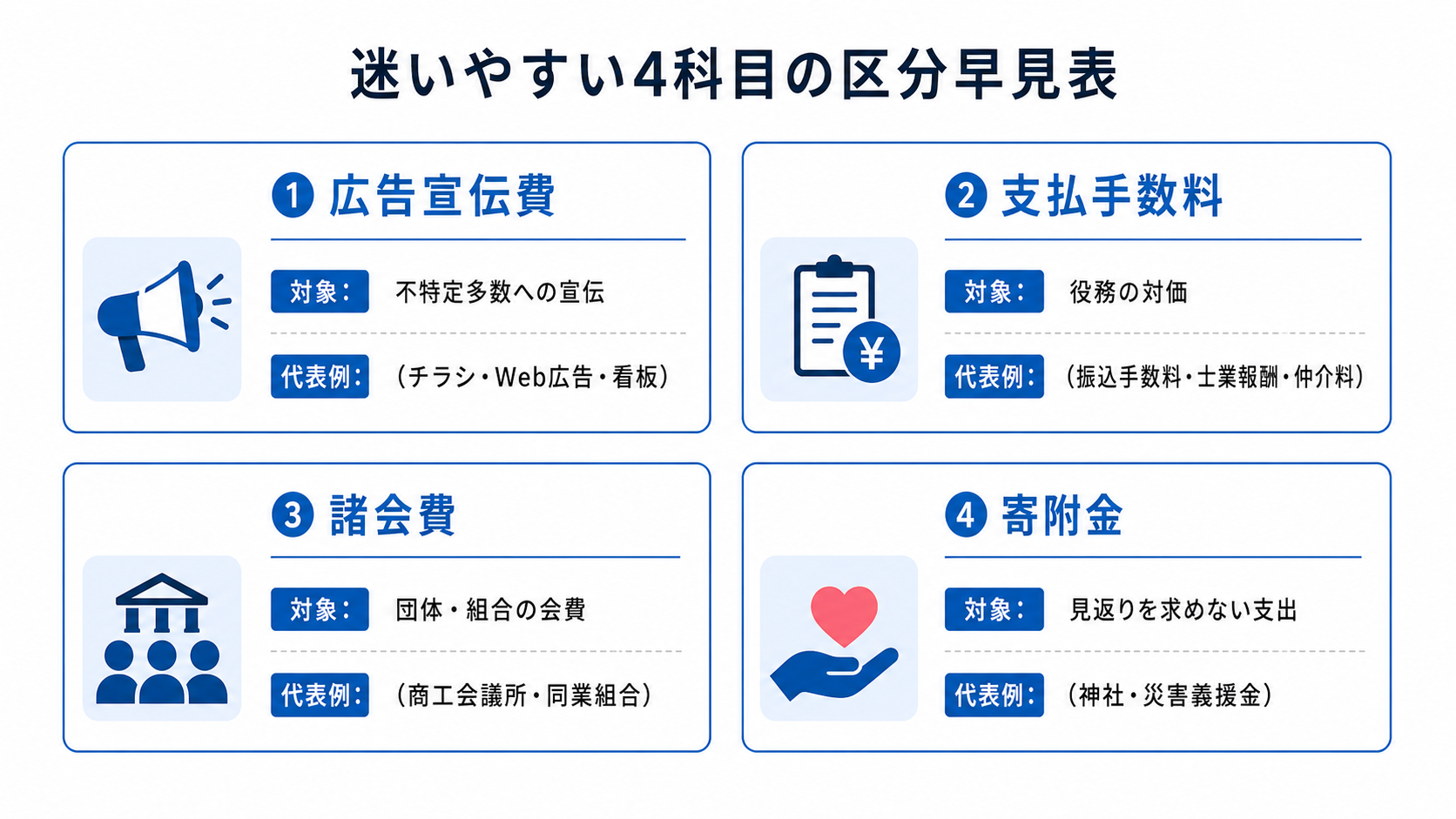

チラシを作った、ホームページに広告を出した、振込手数料を払った、業界団体の会費を納めた、地元のお祭りに寄附した。どれも会社では当たり前の支出ですが、いざ仕訳となると「これ、何費だっけ?」と手が止まりがちです。

広告宣伝費・支払手数料・諸会費・寄附金は、似た支出が多く、隣の科目と混同しやすいのが厄介なところです。とくに交際費や寄附金との線引きは、税金の計算にも関わるため、正しく分けることが大切になります。

今回は、この4つの経費について、それぞれの対象や判断のポイントを経理担当者向けに整理しました。よかったら参考にしてください。

科目選びで迷いやすい経費たち

まず、なぜこれらの経費が迷いやすいのかを整理しておきましょう。

理由は、似たような支出が隣り合っているからです。たとえば、相手に何かを渡す支出でも、不特定多数への宣伝なら広告宣伝費、特定の取引先への接待なら交際費、見返りを求めない提供なら寄附金、と分かれます。同じ「お金を払う」でも、相手と目的によって科目が変わるのです。

そして交際費や寄附金は、税務上、経費にできる金額に制限があります。だからこそ、広告宣伝費や支払手数料との線引きを正しくしておかないと、税額の計算をまちがえてしまいます。それでは一つずつ見ていきましょう。

広告宣伝費の処理

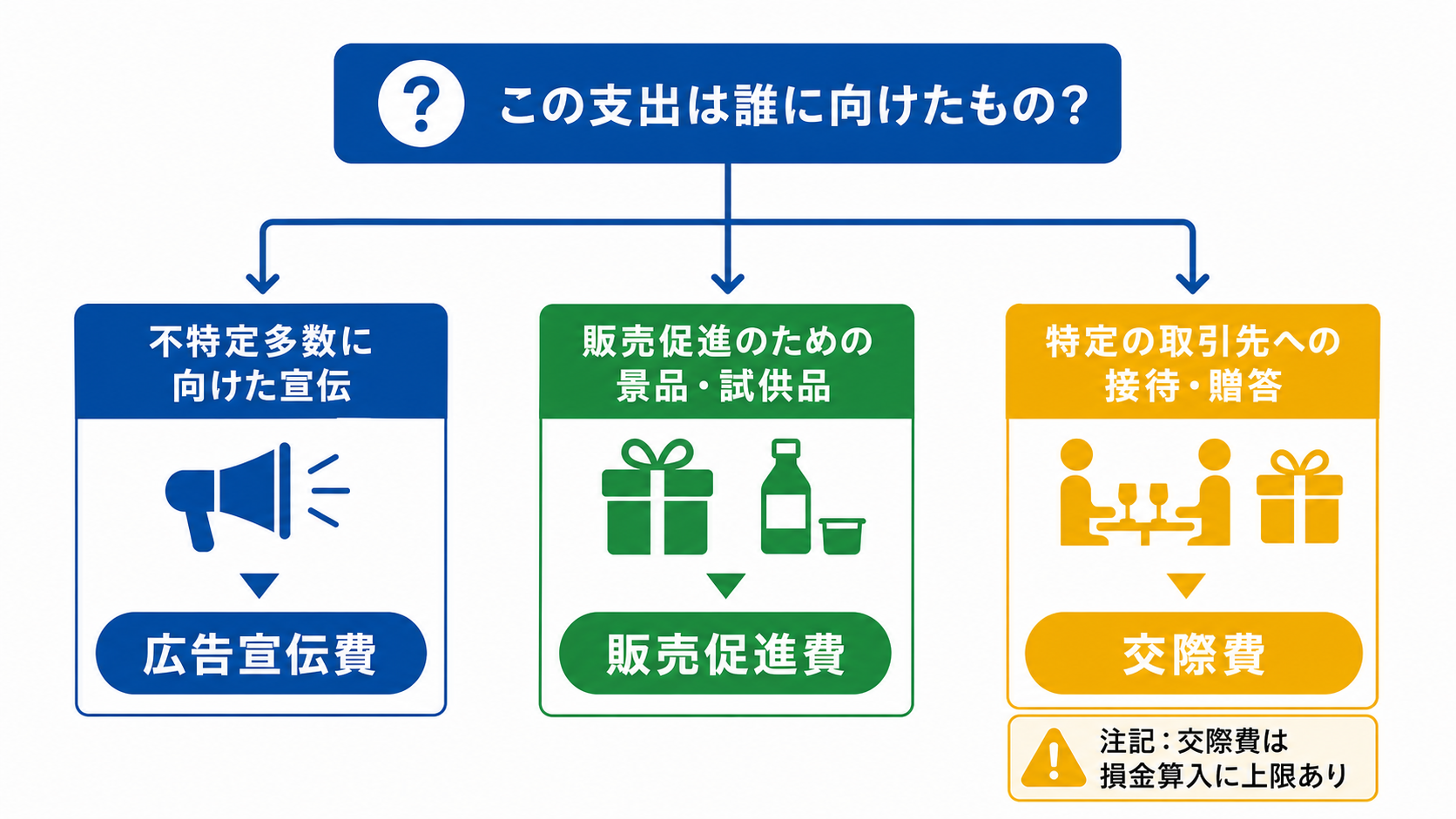

最初は広告宣伝費です。交際費との違いがいちばんのポイントになります。

広告宣伝費の対象

広告宣伝費は、不特定多数の人に向けて、商品やサービスを宣伝するための費用を処理する科目です。チラシやパンフレットの制作費、Web広告やテレビCMの出稿料、看板の設置費、展示会の出展費、不特定多数に配る試供品やノベルティなどが該当します。

交際費との違い

判断のカギは「相手が不特定多数か、特定の人か」です。広く一般に向けたものは広告宣伝費ですが、特定の取引先を接待したり、特定の相手にお中元を贈ったりすると、交際費になります。たとえば、誰でももらえる試供品は広告宣伝費、得意先だけに配る高価な記念品は交際費、という具合です。交際費は経費にできる金額に上限があるため、この線引きはとくに慎重に行いましょう。

販売促進費との使い分け

似た科目に「販売促進費」があります。広告宣伝費が「広く知ってもらう」ための費用なのに対し、販売促進費は「実際に買ってもらう」ための費用、というイメージです。割引キャンペーンやポイント還元、購入者へのおまけなどが該当します。どちらに入れるか社内で迷うなら、ルールを決めて統一しておくと、毎回の判断がぶれません。

支払手数料の処理

次は支払手数料です。幅広い支出が入る科目なので、中身を整理しておきましょう。

支払手数料の対象

支払手数料は、各種のサービスや手続きにかかる手数料・報酬を処理する科目です。銀行の振込手数料、不動産の仲介手数料、税理士や弁護士などへの報酬、各種の証明書発行手数料などが該当します。日常的に発生する振込手数料から、専門家への報酬まで、はば広く受け止める科目です。

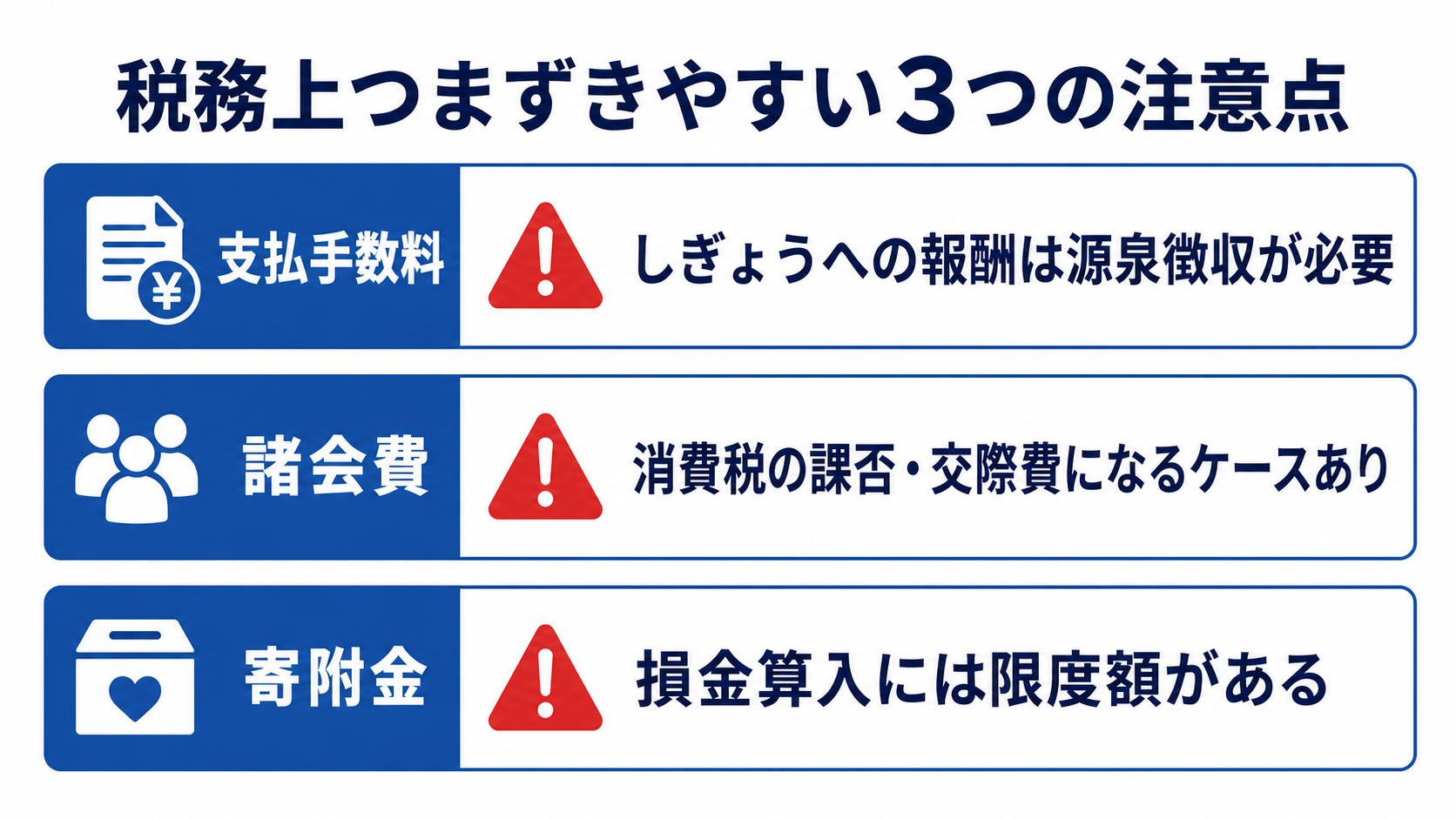

士業への報酬は源泉徴収に注意

注意したいのが、税理士・弁護士・司法書士・デザイナー・原稿料など、個人に対して報酬を支払う場合です。これらは、支払う側(会社)が所得税を源泉徴収して、本人に代わって納める義務があります。報酬の額面をそのまま全額払うのではなく、源泉所得税を差し引いて支払い、その分を翌月などに納付します。報酬を支払う相手によっては、支払手数料(または支払報酬料)の処理とあわせて、源泉徴収の手続きも忘れないようにしましょう。

なお、報酬の種類によっては「支払報酬料」という科目を別に設けて、振込手数料などと区別している会社もあります。源泉徴収の対象になる報酬を見分けやすくするためにも、科目を分けておくのは一つの方法です。

諸会費の処理

続いて諸会費です。消費税の扱いに少しクセがあります。

諸会費の対象

諸会費は、会社が加入している団体に納める会費を処理する科目です。商工会議所の会費、同業者団体の会費、業界協会の年会費などが該当します。事業を続けるうえで必要な団体への会費は、経費として認められます。

消費税の課否と交際費になるケース

会費は、消費税の扱いに注意が必要です。団体の運営費にあてられる通常の会費は、対価性がない(見返りのサービスがない)ため、消費税の対象外(不課税)として扱うのが原則です。一方、セミナー参加費のように、はっきりした見返りがある会費は課税対象になります。

また、レジャー目的のクラブ(ゴルフクラブなど)の会費や、得意先との懇親が主目的の会費は、諸会費ではなく交際費になることがあります。何のための会費かをよく確認して、適切な科目に振り分けましょう。

寄附金の処理

最後は寄附金です。全額が経費になるとは限らない点が、最大の注意点です。

寄附金の対象

寄附金は、見返りを求めずに渡す金品を処理する科目です。災害時の義援金、神社・お寺への奉納金、地域団体への寄附、学校への寄附などが該当します。事業と直接の関係がなく、対価性のない支出、という点が特徴です。

損金算入には限度額がある

寄附金で最も大事なのが、経費(損金)にできる金額に上限があるという点です。寄附先によって扱いが分かれます。

| 寄附の種類 | 損金算入の扱い |

|---|---|

| 国・地方公共団体への寄附、指定寄附金 | 全額を損金にできる |

| 特定公益増進法人など(日本赤十字など) | 一般の寄附金とは別枠で、一定の限度まで損金にできる |

| その他一般の寄附金 | 資本金や所得をもとにした限度額まで(超えた分は損金にならない) |

つまり、一般の寄附金は、いくら寄附しても全額が経費になるわけではありません。帳簿では「寄附金」で記録しても、税金の計算では限度額を超えた分を除く必要があります。なお、取引先への金銭の提供などは、寄附金ではなく交際費や広告宣伝費と判断されることもあるので、目的をよく確認しましょう。政治献金も寄附金にあたりますが、扱いに決まりがあるため注意が必要です。

勘定科目そのものの基本は、勘定科目とは?仕訳や貸借対照表・損益計算書での基本ルールを初心者向けに解説もあわせてどうぞ。

広告宣伝費・諸会費・寄附金のよくある質問(FAQ)

- 広告宣伝費と交際費はどう見分ける?

-

見分けるポイントは「相手が不特定多数か、特定の人か」です。広く一般に向けて行う宣伝は広告宣伝費、特定の取引先への接待や贈答は交際費になります。たとえば、来店者全員に配る粗品は広告宣伝費ですが、特定の得意先だけに贈る中元・歳暮は交際費です。交際費は損金にできる額に上限があるため、この線引きは税額にも影響します。判断に迷う支出は、相手と目的を記録しておきましょう。

- お中元・お歳暮は何費になる?

-

特定の取引先へのお中元・お歳暮は、原則として交際費になります。日ごろの取引への謝意を込めた、特定の相手への贈答だからです。一方、社名入りのカレンダーや手帳など、不特定多数に広く配る少額の物品は、広告宣伝費として扱えることがあります。「誰に渡すか」で科目が変わると覚えておくと、判断しやすくなります。

- クレジットカードの年会費はどう処理する?

-

事業用のクレジットカードの年会費は、支払手数料として処理するのが一般的です。会社によっては諸会費で処理することもありますが、どちらにしても、事業で使うカードの年会費であれば経費になります。大切なのは、毎回同じ科目で統一することです。プライベートと兼用のカードの場合は、事業で使った割合だけを経費にする点にも注意しましょう。

- 町内会費や自治会費は経費になる?

-

事業所が所在する地域の町内会費・自治会費で、事業との関連が認められるものは、諸会費として経費にできます。地域とのつき合いとして通常必要な範囲であれば問題ありません。ただし、お祭りへの寄附や、地域行事の懇親会費などが含まれる場合は、寄附金や交際費にあたることもあります。会費の内訳に、対価性のない寄附的な部分がないかを確認しておくと安心です。

- 寄附金はどこまで経費にできる?

-

寄附先によって変わります。国や地方公共団体への寄附、財務大臣が指定した指定寄附金は、全額を経費(損金)にできます。日本赤十字社などの特定公益増進法人への寄附は、一般の寄附金とは別枠で一定額まで。それ以外の一般の寄附金は、会社の資本金や所得をもとに計算した限度額までしか経費になりません。限度額を超えた分は、帳簿に計上しても税務上は損金にならないので注意しましょう。

広告宣伝費は不特定多数への宣伝、支払手数料は各種の手数料・報酬(士業報酬は源泉徴収に注意)、諸会費は団体への会費(消費税の課否に注意)、寄附金は見返りのない提供(損金に限度あり)。それぞれ、隣り合う交際費との線引きと、税務上の扱いがポイントになります。迷ったら「相手は誰か」「見返りはあるか」「経費にできる上限はあるか」を確認する。この視点を持っておくと、科目選びでつまずきにくくなります。