総務・労務の仕事を始めると、「社会保険」「労働保険」「社保」「労保」という言葉が当たり前のように飛び交います。

実はこの言葉、文脈によって指す範囲が変わるくせもので、新任の頃の私はだいぶ混乱しました。

今回は、会社が関わる保険制度の全体像を5つの保険のマップとして整理しました。新しく担当になった方の最初の1枚としてどうぞ。

全体像:会社の保険は5種類

会社で働く人にかかる公的保険は、大きく次の5つです。

| 保険 | 何のための保険か | 保険料の負担 | 窓口 |

|---|---|---|---|

| 健康保険 | 業務外の病気・けが・出産 | 労使折半 | 協会けんぽ/健保組合(手続きは年金事務所経由) |

| 厚生年金保険 | 老後・障害・遺族の年金 | 労使折半(18.3%) | 年金事務所 |

| 介護保険 | 介護サービスの費用 | 労使折半(40〜64歳が負担) | 健康保険とセットで徴収 |

| 労災保険 | 仕事中・通勤中のけが・病気 | 全額会社負担 | 労働基準監督署 |

| 雇用保険 | 失業・育休・介護休業・教育訓練 | 労使で負担(会社多め) | ハローワーク |

このうち上の3つ(健康保険・厚生年金・介護保険)をまとめて「社会保険(狭義)」、下の2つ(労災保険・雇用保険)をまとめて「労働保険」と呼びます。

「社保完備」の求人表記は、この5つすべてに加入している意味で使われるのが普通です。広い意味では5つ全部を「社会保険」と呼ぶこともあるので、会話のときは文脈で判断してください。

社会保険(健保・厚年・介護)の特徴

手続きの相手は年金事務所

健康保険と厚生年金はセットで動きます。入社したら「被保険者資格取得届」、退職したら「資格喪失届」を年金事務所(事務センター)へ出す、という流れです。協会けんぽの会社なら、これで健康保険側も同時に処理されます。

保険料は「標準報酬月額」という等級表ベースで決まり、毎月の給与から本人負担分を控除して、会社負担分と合わせて納付します。具体的な計算方法は社会保険料(健康保険料、厚生年金保険料)の計算方法、変更、納付のタイミングで解説しています。

介護保険は「40歳になったら自動で上乗せ」

介護保険は単独の手続きがほぼなく、40歳到達月から健康保険料に介護保険分が上乗せされる形で徴収されます。給与計算で「40歳になった人の保険料を上げ忘れる」のが定番ミスなので、誕生月管理だけ覚えておいてください(65歳からは給与天引きではなく年金からの徴収に変わります)。

労働保険(労災・雇用)の特徴

労災保険:1人でも雇ったら強制・全額会社負担

労災保険は、パート・アルバイトを含めて労働者を1人でも雇ったら強制加入です。本人の手続きや保険料負担は一切なく、保険料は全額会社負担、料率は業種で変わります。

「労働者ごとの加入手続き」が存在しないのが特徴で、会社として「保険関係成立届」を出せば、雇った人は自動的にカバーされます。設立時の手続きは会社設立時、初めて採用した際の「労働保険保険関係成立届」の書き方、記入例を参考にしてください。

雇用保険:週20時間がライン

雇用保険は、週の所定労働時間20時間以上+31日以上の雇用見込みがある人が加入対象です。入社時に「雇用保険被保険者資格取得届」をハローワークへ提出します(書き方は雇用保険被保険者資格取得届の記入例、書き方で解説しています)。

失業給付だけでなく、育児休業給付・介護休業給付・教育訓練給付など「働き続けるための給付」も雇用保険の守備範囲です。料率は毎年4月に見直されます。

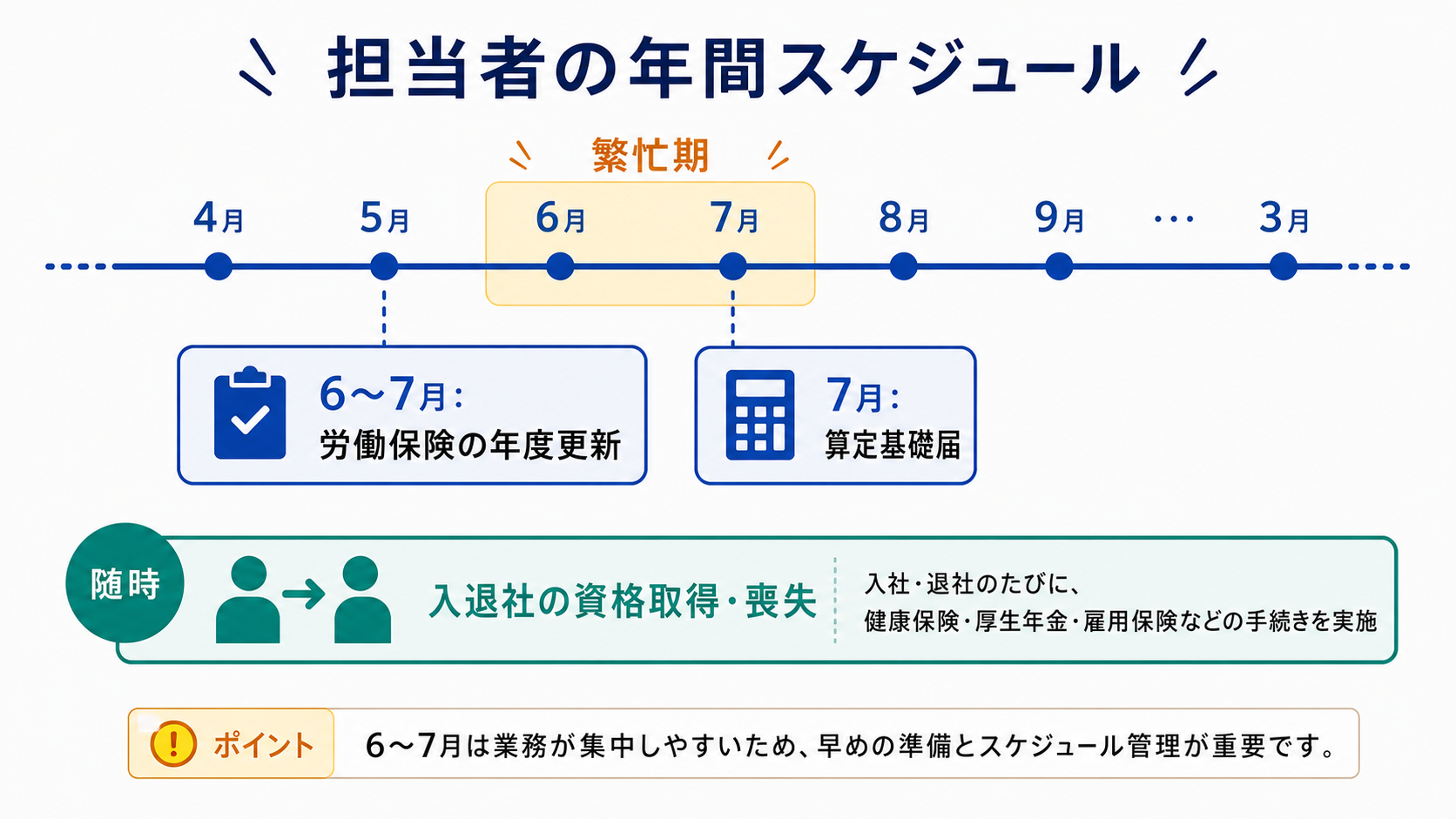

担当者の年間スケジュール

5つの保険は、年に1回の「まとめ手続き」がそれぞれあります。これが労務カレンダーの背骨になります。

| 時期 | 手続き | 内容 |

|---|---|---|

| 4月 | 雇用保険料率の改定反映 | 給与計算の料率を更新 |

| 6月〜7月10日 | 労働保険の年度更新 | 労災・雇用の保険料を年1回精算・申告 |

| 7月1日〜10日 | 算定基礎届(定時決定) | 4〜6月の給与で標準報酬月額を年1回見直し |

| 随時 | 月額変更届(随時改定) | 昇給等で報酬が大きく変わったとき |

| 随時 | 入退社の資格取得・喪失 | 年金事務所+ハローワークへそれぞれ |

年度更新のやり方は労働保険の年度更新のやり方で毎年度版を公開しています。

ありがちな混同・誤解

- 「社会保険=健康保険のこと」→ 文脈次第。狭義は健保+厚年+介護の3点セット

- 「労災はパートに関係ない」→ 雇用形態問わず全員が対象。手続きなしで自動カバー

- 「雇用保険と社会保険の加入条件は同じ」→ 別物。雇用保険は週20時間、社会保険は週30時間(または特定適用事業所の週20時間)が目安

- 「保険料は全部折半」→ 労災は全額会社負担、雇用保険は会社の方が重い

加入条件の詳細(適用事業所・被保険者の範囲・パートの適用拡大)は、別記事で詳しく整理します。

まとめ

- 会社の保険は5つ:健保・厚年・介護(=社会保険)+労災・雇用(=労働保険)

- 窓口は3系統:年金事務所/労基署/ハローワーク

- 労災だけは全額会社負担・手続きなしで全労働者カバー

- 年間の山は「年度更新(6〜7月)」と「算定基礎届(7月)」

社会保険・労働保険のQ&A

- 役員は5つの保険にどう関わる?

-

役員は健康保険・厚生年金には加入しますが(報酬がある場合)、原則として労働者ではないため労災・雇用保険には入れません。労災は特別加入制度、兼務役員は雇用保険に入れる場合があります。

- 国民健康保険・国民年金との違いは?

-

国保・国民年金は自営業者や無職の方など「会社の保険に入らない人」の制度で、市区町村が窓口、保険料は全額自己負担です。会社を退職すると、次の就職までは原則こちらに切り替わります(健康保険は任意継続という選択肢もあります)。

- 保険料は給与のだいたい何%くらい?

-

本人負担の目安は、健康保険約5%・厚生年金9.15%・雇用保険1%弱で、合計すると給与の15%前後です(40歳以上は介護保険が約1%加わります)。会社はほぼ同額+労災保険料を負担するので、人件費は「給与×約1.15倍」で見積もるのが実務感覚です。

- 手続きはすべて電子申請できる?

-

主要な手続き(資格取得・喪失、算定基礎届、年度更新など)はe-Gov電子申請に対応しています。特定の法人(資本金1億円超など)は一部手続きの電子申請が義務化されており、中小企業でも電子化した方が圧倒的に楽です。

- 「社保完備」と書くための最低ラインは?

-

健康保険・厚生年金・労災保険・雇用保険の4つ(+40歳以上の介護保険)に法令どおり加入していることです。法人なら社会保険は強制適用なので、「完備」はアピールというより当然の状態、というのが実情です。