損益計算書(PL)を見ると、「利益」という言葉がいくつも出てきて、「どれが本当のもうけなの?」と混乱すること、ありますよね。実は損益計算書には5種類の利益があり、それぞれ意味が違うんです。

この5つの利益は、上から順に段階的に計算されていきます。それぞれが何を表すのかをつかむと、「本業でもうけているのか」「最終的にいくら残ったのか」といった会社の実力が読み取れるようになります。

この記事では、損益計算書(PL)の見方を、5つの利益を中心に、経理の初心者向けにやさしく整理してみました。会社のもうけの構造を理解する参考にしてみてください。

損益計算書(PL)とは?

損益計算書は、一定期間(1年間など)に、会社がどれだけ収益をあげ、どれだけ費用を使って、いくらもうけたかを表す決算書です。英語のProfit and Loss Statementを略して「PL」とも呼ばれます。会社の経営成績がわかる書類ですね。

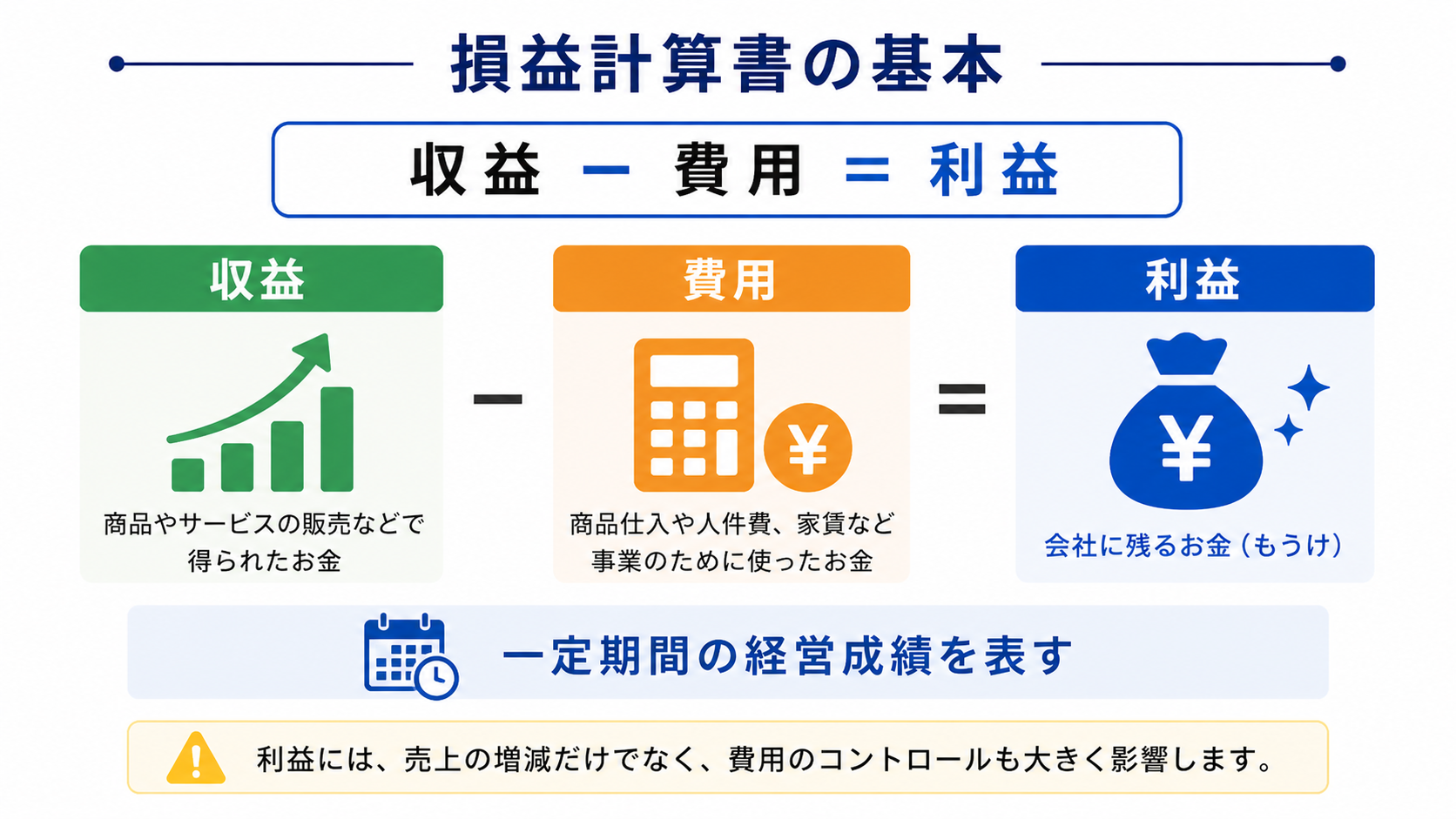

収益から費用を引いて利益を出す

損益計算書の基本は、「収益−費用=利益」です。ただ、収益や費用にはいろいろな種類があるため、それを段階的に差し引きながら、5つの利益を順番に計算していきます。上から下へ読んでいくと、もうけがどう生まれたかがわかる仕組みです。

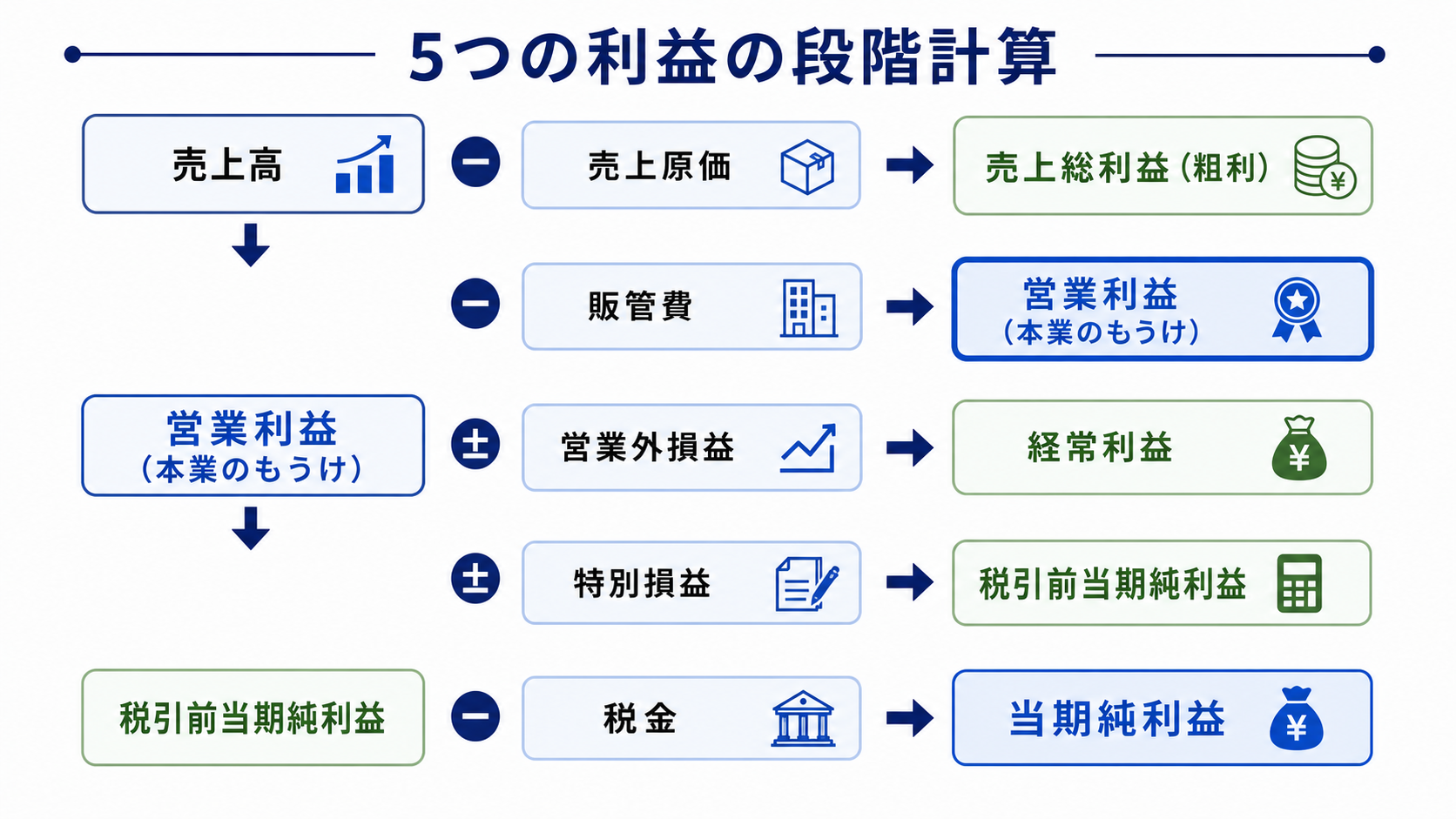

5つの利益とは

損益計算書には、次の5つの利益が、上から順に並んでいます。それぞれ計算のもとになるものが違います。

| 利益 | 計算のしかた | 表すもの |

|---|---|---|

| 売上総利益 | 売上高−売上原価 | 商品やサービスそのもののもうけ(粗利) |

| 営業利益 | 売上総利益−販管費 | 本業でのもうけ |

| 経常利益 | 営業利益+営業外収益−営業外費用 | 本業+財務活動を含む通常のもうけ |

| 税引前当期純利益 | 経常利益+特別利益−特別損失 | 臨時の損益も含めたもうけ |

| 当期純利益 | 税引前当期純利益−税金 | 最終的に残るもうけ |

売上総利益(粗利)

売上総利益は、売上高から売上原価(商品の仕入れや製造にかかったお金)を引いたものです。「粗利(あらり)」とも呼ばれ、商品やサービスそのものでどれだけもうけられたかを表します。すべての利益の出発点です。

営業利益(本業のもうけ)

営業利益は、売上総利益から販売費及び一般管理費(販管費=人件費や家賃、広告費など)を引いたものです。本業でどれだけもうけたかを表す、いちばん重要な利益のひとつです。ここが黒字かどうかで、本業の実力がわかります。

経常利益・税引前当期純利益・当期純利益

経常利益は、営業利益に、利息など本業以外の収益・費用(営業外損益)を加減したものです。会社の通常の活動全体でのもうけを示します。さらに、土地の売却益などの臨時の損益(特別損益)を加減すると税引前当期純利益、そこから法人税などの税金を引くと、最終的に残る当期純利益になります。

5つの利益から読み取れること

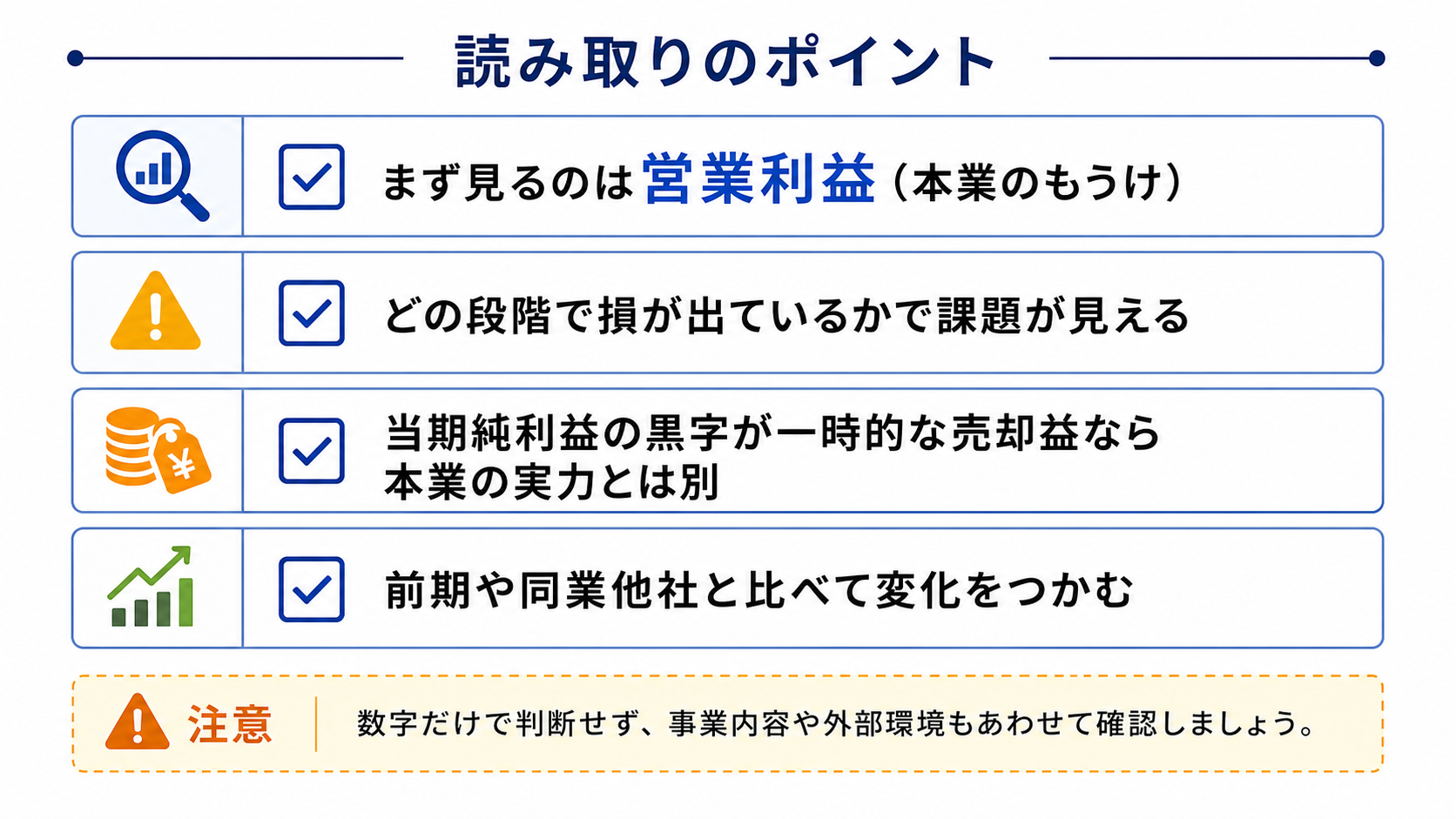

どの段階でもうけ・損が出ているか

5つの利益を順に見ていくと、もうけや損がどの段階で生じているかがわかります。たとえば「営業利益は黒字なのに経常利益が赤字」なら、本業は好調でも借入金の利息などの負担が重い、と読み取れます。段階ごとに見ることで、会社の課題が見えてくるんですね。

【ポイント】まず見るべきは「営業利益」

5つの利益の中でも、本業のもうけを示す「営業利益」がとくに重要です。ここが黒字なら本業はしっかり利益を出せている、ということ。最終的な当期純利益が黒字でも、それが土地の売却などの一時的なものだと、本業の実力とは別なので注意が必要です。

前期や同業他社と比べる

利益の金額は、単独で見るより、前期の数字や同業他社と比べると意味が見えてきます。「売上は増えたのに営業利益が減った」なら、コストが増えている可能性があります。時系列や他社との比較で、会社の状態の変化をつかむことが大切ですね。

損益計算書に関するよくある質問(FAQ)

- 損益計算書の5つの利益で一番大事なのはどれですか?

-

本業のもうけを示す「営業利益」がとくに重要とされます。営業利益が黒字なら、本業でしっかり利益を出せていることを意味します。最終的な当期純利益も大事ですが、それが土地の売却益など一時的なものだと本業の実力とは異なります。本業の状態を見るには、まず営業利益に注目するとよいでしょう。

- 売上総利益(粗利)とは何ですか?

-

売上高から売上原価(商品の仕入れや製造にかかった費用)を引いたものです。「粗利(あらり)」とも呼ばれ、商品やサービスそのものでどれだけもうけられたかを表します。すべての利益の出発点で、ここが小さいと、その後の利益も出にくくなります。商品の値づけや原価管理を考えるうえで重要な数字です。

- 営業利益と経常利益はどう違いますか?

-

営業利益は本業でのもうけ、経常利益は本業に加えて財務活動など本業以外の損益も含めた通常のもうけです。経常利益は、営業利益に受取利息などの営業外収益を足し、支払利息などの営業外費用を引いて計算します。借入金の利息負担が重い会社は、営業利益が黒字でも経常利益が小さくなることがあります。

- 当期純利益が黒字なら良い会社ですか?

-

必ずしもそうとは限りません。当期純利益が黒字でも、それが土地や株式の売却益など一時的な特別利益によるものだと、本業の実力を表しているとはいえません。本業のもうけである営業利益とあわせて見ることが大切です。複数の利益を段階的に確認することで、会社の本当の状態が読み取れます。

- 損益計算書はどう活用すればいいですか?

-

5つの利益を順に見て、どの段階でもうけや損が出ているかを把握しましょう。さらに、前期の数字や同業他社と比べると、変化や課題が見えてきます。たとえば「売上は増えたのに営業利益が減った」ならコスト増が疑われます。単独の数字ではなく、時系列や他社比較で活用することがポイントです。

損益計算書は、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益という5つの利益を、上から段階的に計算していく書類です。中でも本業のもうけを示す営業利益が重要なポイント。どの段階で利益や損が出ているかを読み取り、前期や同業他社と比べることで、会社の実力と課題が見えてきますよ。