「内部監査をやることになったけれど、何から手をつければいいか分からない」。会社の規模が大きくなってくると、総務や管理部門が内部監査を担当する場面が出てきます。聞き慣れない言葉に、身構えてしまう方も多いのではないでしょうか。

私も総務の業務で内部監査に関わったことがありますが、最初は「監査=粗探し」のように感じて、構えていました。実際には、会社の業務をより良くするための前向きな取り組みで、ポイントを押さえれば難しいものではありません。

今回は、内部監査とは何か、その目的と進め方の基本を、わかりやすく整理しました。これから内部監査を担当する方や、内部監査の全体像をつかみたい方の参考になればうれしいです。

内部監査とは?

まずは、内部監査がどういうものかを整理しておきましょう。

内部監査の意味

内部監査とは、会社が自社の業務を自らチェックし、ルールどおりに適正に行われているかを確認する仕組みです。社内に設けた監査の担当者や部門が、各部署の業務を調べ、問題点や改善すべき点を見つけ出します。会社を外から見るのではなく、会社の中から自分たちで点検するのが、内部監査の特徴です。

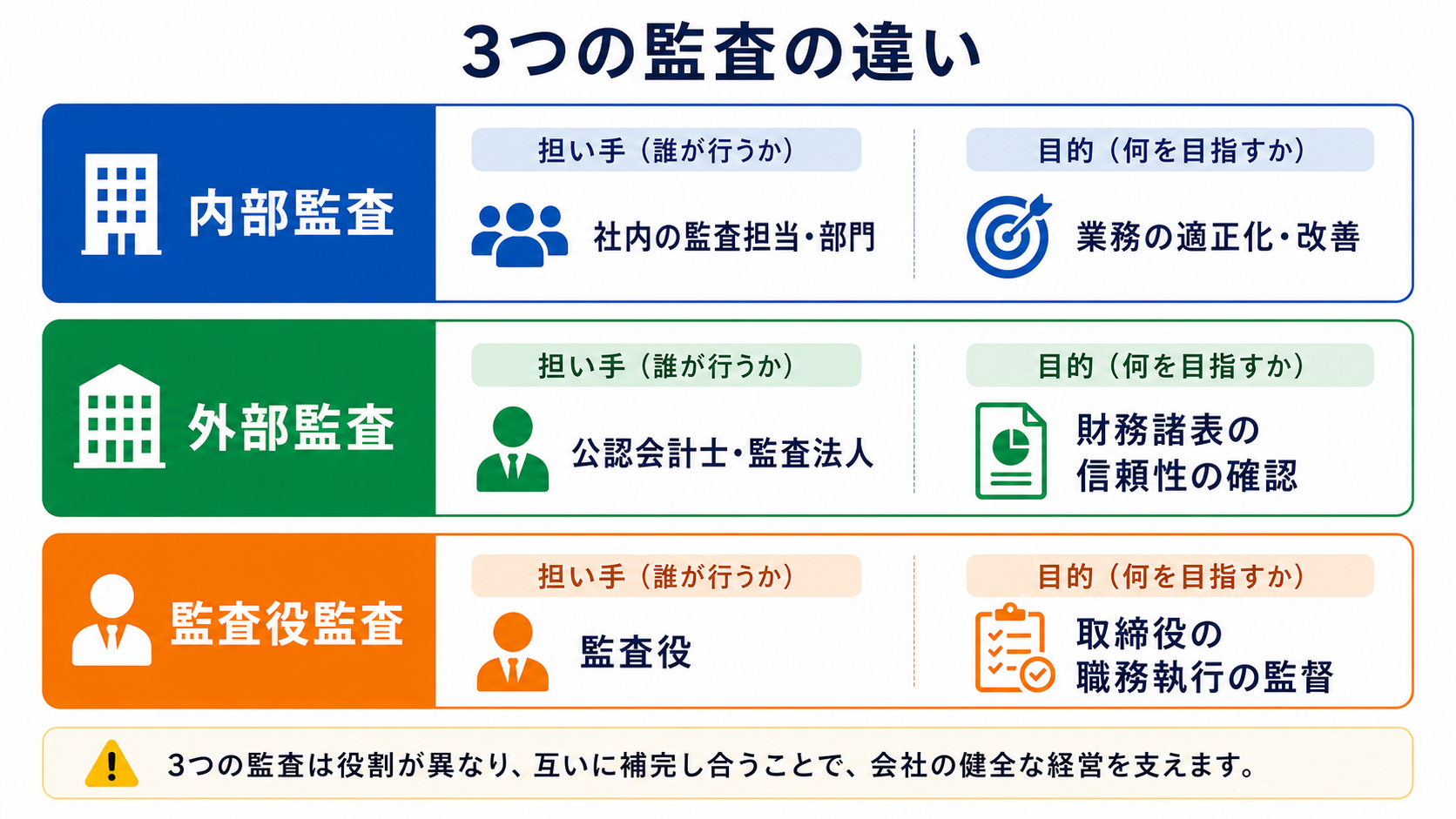

内部監査・外部監査・監査役監査の違い

「監査」には、内部監査のほかにもいくつか種類があります。違いを表で整理しておきましょう。

| 種類 | 行う人 | 主な目的 |

|---|---|---|

| 内部監査 | 社内の監査担当・部門 | 業務の適正化・改善 |

| 外部監査 | 公認会計士・監査法人 | 財務諸表の信頼性の確認 |

| 監査役監査 | 監査役 | 取締役の職務執行の監督 |

外部監査は社外の専門家が行うもの、監査役監査は会社法に基づき監査役が行うものです。これらに対して内部監査は、会社が自主的に、自分たちで業務を点検する点に違いがあります。自社で自社を点検するのが内部監査だと覚えておくとよいでしょう。

内部監査の目的

内部監査は、何のために行うのでしょうか。主な目的を見ていきましょう。

業務の適正性をチェックする

内部監査の大きな目的は、業務が社内ルールや法令に沿って適正に行われているかを確認することです。決められた手順が守られているか、書類が正しく作成・保管されているかなどを点検し、不適切な処理や手続きの漏れがないかをチェックします。日々の業務は慣れてくると自己流になりがちですが、定期的に点検することで、ルールに沿った運用を保てます。

リスクの早期発見と改善

もう一つの目的は、会社に潜むリスクを早めに見つけ、改善につなげることです。不正やミスが起きやすい仕組みになっていないか、トラブルの芽がないかを点検し、大きな問題になる前に手を打ちます。内部監査は「悪いところを見つけて責める」ためではなく、「問題を未然に防ぎ、業務をより良くする」ための前向きな取り組みだといえます。

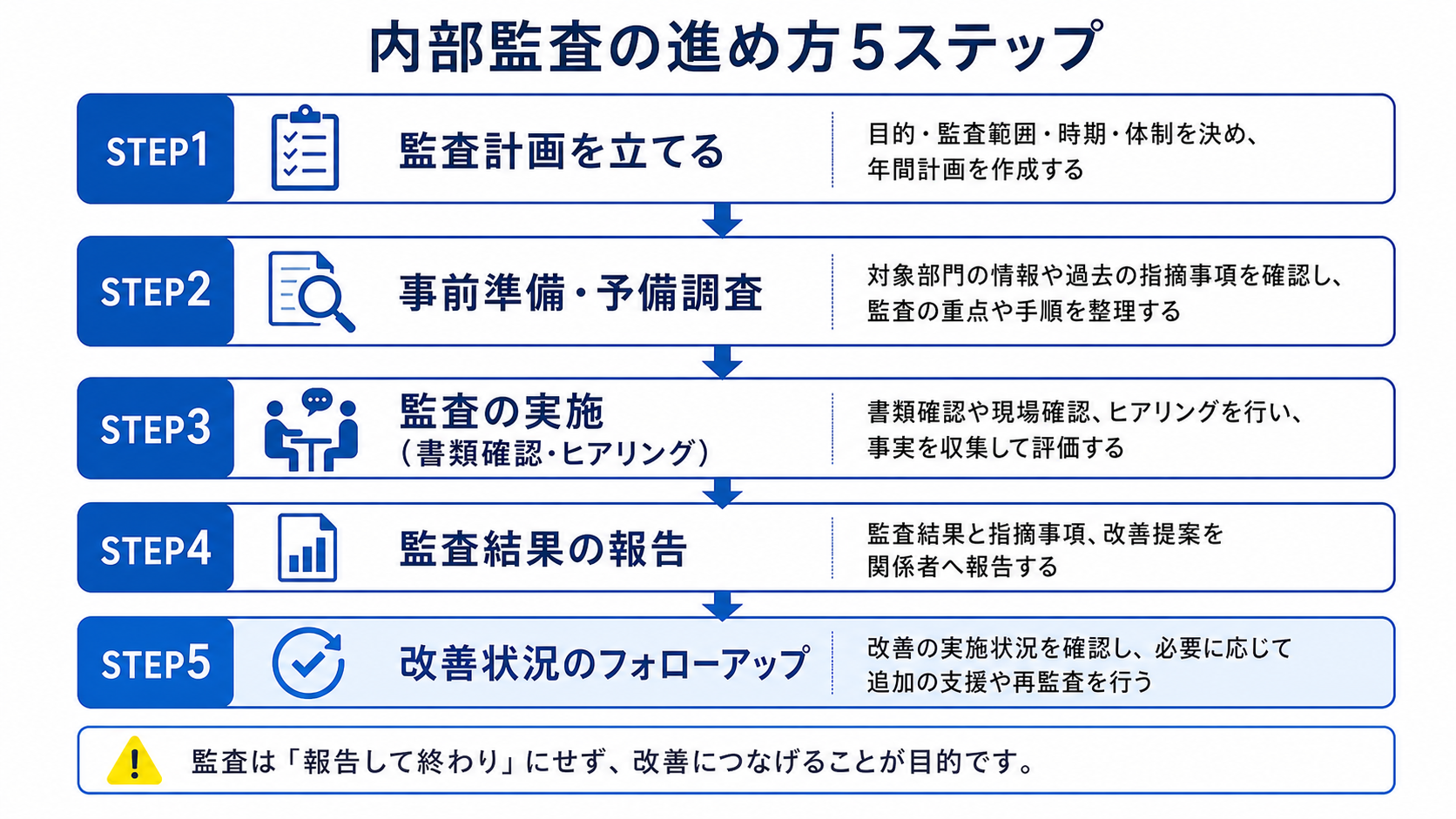

内部監査の進め方

内部監査は、一般的に次のような流れで進めます。

いつ、どの部署の、どの業務を監査するかを計画します。年間の監査計画を立て、対象や重点項目を決めておきます。

対象業務の関連資料やルールを確認し、チェック項目を準備します。何を確認するのかをあらかじめ整理しておきます。

書類の確認や担当者へのヒアリングを行い、業務が適正に行われているかを点検します。事実を確認しながら、問題点や改善点を洗い出します。

監査の結果を報告書にまとめ、経営層や対象部署に報告します。問題点とあわせて、改善のための提案も伝えます。

指摘した点が改善されたかを、後日あらためて確認します。報告して終わりではなく、改善まで見届けることが大切です。

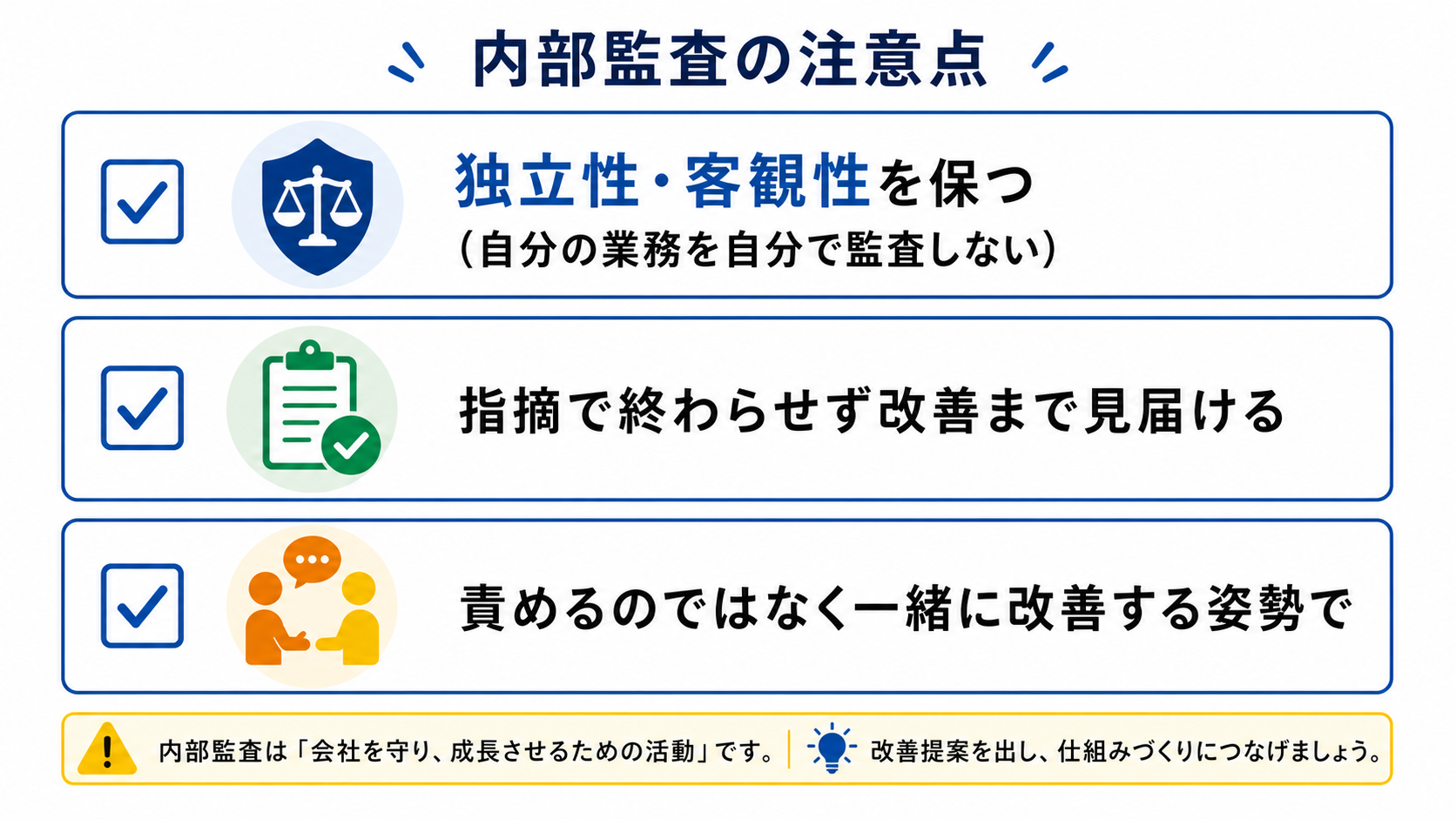

内部監査を行うときの注意点

内部監査を効果的に行うために、気をつけたいポイントを確認しておきましょう。

独立性・客観性を保つ

内部監査では、監査する側が対象部署から独立し、客観的な立場で点検することが大切です。自分が担当している業務を自分で監査すると、どうしても甘くなりがちです。できるだけ、監査する人と監査される業務の担当者を分け、公平にチェックできる体制をつくりましょう。少人数の会社で完全に分けるのが難しい場合も、客観的な視点を意識することが重要です。

指摘で終わらせず改善につなげる

内部監査は、問題点を指摘することがゴールではありません。指摘した点が改善されてはじめて、監査の意味が生まれます。報告して終わりにせず、改善策が実行されたかをフォローし、業務がより良くなるところまで見届けましょう。また、相手を責めるような伝え方ではなく、一緒に改善していく姿勢で臨むと、現場の協力も得やすくなります。

まとめ

内部監査とは、会社が自社の業務を自ら点検し、ルールどおりに適正に行われているかを確認する仕組みです。業務の適正性をチェックし、リスクを早めに見つけて改善につなげることを目的としています。外部監査や監査役監査と違い、自分たちで自社を点検するのが特徴です。

進め方は、監査計画の作成から始まり、準備・実施・報告・フォローアップへと進みます。独立性・客観性を保ち、指摘で終わらせず改善につなげることが、効果的な内部監査のポイントです。粗探しではなく、業務をより良くする前向きな取り組みとして取り組んでいきましょう。

よくある質問

- 内部監査はすべての会社に義務づけられていますか?

-

すべての会社に法律で義務づけられているわけではありません。ただし、上場企業や一定規模以上の会社では、内部統制の一環として内部監査の体制が求められます。義務がない会社でも、業務の適正化やリスク管理のために、自主的に内部監査を取り入れるところが増えています。会社の規模や状況に応じて検討するとよいでしょう。

- 内部監査と外部監査はどう違いますか?

-

内部監査は、会社が自社の業務を自分たちで点検するもので、業務の適正化や改善を目的とします。外部監査は、公認会計士や監査法人という社外の専門家が行うもので、主に財務諸表の信頼性を確認することを目的とします。点検する人と目的が異なる、と理解しておくとよいでしょう。

- 内部監査は誰が担当すればいいですか?

-

専任の内部監査部門を置く会社もありますが、規模の小さい会社では、総務や管理部門が兼任することもあります。大切なのは、監査の対象となる業務から独立し、客観的にチェックできる立場の人が担当することです。自分が担当する業務を自分で監査するのは避け、できるだけ別の人がチェックする形にしましょう。

- 内部監査はどのくらいの頻度で行えばいいですか?

-

明確な決まりはありませんが、年1回など定期的に行うのが一般的です。年間の監査計画を立て、部署や業務ごとに順番に点検していく方法がよく取られます。リスクの高い業務は頻度を上げるなど、メリハリをつけるのも有効です。会社の規模や業務量に合わせて、無理のない頻度で続けることが大切です。

- 内部監査で問題が見つかったらどうすればいいですか?

-

問題点を報告書にまとめ、対象部署や経営層に伝えたうえで、改善策を一緒に考えていきます。指摘して終わりにせず、改善が実行されたかを後日フォローすることが大切です。相手を責めるのではなく、業務をより良くするための前向きな取り組みとして、協力して改善を進めましょう。