「決算のあと、税金の申告と納税はどんな流れで進むのか」。決算と税務申告は毎年やってくる一大業務ですが、全体のスケジュールがつかめていないと、何から手をつければいいのか不安になります。総務や経理として、流れを押さえておきたいところです。

私も決算から申告までの流れに関わってきましたが、「いつ・何を・どこに」提出するのかという全体像を持っておくと、慌てずに準備を進められます。とくに期限が決まっているので、逆算して動くことが大切です。

今回は、決算から法人税・消費税の申告・納税までの流れとスケジュールを整理しました。決算後の税務手続きの全体像をつかみたい方の参考になればうれしいです。

決算から申告・納税までの全体像

まずは、決算から納税までの大きな流れを押さえておきましょう。

決算・申告・納税の関係

会社は、1年間(事業年度)の区切りで決算を行い、その結果をもとに税金を計算して申告・納税します。流れとしては、決算を締めて決算書を作り、それをもとに税務申告書を作成して、税務署などに申告し、税金を納める、という順番です。決算が、申告・納税の土台になります。決算が正確でなければ、税額も正しく計算できません。

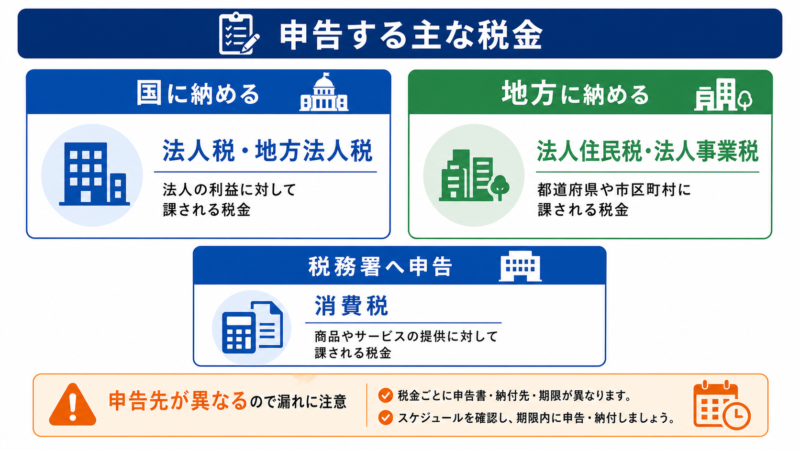

申告する主な税金

決算後に申告・納税する主な税金には、法人税と地方法人税(国に納める)、法人住民税と法人事業税(地方に納める)、そして消費税があります。法人税などは税務署と自治体に、消費税は税務署に申告します。それぞれ申告先が異なるため、漏れのないように確認しておきましょう。

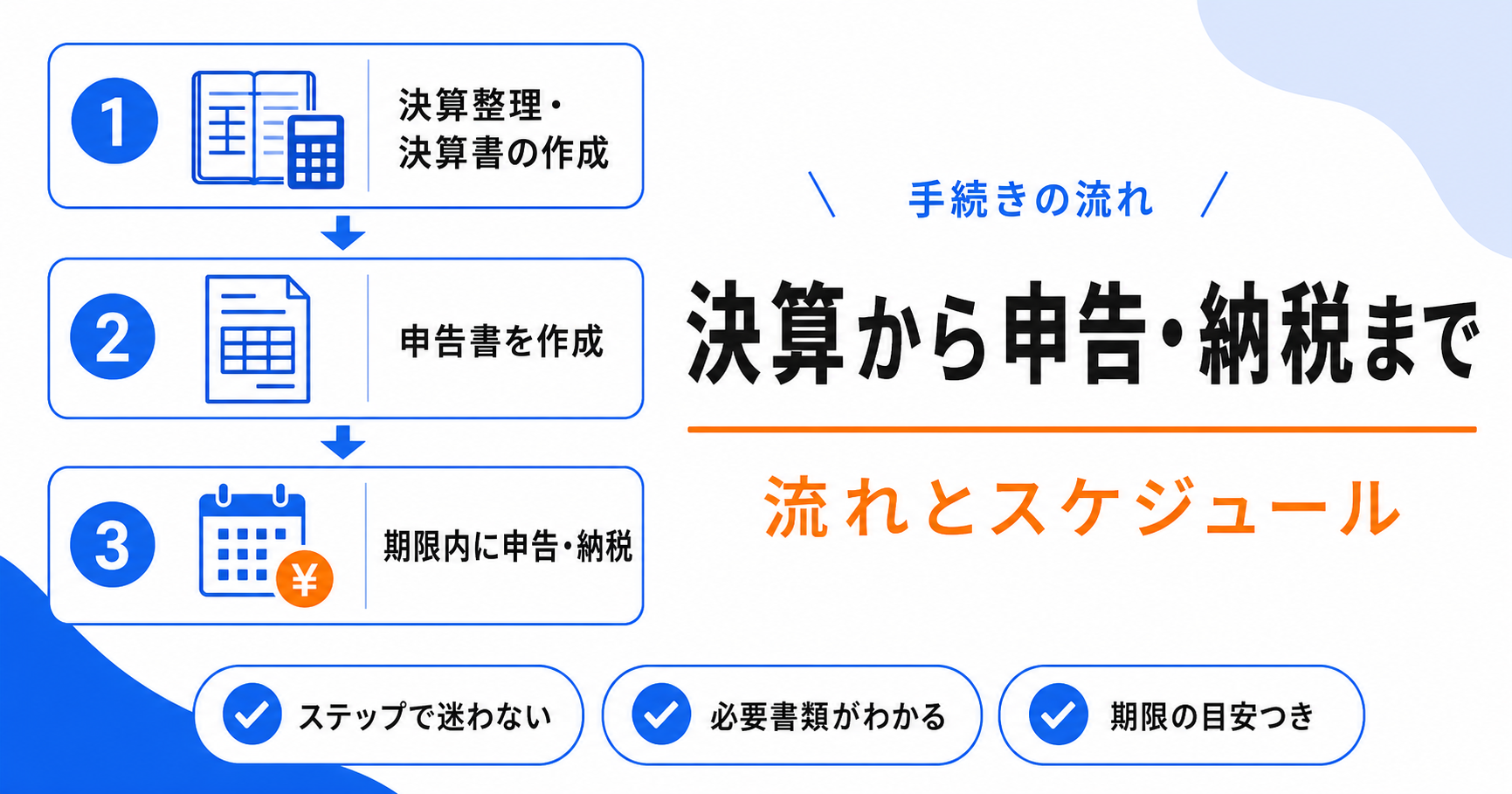

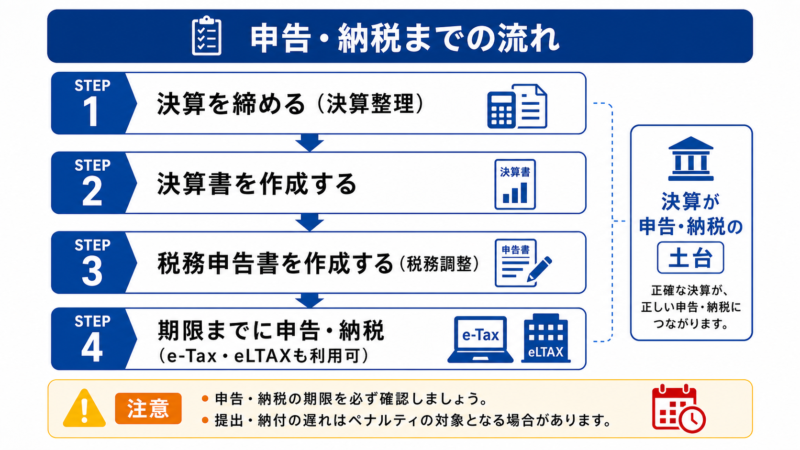

申告・納税までの流れ

決算から申告・納税までは、次のような流れで進みます。

事業年度末で帳簿を締め、売上や経費、在庫、減価償却などの決算整理を行います。年間の数字を確定させます。

確定した数字をもとに、貸借対照表や損益計算書などの決算書を作成します。株主総会の承認が必要な場合は、その準備もします。

決算書をもとに、法人税・消費税などの申告書を作成します。税務調整を行い、納める税額を計算します。

期限までに、税務署や自治体へ申告書を提出し、税金を納付します。電子申告(e-Tax・eLTAX)も利用できます。

申告・納税のスケジュール

申告・納税には期限があります。主な期限を押さえておきましょう。

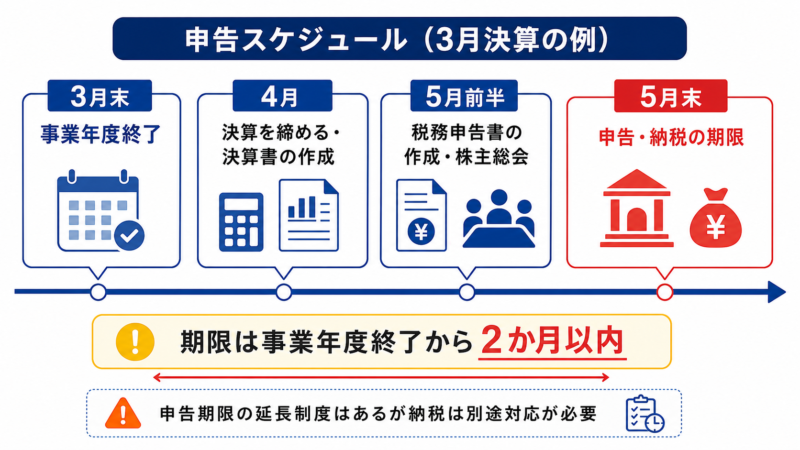

原則は事業年度終了から2か月以内

法人税・消費税などの申告・納税の期限は、原則として、事業年度終了の日の翌日から2か月以内です。たとえば3月決算の会社なら、5月末が期限になります。この2か月の間に、決算を締め、決算書と申告書を作り、申告・納税まで行う必要があります。スケジュールはかなりタイトなので、決算前から準備を始めておくとよいでしょう。

| 時期(3月決算の例) | やること |

|---|---|

| 4月 | 決算を締める・決算書の作成 |

| 5月前半 | 税務申告書の作成・株主総会 |

| 5月末まで | 法人税・消費税などの申告・納税 |

申告期限の延長と中間申告

一定の手続きをすれば、法人税などの申告期限を延長できる制度があります。ただし、納税については別途の対応が必要なため、注意が必要です。また、前年の納税額が一定以上の場合は、事業年度の途中で「中間申告・納税」を行うことがあります。中間申告で納めた分は、決算時の確定申告で精算されます。自社に中間申告が必要かは、税務署からの通知や税理士に確認しましょう。

スムーズに進めるためのポイント

決算から申告・納税を慌てずに進めるためのポイントを押さえておきましょう。

まず、日頃から帳簿をきちんとつけ、証ひょう(領収書や請求書)を整理しておくことが、決算をスムーズにする一番の近道です。決算前に、在庫の確認や、未処理の取引がないかをチェックしておくと、決算が早く締まります。期限から逆算してスケジュールを立て、納税資金もあらかじめ準備しておきましょう。申告書の作成は専門的なため、顧問税理士と連携し、早めにやり取りを始めると安心です。

まとめ

会社は、1年間の決算を締め、決算書を作り、それをもとに税務申告書を作成して、申告・納税を行います。申告する主な税金は、法人税・地方法人税・法人住民税・法人事業税・消費税です。流れは、決算を締める→決算書作成→申告書作成→申告・納税、という順番です。

申告・納税の期限は、原則として事業年度終了から2か月以内とタイトです。期限から逆算してスケジュールを立て、日頃から帳簿や証ひょうを整理しておくことが、スムーズに進めるコツです。期限延長や中間申告の制度もあるため、自社の状況は税理士に確認しながら、計画的に進めていきましょう。

よくある質問

- 法人税などの申告期限はいつですか?

-

原則として、事業年度終了の日の翌日から2か月以内です。3月決算の会社なら5月末、12月決算なら2月末が期限になります。この期間内に、決算を締め、決算書と申告書を作り、申告・納税まで済ませる必要があります。期限を過ぎると加算税や延滞税がかかることがあるため、早めの準備が大切です。

- 法人税と消費税は申告先が同じですか?

-

法人税・地方法人税・消費税は税務署に申告します。一方、法人住民税と法人事業税は、都道府県や市町村といった自治体に申告します。申告先が国(税務署)と地方(自治体)に分かれるため、それぞれに漏れなく提出する必要があります。電子申告では、国はe-Tax、地方はeLTAXを利用します。

- 申告期限は延長できますか?

-

一定の手続きをすれば、法人税などの申告期限を延長できる制度があります。たとえば、株主総会が事業年度終了から2か月以内に開催できない場合などです。ただし、申告期限は延長できても、納税については利子税がかかる場合があるなど別の扱いになります。利用を検討する際は、税理士に相談するとよいでしょう。

- 中間申告とは何ですか?

-

中間申告とは、事業年度の途中で、税金の一部を前払いのように申告・納税する制度です。前年の納税額が一定以上の場合などに必要になります。中間申告で納めた分は、決算時の確定申告で精算され、納めすぎていれば還付されます。自社に必要かどうかは、税務署からの通知や顧問税理士に確認しましょう。

- 決算から申告までをスムーズに進めるコツは?

-

日頃から帳簿をきちんとつけ、領収書や請求書などの証ひょうを整理しておくことが一番のコツです。決算前に在庫の確認や未処理取引のチェックをしておくと、決算が早く締まります。期限から逆算してスケジュールを立て、納税資金も準備しておきましょう。顧問税理士と早めに連携を始めると、より安心です。