社員が立て替えた経費を精算するときに使うのが「経費精算書」です。交通費や消耗品の購入など、会社のお金を社員が一時的に立て替えたとき、後から払い戻すための書類ですね。

毎月たくさん回ってくる書類ですが、インボイス制度や電子帳簿保存法が始まってから、領収書の扱いがちょっと複雑になりました。書き方だけでなく、添付する領収書のルールも押さえておきたいところです。

今回は、経費精算書の書き方と記入例、それからインボイス・電子帳簿保存法まわりの注意点をまとめました。記入例とあわせて、そのまま使えるテンプレート(Excel・Word)も無料でダウンロードできます。これから様式や運用を整える経理担当の方の参考にしてください。

経費精算書とは

経費精算書は、社員が業務のために立て替えて支払った費用を、会社に請求して払い戻してもらうための書類です。交通費・消耗品費・接待交際費など、いろいろな費目をまとめて精算するのに使います。

会社にとっては、何にいくら使ったかを記録し、正しい勘定科目で経費計上するための根拠になります。領収書とセットで保管することで、税務調査のときの証拠にもなりますね。

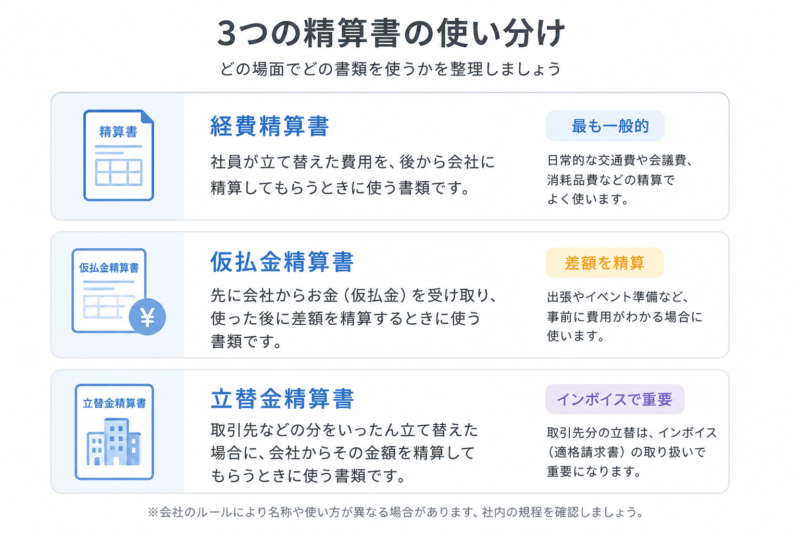

立替金精算書・仮払金精算書との違い

似た書類があるので整理しておきます。

| 書類 | 使う場面 |

|---|---|

| 経費精算書 | 社員が立て替えた費用を後から精算する(最も一般的) |

| 仮払金精算書 | 先にお金を受け取り(仮払い)、使った後に差額を精算する |

| 立替金精算書 | 取引先などの分を立て替えた場合の精算(インボイスで重要) |

日常で一番多いのは経費精算書です。出張など先にまとまったお金を渡す場合は仮払金精算書、という使い分けですね。

経費精算書に書く項目(記載項目一覧)

経費精算書には、おおむね次のような項目を入れます。

- 申請者の氏名・所属・申請日

- 支払日(経費が発生した日)

- 支払先・用途(何のための支出か)

- 勘定科目(交通費・消耗品費など)

- 金額(税込)・消費税区分(10%/8%)

- 合計金額・領収書の有無

- 承認欄(上長・経理)

ポイントは、用途を具体的に書いてもらうことです。「消耗品」だけだと何に使ったか分からないので、「事務用品(コピー用紙)」のように内容まで書いてもらうと、後で確認や仕訳が楽になります。

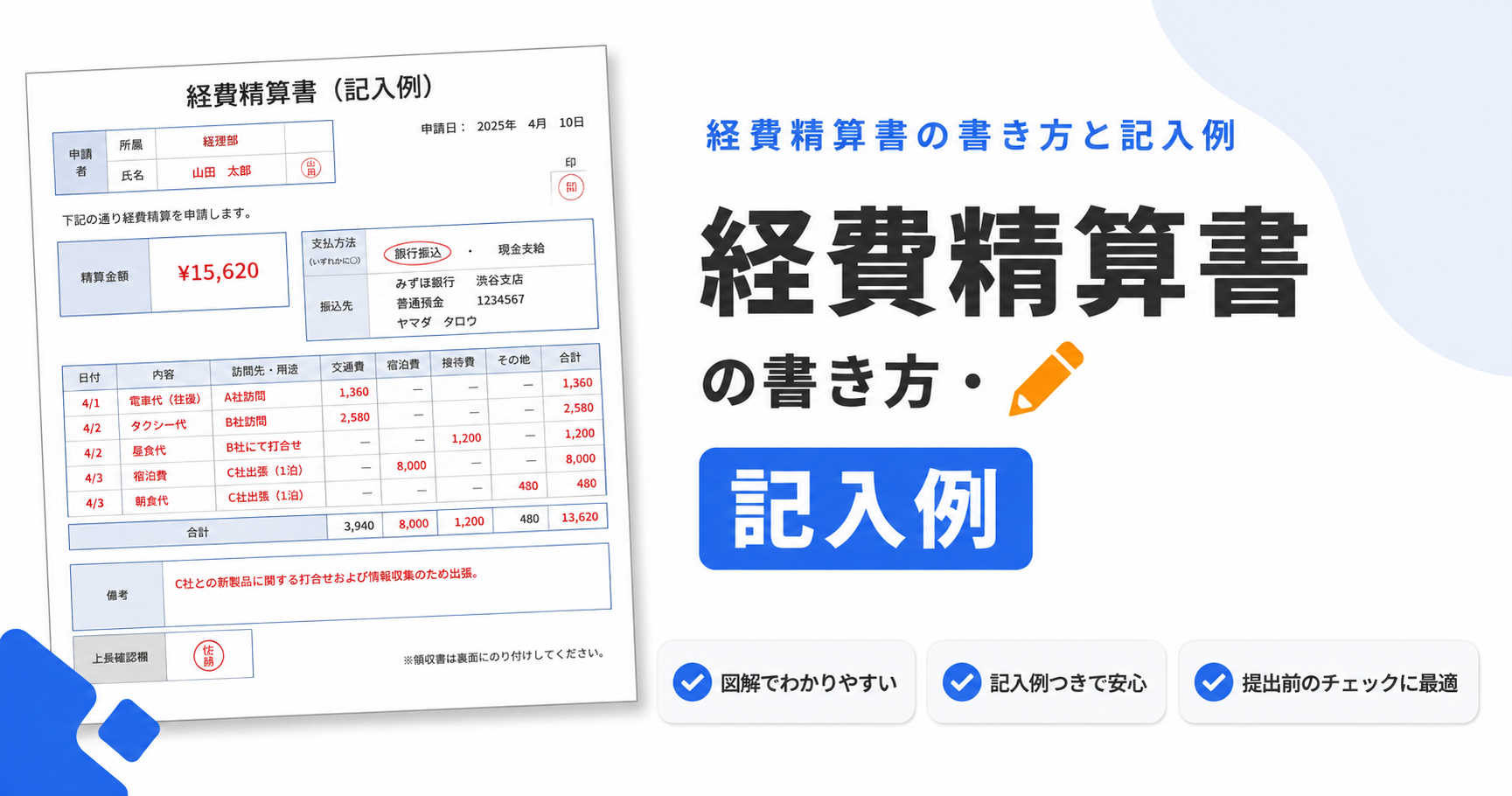

経費精算書の記入例(文例)

記入例を載せておきます。日付・金額などは架空のものなので、自社の様式に合わせて使ってください。

経費精算書(文例)

申請日 令和 年 月 日

所属 営業部 氏名 山田太郎

① 5/10 〇〇文具店 事務用品(コピー用紙) 消耗品費 1,650円(10%)

② 5/12 △△タクシー 来客送迎 旅費交通費 2,200円(10%)

③ 5/15 □□カフェ 取引先との打合せ 会議費 1,080円(8%)

合計 4,930円

領収書 3枚添付

上の例のように、日付・支払先・用途・勘定科目・金額(税率)を1行ずつ書いてもらえれば問題ないと思います。税率8%と10%が混ざるときは、行ごとに税率を分けて書いてもらうと消費税の集計が正確になります。

勘定科目が分からないときは?

申請者が勘定科目に迷うこともあるので、様式に「交通費/消耗品費/会議費/接待交際費……」と選択肢を載せておくと書きやすいです。最終的な科目の判断は経理側で直せばいいので、まずは用途を正確に書いてもらうのが大事ですね。

経費精算書のテンプレート(無料ダウンロード)

そのまま使える経費精算書のテンプレートを用意しました。社内の様式がまだ決まっていない方は、こちらをベースに使ってください。Excel版は金額の合計が自動計算されます。Word版は印刷してそのまま手書きで記入できます。

- 記入例の会社名・氏名・金額はすべて架空のサンプルです。自社の内容に書き換えてお使いください。

- Excel版は合計が自動計算されます。Word版は印刷してそのまま記入できます。

領収書とインボイス制度の注意点

2023年10月から始まったインボイス制度で、領収書の扱いが変わりました。消費税の仕入税額控除を受けるには、原則として適格請求書(インボイス)の要件を満たした領収書が必要です。

領収書に「登録番号(T+13桁)」「税率ごとの金額」「消費税額」が記載されているかを確認します。3万円未満の公共交通機関など一部はインボイス不要の特例もありますが、基本は番号付きの領収書をもらうよう社員に周知しておくと安心です。

領収書の宛名が社員名のときは?

社員が立て替えた領収書の宛名が社員個人名になっている場合、会社が仕入税額控除を受けるには、インボイスに加えて「立替金精算書」を作成・保存する必要があります。経費精算書とあわせて運用しておくとよいですね。

電子帳簿保存法への対応

もう一つ大事なのが電子帳簿保存法です。2024年1月から、メールやWebでデータとして受け取った領収書・請求書は、電子データのまま保存することが義務化されました。

たとえばネット通販の領収書(PDF)を印刷して紙で保管するだけ、というのは原則認められません。データのまま、日付・金額・取引先で検索できる状態にして保存する必要があります。

このあたりの実務対応は、電子帳簿保存法への対応をマネーフォワードで実際やってみた!で具体的に解説しています。あわせてご覧ください。

紙とデータが混在すると管理が煩雑になるので、経費精算システム(「freee会計」など)でまとめて電子化してしまう会社も増えています。領収書をスマホで撮るだけで精算でき、電子帳簿保存法の要件も満たせるので、運用がぐっと楽になります。

受け取るとき・運用するときの注意点

提出期限を決めておく

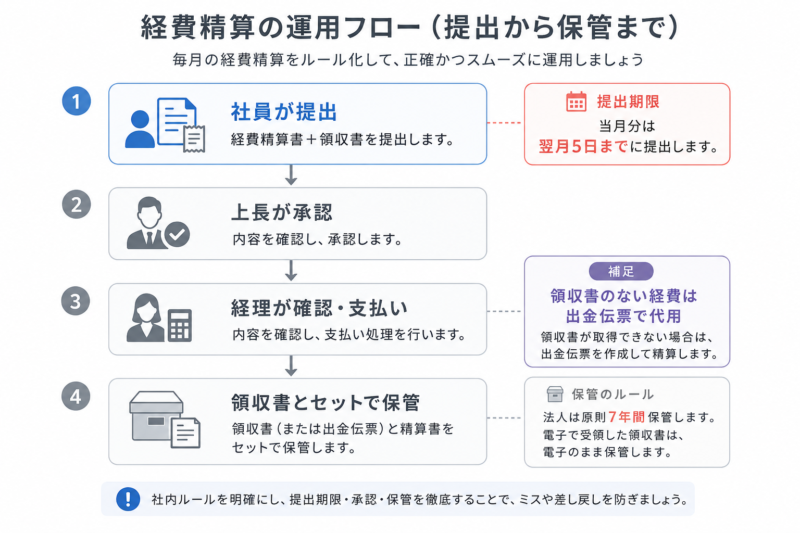

経費精算は、月締めの期限を決めておくのがおすすめです。「当月分は翌月5日まで」のようにルール化しておかないと、何か月も前の領収書が後から出てきて、決算をまたいでしまうことがあります。

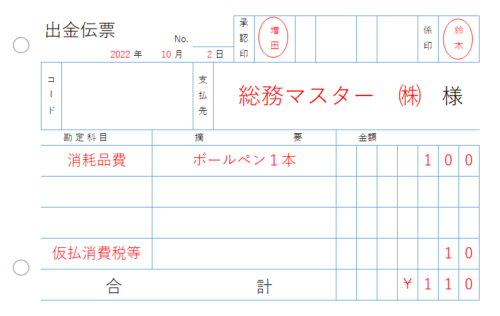

領収書のない経費は出金伝票で

電車賃や慶弔費など、領収書が出ない支出もあります。その場合は出金伝票で代用します。出金伝票の書き方は、出金伝票の書き方|交通費の記入例・仕訳もわかりやすく解説でまとめています。

承認のフローを明確に

誰が承認するか(上長→経理など)を決めておくと、私的な支出の混入を防げます。承認欄を様式に入れておき、承認なしには支払わない運用にしておくと安心ですね。

よくある質問(FAQ)

- 領収書を紛失したら精算できませんか?

-

支払先に再発行を依頼するのが基本です。再発行が難しい場合は、出金伝票に支払日・金額・用途を記録して代用します。ただし高額なものは再発行を求めた方が安全です。

- レシートでも経費精算できますか?

-

できます。むしろレシートの方が品目・税率が分かるので、内容確認には向いています。インボイス対応のレシート(登録番号付き)であれば、宛名なしでも適格簡易請求書として認められます。

- 少額でも領収書は必要ですか?

-

原則は必要です。ただし公共交通機関の3万円未満の運賃などは、インボイス(領収書)がなくても帳簿の記載で控除が認められる特例があります。社内ルールで「いくら以上は領収書必須」と決めておくと運用しやすいです。

- 経費精算書は何年保管すればいいですか?

-

領収書などの証憑とあわせて、法人は原則7年間の保存が必要です(欠損金がある事業年度は最長10年)。電子データで受け取ったものは電子帳簿保存法に沿って電子のまま保存します。

- 交通系ICカードのチャージは経費にできますか?

-

チャージ時点では経費になりません。実際に乗車して使った分が経費です。利用履歴を印刷して、業務利用分だけを精算するのが正しい扱いです。

まとめ

経費精算書は、社員の立て替えを払い戻すための基本的な書類です。日付・支払先・用途・勘定科目・金額(税率)を1行ずつ正確に書いてもらうのがポイントです。

- 用途は具体的に。税率8%・10%は行ごとに分けて記入

- インボイス(登録番号付き領収書)を確認。社員名宛のときは立替金精算書も

- データで受け取った領収書は電子のまま保存(電子帳簿保存法)

- 提出期限・承認フローを決め、領収書とセットで7年保管

制度対応で複雑になった分、様式と運用ルールをきちんと整えておくと、毎月の精算がスムーズになります。これから経費精算の仕組みを整える方の参考になればうれしいです。