経理を始めると、まず触れるのが伝票類だと思います。中でも出金伝票は、毎日のように現金支出の記録に使う書類で、私の会社でも月数十枚は処理していますね。

領収書がもらえなかった香典・自販機・電車代などの場面で、領収書代わりとしても使うことが多い書類です。

今回はそんな出金伝票について、書き方や記入例から、よくある疑問点までまとめていきます。勘定科目の基本については勘定科目とは?仕訳や貸借対照表・損益計算書での基本ルールを初心者向けに解説もあわせてご覧ください。

出金伝票とは

会社がお金を払った(出金)場合に使う伝票です。会社によっては「アオ伝」と呼んでいるようです。(青色だから青伝、入金伝票は赤色なので赤伝と呼ぶ会社もありますね)

出金伝票って法律的な決まりはあるの?

探したところ、出金伝票の書き方について法律上の決まりは見当たりません。

ただ、領収書の代わりとして使うケースが多い他、出金の理由が分かる資料となるため重要視されますね。

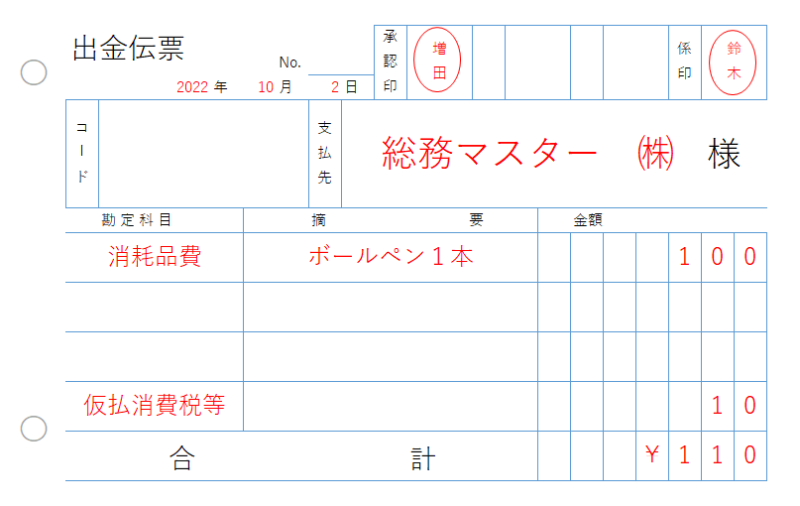

出金伝票の書き方、記入例・見本

上の例の様に書いてもらえれば、問題ないと思います。記入する項目は次の通りです。

- 日付・・取引のあった日

- 支払先・・企業名など支払相手の名称

- 勘定科目・・「消耗品費」「旅費交通費」など

- (目的)・・摘要に使用目的を記入(状況による)

- 金額・・領収書の金額を記入します。

- 合計金額・・合計金額を記入し、先頭に「¥」を記入

- 係印・・作成者を記入又押印

消費税を別に書くと上記のようになり、税込みで書くと下記の様になります。

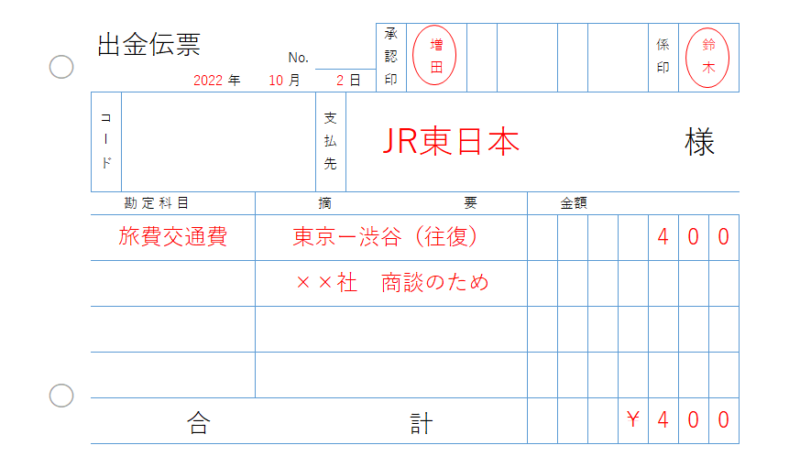

交通費の出金伝票はどう書く?

上の例の様に書いてもらえれば、問題ないと思います。記入の内容は通常と変わりません。

ただ、領収書が添付できないケースが多いため、この出金伝票で領収書の代わりとします。(領収書がもらえる場合はもらいます)

なお、頻繁に移動し、旅費交通費が多く発生する場合は、エクセルで一覧表にして、精算書を作成するのもアリだと思います。(この場合も上記の内容は網羅しましょう)

少額の現金管理が多い会社では、小口現金として管理する方法もあります。詳しくは小口現金管理方法~現金出納帳との整合管理、金種表作成例~をご覧ください。

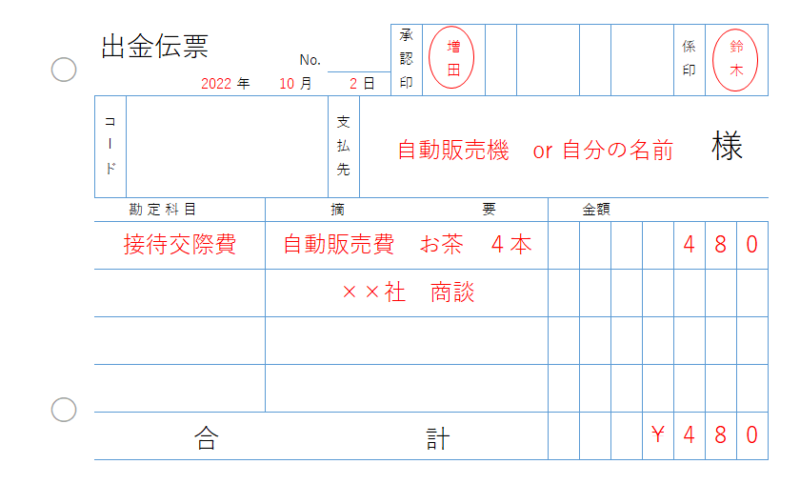

自販機で買った時はどう書けばいい?

上の例の様に書いてもらえれば、問題ないと思います。記入項目は他と同じですね。

支払先をどうするか悩むと思いますが、「自動販売機」か「自分の名前」(上の例なら鈴木)がいいと思います。

また、自販機で買う場合、交際費や会議費にあたると思うので、誰のため、目的などの摘要が大切となりますね。

支払先に自分の名前を書いてもいいの?

支払先に自分の名前を書くのは文字通り「自分に支払われる」時です。

会社によって異なると思いますが、上の自販機の場合や立替払いや仮払いをする場合、自分宛にしたりします。(前職では「立替○○円」とだけ書いて、精算書を別添する運用もしてましたね)

出金伝票の保管と注意点

保管期間はどれくらい?

出金伝票は帳簿書類の一つなので、原則7年間の保管が必要です(法人税法施行規則59条)。

インボイス制度との関係は?

仕入税額控除を受けるには、原則として適格請求書(インボイス)の保存が必要になっています。

ただし、基準期間の課税売上高が1億円以下などの中小事業者には、令和11年9月30日までの経過措置として「1万円未満の課税仕入れはインボイス不要」という少額特例があります。中小企業の出金伝票の運用にはこの特例が効いてきますね。

香典や慶弔金など、もともと対価性のない支出(課税仕入れに該当しない)は、これまで通り出金伝票で記録すれば問題ありません。

出金伝票に関するQ&A

- 出金伝票をエクセルで作成していいの?手書きでないとダメ?

-

出金伝票はエクセルで作成しても問題ありません。

以前勤めていた会社では、1日の仕訳が少なければ手書きで、多ければ会計ソフトでの出金伝票を印刷していました。

- 100均で売っている出金伝票でもいいの?

-

出金伝票は100均でも問題なくOKです。

値段よりは、「必要項目」があるかどうかや「収納しやすさ」などの使いやすさでいつも選んでます。

- 領収書をなくした場合はどうする?

-

領収書などの証憑がない場合、基本経費と認められません。

基本は、領収書の再発行をお願いします。インボイス制度開始後は仕入税額控除のためにも適格請求書の入手がより重要になっていますね。

- 香典など元々領収書がない場合は?

-

旅費交通費の場合や、「祝儀や香典」など領収書が発行されない場面では、出金伝票を領収書の代わりとします。

結婚式・葬式の案内など状況が説明できる資料をできる限り添付するといいですね。

香典や慶弔金は対価性がなく課税仕入れに該当しないので、インボイスの保存も不要です。

- 出金伝票の仕訳、勘定科目はどう書く?

-

出金伝票なので、下記の様に貸方は常に「現金」となります。

借 方 金 額 貸 方 金 額 消耗品費 100 現金 110 仮払消費税等 10 旅費交通費 500 現金 500 会議費 3,000 現金 3,300 仮払消費税等 300 勘定科目としては現金で支払う科目なので 旅費交通費、接待交際費、図書印刷費、諸会費、消耗品費や業種によっては仕入関係の科目が該当します。詳しくは勘定科目とは?仕訳や貸借対照表・損益計算書での基本ルールを初心者向けに解説をご覧ください。

会計ソフトを使えば、出金伝票の入力から仕訳までまとめてできるので、枚数が多い会社にはおすすめですね。freee会計 や マネーフォワード

あたりが定番だと思います。