「従業員が退職するけれど、退職金の手続きはどう進めればいいの?」――中小企業の総務・経理担当者にとって、退職金の支給は頻繁には発生しない業務だけに、いざという時に戸惑うことも多いのではないでしょうか。

退職金は、単に金額を計算して振り込めばよいというものではありません。「退職所得の受給に関する申告書」の回収、所得税・住民税の計算と源泉徴収、退職所得の源泉徴収票の作成・交付など、会社側にはさまざまな手続きが求められます。

この記事では、退職金の基礎知識から、支給の全体フロー、税額の具体的な計算方法、源泉徴収票の作成・提出、そして実務上の注意点まで、会社側が行う退職金手続きの全体像をわかりやすく解説します。初めて退職金を支給する方でも迷わず進められるよう、具体的な数値例を交えながらステップバイステップで説明していきます。

退職金とは?会社が押さえるべき基礎知識

退職金の定義と法的な位置づけ

退職金とは、従業員が退職する際に会社から支給される一時的な金銭のことです。税法上は「退職所得」に分類され、給与所得とは異なる計算方法で課税されます。

退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与およびこれらの性質を有する給与に係る所得をいいます。

すなわち、退職所得として課税される退職手当等とは、退職しなかったとしたならば支払われなかったもので、退職したことに基因して一時に支払われることとなった給与をいいます。

したがって、退職に際しまたは退職後に使用者等から支払われる給与で、支払金額の計算基準等からみて、他の引き続き勤務している人に支払われる賞与等と同性質であるものは、退職所得ではなく給与所得とされます。

国税庁「No.2725 退職所得となるもの」

重要なポイントとして、退職金の支給は法律上の義務ではありません。労働基準法には退職金を支払わなければならないという規定はなく、退職金制度を設けるかどうかは会社の判断に委ねられています。

ただし、就業規則や退職金規程に退職金の支給について明記している場合は、労働基準法第11条の「賃金」に該当するとみなされます。この場合、退職者から請求があれば7日以内に支払う義務が生じます(労働基準法第23条)。そのため、自社の就業規則・退職金規程の内容をしっかり把握しておくことが大切です。

退職金の主な種類

退職金には、大きく分けて次のような種類があります。

| 種類 | 概要 | 支払者 |

|---|---|---|

| 退職一時金(自社支給) | 就業規則・退職金規程に基づき会社が直接支給 | 会社 |

| 中小企業退職金共済(中退共) | 中退共に掛金を積み立て、退職時に中退共から直接従業員に支給 | 中退共 |

| 確定給付企業年金(DB) | あらかじめ給付額が決まっている企業年金制度 | 年金基金等 |

| 確定拠出年金(DC・企業型) | 掛金を拠出し運用成果に応じて受給 | 運用機関 |

中小企業では、自社の退職金規程に基づく退職一時金のみ、あるいは中退共と自社退職金を併用しているケースが多く見られます。本記事では、主に「会社が直接支給する退職一時金」の手続きを中心に解説します。

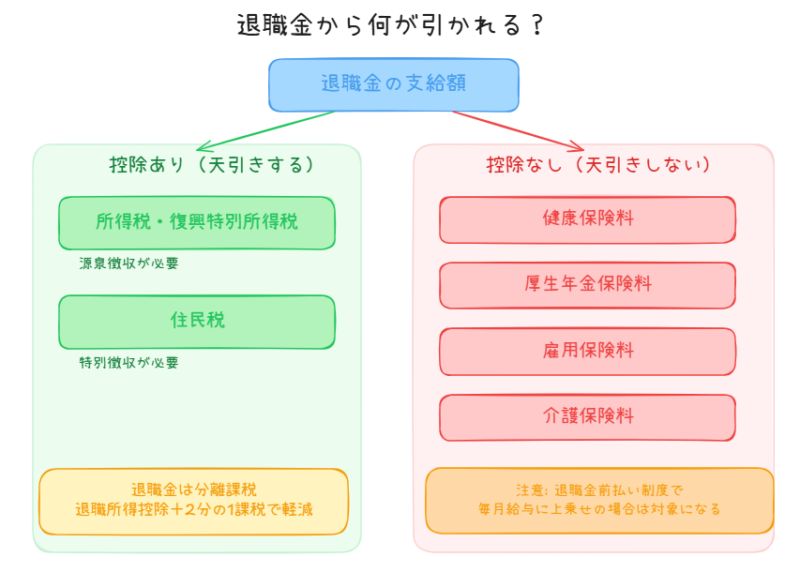

退職金にかかる税金と社会保険料の概要

退職金に関して会社側がまず理解しておくべきなのは、「何が引かれて何が引かれないのか」という点です。

| 項目 | 退職金からの控除 |

|---|---|

| 所得税・復興特別所得税 | ○ 課税あり(源泉徴収が必要) |

| 住民税 | ○ 課税あり(特別徴収が必要) |

| 健康保険料 | × 不要 |

| 厚生年金保険料 | × 不要 |

| 雇用保険料 | × 不要 |

| 介護保険料 | × 不要 |

退職金は「労働の対償」ではなく「退職を事由として支払われるもの」であるため、社会保険料(健康保険料・厚生年金保険料・雇用保険料等)の賦課対象にはなりません。ただし、退職金前払い制度で毎月の給与に上乗せして支払う場合は社会保険料の対象となるため、注意が必要です。

税金面では、退職金は他の所得と合算しない「分離課税」方式で計算されます。さらに「退職所得控除」と「2分の1課税」という優遇措置があるため、一般的な給与所得と比べて税負担が大幅に軽減される仕組みになっています。

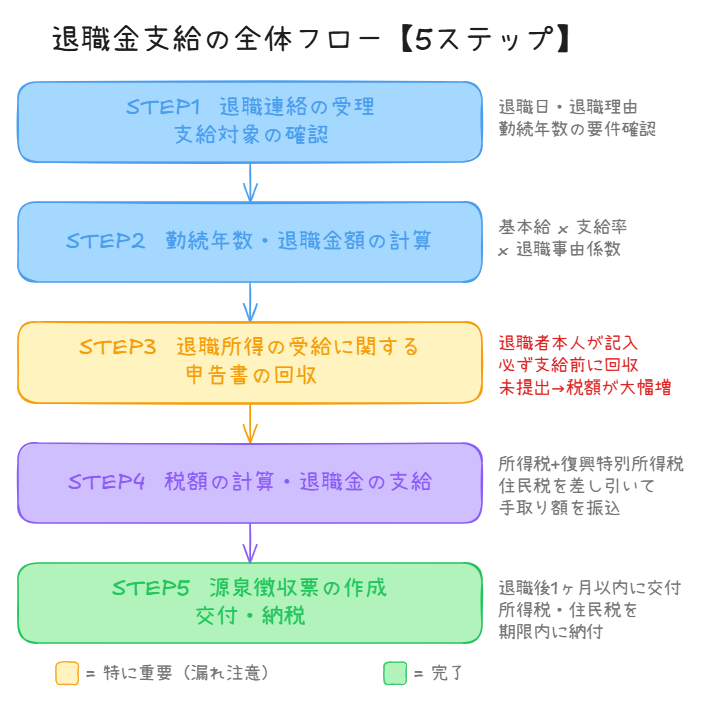

退職金支給の全体の流れ【5ステップ】

会社が退職金を支給する際の手続きは、大きく5つのステップに分けられます。まずは全体像を把握しましょう。

上長等から退職の連絡を受けたら、退職日、退職理由(自己都合・定年等)を確認します。退職金規程に照らし、支給対象かどうか(勤続年数の要件など)を確認しましょう。

入職日から退職日までの勤続年数を算出し、休職期間等の計算除外期間を差し引きます。退職金規程の支給率表を用いて退職金額を計算します。

退職金の支給前に、退職者本人から「退職所得の受給に関する申告書」を提出してもらいます。この書類の有無で、税額の計算方法が大きく変わります。

所得税(復興特別所得税含む)と住民税を計算し、退職金から差し引いた上で手取り額を支給します。

「退職所得の源泉徴収票・特別徴収票」を作成し、退職後1ヶ月以内に本人へ交付します。源泉徴収した所得税・住民税を期限内に納付します。

以降のセクションで、各ステップの詳細を解説していきます。

退職金の計算方法(勤続年数と支給率)

退職金の金額は、会社ごとの退職金規程に基づいて計算します。一般的な退職金の計算式は以下のとおりです。

【退職金の基本的な計算式】

退職金 = 基本給 × 支給率(勤続年数に応じた係数) × 退職事由係数

この計算式はあくまで一般的な例であり、会社によって「基本給×勤続年数×係数」「ポイント制」「定額制」など、さまざまな方式が採用されています。必ず自社の退職金規程を確認してください。

勤続年数の数え方

退職金の計算における勤続年数は、入職日から退職日までの期間をベースに算出します。計算上のポイントは次のとおりです。

- 1年未満の端数の扱い:税法上の退職所得控除の計算では「1日でも1年に切り上げ」ますが、退職金規程での勤続年数の端数処理は規程ごとに異なります(切り捨て・月割り等)。自社の規程を確認しましょう。

- 休職期間の取り扱い:育児休業・病気休職などの期間を勤続年数に含めるかどうかは、退職金規程により異なります。「休職期間は計算から除外する」と定めている会社も多く、その場合は休職期間を差し引いた実勤務期間で計算します。

- 長期欠勤も含む場合がある:税法上の勤続年数(退職所得控除の計算に使う)では、休職期間や長期欠勤期間も含めて計算します。退職金規程上の勤続年数と税法上の勤続年数は異なる場合があるため、混同しないよう注意が必要です。

退職事由による係数(自己都合・定年退職等)

多くの退職金規程では、退職理由によって支給額に差を設けています。一般的には、自己都合退職の場合は退職金が減額され、定年退職や会社都合退職の場合は満額が支給される仕組みです。

| 退職事由 | 係数の例 |

|---|---|

| 定年退職 | 1.0(満額支給) |

| 会社都合退職 | 1.0(満額支給) |

| 自己都合退職 | 0.6〜0.8(減額) |

係数の値は会社の規程により異なりますので、必ず自社の退職金規程を確認してください。

支給率表の例

退職金規程には、勤続年数に応じた「支給率表」が定められていることが一般的です。以下は支給率表の一例です。

| 勤続年数 | 支給率の例 |

|---|---|

| 3年 | 1.5 |

| 5年 | 2.8 |

| 10年 | 6.0 |

| 15年 | 10.5 |

| 20年 | 16.5 |

| 25年 | 25.0 |

| 30年 | 35.0 |

多くの規程では、一定の勤続年数(例:3年)以上の従業員のみが退職金の支給対象となっています。また、非常勤・パート職員は対象外とする規程も一般的です。

【計算例】基本給20万円・勤続10年・自己都合退職の場合

具体的な計算例を見てみましょう。

【計算例】

・基本給:200,000円

・勤続年数:10年(支給率:6.0)

・退職事由:自己都合退職(係数:0.6)

退職金 = 200,000円 × 6.0 × 0.6 = 720,000円

同じ条件で定年退職(係数1.0)の場合は「200,000円 × 6.0 × 1.0 = 1,200,000円」となり、退職事由によって金額に大きな差が出ることがわかります。

退職金にかかる税金の計算方法

退職金の金額が確定したら、次に所得税・住民税の計算を行います。退職金にかかる税金は、通常の給与とは異なり、「退職所得控除」や「2分の1課税」といった優遇措置が設けられています。ここでは会社側が行う税額計算の手順を、ステップごとに解説します。

退職所得控除額の計算

まず、退職金から差し引く「退職所得控除額」を求めます。退職所得控除額は、税法上の勤続年数に応じて以下の計算式で算出します。

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

【勤続年数の端数処理に注意】

税法上の勤続年数は、1年未満の端数があるときは「たとえ1日でも1年に切り上げ」て計算します。例えば、勤続年数が10年2ヶ月の場合は「11年」として計算します。また、休職期間や長期欠勤の期間も勤続年数に含まれます(退職金規程上の勤続年数とは異なる場合があります)。

障害者になったことが直接の原因で退職した場合は、上記の計算額に100万円を加算します。

退職所得の金額の計算(2分の1課税)

次に、課税対象となる「退職所得の金額」を計算します。

【退職所得の金額の計算式】

退職所得の金額 =(退職金の額 − 退職所得控除額) × 1/2

※千円未満の端数は切り捨てます。

この「2分の1」を乗じる措置により、退職金にかかる税金は大幅に軽減されます。退職金の額が退職所得控除額以下であれば、課税退職所得金額はゼロとなり、税金はかかりません。

ただし、以下の場合は2分の1課税が適用されないため注意してください。

- 特定役員退職手当等:役員等としての勤続年数が5年以下の場合、退職所得控除後の全額が課税対象(2分の1課税の適用なし)

- 短期退職手当等:役員等以外で勤続年数が5年以下の場合、退職所得控除後の金額のうち300万円を超える部分は2分の1課税の適用なし(令和4年1月1日以降の退職に適用)

所得税・復興特別所得税の計算

課税退職所得金額が求まったら、所得税の速算表を使って税額を計算します。

| 課税退職所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜194万9,000円 | 5% | 0円 |

| 195万円〜329万9,000円 | 10% | 97,500円 |

| 330万円〜694万9,000円 | 20% | 427,500円 |

| 695万円〜899万9,000円 | 23% | 636,000円 |

| 900万円〜1,799万9,000円 | 33% | 1,536,000円 |

| 1,800万円〜3,999万9,000円 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

計算式は次のとおりです。

所得税額 = 課税退職所得金額 × 税率 − 控除額

さらに、2037年12月31日までは復興特別所得税が加算されます。

復興特別所得税額 = 所得税額 × 2.1%

源泉徴収する所得税の合計 = 所得税額 + 復興特別所得税額(1円未満の端数は切り捨て)

住民税の計算

退職金にかかる住民税は、退職金の支払者(会社)が税額を計算し、支給時に特別徴収する義務があります。住民税の計算方法は以下のとおりです。

市区町村民税 = 退職所得の金額 × 6%(百円未満切捨て)

道府県民税(都民税) = 退職所得の金額 × 4%(百円未満切捨て)

住民税の合計 = 市区町村民税 + 道府県民税

【住民税の納入先に注意】

住民税は、退職金の支払日(通常は退職日)が属する年の1月1日時点で退職者が住んでいた市区町村に納入します。給与分の住民税の納入先と異なる場合があるため、退職者の住所を正確に確認しましょう。

【具体例】退職金500万円・勤続15年の場合の税額計算

では、実際に数字を使って計算してみましょう。

【条件】

・退職金:500万円

・勤続年数:15年(20年以下)

・退職所得の受給に関する申告書:提出あり

・一般退職手当等に該当(勤続5年超)

① 退職所得控除額

40万円 × 15年 = 600万円

② 退職所得の金額

(500万円 − 600万円) × 1/2 = マイナスのため 0円

③ 結果

退職所得控除額(600万円)が退職金(500万円)を上回るため、所得税・住民税ともに0円(非課税)となります。

もう一つ、税金が発生するケースも見てみましょう。

【条件】

・退職金:900万円

・勤続年数:10年2ヶ月 → 税法上は11年(端数切り上げ)

・退職所得の受給に関する申告書:提出あり

① 退職所得控除額

40万円 × 11年 = 440万円

② 退職所得の金額

(900万円 − 440万円) × 1/2 = 230万円

③ 所得税額

230万円 × 10% − 97,500円 = 132,500円

④ 復興特別所得税額

132,500円 × 2.1% = 2,782円(1円未満切捨て)

⑤ 所得税+復興特別所得税の合計

132,500円 + 2,782円 = 135,282円

⑥ 住民税

市区町村民税:230万円 × 6% = 138,000円 → 138,000円

道府県民税:230万円 × 4% = 92,000円 → 92,000円

住民税合計:230,000円

⑦ 手取り額

900万円 − 135,282円 − 230,000円 = 8,634,718円

「退職所得の受給に関する申告書」の取り扱い

退職金の税額計算において、最も重要な書類が「退職所得の受給に関する申告書」です。正式には「退職所得の受給に関する申告書 兼 退職所得申告書」といい、所得税と住民税の申告を兼ねた様式になっています。

申告書の提出ありなしで税額が大きく変わる

| 申告書の提出 | 税額の計算方法 |

|---|---|

| 提出あり | 退職所得控除・2分の1課税を適用した上で、正しい税額を源泉徴収 |

| 提出なし | 退職金の額に一律20.42%の所得税を源泉徴収(退職所得控除の適用なし) |

申告書の提出がない場合、退職金500万円であれば「500万円 × 20.42% = 1,021,000円」もの所得税が源泉徴収されてしまいます。退職者本人が確定申告をすれば差額は還付されますが、手間もかかるため、必ず退職金支給前に提出してもらうようにしましょう。

記入してもらう箇所と会社側の対応

初めて退職金を受け取る従業員の場合、記入が必要な箇所は比較的少なく、用紙右上の「A欄」と個人情報欄のみとなります。過去に別の会社から退職金を受け取ったことがある場合は、「B欄」や「C欄」の記入も必要になります。

会社側の対応としては、以下の点を押さえておきましょう。

- 退職金支給の前に、退職者本人に記入・提出してもらう

- 提出を受けた申告書は、会社で7年間保管する(税務署から求められた際に提示する義務あり)

- 税務署への提出は原則不要(求められた場合のみ提出)

- 用紙は国税庁のWebサイトからダウンロード可能

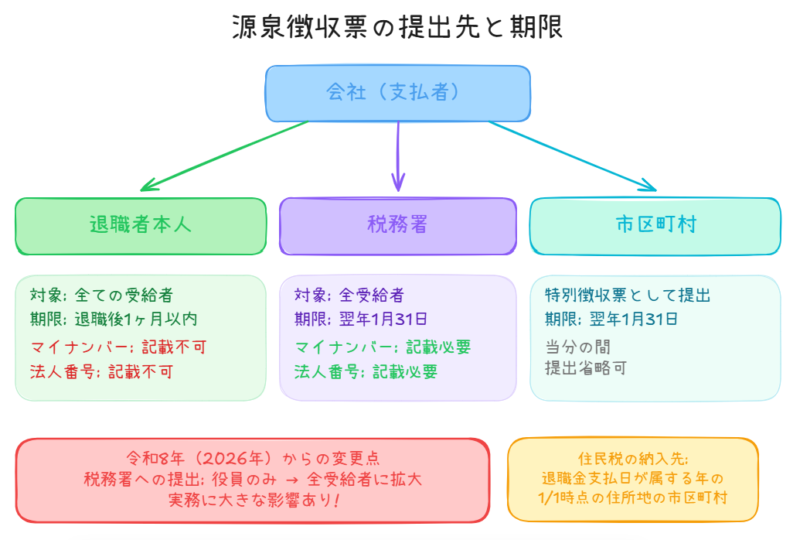

退職所得の源泉徴収票の作成と提出

退職金を支給したら、会社は「退職所得の源泉徴収票・特別徴収票」を作成しなければなりません。これは源泉徴収票と住民税の特別徴収票が一体となった様式です。

作成のタイミングと交付期限

退職所得の源泉徴収票は、退職後1ヶ月以内にすべての受給者に交付しなければなりません(所得税法第226条第2項)。退職金が非課税(税額0円)の場合であっても、源泉徴収票の作成・交付は必要ですので注意してください。

なお、電子明細に対応していない場合は、紙の源泉徴収票を郵送で退職者に送付する必要があります。

記載内容

退職所得の源泉徴収票に記載する主な項目は以下のとおりです。

- 受給者の氏名・住所・マイナンバー(本人交付用にはマイナンバー不要)

- 支払金額(退職金の総額)

- 源泉徴収税額(所得税+復興特別所得税)

- 特別徴収税額(住民税の市区町村民税・道府県民税)

- 勤続年数

- 退職所得控除額

- 支払者の情報(会社名・住所・法人番号)

用紙は国税庁のWebサイトからダウンロードできるほか、e-Taxを利用して電子的に作成することもできます。

提出先と注意点

| 提出先 | 対象者 | 提出期限 |

|---|---|---|

| 退職者本人 | 退職金を支払ったすべての人 | 退職後1ヶ月以内 |

| 税務署 | すべての受給者(令和8年1月1日以降)※従来は役員のみ | 翌年1月31日まで |

| 市区町村 | 特別徴収票として提出(ただし当分の間、提出省略可) | 翌年1月31日まで |

【令和8年からの変更点】

令和7年度税制改正により、令和8年(2026年)1月1日以降に支払う退職手当等については、役員に限らずすべての受給者の退職所得の源泉徴収票を税務署へ提出することが義務化されました。従来は法人の役員分のみが提出対象でしたので、実務に大きな影響があります。

なお、本人に交付する源泉徴収票にはマイナンバーおよび法人番号を記載してはなりません。税務署提出用にはマイナンバー・法人番号の記載が必要です。書き分けに注意しましょう。

住民税・所得税の納付手続き

退職金から源泉徴収・特別徴収した税金は、所定の期限までに納付する必要があります。

住民税の納付

退職金から特別徴収した住民税は、退職金を支払った月の翌月10日までに、退職者の1月1日時点の住所地の市区町村に納入します。

納付の方法は、給与分の特別徴収税額と合わせて納入書で納付するか、eLTAX(地方税ポータルシステム)を利用して電子納税することもできます。納入書で納付する場合は、裏面の「納入申告書」に退職所得に関する情報を記入して提出します。

所得税の納付

退職金から源泉徴収した所得税(復興特別所得税含む)は、給与分の源泉所得税と同じ納付書に記載して納付します。納付期限は給与分の源泉所得税と同じです。

源泉所得税の納期の特例の承認を受けている場合は、特例の期限(1月〜6月分は7月10日、7月〜12月分は翌年1月20日)までの納付が認められます。

実務上の注意点

ここでは、退職金の手続きにおいて実務上よくあるポイントや注意点を整理します。

退職金の支給日の目安

退職金の支払日について、法律上の明確な定めはありません。ただし、就業規則に退職金の支給時期が定められている場合は、それに従う必要があります。

一般的な実務では、退職日が属する給与計算の締め日を経過した後、翌月末に支給するケースが多く見られます。例えば、7月23日退職で8月10日が給与の締め日の場合、9月末日が退職金の支給日となるイメージです。

なお、就業規則等に退職金制度の記載がある場合、退職金は労働基準法上の「賃金」に該当するため、退職者から請求があった場合は7日以内に支払う義務があります(労働基準法第23条)。

60歳定年退職時の注意点

60歳で定年を迎え、その後も再雇用(継続雇用)で勤務を続ける場合は、以下の点に注意が必要です。

- 定年退職と同時に退職金を支給する場合、再雇用後は新たな雇用契約に基づく勤務となるため、基本給や労働条件が変更になることがあります。

- 基本給が変わると社会保険料(標準報酬月額)も変動するため、上長や管理者に確認の上、各種手続きを行いましょう。

- 退職金の支給日は、定年退職に伴う最終給与の支払月の翌月末とするケースが一般的ですが、「誕生日の属する給与計算期間の翌月末」とする規程もあります。自社の規程を確認してください。

中退共と自社退職金の併給がある場合

中退共(中小企業退職金共済)に加入しつつ、自社でも退職金を支給する場合は、税額の計算に注意が必要です。

この場合、中退共が先に退職金を支払う「第一支払者」、会社が「第二支払者」となるのが一般的です。第二支払者(会社)は、中退共の支払金額と自社の支払金額を合算した額で税額を算出し、そこから中退共がすでに徴収した税額を差し引いた金額を源泉徴収します。

具体的には、退職者から中退共の「退職所得の源泉徴収票・特別徴収票」のコピーと、会社提出用の「退職所得の受給に関する申告書」を提出してもらい、これらの情報をもとに計算を行います。計算が複雑になるため、不明な点があれば最寄りの税務署に相談することをおすすめします。

非常勤・パート職員の取り扱い

退職金規程で「常勤の正社員のみが支給対象」と定められている場合、非常勤職員やパートタイム職員には退職金が支給されません。支給対象の確認は、退職連絡を受けた際に最初に行うべき事項です。

まとめ

退職金の会社側の手続きについて、ポイントを整理します。

- 退職金の支給義務は法律上ないが、就業規則に記載がある場合は「賃金」として支払い義務が生じる

- 退職金には所得税・住民税がかかるが、社会保険料はかからない

- 退職金の支給前に「退職所得の受給に関する申告書」を必ず回収する。提出がないと一律20.42%が源泉徴収される

- 退職所得控除額は勤続年数に応じて決まり、20年以下は「40万円×勤続年数」、20年超は「800万円+70万円×(勤続年数−20年)」で計算する

- 住民税は市区町村民税6%+道府県民税4%=合計10%を、退職金の支払日の翌月10日までに退職者の1月1日住所地に納付する

- 退職所得の源泉徴収票は退職後1ヶ月以内に本人へ交付する。令和8年以降は全受給者分を税務署へも提出が必要

- 中退共との併給がある場合は、合算して税額を計算する必要がある

退職金の手続きは頻繁に行うものではないだけに、毎回確認しながら進めることが大切です。この記事を参考に、漏れのない手続きを行ってください。

- 退職金は給与と同じ扱いですか?

-

退職金は税法上「退職所得」に分類され、給与所得とは異なる分離課税方式で税額が計算されます。ただし、就業規則に退職金制度の記載がある場合は、労働基準法上の「賃金」に該当するとみなされ、退職者から請求があれば7日以内に支払う義務が生じます。なお、社会保険料(健康保険料・厚生年金保険料・雇用保険料)は退職一時金にはかからない点が給与との大きな違いです。

- 「退職所得の受給に関する申告書」を出し忘れた場合はどうなりますか?

-

申告書が提出されなかった場合、退職金に対して一律20.42%の所得税および復興特別所得税が源泉徴収されます。退職所得控除や2分の1課税が適用されないため、本来の税額よりも大幅に多く徴収されることになります。ただし、退職者本人が確定申告を行えば、払いすぎた税額の還付を受けることが可能です。会社としては、退職者に不要な手間をかけさせないためにも、退職金支給前に必ず提出を依頼しましょう。

- 退職金を分割で支払うことはできますか?

-

会社の資金繰りの都合などで、退職金を複数回に分けて分割支給すること自体は認められています。ただし、源泉徴収する所得税や住民税は退職金の「総額」に対して計算し、各回の支給額に応じて按分して徴収する必要があります。例えば総額1,000万円を2回に分けて支給する場合、税額も1/2ずつ各回の支給から差し引きます。

- 退職所得の源泉徴収票は税額が0円でも作成が必要ですか?

-

はい、退職金を支給した場合は、税額が0円であっても源泉徴収票の作成・交付が必要です。退職後1ヶ月以内にすべての受給者に交付しなければなりません。電子明細に対応していない場合は紙で郵送しましょう。

- 退職金の支給日に決まりはありますか?

-

退職金の支払日について法律上の明確な定めはなく、就業規則や退職金規程の定めによります。一般的には、退職日が属する給与計算の締め日の翌月末に支給するケースが多いです。ただし、就業規則に退職金制度の記載がある場合は労働基準法上の「賃金」に該当するため、退職者から請求があれば7日以内に支払う義務があります(労働基準法第23条)。