パソコンを買った、コピー機を入れ替えた、車を購入した。経理をしていると、こうした「ちょっと高い買い物」をどう処理するかで手が止まることがあります。全額をその年の費用にしていいのか、それとも資産として何年かに分けるのか。ここで出てくるのが「固定資産」という考え方です。

固定資産は、金額によって処理の仕方が変わり、消耗品との線引きや、台帳での管理も必要になります。最初はややこしく感じますが、ルールを一度おさえてしまえば、毎回迷わずに処理できるようになります。

今回は、固定資産とは何かという基本から、種類、消耗品との違い、取得価額による処理の分かれ方、そして固定資産台帳の作り方・使い方までを、経理担当者向けに整理しました。よかったら参考にしてください。

固定資産とは?

まずは固定資産の基本をおさえましょう。「資産」として扱う理由がわかると、後の処理がすっきり理解できます。

1年を超えて使う、販売目的でない資産

固定資産とは、会社が1年を超えて長く使うために持っている、販売目的でない資産のことです。建物や機械、車両、備品などが代表例です。商品のように売って利益を得るためのものではなく、事業を続けるために使い続けるもの、とイメージするとわかりやすいです。

流動資産との違い

資産は大きく、固定資産と流動資産に分かれます。流動資産は、現金や預金、売掛金、商品など、1年以内にお金になったり使われたりするものです。これに対し固定資産は、長く手元に置いて使い続けるものを指します。「すぐ動くか、長くとどまるか」が、両者を分ける目安になります。

なぜ「資産」として計上するの?

高額なものを買った年に全額を費用にすると、その年だけ利益が大きく落ち込み、実態に合いません。固定資産は何年も使って利益を生むので、その費用も使う期間に分けて計上するのが筋にかなっています。そこで、買ったときはいったん「資産」として計上し、使う年数に応じて少しずつ費用にしていくのです。この費用化の手続きが「減価償却」です。

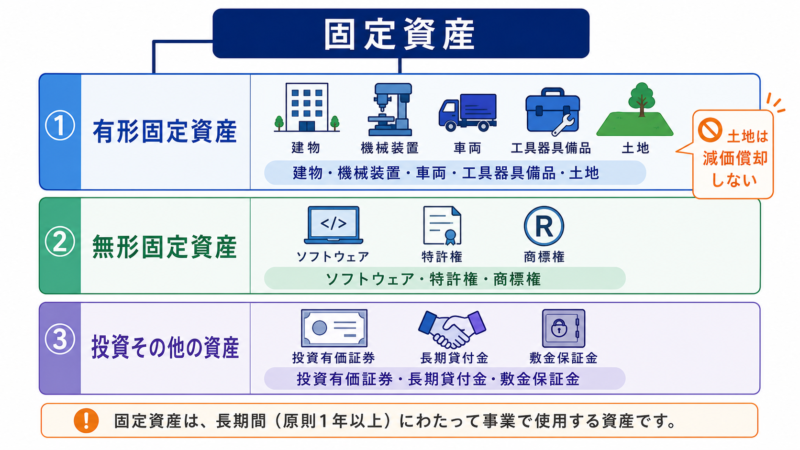

固定資産の3つの種類

固定資産は、大きく3つに分類されます。表で整理しておきます。

| 種類 | 主な例 |

|---|---|

| 有形固定資産 | 建物、機械装置、車両運搬具、工具器具備品、土地 |

| 無形固定資産 | ソフトウェア、特許権、商標権、のれん |

| 投資その他の資産 | 投資有価証券、長期貸付金、敷金・保証金 |

形のあるものが有形固定資産、形のない権利などが無形固定資産です。なお、土地は有形固定資産ですが、時間がたっても価値が減るとは考えないため、減価償却をしない点が特徴です。

固定資産と消耗品の違い

実務でよく迷うのが、「これは固定資産?それとも消耗品?」という線引きです。ここを整理しておきましょう。

消耗品は、短い期間で使い切る、比較的安いものです。コピー用紙や文房具、インクなどが典型で、買ったときに「消耗品費」として全額その年の費用になります。一方、固定資産は長く使う高額なもので、いったん資産に計上して減価償却していきます。

| 項目 | 消耗品 | 固定資産 |

|---|---|---|

| 使う期間 | 短い(おおむね1年以内) | 長い(1年を超える) |

| 金額 | 少額 | 高額 |

| 処理 | 買った年に全額費用(消耗品費) | 資産に計上し減価償却 |

判断の目安になるのが「金額」と「使う期間」です。取得価額が10万円未満、または使用できる期間が1年未満のものは、固定資産にせず消耗品などとして全額費用にできます。10万円以上で1年を超えて使うものは、原則として固定資産になる、と覚えておくと迷いません。次の章で、金額による処理のちがいをもう少しくわしく見ていきます。

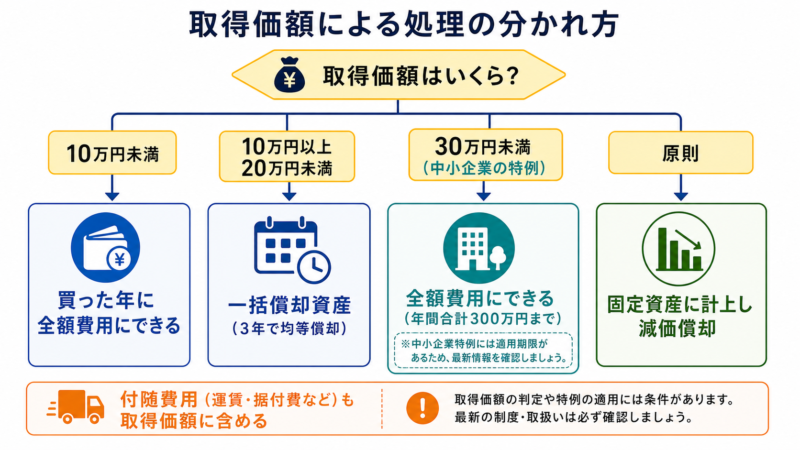

取得価額による処理の違い

固定資産にあたるものでも、取得価額(買った金額)によって、処理の選択肢が変わります。金額の区分ごとに整理します。

| 取得価額 | 処理の方法 |

|---|---|

| 10万円未満 | 少額減価償却資産として、買った年に全額費用にできる |

| 10万円以上20万円未満 | 一括償却資産として、3年間で均等に費用化できる(月割なし) |

| 30万円未満(中小企業の特例) | 中小企業者等は、要件を満たせば全額をその年の費用にできる(年間合計300万円まで) |

| 10万円以上(原則) | 固定資産に計上し、耐用年数に応じて減価償却する |

たとえば15万円のパソコンなら、「一括償却資産で3年均等」か「中小企業の特例で全額費用」か「通常の減価償却」かを選べる、という具合です。どれが有利かは、その年の利益の状況などによって変わります。

なお、30万円未満の中小企業向け特例は、適用できる期間(適用期限)が法律で定められており、これまで延長がくり返されてきました。利用するときは、その時点で特例が使えるか、最新の内容を確認しておくと安心です。

取得価額に含める費用

金額の判定で見落としやすいのが、「いくらで買ったか」の範囲です。取得価額には、本体価格だけでなく、その資産を使えるようにするためにかかった付随費用も含めます。具体的には、引取運賃、購入手数料、据付費、試運転費などです。本体が9万8千円でも、運賃を足すと10万円を超える、ということがあるので注意しましょう。

固定資産台帳(償却資産台帳)の作り方と使い方

固定資産を持つようになったら、その管理に欠かせないのが「固定資産台帳」です。償却資産台帳とも呼ばれ、固定資産を一覧で管理するための帳簿です。

台帳に記載する項目

固定資産台帳には、資産ごとに次のような項目を記録します。

- 資産の名称・種類・数量

- 取得年月日と取得価額

- 耐用年数・償却方法・償却率

- 期首の帳簿価額・当期の償却額・期末の帳簿価額

- 設置場所(どこで使っているか)

一つの資産について、買ってから処分するまでの履歴を、この台帳で追えるようにしておくイメージです。

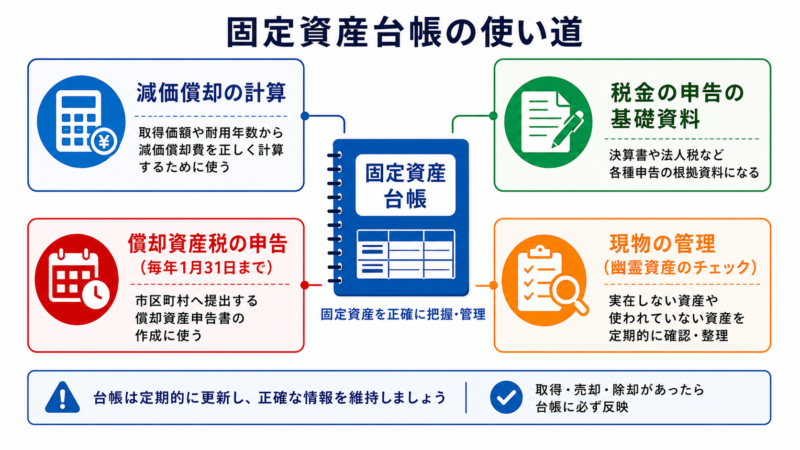

台帳の使い道

固定資産台帳は、いくつもの場面で役に立ちます。主な使い道は次のとおりです。

- 減価償却の計算……毎年の減価償却費を計算する根拠になります

- 税金の申告……法人税や所得税の申告書を作るときの基礎資料になります

- 償却資産税の申告……土地・家屋以外の事業用資産は、毎年1月1日時点の保有状況を市区町村に申告します。その元になります

- 現物の管理……台帳と実際の資産を照合し、使っていない資産(幽霊資産)がないかを確認できます

とくに償却資産税は、台帳がないと正しく申告できません。毎年1月31日までに市区町村へ申告する必要があるので、年明けにあわてないよう、日ごろから台帳を最新の状態にしておきましょう。

税理士に任せる?社内で作る?

固定資産台帳を作るのは、税理士でも社内でもかまいません。実際には、減価償却の計算や申告と一体で、顧問税理士に記帳代行ごと任せている会社も多いです。耐用年数の判定や償却の計算は専門的なので、プロに任せると安心、という考え方ですね。

一方で、会計ソフトを使えば、社内でも台帳の作成・管理は十分に可能です。資産を登録すれば、減価償却費は自動で計算してくれます。どちらで作るにしても、現物の管理(実際に資産があるか、どこで使っているか)は社内でしかできません。台帳の作成を税理士に任せている場合でも、現物との照合や、取得・処分があったときの情報共有は、社内の役割として残ります。自社の体制に合わせて、無理のない方法を選びましょう。

固定資産と税金の関係

固定資産は、税金とも深く関わります。ポイントを2つおさえておきましょう。

1つめは減価償却です。固定資産は、取得価額を耐用年数にわたって少しずつ費用にしていきます。この減価償却費が、毎年の利益を計算するうえでの経費になります。2つめは償却資産税(固定資産税の一種)です。土地・家屋以外の事業用資産は、一定額以上を保有していると課税の対象になります。台帳をきちんと整えておけば、どちらの場面でもスムーズに対応できます。

固定資産のよくある質問(FAQ)

- 土地も減価償却するの?

-

土地は減価償却しません。建物や機械は、時間がたつにつれて古くなり価値が減っていくと考えるため、その分を費用にしていきます。これに対し土地は、使っても古くなって価値が減るとは考えないため、減価償却の対象外です。買ったときの金額のまま、資産として計上し続けることになります。同じ有形固定資産でも扱いが異なる点に注意しましょう。

- 中古で買った資産の耐用年数はどうなる?

-

中古資産は、新品より使える期間が短いと考えられるため、独自の方法で耐用年数を見積もります。よく使われるのが簡便法で、法定耐用年数をすでに過ぎているものは「法定耐用年数の20%」、まだ過ぎていないものは「残りの年数+経過年数の20%」で計算します(1年未満は切り捨て、最低2年)。新品の耐用年数をそのまま使うわけではない、と覚えておきましょう。

- 取得価額は税込みと税抜きどちらで判定する?

-

会社が採用している消費税の経理方式によって変わります。税抜経理をしている場合は税抜きの金額で、税込経理をしている場合は税込みの金額で判定します。たとえば本体9万5千円のものでも、税込経理なら消費税を含めると10万円を超え、固定資産扱いになることがあります。自社がどちらの方式かを確認したうえで判定しましょう。

- 修繕費と資本的支出はどう違う?

-

固定資産にお金をかけたとき、その内容によって処理が分かれます。元の状態を維持するための修理(壊れた箇所の修繕など)は「修繕費」として、その年の費用にできます。一方、価値を高めたり使える期間を延ばしたりする支出(大規模な改良など)は「資本的支出」となり、資産に計上して減価償却します。維持か、グレードアップか、で判断するイメージです。

- 償却資産税は少額の資産でもかかる?

-

償却資産税には免税点があり、市区町村ごとに、課税標準額の合計が一定額(一般に150万円)未満であれば課税されません。ただし、課税されない場合でも、申告自体は必要とされるのが原則です。「うちは少額だから関係ない」と思っていると申告漏れになることがあるので、保有している事業用資産がある場合は、毎年の申告の要否を確認しておきましょう。

固定資産は、1年を超えて使う高額なもので、消耗品とちがって資産に計上し、減価償却で少しずつ費用にしていきます。10万円・20万円・30万円という金額の区分で処理が分かれること、そして固定資産台帳で一元管理することが、つまずかないためのカギです。台帳は税理士に任せても社内で作ってもよいですが、現物の管理だけは社内の役割として残ります。まずは手元の資産を台帳に整理するところから、始めてもらえればと思います。