給与計算を担当していると、「甲欄」「乙欄」という言葉を目にします。特に副業やダブルワークが一般化している現代では、乙欄の適用を正しく理解することが給与計算担当者にとって不可欠です。

乙欄を誤って適用してしまうと、従業員の手取り額が大幅に減少し、トラブルの原因となります。逆に、本来乙欄を適用すべきケースで甲欄を使用してしまうと、源泉徴収税額の過少徴収となります。

この記事では、給与計算の初心者から経験者まで、乙欄の基礎知識から実務での注意点まで、正確かつ詳しく解説します。

- 乙欄の基礎知識と甲欄・丙欄との違い

- 乙欄が適用されるケースと具体的な税額の違い

- なぜ乙欄は年末調整ができないのか

- 乙欄適用者の確定申告の必要性

- 実務での注意点とトラブル回避方法

乙欄とは?源泉徴収税額表の基礎知識

給与計算では、毎月の給与から所得税を源泉徴収します。その際に使用するのが国税庁が公表している「給与所得の源泉徴収税額表」です。この税額表には「甲欄」「乙欄」「丙欄」という3つの区分があり、従業員の状況に応じて使い分ける必要があります。

源泉徴収税額表の3つの区分

まず、甲欄・乙欄・丙欄の基本的な違いを理解しましょう。

| 区分 | 適用対象 | 扶養控除等申告書 | 扶養親族の考慮 | 年末調整 |

|---|---|---|---|---|

| 甲欄 | 主たる給与を受ける従業員(本業) | 提出あり | あり | 可能 |

| 乙欄 | 従たる給与を受ける従業員(副業等) または申告書未提出者 | 提出なし | 原則なし | 不可 |

| 丙欄 | 日雇労働者・2か月以内の短期雇用 | 提出不要 | なし | 原則不可 |

乙欄が適用されるケース

乙欄は主に以下のケースで適用されます。

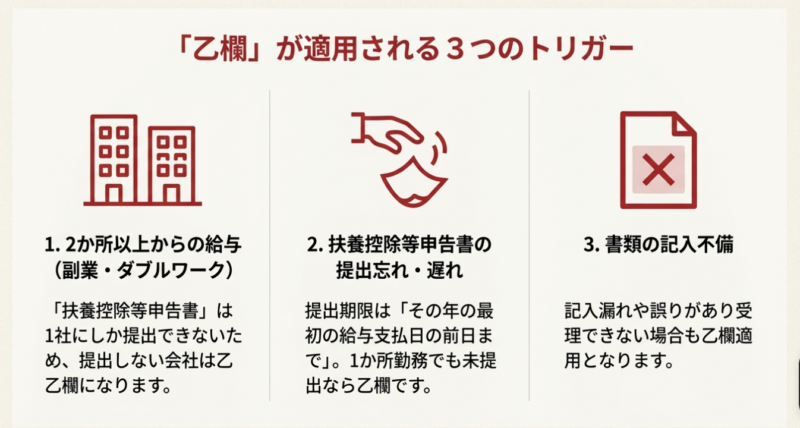

ケース1:2か所以上から給与を受けている場合(副業・ダブルワーク)

これが最も典型的なケースです。例えば、A社で正社員として働きながら、B社で週末にアルバイトをしている従業員がいるとします。

「給与所得者の扶養控除等(異動)申告書」は1か所にしか提出できないため、通常は主たる給与を受けるA社に提出します。B社には提出できないため、B社ではこの従業員に対して乙欄を適用することになります。

一般的には、以下のいずれかの基準で判断します。

- 勤務時間が長い方

- 給与総額が多い方

従業員本人が選択して扶養控除等申告書を提出した会社が主たる給与の支払者となります。

ケース2:扶養控除等申告書の提出忘れ・提出遅れ

本来は1か所でしか働いていない従業員でも、扶養控除等申告書を提出していない場合は乙欄を適用しなければなりません。

提出期限は「その年の最初の給与支払日の前日まで」です。中途入社の場合は「入社後最初の給与支払日の前日まで」となります。

ケース3:書類の記入不備

扶養控除等申告書に記入漏れや誤りがあり、受理できない場合も乙欄を適用することになります。不備が発見された場合は、速やかに従業員に修正を依頼しましょう。

所得税法第185条、第190条、第195条により、扶養控除等申告書の提出の有無によって税区分が決定されます。詳しくは国税庁「No.2511 税額表の種類と使い方」「No.2520 2か所以上から給与をもらっている人の源泉徴収」をご参照ください。

乙欄と甲欄の具体的な違い

乙欄と甲欄では、同じ給与額でも源泉徴収する税額が大きく異なります。具体的な数値で確認していきましょう。

税額の違いを具体例で比較

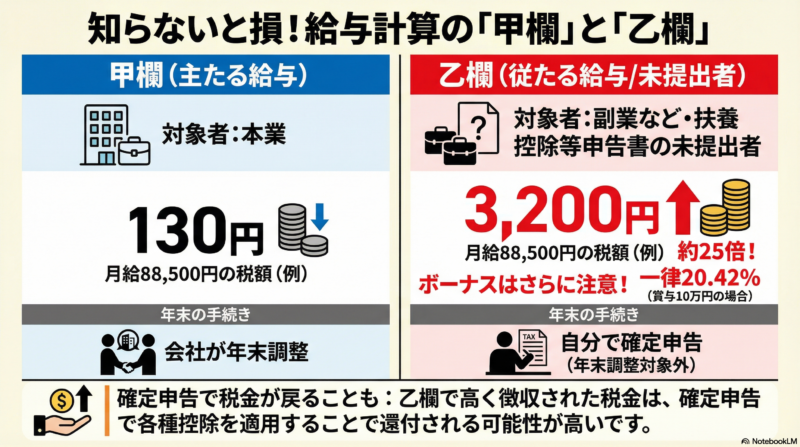

令和7年分の源泉徴収税額表を使用して、社会保険料控除後の給与が88,500円の場合を比較してみます。

甲欄を適用する場合(扶養親族0人)

源泉徴収税額表の月額表で確認すると、88,000円以上89,000円未満の行、扶養親族等の数「0人」の欄を見ます。

→ 税額:130円

乙欄を適用する場合

同じく88,000円以上89,000円未満の行、乙欄の欄を見ます。

→ 税額:3,200円

差額:3,070円(約25倍!)

このように、同じ給与額でも乙欄を適用すると税額が大幅に増加します。月給20万円程度になると、甲欄と乙欄の差額は数千円から1万円以上になることもあります。

扶養控除の扱い

甲欄では扶養親族の数に応じて税額が変わりますが、乙欄では基本的に扶養親族は考慮されません。これが乙欄の税額が高くなる主な理由です。

例外:従たる給与についての扶養控除等申告書

ただし、一定の条件を満たす場合、「従たる給与についての扶養控除等申告書」を提出することで、乙欄でも扶養控除の一部を受けられます。

主たる給与の支払者から支給されるその年中の給与の金額(給与所得控除後)が、以下の合計額に満たないと見込まれる場合

- 主たる給与から控除される社会保険料等の額

- その人の各種控除額の合計額

この申告書を提出した場合、源泉徴収税額から以下の金額を控除できます。

- 月額表の場合:扶養親族等1人につき1,610円

- 日額表の場合:扶養親族等1人につき50円

ただし、この制度を利用するケースは実務上あまり多くありません。主たる給与が一定額以上ある場合は適用できないためです。

賞与の乙欄適用

賞与を支給する際も、甲欄と乙欄では大きな違いがあります。

甲欄の場合

「賞与に対する源泉徴収税額の算出率の表」を使用し、前月の給与額と扶養親族の数に基づいて算出率(税率)を求めます。通常、数パーセントから十数パーセント程度になります。

乙欄の場合

前月の給与額に応じて、算出率の表の乙欄から税率を求めます。扶養親族の数は考慮されません。

特に注意すべきなのが、前月の給与がない場合です。この場合、賞与に対して一律20.42%(復興特別所得税を含む)の税率が適用されます。

甲欄の場合(前月給与30万円、扶養親族2人の想定)

算出率の表から税率を求めると、約4.2%程度

100,000円 × 4.2% = 約4,200円

乙欄の場合(前月給与がない、または前月給与が222,000円以上の場合)

100,000円 × 20.42% = 20,420円

差額:約16,220円(約5倍!)

このように、賞与の場合は甲欄と乙欄の差がさらに顕著になります。特に前月給与がない場合の20.42%という税率は非常に高いため、従業員に事前に説明しておくことが重要です。

なぜ乙欄は年末調整できないのか?

給与計算担当者が最も疑問に思う点の一つが、「なぜ乙欄適用者は年末調整ができないのか」という点でしょう。この理由を正しく理解することで、従業員への説明もスムーズになります。

年末調整の仕組み

まず、年末調整の基本的な仕組みを確認しましょう。

年末調整とは、1年間に支払った給与から源泉徴収した所得税の合計額と、本来納めるべき税額を比較し、過不足を精算する手続きです。会社が従業員に代わって行うため、多くの給与所得者は確定申告が不要になります。

年末調整の対象となるのは、「給与所得者の扶養控除等(異動)申告書」を提出している従業員です。つまり、甲欄が適用されている従業員のみが対象となります。

所得税法第190条第1項により、年末調整は扶養控除等申告書を提出した従業員に対してのみ行うことが規定されています。

乙欄が年末調整できない理由

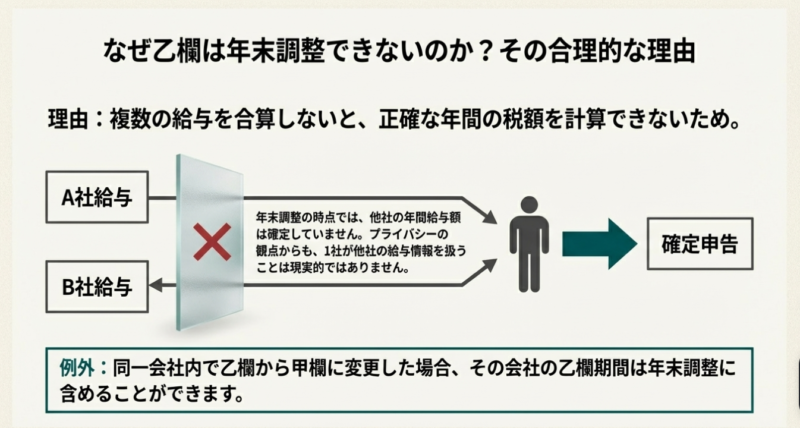

理由:複数の給与を合算しないと正確な税額を計算できない

所得税は、1年間の全ての所得を合算して計算します。2か所以上から給与を受けている場合、それぞれの会社で支払われた給与を合計しなければ、本来の税額を計算できません。

しかし、年末調整を行う時点では、他の会社で年間にいくら給与を受け取ったかは確定していません。12月の給与がまだ支払われていない可能性もありますし、賞与の支給がある場合もあります。

また、従業員の立場からしても、副業先に本業の給与額を伝えることには抵抗があるでしょう。プライバシーの観点からも、複数の勤務先の給与を一つの会社で合算して年末調整することは現実的ではありません。

乙欄適用者には、年末調整ができない理由と、確定申告で正確な税額の精算ができることを説明しましょう。特に副業を始めたばかりの従業員は、このルールを知らないことが多いため、丁寧な説明が必要です。

例外:同一会社内での乙欄から甲欄への変更

ただし、例外が一つあります。

年の途中で従業員が同一会社内で乙欄から甲欄に変更した場合、その会社の乙欄期間も年末調整に含めることができます。

例えば、A社で4月に入社した従業員が、入社時に扶養控除等申告書を提出し忘れていたため、4月~6月は乙欄で源泉徴収されていました。7月に書類を提出して甲欄に変更した場合、年末調整では4月~12月の全期間を対象とすることができます。

所得税基本通達190-2(3)に規定されています。同一の給与支払者が支払う給与であれば、扶養控除等申告書の提出前の乙欄期間も年末調整の対象に含めることができます。

ただし、他社の乙欄給与は年末調整に含めることができません。前職で乙欄適用だった給与がある場合、その分は確定申告で精算する必要があります。

乙欄適用者の確定申告

乙欄適用者は、年末調整を受けられないため、確定申告によって所得税の精算を行う必要があります。

確定申告が必要なケース

給与所得者で確定申告が必要となるのは、主に以下のケースです。

- 給与を2か所以上から受けていて、年末調整されなかった給与(乙欄の給与)の収入金額と、給与所得・退職所得以外の各種所得金額の合計額が20万円を超える場合

- 給与の年間収入金額が2,000万円を超える場合

- その他、国税庁が定める要件に該当する場合

つまり、副業先(乙欄適用)での年収が20万円以下であれば、確定申告は不要です。ただし、20万円を超える場合は必ず確定申告を行わなければなりません。

20万円以下で確定申告が不要なのは、所得税に関してのみです。住民税については別途、市区町村への申告が必要な場合がありますので、お住まいの自治体にご確認ください。

確定申告のメリット

乙欄適用者にとって、確定申告は義務であると同時に、還付を受けられる可能性が高いという大きなメリットがあります。

なぜ還付される可能性が高いのか

乙欄では扶養親族が考慮されず、税額が高めに設定されています。しかし、確定申告では以下の控除が適用されます。

- 基礎控除:48万円(所得金額2,400万円以下の場合)

- 扶養控除:38万円~63万円(扶養親族1人あたり)

- 配偶者控除・配偶者特別控除:最大38万円

- 社会保険料控除:支払った社会保険料の全額

- 生命保険料控除・地震保険料控除など

これらの控除が適用されることで、年間の正確な税額が計算され、払いすぎた税金が還付されるのです。

前提条件:

・本業(甲欄):年収300万円

・副業(乙欄):年収100万円

・配偶者あり(配偶者控除対象)

・社会保険料:年間50万円

乙欄で源泉徴収された税額:約10万円

確定申告後の正確な税額:約15万円(全体)

本業(甲欄)で既に納付:約8万円

還付額:約3万円

※この数値は概算であり、実際の還付額は個々の状況により異なります。

確定申告の方法

確定申告は以下の手順で行います。

- 源泉徴収票を入手

全ての勤務先から源泉徴収票を受け取ります。通常、1月末までに発行されます。 - 必要書類を準備

控除証明書(生命保険料控除証明書、地震保険料控除証明書など)を用意します。 - 確定申告書を作成

国税庁の「確定申告書等作成コーナー」を利用すると、画面の指示に従って入力するだけで申告書を作成できます。 - 提出・納付

e-Taxで電子申告するか、税務署に郵送または持参します。

期限:翌年2月16日~3月15日

還付を受けるための確定申告(還付申告)は、翌年1月1日から5年間提出することができます。3月15日の期限を過ぎても還付申告は可能ですので、焦らず手続きしましょう。

税区分の変更パターン

実務では、年の途中で従業員の雇用状況が変わり、税区分が変更になることがあります。主なパターンを確認しましょう。

乙欄から甲欄への変更

最も多いのが、乙欄から甲欄への変更です。

変更が発生するケース

- 扶養控除等申告書の提出忘れに気づき、遅れて提出した

- 副業を辞めて、1か所のみの勤務となった

- 主たる給与の勤務先を変更することにした

手続き

従業員に「給与所得者の扶養控除等(異動)申告書」を提出してもらいます。

適用時期

申告書の提出日以降、最初に到来する給与支給日から甲欄を適用します。

年末調整

変更後の会社で年末調整を実施できます。その際、同一会社内の乙欄期間も含めて年末調整を行います。

他社で甲欄だった従業員が、自社で甲欄に変更する場合、その従業員は他社を乙欄に変更する必要があります。扶養控除等申告書は1か所にしか提出できないため、従業員には他社での手続きも確認するよう促しましょう。

甲欄から乙欄への変更

変更が発生するケース

- 副業を始めて、主たる給与先を別の会社にした

- 正社員から退職してパート勤務になり、新しい会社に扶養控除等申告書を提出した

手続き

従業員が主たる給与先を変更する場合、新しい主たる給与先に扶養控除等申告書を提出します。それに伴い、これまで甲欄だった会社では乙欄を適用することになります。

源泉徴収票

年末または退職時に、甲欄期間と乙欄期間をそれぞれ記載した源泉徴収票を発行します。

年末調整

新しく甲欄となった会社で年末調整を行います。以前甲欄だった会社(現在乙欄)の源泉徴収票を提出してもらい、前職分として年末調整に含めることができます。ただし、乙欄期間の給与は年末調整に含めることができません。

丙欄から甲欄・乙欄への変更

変更が発生するケース

- 日雇いや短期アルバイトとして雇用したが、雇用期間が2か月を超えることになった

- 短期契約のアルバイトを正社員として採用することになった

手続き

雇用期間が2か月を超えた時点で、丙欄の適用はできなくなります。従業員に扶養控除等申告書を提出してもらえば甲欄、提出がなければ乙欄を適用します。

年末調整

自社で甲欄に変更した場合、丙欄期間も含めて年末調整を行います。

所得税法施行令第309条により、雇用期間が2か月を超える場合は丙欄を適用できないことが規定されています。

源泉徴収票での乙欄の記載

源泉徴収票は、従業員の1年間の給与収入と源泉徴収税額を証明する重要な書類です。乙欄が適用された場合、源泉徴収票にどのように記載されるかを確認しましょう。

源泉徴収票の乙欄チェック欄

国税庁が公表している源泉徴収票のフォーマットには、右上部分に「乙欄」というチェック欄があります。

乙欄が適用された従業員の源泉徴収票を作成する際は、この欄に「○」または「✓」を記入します。これにより、その従業員が年末調整を受けていないことが一目で分かります。

乙欄に「○」がついている源泉徴収票は、確定申告の際に必要となります。従業員に交付する際、確定申告が必要であることを伝え、大切に保管するよう説明しましょう。

摘要欄への記載事項

年の途中で税区分が変更になった場合など、特記事項があれば摘要欄に記載します。

記載例

- 「○月○日まで乙欄適用」

- 「○月○日から甲欄適用」

- 「年の途中で扶養控除等申告書提出」

また、他社で年末調整を受ける従業員の場合、年末調整をする会社が必要とする情報を摘要欄に記載することがあります。

- 他社の給与総額

- 他社で徴収された源泉徴収税額

- 他社の給与から徴収された社会保険料の金額

所得税法施行規則第100条により、源泉徴収票の記載事項が定められています。

実務での注意点

ここからは、給与計算担当者が実務で特に注意すべきポイントを解説します。

扶養控除等申告書の回収徹底

乙欄の適用を防ぐ最も重要なポイントは、扶養控除等申告書を確実に回収することです。

- ✓ 提出期限を明確に設定する(その年の最初の給与支給日の前日まで)

- ✓ 新入社員には入社時のオリエンテーションで必ず説明する

- ✓ 提出期限の1週間前にリマインドを送る

- ✓ 未提出者リストを作成し、個別にフォローアップする

- ✓ 提出状況を管理表で可視化する

- ✓ 記入内容に不備がないか確認する

- ✓ 不備があれば速やかに従業員に連絡し、修正を依頼する

- ✓ 給与システムに正しく登録されているか確認する

書類回収の実務テクニック

1. 期限を明確に伝える

「できるだけ早く提出してください」ではなく、「○月○日(給与支給日の前日)までに提出してください」と具体的な日付を伝えましょう。

2. 未提出のリスクを説明する

「提出しないと税額が高くなります」だけでなく、具体的な金額の差を示すと効果的です。

3. 提出方法を簡単にする

電子申告システムの導入や、スキャンしてメール送信など、従業員が提出しやすい方法を用意しましょう。

乙欄適用者への説明義務

乙欄を適用する場合、従業員に以下の内容を説明することが重要です。

- 税額が高くなる理由

扶養控除等申告書を提出していないため、扶養親族が考慮されず、税額が高く設定されています。 - 年末調整ができないこと

乙欄適用者は年末調整の対象外となります。 - 確定申告の必要性

乙欄の給与が年間20万円を超える場合、確定申告が必要です。 - 還付の可能性

確定申告をすることで、払いすぎた税金が還付される可能性があります。 - 甲欄への変更方法

副業を辞めた場合など、状況が変わったら扶養控除等申告書を提出することで甲欄に変更できます。

特に、初めて副業を始めた従業員や、書類提出を忘れてしまった従業員には、丁寧に説明しましょう。手取り額が急に減ったことに驚き、給与計算のミスだと誤解されるケースもあります。

副業・ダブルワーク従業員の管理

近年、副業を解禁する企業が増えており、ダブルワークをする従業員も増加しています。給与計算担当者は、以下の点に注意して管理する必要があります。

1. 主たる給与先の確認

従業員が副業を始める際、どちらを主たる給与先とするか確認します。通常は自社が主たる給与先になることが多いですが、従業員本人の選択によります。

2. 書類提出状況の記録

扶養控除等申告書の提出状況を従業員別に記録し、いつでも確認できるようにしておきます。

3. 年末調整対象外であることの確認

副業先(乙欄)の給与は年末調整の対象外であることを、従業員と給与計算担当者の双方で認識しておきます。

4. 社会保険の取扱い

複数の勤務先で社会保険に加入している場合、「健康保険・厚生年金保険 所属選択・二以上事業所勤務届」の提出が必要になることがあります。これは税区分とは別の手続きですが、あわせて確認しましょう。

給与システムでの設定

給与計算システムを使用している場合、以下の設定に注意しましょう。

1. 税区分の正確な設定

従業員マスタで税区分を「甲欄」「乙欄」「丙欄」から選択します。設定を誤ると、税額計算が正しく行われません。

2. 変更時期の記録

年の途中で税区分が変更になった場合、変更日を正確に記録します。これにより、源泉徴収票の作成時に正確な期間ごとの税額を表示できます。

3. 賞与計算時の注意

賞与計算では、前月給与の有無や金額によって計算方法が変わります。乙欄の場合は特に、算出率の表の見方に注意が必要です。

4. 年末調整対象外の設定

年末調整の処理を行う際、乙欄適用者が誤って年末調整の対象にならないよう、システムで自動的に判定されるように設定します。

よくある質問(Q&A)

実務でよく寄せられる質問とその回答をまとめました。

Q1. 所得税の乙欄を適用させるのは2つ以上の勤務先がある時だけでいいのですか?

A. いいえ、必ずしもそうではありません。

乙欄を適用するのは「給与所得者の扶養控除等(異動)申告書を提出していない場合」です。2か所以上で勤務していても、申告書を提出していない会社では乙欄を適用します。

また、1か所でしか勤務していなくても、申告書を提出し忘れていたり、記入不備で受理できない場合は乙欄を適用しなければなりません。

Q2. 2つの勤務先が1つになった時に、甲欄に変更していいですか?

A. はい、変更できます。

副業を辞めるなどして勤務先が1か所のみになった場合、「給与所得者の扶養控除等(異動)申告書」を提出すれば、甲欄に変更できます。

変更後は、提出日以降の最初の給与支給日から甲欄を適用します。年末調整も受けられるようになります。

Q3. 税額には甲・乙・丙がありますが、具体的にどういう違いがあるのですか?

A. それぞれの違いは以下の通りです。

- 甲欄:扶養控除等申告書を提出している従業員に適用。扶養親族の数に応じて税額が変わります。年末調整の対象となります。

- 乙欄:扶養控除等申告書を提出していない従業員に適用。扶養親族は基本的に考慮されず、税額が高く設定されています。年末調整はできません。

- 丙欄:日雇労働者や2か月以内の短期雇用者に適用。日額表にのみ存在します。税額は日給9,800円未満の場合は0円、それ以上の場合は一定の税率が適用されます。

同じ給与額でも、甲欄と乙欄では税額が数倍から数十倍違うことがあります。

Q4. 甲欄は年末調整するのに、なぜ乙欄は年末調整しないのですか?混ぜてしてはいけないのですか?

A. 複数の給与を合算しないと正確な税額を計算できないためです。

所得税は1年間の全ての所得を合算して計算します。乙欄適用者は通常、他社でも給与を受けているため、その会社だけの給与では正確な税額を計算できません。

年末調整の時点では、他社の年間給与額が確定していないため、合算して計算することができないのです。

なお、同一会社内で年の途中に乙欄から甲欄に変更した場合は、その会社の乙欄期間も年末調整に含めることができます。しかし、他社の乙欄給与は年末調整に含めることができません。

Q5. 乙欄に記載がある場合、支払調書やその他の影響は何ですか?

A. 主な影響は以下の通りです。

源泉徴収票:乙欄に「○」が記載され、年末調整を受けていないことが示されます。従業員は確定申告の際にこの源泉徴収票を使用します。

支払調書:給与所得の場合、支払調書は通常作成しません。支払調書は報酬・料金等を支払った場合に作成する書類です。

住民税:乙欄であっても、会社は市区町村に給与支払報告書を提出します。住民税の計算には甲欄・乙欄の区別はなく、前年の所得総額に基づいて計算されます。

社会保険:税区分とは関係なく、勤務時間や契約内容に応じて加入要件が判定されます。

Q6. 乙欄では扶養控除は全く関係ないのですか?

A. 基本的には関係ありませんが、例外があります。

通常の乙欄では、扶養親族の数は考慮されず、一律の税額が適用されます。

ただし、「従たる給与についての扶養控除等申告書」を提出した場合、一定の控除を受けることができます。具体的には、月額表で扶養親族1人につき1,610円、日額表で50円を税額から控除できます。

ただし、この制度が適用できるのは、主たる給与の額が一定以下の場合に限られます。詳しくは国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」をご参照ください。

また、確定申告では扶養控除が適用されるため、最終的な税額計算では扶養親族が考慮されます。

Q7. 乙欄でも扶養親族がいれば税額は安くなりますか?

A. 毎月の源泉徴収では安くなりませんが、確定申告で還付される可能性があります。

乙欄を適用する場合、毎月の給与計算では扶養親族の数は考慮されません(「従たる給与についての扶養控除等申告書」を提出した場合を除く)。

しかし、確定申告では扶養控除が適用されます。扶養親族1人につき38万円から63万円の控除が受けられるため、年間の税額は大幅に減少し、結果として還付を受けられる可能性が高くなります。

Q8. 扶養控除等申告書を2か所に提出してはいけないのですか?

A. はい、税法上、1か所にしか提出できません。

所得税法により、扶養控除等申告書は「主たる給与の支払者」である1か所にのみ提出することが定められています。

もし誤って2か所に提出してしまうと、両方の会社で甲欄が適用され、扶養控除が二重に計上されることになります。これは税法違反となり、後から追加納税を求められる可能性があります。

2か所以上で勤務している場合は、主たる給与先を決めて、そこにのみ申告書を提出しましょう。

Q9. 乙欄の従業員にボーナスを支払う場合の税率は?

A. 前月給与の金額によって異なりますが、前月給与がない場合や一定額以上の場合は一律20.42%です。

賞与の源泉徴収税額は、「賞与に対する源泉徴収税額の算出率の表」の乙欄を使用して計算します。前月の給与額(社会保険料控除後)に応じて、10.21%~30.63%の税率が適用されます。

ただし、前月の給与がない場合は、賞与を6で割った金額を月額表の乙欄に当てはめて計算します。この場合、実質的に20.42%前後の税率になることが多いです。

甲欄の場合(通常数%程度)と比べると、非常に高い税率となりますので、従業員に事前に説明しておくことが重要です。

Q10. 確定申告をしないとどうなりますか?

A. 払いすぎた税金が戻らないだけでなく、申告義務違反となる可能性があります。

乙欄の給与が年間20万円を超える場合、確定申告は義務です。申告しないと、以下のリスクがあります。

- 払いすぎた税金が還付されない:乙欄は税額が高めに設定されているため、確定申告すれば還付される可能性が高いですが、申告しなければ戻ってきません。

- 無申告加算税:申告義務があるのに申告しなかった場合、本来の税額に加えて無申告加算税(15%~20%)が課される可能性があります。

- 延滞税:納付期限から遅れて納付した場合、延滞税が加算されます。

- 住民税への影響:確定申告をしないと、住民税の計算も正確に行われない可能性があります。

期限内に確定申告を行い、正しく税額を精算しましょう。

まとめ

乙欄の使い方について、基礎知識から実務上の注意点まで詳しく解説してきました。最後に、給与計算担当者が押さえるべき重要なポイントを整理します。

1. 乙欄は扶養控除等申告書未提出の場合に適用

副業やダブルワークだけでなく、書類の提出忘れや不備でも乙欄を適用します。提出期限は「その年の最初の給与支給日の前日まで」です。

2. 税額は甲欄より大幅に高い

同じ給与額でも、乙欄の税額は甲欄の3倍から25倍以上になることがあります。賞与では一律20.42%の税率が適用されるケースもあり、従業員への事前説明が重要です。

3. 乙欄適用者は年末調整ができない

複数の給与を合算しないと正確な税額を計算できないため、乙欄適用者は年末調整の対象外です。ただし、同一会社内で年の途中に乙欄から甲欄に変更した場合、その会社の乙欄期間は年末調整に含めることができます。

4. 確定申告で還付を受けられる可能性が高い

乙欄では税額が高めに設定されているため、確定申告で扶養控除や各種控除が適用され、還付される可能性が高いです。乙欄の給与が年間20万円を超える場合は確定申告が義務となります。

5. 扶養控除等申告書の回収徹底が最も重要

不要な乙欄適用を防ぐため、提出期限の明確化、未提出者の早期把握、記入内容の確認など、書類回収を徹底しましょう。

実務担当者へのメッセージ

副業やダブルワークが一般化している現代では、乙欄を正しく理解することが給与計算担当者にとって必須のスキルとなっています。

特に重要なのは、従業員への丁寧な説明です。乙欄を適用すると税額が大幅に増えるため、事前に理由を説明しておかないと、給与計算のミスだと誤解されてトラブルになることがあります。

また、扶養控除等申告書の回収を徹底することで、書類の提出忘れによる不要な乙欄適用を防ぐことができます。提出期限の設定、リマインド、未提出者のフォローアップなど、組織的な取り組みが効果的です。

最後に、給与システムの設定確認も忘れずに行いましょう。税区分の設定ミスは、従業員の手取り額に直接影響するだけでなく、会社の源泉徴収税額の納付にも影響します。

正確な給与計算と適切な従業員対応で、信頼される給与計算担当者を目指しましょう。

参考リンク

乙欄に関する詳細情報や最新の税制については、以下の公式サイトをご参照ください。

- 国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」

- 国税庁「No.2511 税額表の種類と使い方」

- 国税庁「給与所得の源泉徴収税額表(令和7年分)」

- 国税庁「年末調整のしかた(令和6年分)」

- 国税庁「確定申告が必要な方」

税制は毎年改正される可能性があります。この記事は2024年12月時点の情報に基づいていますが、実務で判断に迷う場合は、最新の国税庁の資料を確認するか、税務署や税理士にご相談ください。

※本記事の内容は2024年12月時点の法令・通達に基づいています。

※実際の給与計算や税務処理については、個別の事情に応じて専門家にご相談ください。