経理に配属されて最初に任されることが多いのが、仕入・支払まわりの業務です。

毎月同じサイクルで回る定型業務ですが、「発注から支払までの全体の流れ」と「買掛金という勘定の性質」を理解しないまま作業だけ覚えると、請求書の照合で差異が出たときに手が止まってしまいます。

今回は、仕入業務の流れと買掛金管理の基本を、初めて担当する方向けにまとめました。

月次の締め作業で「何のためにこの照合をしているのか」が分かる状態を目指します。

仕入業務の全体像

発注から支払までの6つの工程

仕入業務は、おおむね次の流れで回ります。

- 発注:仕入先に注文する(発注書・注文書)

- 入荷・検収:届いた品物を数量・品質チェックして受け入れる(納品書)

- 仕入計上:検収した分を仕入/買掛金として帳簿に記録する

- 請求書照合:仕入先からの請求書と帳簿の計上額を突き合わせる

- 支払:締め・支払条件に従って振込などで支払う

- 消込:支払った分の買掛金を消し込み、残高を確認する

現場(購買・店舗・工場)が担当するのは①②あたりまでで、経理は③以降を受け持つ分担が一般的です。だからこそ、③に渡ってくる証憑(納品書・請求書)が正しいかを確認する仕組みが大事になります。

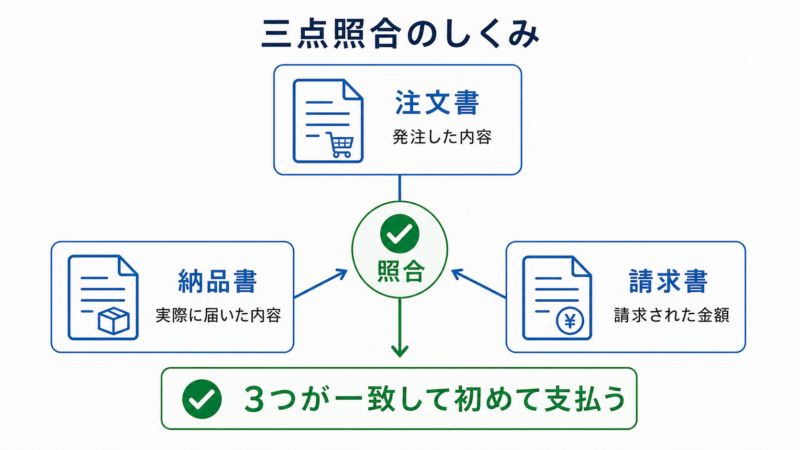

「三点照合」が仕入業務の背骨

仕入業務の正確性は、発注書・納品書(検収記録)・請求書の3つを突き合わせる「三点照合」で担保します。

- 発注書=何を・いくらで頼んだか

- 納品書・検収記録=実際に何が届いたか

- 請求書=いくら請求されたか

3つが一致して初めて「正しい仕入・正しい支払」と言えます。どれか1つだけで支払うと、頼んでいないものへの支払いや過大請求を見逃すリスクが出てきます。

「締め」と「支払サイト」の感覚をつかむ

企業間の仕入は、1回ごとに現金で払うのではなく「月末締め・翌月末払い」のように一定期間分をまとめて後払いするのが普通です。

「締め日」は請求を区切る日、「支払サイト」は締めから支払いまでの期間のことです。月末締め翌月末払いならサイトは約30日、翌々月末払いなら約60日になります。

このまとめ払いの仕組みがあるからこそ「まだ払っていない仕入代金=買掛金」という残高が常に存在します。仕入先ごとに締め日・支払日が違うので、取引条件の一覧表を作っておくのが管理の第一歩です。

誰が何を担当する?(関係者と役割)

| 担当 | 主な役割 | 作成・確認する書類 |

|---|---|---|

| 現場・購買部門 | 発注、入荷検収 | 発注書、納品書の確認・検収記録 |

| 経理 | 仕入計上、請求書照合、支払処理、残高管理 | 仕入先元帳、支払予定表 |

| 承認者(上長・経営者) | 発注承認、支払承認 | 支払依頼・振込データの承認 |

会社の規模で兼任の度合いは変わりますが、「発注した本人だけで支払いまで完結しない」形を保つのが大原則です(理由は後述の不正リスクのところで説明します)。

買掛金とは?(用語の整理)

「あとで払う約束」を表す負債の勘定科目

買掛金は、商品や原材料など本業の仕入代金を、後日支払う約束(掛け)で買ったときの未払額を表す負債の勘定科目です。

企業間の取引は「月末締め・翌月末払い」のような掛け取引が基本なので、仕入のたびに買掛金が増え、支払日にまとめて減る、という動きを毎月繰り返します。

仕訳にするとこうなります。

【仕訳例】商品10万円を掛けで仕入れ、翌月末に振り込んだ

① 仕入時:(借方)仕入 100,000 /(貸方)買掛金 100,000

② 支払時:(借方)買掛金 100,000 /(貸方)普通預金 100,000

③ 返品・値引きがあったとき:(借方)買掛金 10,000 /(貸方)仕入 10,000

④ 税抜経理の場合(税込110,000円の仕入):(借方)仕入 100,000・仮払消費税 10,000 /(貸方)買掛金 110,000

勘定科目や仕訳の基本ルールからおさらいしたい方は勘定科目とは?仕訳や貸借対照表・損益計算書での基本ルールを先に読んでみてください。

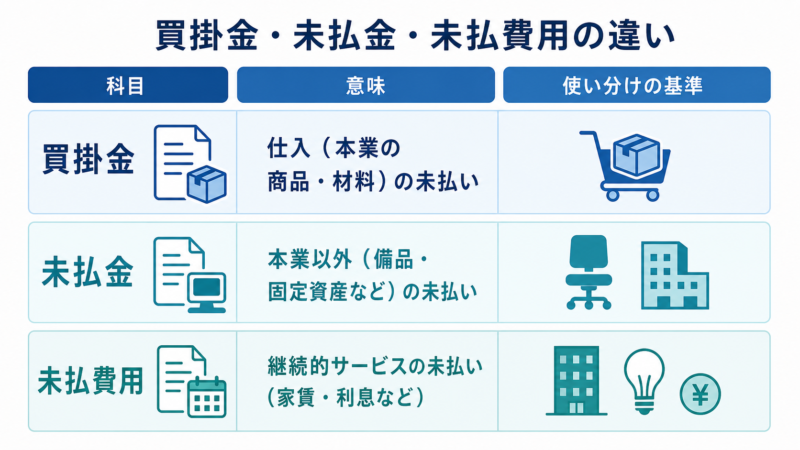

買掛金・未払金・未払費用の違い

「あとで払うお金」を表す科目は3つあり、使い分けがよく問われます。

| 科目 | 使う場面 | 例 |

|---|---|---|

| 買掛金 | 本業の仕入(商品・原材料・外注加工費など) | 販売用商品の掛け仕入 |

| 未払金 | 本業の仕入以外の購入・単発の債務 | 備品・車両の購入代金、広告費 |

| 未払費用 | 継続的なサービスで、期間が経過した分の未払い | 家賃・給料・利息の経過分 |

ポイントは「本業の仕入かどうか」です。同じ取引先への支払いでも、商品仕入なら買掛金、コピー用紙なら未払金(または消耗品費の現金処理)になります。

ありがちな誤解

- 「買掛金は借金」→ 借入金とは区別される営業上の債務。利息は付かないが、支払いが遅れれば信用問題になる点は同じ

- 「支払った月の仕入になる」→ 仕入は受け入れた時点で計上(発生主義)。支払月ではない

- 「買掛金残高=今月の支払額」→ 残高には来月以降に支払う分も含まれる。支払額は支払予定表で見る

- 「値引きも割引も同じ」→ 早く払ったことによる「仕入割引」は利息的な性格で、値引き(仕入から控除)とは処理が異なる

仕入計上のルール

いつ計上する?(計上基準)

仕入をいつ帳簿に載せるかには、主に2つの基準があります。

- 入荷基準:品物が届いた日に計上する

- 検収基準:数量・品質をチェックして受け入れた日に計上する

どちらでも構いませんが、一度決めたら毎期継続して使うのがルールです(継続性の原則)。期末だけ基準を変えて利益を調整するようなことはできません。

自社がどちらの基準かは、月次の照合や決算の計上漏れチェックに直結するので、最初に確認しておきましょう。

請求書が来てから計上、はNG

ありがちな誤解が「請求書が届いたら仕入を計上する」という運用です。

仕入の計上タイミングは品物の受け入れ(入荷・検収)であって、請求書の到着ではありません。請求書ベースで計上していると、請求書が遅れた月の仕入が翌月にずれ、月次の利益も買掛金残高も実態とずれてしまいます。

請求書は「計上した内容が正しいか確かめる照合材料」と位置づけるのが正解です。

買掛金管理の実務ポイント

仕入先元帳(買掛金元帳)で相手先別に管理する

買掛金は総勘定元帳の残高だけでなく、仕入先ごとの補助元帳(仕入先元帳・買掛金元帳)で管理します。

「A社にいくら、B社にいくら」が見えないと、請求書との照合も支払予定も組めないからです。会計ソフト(freee会計など)なら補助科目や取引先タグを設定すれば自動で相手先別残高が出ます。

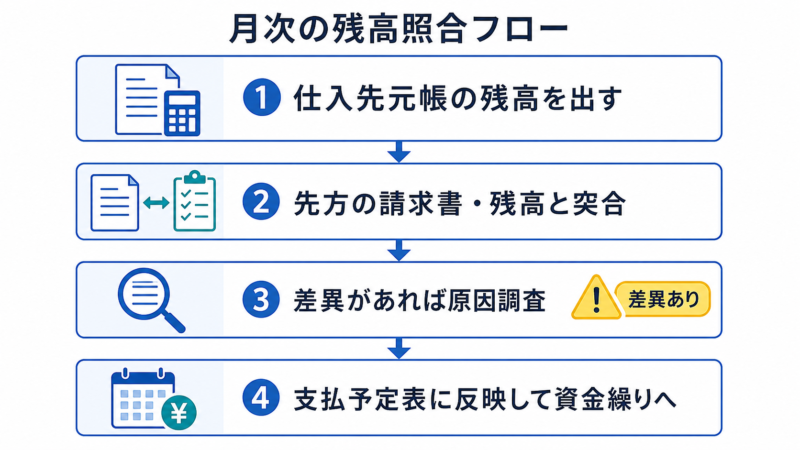

月次でやること:請求書と帳簿の残高照合

毎月の締めでは、仕入先からの請求書の金額と、自社の帳簿(仕入先元帳)の計上額を突き合わせます。ずれる原因はだいたい決まっています。

- 計上時期のズレ(月末入荷分が先方は当月請求・自社は翌月計上など、締め日の違い)

- 返品・値引きの反映漏れ(どちらか一方しか処理していない)

- 単価・数量の相違(発注時と請求時で単価が違う)

- 二重計上・計上漏れ(納品書の処理ミス)

差異が出たら「どちらが正しいか」を証憑(発注書・納品書)に戻って確認します。締め日ズレによる差異は異常ではないので、「差異の理由を説明できる状態」になっていれば合格です。

月次の締めでは、最低限この5つを確認しておけば大きな事故は防げます。

- 総勘定元帳の買掛金残高と、仕入先元帳の合計が一致している

- 主要仕入先の請求書と元帳残高を照合し、差異の理由を把握している

- マイナス残高・長期間動きのない残高がない(あれば原因を特定済み)

- 当月検収分が漏れなく計上されている(納品書の未処理がない)

- 翌月の支払予定表が支払条件どおりに更新されている

支払予定表で資金繰りにつなげる

買掛金は「いつ・いくら出ていくか」が決まっているお金なので、支払条件(締め日・支払サイト)ごとに支払予定表へ落とし込みます。

月末締め翌月末払いなら、今月の仕入が来月末の資金需要になります。買掛金管理がそのまま資金繰り管理の入口になっている、という意識を持つと仕事の見え方が変わると思います。

なお、支払い実行前のチェック(請求書の真正性・口座確認・承認)は別記事でまとめる予定です。

間違いやすい点・知っておくべきリスク

決算前後の「締後仕入」に注意

決算月は特に、期末までに検収したのに請求書がまだ来ていない仕入(締後仕入・未請求分)の計上漏れが起きがちです。

納品書や検収記録から期末日までの受入分を拾い、請求書が未着でも買掛金に計上します。逆に、まだ届いていない注文分(未着品)を先に計上していないかもチェックポイントです。

架空仕入を防ぐ「職務分離」

仕入・買掛金まわりは、不正(架空仕入・水増し請求・キックバック)が起きやすい領域でもあります。

基本の防御策は、発注する人・検収する人・支払う人を分けることです。小さな会社で完全分離が難しくても、「支払前に発注者以外が三点照合する」だけでリスクはかなり下がります。

新しい仕入先の口座登録や、急な振込先変更の依頼は詐欺の典型パターンなので、電話で先方に確認する運用も決めておきたいところです。

下請事業者への支払いは「受領後60日以内」

仕入先が下請法(令和8年1月からは中小受託取引適正化法に改正)の対象になる場合、給付を受領した日から60日以内に代金を支払う義務があります。支払遅延には遅延利息(年14.6%)も定められています。

「月末締め翌々月末払い」のような長いサイトは、相手や取引内容によっては60日を超えて違反になることがあります。買掛金の支払条件を設計・変更するときは、この縛りを必ず確認してください。

インボイス制度と電子帳簿保存法

消費税の仕入税額控除を受けるには、原則として適格請求書(インボイス)の保存が必要です。受け取った請求書が適格請求書の記載要件(登録番号・税率ごとの区分など)を満たしているかは、照合時のチェック項目に加えてください。

免税事業者など適格請求書を発行できない仕入先からの仕入は、控除に経過措置が適用されるので、税区分を分けて処理します。経過措置の控除割合は、令和8年9月30日までは80%、令和8年10月1日から令和11年9月30日までは50%と段階的に縮小されます。

また、メールやWebからダウンロードで受け取った請求書(電子取引データ)は、電子帳簿保存法により電子データのまま保存が必要です。紙に印刷してファイリング、だけでは要件を満たさないので、保存ルールを社内で統一しておきましょう。

まとめ

- 仕入業務は「発注→検収→計上→照合→支払→消込」の6工程。経理は計上以降を担う

- 正確性の核は発注書・納品書・請求書の三点照合

- 買掛金は本業の仕入の未払額。未払金・未払費用と区別する

- 計上は入荷・検収ベース。請求書は照合材料であって計上のトリガーではない

- 月次は仕入先元帳と請求書の残高照合、決算は締後仕入の計上漏れに注意

- インボイスの要件チェックと電子取引データの保存も照合フローに組み込む

経理の最初の配属でこの流れを身につけておくと、売掛金(入金側)や資金繰りの理解もスムーズになります。新しく経理に入った方は勘定科目や経理処理、新しい会社に入社したらどこから始めたらいいの?も参考にしてください。

仕入・買掛金のQ&A

- 外注費の未払いは買掛金?未払金?

-

製造原価に入る外注加工費のように「本業の原価」に当たるものは買掛金で処理するのが一般的です。本業と関係の薄い外注(Webサイト制作など)は未払金にします。会社ごとの経理規程があればそれに従ってください。

- 前払いで仕入れた場合はどう処理する?

-

代金を先に払った時点では「前払金(前渡金)」という資産で計上し、品物を受け入れた時点で仕入に振り替えます。買掛金は「後払い」、前払金は「先払い」と、向きが逆の科目です。

- 買掛金の支払いを手形や電子記録債権でした場合は?

-

支払手形(または電子記録債務)に振り替えます。仕訳は「(借方)買掛金/(貸方)支払手形(電子記録債務)」です。約束手形は2026年度末までの利用廃止が金融庁・経産省から要請されており、でんさいや振込への移行が進んでいます。

- 仕入先元帳の残高がマイナスになった。どういうこと?

-

買掛金残高のマイナスは「払いすぎ」か「返品・値引きの計上超過」のサインです。二重支払い、相手の請求ミス、計上漏れのどれかが起きているので、放置せず原因を特定してください。過払いなら次回支払いと相殺するか返金してもらいます。

- 買掛金にも時効はある?

-

あります。民法改正後の債権の消滅時効は原則5年(権利を行使できることを知った時から)です。とはいえ取引先への債務を時効で踏み倒すような会社は信用を失うだけなので、実務上は「請求が来ない債務も帳簿に残して管理し続ける」が正解です。

- 請求書が来ない仕入先がある。支払わなくていい?

-

検収して受け入れた以上、債務は発生しています。請求書が来なくても買掛金は計上し、先方に請求書の発行を依頼してください。支払をどうするかは契約・取り決め次第ですが、「請求が来ないからラッキー」は後でまとめて請求されて資金繰りを乱すだけです。