「この領収書、いつまで取っておけばいいんですか?」「請求書って捨てちゃダメですよね?」。経理に配属されると、こういった書類の保存にまつわる質問によく出くわすと思います。

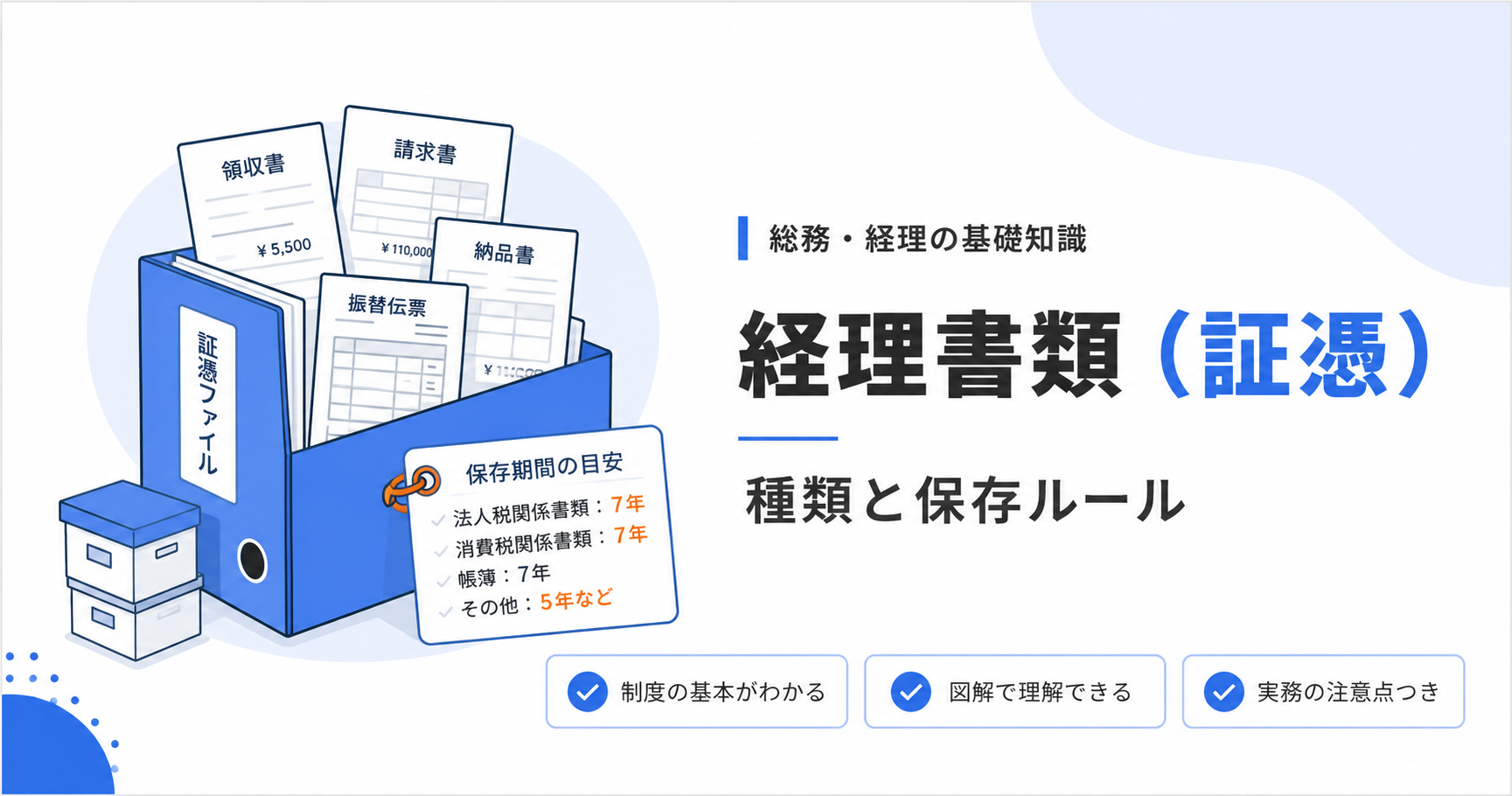

経理で扱う領収書や請求書などは「証憑(しょうひょう)」と呼ばれ、取引が本当にあったことを示す証拠の書類です。そして、これらは気分で捨てていいものではなく、法律で保存が義務づけられています。

とはいえ、種類が多くて最初は整理のしかたに迷いますし、「何年保存?」「元帳も対象なの?」というあたりはあいまいなまま進めてしまいがちですよね。

今回は、証憑とは何かというところから、主な種類・整理のしかた・保存を義務づけている法律・保存期間まで、新任の経理担当者向けに整理しました。よかったら参考にしてください。

証憑(しょうひょう)とは?取引の証拠になる書類

証憑とは、取引が実際にあったことを証明する書類のことです。領収書・請求書・納品書・契約書などがこれにあたります。読み方は「しょうひょう」で、経理の現場では「証憑書類」「エビデンス」と呼ばれることもあります。

たとえば「文房具を3,000円で買った」と帳簿に書いても、それだけでは本当に買ったのか分かりません。レシートや領収書という証憑があって初めて、その取引が裏付けられるわけです。

証憑の定義|「その取引が本当にあった」と示す書類

証憑のはたらきは、取引の事実を客観的に証明することです。誰が・いつ・いくらで・何を取引したのかを、第三者が見ても分かる形で残しておくための書類ですね。

社内で作るメモではなく、取引相手とやり取りした書類や、お店が発行したレシートなど、外部とのやり取りの跡が残るものが証憑として強い証拠になります。

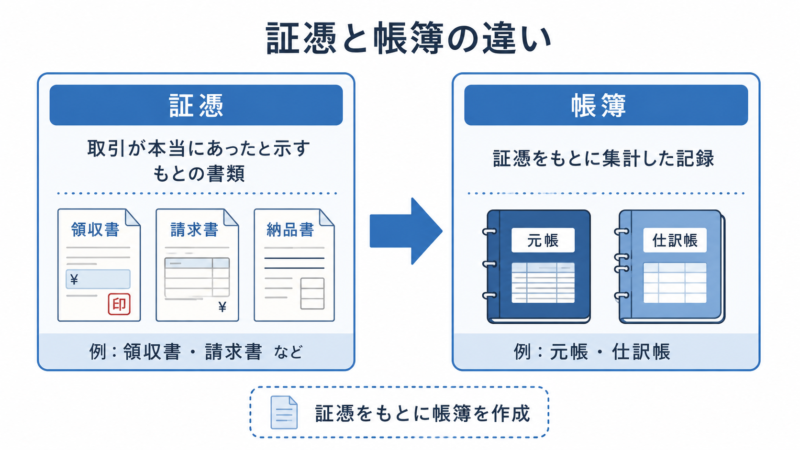

証憑と帳簿の違い(証憑=もとの記録/帳簿=集計)

証憑とよく一緒に出てくるのが「帳簿」です。両方とも保存が必要な書類ですが、役割が違います。

| 証憑 | 帳簿 | |

|---|---|---|

| 役割 | 取引の証拠(もとの記録) | 証憑をもとにした集計・記録 |

| 例 | 領収書・請求書・契約書 | 総勘定元帳・仕訳帳・現金出納帳 |

| 作る人 | 主に取引相手・お店 | 自社(経理) |

大まかにいうと、証憑という「もとの記録」を集めて、それを帳簿に「集計」していくイメージです。流れでいうと「証憑 `→` 伝票・帳簿 `→` 決算書」という順番になります。

なぜ証憑が大事なのか(税務調査・経費の証明)

証憑がいちばん力を発揮するのは、税務調査のときです。経費として計上した金額に証憑がないと、「本当にその支払いがあったのか」を証明できず、経費として認められないことがあります。

消費税の計算でも、後ほど触れますが、証憑(請求書など)の保存が控除の条件になっています。日々の地味な書類ですが、いざというときに会社を守ってくれる存在ですね。

経理で扱う証憑の主な種類

証憑とひと口に言っても、種類はたくさんあります。取引の場面ごとに、代表的なものを整理してみます。

売上・仕入に関する証憑(請求書・納品書・見積書・注文書・契約書)

商品やサービスの売り買いにともなって発生する書類です。見積書 `→` 注文書 `→` 納品書 `→` 請求書 `→` 領収書、という取引の流れに沿って、それぞれの段階で書類が出てきます。

このうち契約書は、継続的な取引やまとまった金額の取引で交わすもので、取引の条件を証明する大事な証憑になります。

お金の入出金に関する証憑(領収書・レシート・通帳・振込明細)

実際にお金が動いたことを示す書類です。現金で払えば領収書やレシート、銀行を通せば通帳の記録や振込明細が証憑になります。

電車代のように領収書が出ない支払いは、出金伝票が証憑の代わりになります。クレジットカードで払った場合は、利用明細とお店のレシートをセットで残しておくと安心です。

給与・経費に関する証憑(給与明細・旅費精算書・社会保険関係)

社内で発生する支払いにも証憑があります。給与なら賃金台帳や給与明細、出張の精算なら出張旅費精算書とそれに添付したレシート類です。

社会保険料や税金の納付書、控え類も、支払いの証拠として保存しておく書類になります。社内で作る書類でも、お金の動きを裏付けるものは証憑として扱うわけですね。

自社が「発行する側」と「受け取る側」で両方ある

証憑には、自社が発行して相手に渡すもの(売上の請求書・領収書など)と、相手から受け取るもの(仕入の請求書・経費の領収書など)の両方があります。

発行する側の書類は、渡す前に控え(コピーや会計ソフトのデータ)を残しておきます。受け取る側の書類は、なくさないようにすぐファイルする習慣をつけておくといいと思います。

証憑の整理・ファイリングのしかた

証憑は集めるだけでなく、あとから探せる状態にしておくことが大事です。整理のしかたに決まった正解はないですが、よく使われる方法を紹介します。

日付順 or 勘定科目別|まずは月ごと・日付順が基本

もっとも分かりやすいのは、月ごとにまとめて、その中を日付順に並べる方法です。帳簿も日付順に記録していくので、突き合わせがしやすくなります。

取引量が多い会社では、「請求書」「領収書」のように書類の種類別に分けたり、勘定科目別にしたりすることもあります。とはいえ、最初は月ごと・日付順から始めるのがおすすめです。

のり付け台紙・スクラップブックでまとめる(紙の場合)

レシートのように小さい紙は、そのままだとばらけて紛失しやすいです。A4の台紙にのりで貼り付けて、日付順にファイルしていくと、まとまって扱いやすくなります。

感熱紙のレシートは時間がたつと文字が消えてしまうことがあるので、消えそうなものはコピーを取っておくと安心ですね。私の前職でも、夏場に保管していたレシートが薄くなって慌てた記憶があります。

伝票・帳簿の番号と紐付ける

伝票に通し番号を振っている会社では、証憑にも同じ番号を控えておくと、「この伝票のこの支払い」とすぐにたどれます。あとから確認するときの手間がぐっと減ります。

会計ソフトを使っている場合は、伝票データに証憑のファイル名や番号をメモしておくと、紙とデータの行き来がスムーズになります。

証憑の保存は法律で義務づけられている(根拠となる法律)

証憑の保存は、会社の好みで決めていいものではありません。いくつかの法律で保存が義務づけられているので、捨てる前に必ず保存期間を確認する必要があります。

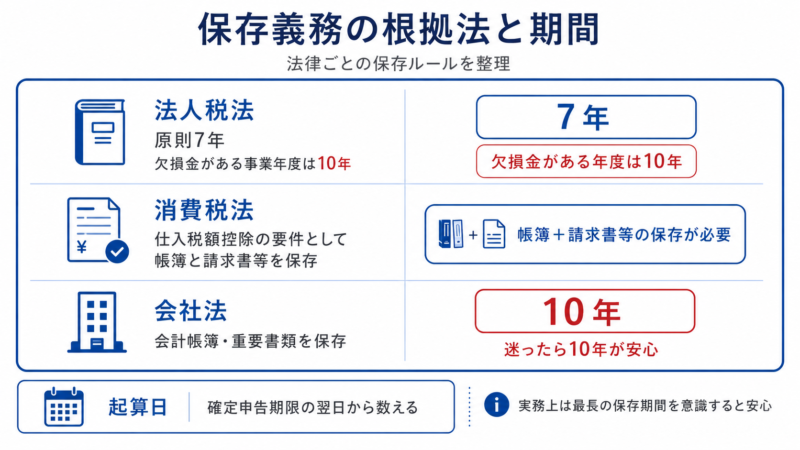

保存義務を定める主な法律(法人税法・消費税法・会社法)

証憑や帳簿の保存を求めている法律は、主に次の3つです。それぞれ目的が違うので、複数の法律が同時にかかってきます。

| 法律 | 何のために保存させるか | 保存期間の目安 |

|---|---|---|

| 法人税法 | 正しい所得・税額の計算を確認するため | 原則7年(欠損金がある年度は10年) |

| 消費税法 | 仕入税額控除が正しいか確認するため | 7年 |

| 会社法 | 会社の財産・経営状況を記録するため | 10年 |

このほか、個人事業主の場合は所得税法で帳簿・書類の保存(青色申告で原則7年など)が定められています。会社の経理であれば、まずは法人税法・消費税法・会社法の3つを押さえておけば大丈夫です。

消費税の仕入税額控除には「帳簿と請求書等」の保存が必須

消費税では、支払った消費税を差し引く「仕入税額控除」を受けるために、帳簿と請求書等(インボイス)の両方を保存することが条件になっています。証憑がないと、控除が認められない場合があるわけですね。

インボイス制度が始まってからは、要件を満たした適格請求書の保存がいっそう重要になりました。受け取った請求書は、登録番号などの記載を確認したうえで、なくさず保存しておく必要があります。

電子帳簿保存法は「保存の方法」を定める法律

もう1つ関係するのが電子帳簿保存法です。これは「何を保存するか」ではなく、「どうやって保存するか(紙か電子か、その要件)」を定めた法律です。

とくにメールやネット通販で受け取った電子の書類は、電子のまま保存することが必要になっています。電子帳簿保存法の具体的な対応方法は電子帳簿保存法、ほぼ義務化,2022年1月から中小企業の対応方法などを徹底解説!でくわしく解説しているので、あわせてご覧ください。

何を・何年保存する?(保存期間と対象書類)

では具体的に、どの書類を何年保存すればいいのかを見ていきます。ここがいちばん質問の多いところだと思います。

保存期間は原則7年(欠損金があると10年)

法人税法では、帳簿書類の保存期間は原則7年です。ただし、欠損金(赤字)を繰り越している事業年度の書類は、10年間の保存が必要になります。

赤字を翌期以降に繰り越せる制度(欠損金の繰越控除)と関係するため、赤字の年があった場合は10年と覚えておくと安心です。

いつから数える?起算日は確定申告期限の翌日

保存期間の「7年」は、書類を作った日からではありません。その事業年度の確定申告期限の翌日から数えて7年です。

たとえば3月決算の会社なら、申告期限はおおむね5月末です。そこから7年なので、実際には書類を作ってから7年より少し長く持っておく形になります。早めに捨てて足りなくなると困るので、ここは余裕をもって管理したほうがいいと思います。

会社法では10年保存(迷ったら10年が安心)

会社法では、会計帳簿や事業に関する重要書類を10年間保存すると定められています。法人税法の7年と会社法の10年、どちらも守る必要があるので、結局は長いほうの10年に合わせるのが現実的です。

書類ごとに「これは7年、これは10年」と分けるのは手間ですし、間違って捨ててしまうリスクもあります。迷ったら10年を目安にまとめて保管しておくのがおすすめです。

証憑だけでなく総勘定元帳・仕訳帳などの帳簿も対象

保存義務の対象は、領収書や請求書などの証憑だけではありません。総勘定元帳・仕訳帳・現金出納帳といった帳簿類も、同じく保存の対象です。

法人税法では、保存が必要なものを大きく「帳簿」「決算関係書類」「取引関係書類(証憑)」の3つに分けています。整理すると次のようになります。

- 帳簿…総勘定元帳、仕訳帳、現金出納帳、売掛帳、買掛帳、固定資産台帳など

- 決算関係書類…貸借対照表、損益計算書、棚卸表など

- 取引関係書類(証憑)…請求書、領収書、納品書、契約書、注文書、見積書など

つまり、伝票や元帳も「証憑と同じく原則7年(迷えば10年)の保存対象」ということですね。会計ソフトで作った元帳も対象なので、データのまま保存するなら、後述の電子帳簿保存法の考え方にも気をつける必要があります。

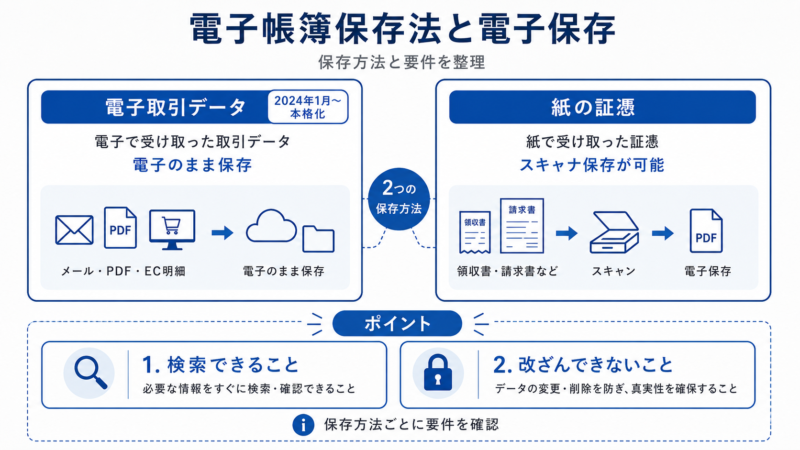

電子帳簿保存法と証憑の電子保存

近年は紙だけでなく、データでやり取りする証憑が増えました。ここで関係してくるのが電子帳簿保存法です。基本の考え方だけ押さえておきましょう。

電子取引データは電子のまま保存が必要(2024年1月〜本格化)

メールに添付されたPDFの請求書や、ネット通販の領収書のように、最初からデータで受け取った証憑は「電子取引」にあたります。これらは原則、電子のまま保存することが必要です。

以前は紙に印刷して保存することも認められていましたが、2024年1月からは電子データでの保存が本格的に必要になりました。「PDFで届いたものは印刷せず、データのまま決められた形で保存する」と覚えておくといいですね。

紙の証憑をスキャンして保存する(スキャナ保存)

逆に、紙で受け取った領収書などをスキャンやスマホ撮影でデータ化して保存する方法もあります。これを「スキャナ保存」といいます。

要件を満たせば、スキャン後に紙を破棄することも可能です。書類の保管スペースを減らせるので、ペーパーレス化を進めたい会社で取り入れられています。

検索できること・改ざんできないことがポイント

電子で保存するときの要件をざっくり言うと、「日付・金額・取引先で検索できること」と「あとから改ざんできない(または記録が残る)こと」の2つが柱です。

細かい要件や、会計ソフトを使った具体的な対応のしかたは電子帳簿保存法への対応をマネーフォワードで実際やってみた!で実例つきで解説しているので、これから対応する方はこちらが参考になると思います。

【ポイント】紙と電子で保存方法が変わる

同じ請求書でも、紙でもらったものは紙(またはスキャナ保存)で、データでもらったものは電子のままで、と保存方法が分かれます。「どうやって受け取ったか」で保存方法が決まると考えると整理しやすいです。

証憑を扱うときのよくある質問(FAQ)

- レシートは領収書の代わりになる?

-

なります。レシートには日付・店名・金額・購入した品目が記載されているので、証憑として十分です。むしろ品目まで分かる分、「お品代」とだけ書かれた領収書より証拠としては丁寧なこともあります。高額な経費など、宛名や但し書きを残したい場合だけ領収書をもらう、という使い分けで大丈夫です。

- クレジットカードの利用明細だけで経費にできる?

-

利用明細だけだと、何を買ったかまでは分からないことが多いです。お店が発行したレシートや領収書と、カードの利用明細をセットで保存しておくのが安心です。とくに消費税の仕入税額控除を受ける場合は、原則として適格請求書(インボイス)の保存が必要なので、明細だけで済ませないほうがいいですね。

- 証憑をなくしてしまったらどうする?

-

まずは取引先に再発行を頼めないか確認します。電車代などもともと領収書が出ないものは、出金伝票に日付・区間・金額・目的を書いて代わりにします。どうしても書類がそろわない場合でも、支払いの事実が分かるメモや振込記録を残しておくと、まったく証拠がない状態よりは説明がしやすくなります。

- 証憑はコピーでも大丈夫?原本でないとダメ?

-

原則は原本を保存します。ただし、要件を満たしたスキャナ保存をすれば、データ化して原本を破棄することも可能です。単純にコピーを取って原本を捨てる、という形は認められない場合があるので、電子化するなら電子帳簿保存法のルールに沿って行うのが安全です。

- 保存期間が過ぎた証憑は、すぐ捨てていい?

-

法律上の保存期間(迷ったら10年)が過ぎていれば処分して問題ありません。ただ、契約に関する書類など、取引が続いている間は手元に残しておいたほうがいいものもあります。年度ごとにまとめて保管しておき、期間が過ぎた年度のものから処分すると、管理がしやすく捨て間違いも防げます。

証憑は、種類こそ多いですが「取引の証拠を集めて、法律のルールに沿って正しく保存する」という基本さえ押さえれば大丈夫です。元帳などの帳簿も含めて原則7年(迷ったら10年)、電子で受け取ったものは電子のまま、という点だけ意識して、日々の業務の参考にしてもらえればと思います。