「勘定科目って何?」「貸借対照表と損益計算書、どっちに何が入るの?」——経理の仕事を始めたばかりの方から、こうした質問がよくあります。

勘定科目は、会社のすべての取引を分類・整理するための「ラベル」のようなものです。仕訳を正しく行い、貸借対照表や損益計算書を正確に作成するために欠かせない基礎知識ですが、種類が多くて覚えるのが大変と感じる方も多いでしょう。

この記事では、勘定科目の基本的な意味から、貸借対照表・損益計算書のどこにどの科目が配置されるのかを、初心者の方にもわかりやすく解説します。

勘定科目とは?

勘定科目とは、会社の取引の内容を簡潔・明瞭に表した言葉で、取引を会計データとして処理する際に用いるものです。たとえば会社が電話料金を現金で支払った場合、その取引を「通信費(費用)」と「現金(資産の減少)」という2つの勘定科目で記録します。

日常の取引を記録する「仕訳」は、すべてこの勘定科目を使って行われます。勘定科目が正しく使わないと、最終的に作成される貸借対照表や損益計算書の数字も誤ったものになってしまうため、正確な科目選択は経理業務の根幹といえます。

【ポイント】勘定科目は「取引の分類ラベル」

勘定科目を使うことで、会社のさまざまな取引を分類・整理し、財務諸表(貸借対照表・損益計算書)として集計できるようになります。適切な科目で仕訳することで、誰が処理しても統一された帳簿が作成でき、経営状態の正確な把握につながります。

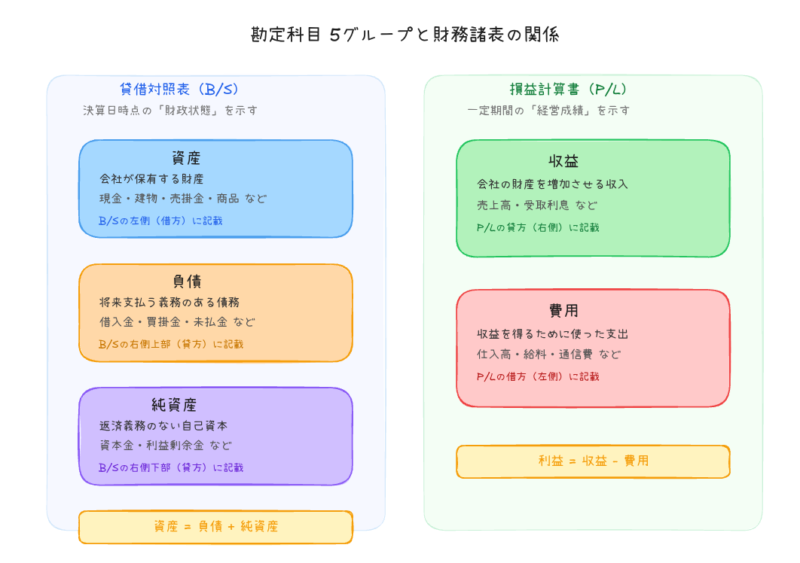

勘定科目は5つのグループに分類される

すべての勘定科目は、その性質によって以下の5つのグループに分類されます。この5グループを理解することが、勘定科目を使いこなすための第一歩です。

| グループ | 内容 | 記載される財務諸表 |

|---|---|---|

| 資産 | 会社が保有する財産(現金・建物など) | 貸借対照表(左側) |

| 負債 | 将来支払う義務のある債務(借入金・買掛金など) | 貸借対照表(右側上部) |

| 純資産 | 返済義務のない自己資本(資本金・利益剰余金など) | 貸借対照表(右側下部) |

| 収益 | 会社の財産の増加をもたらす収入(売上高など) | 損益計算書 |

| 費用 | 収益を得るために使った支出(仕入高・給料など) | 損益計算書 |

整理すると、「資産・負債・純資産」の3グループが貸借対照表に、「収益・費用」の2グループが損益計算書にそれぞれ集計されます。

貸借対照表に配置される勘定科目

貸 借 対 照 表

(平成○○年○月○日現在)

(単位:円)

| 項 目 | 金 額 | 項 目 | 金 額 |

|---|---|---|---|

| (資産の部) | (負債の部) | ||

| Ⅰ 流動資産 | Ⅰ 流動負債 | ||

| 現金及び預金 | ○○ | 支払手形 | ○○ |

| 受取手形 | ○○ | 買掛金 | ○○ |

| 売掛金 | ○○ | 短期借入金 | ○○ |

| 有価証券 | ○○ | 未払金 | ○○ |

| 製品及び商品 | ○○ | 未払法人税等 | ○○ |

| 短期貸付金 | ○○ | 賞与引当金 | ○○ |

| 前払費用 | ○○ | 繰延税金負債 | ○○ |

| 繰延税金資産 | ○○ | その他 | ○○ |

| その他 | ○○ | 流動負債合計 | ○○○ |

| 貸倒引当金 | △○ | ||

| 流動資産合計 | ○○○ | Ⅱ 固定負債 | |

| Ⅱ 固定資産 | 社債 | ○○ | |

| (有形固定資産) | 長期借入金 | ○○ | |

| 建物 | ○○ | 退職給付引当金 | ○○ |

| 構築物 | ○○ | 繰延税金負債 | ○○ |

| 機械及び装置 | ○○ | その他 | ○○ |

| 車両運搬具 | ○○ | 固定負債合計 | ○○ |

| 工具、器具及び備品 | ○○ | 負債合計 | ○○ |

| 土地 | ○○ | ||

| 建設仮勘定 | ○○ | (純資産の部) | |

| その他 | ○○ | Ⅰ 株主資本 | |

| (無形固定資産) | 資本金 | A | |

| ソフトウェア | ○○ | 資本剰余金 | |

| のれん | ○○ | 資本準備金 | B |

| その他 | ○○ | その他資本剰余金 | C |

| (投資その他の資産) | 資本剰余金合計 | D | |

| 関係会社株式 | ○○ | 利益剰余金 | |

| 投資有価証券 | ○○ | 利益準備金 | E |

| 出資金 | ○○ | その他利益剰余金 | |

| 長期貸付金 | ○○ | ○○積立金 | F |

| 長期前払費用 | ○○ | 繰越利益剰余金 | G |

| 繰延税金資産 | ○○ | 利益剰余金合計 | H |

| その他 | ○○ | 自己株式 | △ I |

| 貸倒引当金 | △○ | 株主資本合計 | J |

| 固定資産合計 | ○○ | ||

| Ⅲ 繰延資産 | Ⅱ 評価・換算差額等 | ||

| その他有価証券評価差額金 | K | ||

| 評価・換算差額等合計 | L | ||

| Ⅲ 新株予約権 | M | ||

| 純資産合計 | N | ||

| 資産合計 | ○○○ | 負債・純資産合計 | ○○○ |

貸借対照表(B/S:Balance Sheet)は、決算日時点における会社の財政状態を示す書類です。「資産の部」「負債の部」「純資産の部」の3つに大きく区分されます。

資産の部に配置される勘定科目

資産の部は、さらに「流動資産」「固定資産」「繰延資産」に区分されます。貸借対照表では現金化しやすいもの(流動性の高いもの)から順に上から並べるのがルールです。

| 区分 | 内容 | 代表的な勘定科目 |

|---|---|---|

| 流動資産 | 1年以内に現金化できる資産 | 現金・預金、売掛金、受取手形、商品、棚卸資産、仮払消費税等 |

| 固定資産 | 長期間保有する資産 | 建物、機械装置、車両運搬具、工具器具備品、土地、ソフトウェア、投資有価証券 |

| 繰延資産 | 効果が長期にわたる費用 | 創立費、開業費、開発費 |

【参考】流動資産と固定資産の区分について

「1年以内に現金化できるかどうか」が流動資産と固定資産を区分する目安(1年基準)です。ただし、売掛金や買掛金など通常の営業取引で発生するものは、1年以内かどうかにかかわらず流動資産・流動負債に区分する「正常営業循環基準」が優先されます。

負債の部に配置される勘定科目

負債の部は「流動負債」と「固定負債」に区分されます。返済期日の早い順に上から並べるのがルールです。

| 区分 | 内容 | 代表的な勘定科目 |

|---|---|---|

| 流動負債 | 1年以内に返済する負債 | 買掛金、支払手形、短期借入金、未払金、未払費用、未払消費税等、前受金 |

| 固定負債 | 返済まで1年超かかる負債 | 長期借入金、退職給付引当金、長期繰延税金負債 |

純資産の部に配置される勘定科目

純資産とは、資産から負債を差し引いた残りで、会社の正味の財産を表します。返済義務がない自己資本です。

| 区分 | 代表的な勘定科目 |

|---|---|

| 株主資本 | 資本金、資本剰余金(資本準備金など)、利益剰余金(利益準備金、別途積立金、繰越利益剰余金)、自己株式 |

| 評価・換算差額等 | その他有価証券評価差額金 |

| 新株予約権 | 新株予約権 |

【覚え方】貸借対照表の等式

貸借対照表では必ず「資産 = 負債 + 純資産」の等式が成り立ちます。この関係を押さえておくと、勘定科目の分類が頭に入りやすくなります。左側(借方)の資産合計と、右側(貸方)の負債+純資産の合計は、常に一致します。

損益計算書に配置される勘定科目

損 益 計 算 書

(自 平成○○年○月○日

至 平成○○年○月○日)

(単位:円)

| 項 目 | 金 額 | ||

|---|---|---|---|

| 経常損益の部 | 営業損益の部 | 売上高 | ○○ |

| 売上原価 | ○○ | ||

| 売上総利益 | ○○ | ||

| 販売費及び一般管理費 | ○○ | ||

| 営業利益 | ○○ | ||

| 営業外損益の部 | 営業外収益 | ||

| 受取利息 | ○○ | ||

| 受取配当金 | ○○ | ||

| 雑収入 | ○○ | ||

| 営業外収益合計 | ○○ | ||

| 営業外費用 | |||

| 支払利息 | ○○ | ||

| 手形売却損 | ○○ | ||

| 雑支出 | ○○ | ||

| 営業外費用合計 | ○○ | ||

| 経常利益 | ○○ | ||

| 特別損益の部 | 特別利益 | ||

| 固定資産売却益 | ○○ | ||

| 投資有価証券売却益 | ○○ | ||

| 前期損益修正益 | ○○ | ||

| 特別利益合計 | ○○ | ||

| 特別損失 | |||

| 固定資産売却損 | ○○ | ||

| 減損損失 | ○○ | ||

| 災害による損失 | ○○ | ||

| 特別損失合計 | ○○ | ||

| 税引前当期純利益 | ○○ | ||

| 法人税、住民税及び事業税 | ○○ | ||

| 法人税等調整額 | ○○ | ||

| 当期純利益 | ○○ | ||

損益計算書(P/L:Profit and Loss Statement)は、一定期間(通常は1事業年度)における会社の経営成績を示す書類です。「収益」と「費用」の勘定科目が集計され、その差額が「利益」または「損失」として示されます。

収益の区分と代表的な勘定科目

収益とは会社の財産の増加を表し、売上高、営業外収益、特別利益などに区分されます。

| 区分 | 内容 | 代表的な勘定科目 |

|---|---|---|

| 売上高 | 主たる営業活動による収益 | 売上高(商品・製品の販売収入) |

| 営業外収益 | 本業以外の通常的な収益 | 受取利息、受取配当金、為替差益、雑収入 |

| 特別利益 | 臨時・異常に発生した収益 | 固定資産売却益、投資有価証券売却益 |

費用の区分と代表的な勘定科目

費用とは会社が収益を上げるために行った支出等を表し、仕入高、販売費及び一般管理費、営業外費用、特別損失などに区分されます。

| 区分 | 内容 | 代表的な勘定科目 |

|---|---|---|

| 売上原価 | 販売した商品の仕入れにかかった費用 | 仕入高、当期商品仕入高 |

| 販売費及び一般管理費 | 販売活動・管理活動にかかる費用 | 役員報酬、給料手当、法定福利費、広告宣伝費、接待交際費、旅費交通費、通信費、消耗品費、水道光熱費、支払手数料、地代家賃、減価償却費、雑費 |

| 営業外費用 | 本業以外で通常的に発生する費用 | 支払利息 |

| 特別損失 | 臨時・異常に発生した損失 | 固定資産売却損、雑損失 |

【参考】損益計算書の利益の種類

損益計算書では、段階的に利益が計算されます。「売上総利益(粗利)→ 営業利益 → 経常利益 → 税引前当期純利益 → 当期純利益」という流れです。どの費用がどの段階に影響するかを意識すると、勘定科目の区分が理解しやすくなります。

勘定科目を設定・選択するときの基本ルール

勘定科目の設定・選択については、会社の規模や業務内容に応じて各会社に委ねられている部分が大きいです。ただし、実務上押さえておくべき基本ルールがいくつかあります。

①細かくしすぎず、わかりやすい科目設定を

科目をあまり細かく設定すると、科目数が増えて整理が煩雑になり、外部(税務署・銀行など)からも内容がわかりにくくなります。会社の実情に合わせた適切な粒度で科目を設定することが大切です。

②一度設定した科目は期中に変更しない

勘定科目は一度設定したら、できるだけ継続して使用することが原則です。期の途中で変更すると前期比較ができなくなるなどの問題が生じるため、変更が必要な場合は期が変わるタイミングで行うのが望ましいとされています。

③同じ性質の取引は同じ科目で処理する

同種の取引に異なる勘定科目を使うと、集計時に正確な数字が把握できません。処理の一貫性(継続性の原則)を保つことが重要です。実務では「自社の仕訳パターンを覚える」ことが近道です。中小企業の場合、繰り返し現れる仕訳が多いため、取り組んでいるうちに自然とコツがつかめるようになります。

④補助科目を活用して管理精度を上げる

1つの勘定科目に必要に応じて補助科目をつけることができます。たとえば「普通預金」という勘定科目に対して、「○○銀行」「△△銀行」のように補助科目をつけることで、銀行口座ごとの細かい管理が可能になります。

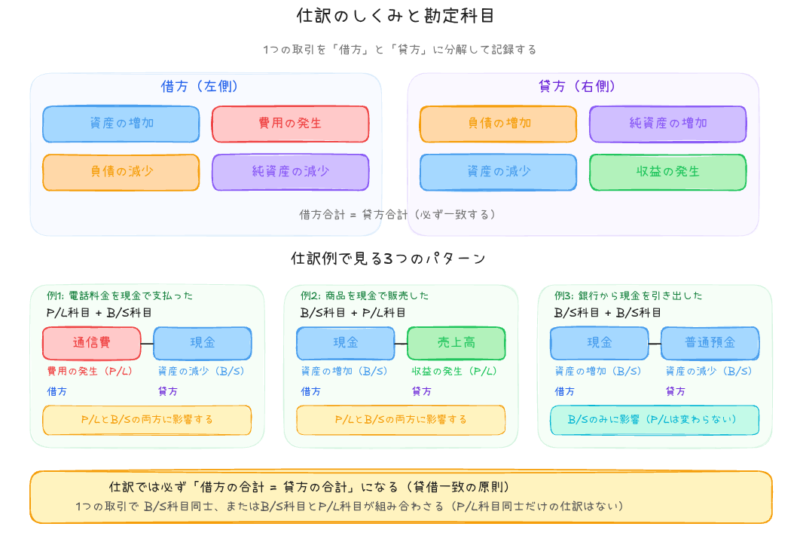

仕訳の具体例:勘定科目の使い方

実際の取引で勘定科目がどのように使われるか、具体例で確認しましょう。

例1:電話料金32,000円を現金で支払った

| 区分 | 勘定科目 | 金額 |

|---|---|---|

| 借方(費用の発生) | 通信費 | 32,000円 |

| 貸方(資産の減少) | 現金 | 32,000円 |

「通信費」は損益計算書の費用(販売費及び一般管理費)、「現金」は貸借対照表の資産に該当する勘定科目です。

例2:商品150,000円を現金で販売した

| 区分 | 勘定科目 | 金額 |

|---|---|---|

| 借方(資産の増加) | 現金 | 150,000円 |

| 貸方(収益の発生) | 売上高 | 150,000円 |

「売上高」は損益計算書の収益、「現金」は貸借対照表の資産です。このように、1つの取引で必ず貸借対照表科目と損益計算書科目(または両方の貸借対照表科目)が組み合わさります。

例3:銀行から現金150,000円を引き出した

| 区分 | 勘定科目 | 金額 |

|---|---|---|

| 借方(資産の増加) | 現金 | 150,000円 |

| 貸方(資産の減少) | 普通預金 | 150,000円 |

この取引は「現金(資産増加)」と「普通預金(資産減少)」という貸借対照表科目同士の取引です。損益計算書には影響しません。

【実務での注意点】経理担当者が陥りやすいミスと現場の知恵

勘定科目は「自分で勝手に作れない」と思うくらいがちょうどいい

実務で新しい取引が出てきたとき、「この取引はどこにも当てはまらないから新しい科目を作ろう」と考えがちですが、基本的には勘定科目は自分で勝手に新設しないほうが無難です。どんな取引でも必ず既存の5つのグループのどこかに分類できるもの。まず「本当にどこにも当てはまらないか」を十分確認することが大切です。

もし新しい会社への転職や異動でなければ、過去の仕訳データを検索して同種の取引を探し、それをマネするのが最も安全で確実な方法です。前任者が積み上げてきた仕訳には、その会社のルールや税務上の判断が詰まっています。「過去の仕訳に倣う」を基本姿勢にしましょう。

【実務のコツ】科目に迷ったら過去仕訳を検索する

会計ソフトには仕訳の検索・絞り込み機能があります。似たような取引が過去にないか、キーワードや取引先名で検索してみましょう。前任者の処理を参考にしながら、不明点は顧問税理士に確認するのがベストです。

店舗・工場など拠点ごとに分けたいときは「部門」や「施設勘定」を使う

複数の店舗や工場など、拠点ごとにコスト管理をしたい場合に、勘定科目を細かく分けようとしてしまうケースがあります。しかし、科目を増やすと全体の整理が煩雑になります。こうした場合は、勘定科目はひとつにして、「部門」や「施設勘定」などのより大きなくくりを活用するのが実務上のスマートな対処法です。多くの会計ソフトで部門設定ができるため、科目の数を増やさずに拠点別の集計が可能になります。

取引先ごとに分けたいときは「摘要」か「枝番」を活用する

たとえば「未払金」について取引先ごとに管理したいという場面もよくあります。この場合、科目を取引先の数だけ作るのは現実的ではありません。よく使われる方法は次の2つです。

- 摘要欄に取引先名を記入する:仕訳の摘要欄に取引先名や内容を詳しく書いておくことで、後から検索・抽出ができます。シンプルで手軽な方法です。

- 枝番(補助科目)で分ける:「未払金」という科目に対して「未払金-A社」「未払金-B社」のように枝番(補助科目)を設定することで、科目を分けずに取引先ごとの管理が可能になります。残高管理や消込作業が格段にやりやすくなるため、取引先が多い場合に特に有効です。

【参考】枝番(補助科目)とは

補助科目(枝番)とは、勘定科目をさらに細かく分類するための仕組みです。「売掛金」であれば「売掛金-得意先A」「売掛金-得意先B」のように設定します。総勘定元帳の管理は科目単位のまま、補助簿では取引先ごとの詳細が確認できる便利な仕組みです。

その他、陥りやすいミス

- 似た名前の科目を間違える:「未払金」と「買掛金」、「未収金」と「売掛金」は混同しやすい科目です。通常の営業取引から生じるもの(仕入・販売)が掛金で、それ以外の取引(固定資産購入など)が未払金・未収金と覚えましょう。

- 費用と資産を間違える:10万円未満の備品を「消耗品費(費用)」、10万円以上を「器具備品(資産)」に計上するなど、金額によって科目が変わるケースがあります。

- 消費税の科目処理を忘れる:消費税の課税事業者は、仮受消費税・仮払消費税などの科目を使い、本体価格と消費税額を分けて処理する必要があります。

- 科目を迷ったら「雑費」に逃げすぎる:雑費は本来、金額が少額でほかの科目に該当しない取引に使う科目です。雑費が多くなると帳簿の内容がわかりにくくなるため、適切な科目を探す努力をしましょう。

よくある質問(Q&A)

Q1. 勘定科目は会社ごとに違うのですか?

A. 基本的な体系(5つのグループ)は共通ですが、具体的な科目名や設定は会社によって異なります。会計ソフトには標準的な勘定科目がプリセットされていますが、自社の業務に合わせてカスタマイズすることも可能です。ただし、法人税申告書や消費税申告書に影響する科目については、税務上の区分に従う必要があります。

Q2. 同じ取引でも科目が複数考えられる場合はどうすればいいですか?

A. 会社内で処理方法を統一することが最も重要です。迷ったときは顧問税理士や会計事務所に相談し、一度決めた科目はその後も継続して使用するようにしましょう。

Q3. 貸借対照表と損益計算書の勘定科目をどうやって覚えればいいですか?

A. まず「資産・負債・純資産=貸借対照表」「収益・費用=損益計算書」という大分類を覚えることから始めましょう。次に、自社でよく使う科目を実際の仕訳を通じて覚えていくのが効率的です。中小企業では繰り返し同じ取引が現れることが多いため、実務を通じて自然と身につけることができます。

Q4. 「雑費」と「雑損失」は何が違いますか?

A. 「雑費」は損益計算書の販売費及び一般管理費に属する費用科目で、少額で他の科目に分類しにくい経常的な費用を処理します。一方「雑損失」は営業外費用または特別損失に区分される科目で、現金過不足(原因不明の現金不足)など臨時・異常な損失の処理に使います。

Q5. 勘定科目の設定は、いつでも変更できますか?

A. 原則として、一度設定した勘定科目は期の途中での変更は避けることが望ましいとされています。変更する場合は、年度が変わるタイミング(事業年度の開始時)で行うのが適切です。期中に変更すると、前期との比較が困難になり、月次試算表の内容を正確に把握できなくなる可能性があります。

Q6. 会計ソフトを使えば勘定科目を覚えなくても大丈夫ですか?

A. 会計ソフトは転記・集計の自動化には大きなメリットがありますが、どの勘定科目を選ぶかは担当者が判断しなければなりません。消費税の課税・非課税の判定や、費用と資産の区分など、科目選択には専門的な判断が必要な場面も多くあります。基本的な知識は必ず身につけておきましょう。

まとめ

- 勘定科目とは、取引内容を簡潔に表した「分類ラベル」で、仕訳の際に使用する

- すべての勘定科目は「資産・負債・純資産・収益・費用」の5グループに分類される

- 「資産・負債・純資産」は貸借対照表に、「収益・費用」は損益計算書にそれぞれ集計される

- 貸借対照表の資産の部は「流動資産→固定資産→繰延資産」の順、負債の部は「流動負債→固定負債」の順に並ぶ

- 損益計算書の収益は「売上高・営業外収益・特別利益」、費用は「売上原価・販売費及び一般管理費・営業外費用・特別損失」に区分される

- 勘定科目は一度設定したら継続して使用し、変更は期が変わるタイミングで行う

- 科目の選択は会社ごとに統一し、迷ったときは税理士等に相談する

勘定科目は経理業務の基礎中の基礎ですが、すべてを一度に覚える必要はありません。まずは5つのグループと、どの財務諸表に集計されるかを理解したうえで、実際の仕訳を通じて少しずつ覚えていきましょう。